Оценка и совершенствование структуры капитала компании АО "Сибирский антрацит"

Автор: Ритер А.Ю., Киселева А.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-2 (52), 2019 года.

Бесплатный доступ

В рамках статьи рассматриваются пути совершенствования структуры капитала компании АО «Сибирский Антрацит», которые заключаются в создании такой структуры капитала компании, которая представляла бы собой такое оптимальное соотношение собственных и заемных источников, при котором минимизируются общие затраты на капитал, и максимизируется рыночная стоимость. При этом используется сценарный подход, в результате которого определяется оптимальный диапазон структуры капитала. В этом диапазоне вероятность банкротства невысокая, а стоимость компании создается.

Структура капитала, рентабельность активов, структура активов, размер компании, стадии жизненного цикла

Короткий адрес: https://sciup.org/170189953

IDR: 170189953 | DOI: 10.24411/2411-0450-2019-10871

Assessment and improvement of the company's capital structure of Siberian anthracite

The article discusses ways to improve the capital structure of the company AO Siberian Anthracite, which consists in creating such a capital structure of the company that would represent such an optimal ratio of own and borrowed sources, which minimizes total capital costs and maximizes market value. At the same time, a scenario approach is used, as a result of which the optimal range of capital structure is determined. In this range, the probability of bankruptcy is low, and the value of the company is created.

Текст научной статьи Оценка и совершенствование структуры капитала компании АО "Сибирский антрацит"

АО «Сибирский антрацит» – российская угледобывающая компания, один из крупнейших мировых производителей высококачественного Ultra High Grade (UHG) антрацита, ведущий добычу открытым способом на месторождениях Горловского угольного бассейна в Новосибирской области.

Компания основалась в 1974 году и стала основным поставщиком для электрод- ных, металлургических и ферросплавных заводов СССР, а в 2001 году на базе активов предприятия было создано ЗАО «Сибирский антрацит».

Важным характеристикой компании является структура распределения собственности. Структура акционерного капитала представлена на рисунке 1 [1]:

■ Группа "Аллтек"

■ GLG Emerging Markets Growth Fund

Рис. 1. Структура акционерного капитала, %

75% «Сибирского Антрацита» владеет группа «Аллтек» (из них президенту группы Дмитрию Босову принадлежит 49,88%, директору инвестиционного департамента Владимиру Микулику – 16,02%, исполнительному директору Дмитрию Аге – 4,55%, другим менеджерам группы – 4,55%). Остальные 25% компании принад- лежат GLG Emerging Markets Growth Fund [1].

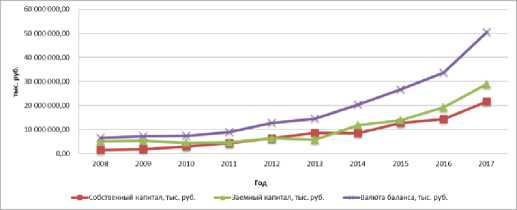

Капитал представлен двумя составляющими: собственными и заемными средствами. Динамика размера и структура капитала рассмотрена на рисунке 2, которая построена на основе финансовой (бухгалтерской) отчетности за период с 2008-2017 гг. [2].

Рис. 2. Динамика размера и структуры капитала

Из данного рисунка следует, что собственный капитал в 2017 году, по сравнению с 2016 годом вырос на 7 207 727 тыс. рублей или на 50,2%. Рост произошел за счет роста прибыли предприятия, за аналогичный период вырос размер заемного капитала на 9 663 330 тыс. руб., подобная тен- денция характеризует зависимость компании от заемного капитала, в частности от долгосрочных источников финансирования.

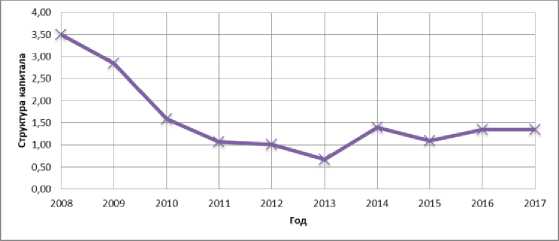

На рисунке 3 представлена динамика структуры капитала.

Рис. 3. Структура капитала АО «Сибирский Антрацит»

По данным рисунка видно, что доля собственного капитала ниже заемного в 2017 году, 42,73% и 57,27% соответственно, в 2016 году доля собственного и заемного капитала была аналогичной.

На следующей стадии анализа структуры капитала будут рассмотрены коэффициенты финансовой устойчивости, определяемые структурой капитала компании, и эффективности использования капитала.

Показатели структуры капитала отражают соотношение собственных и заемных средств в источниках финансирования компании, то есть характеризуют степень финансовой независимости компании от кредиторов. Это является важной характеристикой устойчивости предприятия.

Одной из актуальных проблем теории и практики финансового менеджмента является задача выбора оптимальной структуры капитала, то есть определения соотношения собственных и долгосрочных заемных средств. Эта задача, может быть ре- шена, среди прочих методов, также с помощью имитационной модели системы финансов компании [3].

Наиболее объективным финансовым критерием деятельности компании АО «Сибирский Антрацит» является максимизация ее стоимости.

Финансовой деятельности АО «Сибирский Антрацит» была введена в имитационную модель, что преобразовало ее в модель принятия решения, при помощи которой стало возможным находить оптимальную структуру капитала.

Оценка вероятности дефолта АО «Сибирский Антрацит» в зависимости от уровня финансового рычага формируется на основе моделирования 10 сценариев финансирования с долей заемного капитала в диапазоне от 0 до 90%.

Спред дефолта определен в соответствии с кредитным рейтингом по методике А. Дамодарана. Полученные данные представлены в таблице [4].

Таблица 1. Результаты выбора структуры капитал при разных сценариях

|

Показатель |

Сценарии |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

Кредитный рейтинг, соответствующий финансовому рычагу |

ААА |

ААА |

АА |

А- |

ВВВ |

ВВ |

В |

В- |

ССС |

СС |

|

|

Заемный капитал, % |

0 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

|

|

Собственный капитал, % |

100 |

90 |

80 |

70 |

60 |

50 |

40 |

30 |

20 |

10 |

|

|

Структура капи тала |

0,00 |

0,11 |

0,25 |

0,43 |

0,67 |

1,00 |

1,50 |

2,33 |

4,00 |

9,00 |

|

|

Собственный капитал, тыс. руб. |

21 562 847 |

||||||||||

|

Заемный капитал, тыс. руб. |

0 |

2 395 872 |

5 390 712 |

9 241 220 |

14 375 231 |

21 562 847 |

32 344 271 |

50 313 310 |

86 251 388 |

194 065 623 |

|

|

Капитал компа нии, тыс. руб. |

21 562 847 |

23 958 719 |

26 953 559 |

30 804 067 |

35 938 078 |

43 125 694 |

53 907 118 |

71 876 157 |

107 814 235 |

215 628 470 |

|

|

Процентная ставка по рейтингу, % |

5,60 |

5,60 |

5,90 |

6,40 |

6,95 |

8,45 |

10,20 |

11,20 |

12,20 |

13,20 |

|

|

Стоимость собственного капитала |

0,36 |

0,33 |

0,29 |

0,25 |

0,22 |

0,18 |

0,14 |

0,11 |

0,07 |

0,04 |

|

|

Стоимость заем ного капитала |

0,00 |

0,06 |

0,06 |

0,06 |

0,07 |

0,08 |

0,10 |

0,11 |

0,12 |

0,13 |

|

|

Проценты к уплате, тыс. руб. |

0,00 |

134 168,83 |

318 051,99 |

591 438,09 |

999 078,58 |

1 822 060,57 |

3 299 115,59 |

5 635 090,68 |

10 522 669,34 |

25 616 662,24 |

|

|

Ставка налога на прибыль |

0,20 |

0,20 |

0,20 |

0,20 |

0,20 |

0,20 |

0,20 |

0,20 |

0,20 |

0,20 |

|

|

Налоговый щит |

0,80 |

0,80 |

0,80 |

0,80 |

0,80 |

0,80 |

0,80 |

0,80 |

0,80 |

0,80 |

|

|

Дифференциал финансового рычага |

0,36 |

0,27 |

0,23 |

0,19 |

0,15 |

0,10 |

0,04 |

(0,00) |

(0,05) |

(0,10) |

|

|

Доля чистой прибыли в объеме валовой прибыли, тыс. руб. |

0,30 |

0,30 |

0,30 |

0,30 |

0,30 |

0,30 |

0,30 |

0,30 |

0,30 |

0,30 |

|

|

Мультипликатор капитала |

1,00 |

1,11 |

1,25 |

1,43 |

1,67 |

2,00 |

2,50 |

3,33 |

5,00 |

10,00 |

|

|

Коэффициент оборачиваемости капитала |

1,67 |

1,67 |

1,67 |

1,67 |

1,67 |

1,67 |

1,67 |

1,67 |

1,67 |

1,67 |

|

|

Рентабельность продаж |

0,22 |

0,22 |

0,22 |

0,22 |

0,22 |

0,22 |

0,22 |

0,22 |

0,22 |

0,22 |

|

|

Рентабельность собственного капитала |

0,36 |

0,36 |

0,36 |

0,36 |

0,36 |

0,36 |

0,36 |

0,36 |

0,36 |

0,36 |

|

|

Средневзвешенная стоимость капитала |

36,15 |

29,73 |

24,08 |

19,25 |

15,24 |

12,42 |

10,68 |

9,53 |

9,25 |

9,87 |

|

|

Эффект финан сового рычага |

0% |

2% |

5% |

6% |

8% |

8% |

5% |

-1% |

-16% |

-69% |

|

Результаты расчетов позволяют достаточно четко заметить, что существенный рост вероятности дефолта наступает при увеличении доли заемного капитала свыше 60%, поэтому именно это значение можно считать критическим уровнем при планировании долговой нагрузки компании. Вместе с тем стоит отметить, что рассчитанная кредитная емкость, соответствующая оптимальному уровню долговой нагрузки, должна восприниматься не как догма, а как инструмент управления финансовой гибкостью компании.

Результаты показывают, что АО «Сибирский Антрацит» находится в оптимальном состоянии, и в отсутствие потребностей в капитале ему нет необходимости менять структуру капитала. Если же компании потребуется дополнительное финансирование, ей следует выбрать долг, согласно расчетам нескольких методов.

Оптимальная структура капитала подразумевает учет специфичности каждого отдельного предприятия при выборе правильного соотношения источников финансирования в рамках определенного перио- да времени, потому как, во-первых, является оптимальной только в конкретных условиях и не отвечает этому требованию при их изменении, во-вторых, представляется не жестким соотношением собственного и заемного капитала, а гибким «коридором», в рамках которого складывается набор инструментов, с помощью которых финансируется деятельность предприятия. Это означает, что структура капитала не может выступать в качестве универсально- го индикатора совокупного капитала, а может рассматриваться только как его частный показатель относительно конкретной компании.

В этом диапазоне вероятность банкротства невысокая, а стоимость компании создается. Рассмотрение компании в пери- од после расчетного, показывают, что компания продолжает увеличение финан-

Исходя из результатов анализа структуры капитала, следующие предложения по оптимизации структуры капитала:

– увеличить уставный капитал общества с целью повышения его финансовых гарантий;

– увеличить резервный фонд;

– увеличивать чистую прибыль, путем уменьшения суммы заемного капитала и процентной ставки по кредитам.

Таким образом, разработанные предло- жения по оптимизации структуры капитала, по критерию минимизации средней взвешенной стоимости капитала являются действенными, так как дают положительный эффект.

Несмотря на то, что выводы по структуре капитала сделаны на конец 2017 года, предполагается, что они не потеряют своей актуальности.

сового рычага, и планирует привлечение долга за счет выпуска еврооблигаций.

Список литературы Оценка и совершенствование структуры капитала компании АО "Сибирский антрацит"

- Официальный сайт АО «Сибирский Антрацит» [Электронный ресурс]. - URL: https://www.sibanthracite.ru

- База данных по российским компаниям, отраслям и регионам. [Электронный ресурс]. - URL: https://kontragent.skrin.ru/qivsearch

- Финансовый менеджмент. Проблемы и решения. В 2 ч. Часть 1: учебник для бакалавриата и магистратуры / под ред. А. З. Бобылевой. - 2-е изд., пере раб. и доп. - М.: Издательство Юрайт, 2019. -547 с.

- Официальный сайт Damodaran Online [Электронный ресурс]. - URL: http://pages.stern.nyu.edu/~adamodar