Оценка инновационно-инвестиционных проектов развития муниципального образования Северного региона

Автор: Иванов Валентин Александрович, Пономарева Анна Сергеевна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Экономика агропромышленного комплекса

Статья в выпуске: 3 (21), 2012 года.

Бесплатный доступ

Выявлена зависимость развития базисной отрасли сельской экономики - аграрного сектора - от инноваций. Показана роль скотоводства в обеспечении населения малотранспортабельными молочными и мясными продуктами, занятости крестьян, рациональном использовании природных кормовых угодий. Рассмотрена методика оценки эффективности инновационно-инвестиционных проектов. Раскрыта эффективность реализации таких проектов в скотоводстве периферийного сельского района северного региона на примере Республики Коми. Сделан расчет показателей коммерческой эффективности строительства молочных ферм на 100 и 200 голов с использованием инновационных технологий при различных вариантах господдержки. Показана необходимость усиления господдержки доходов сельхозпроизводителей и удлинения сроков льготного кредитования на цели модернизации скотоводства на инновационной основе.

Скотоводство, инновации, методика эффективности, инновационно-инвестиционный проект, периферийный район, республика коми

Короткий адрес: https://sciup.org/147109392

IDR: 147109392 | УДК: 338.43

Текст научной статьи Оценка инновационно-инвестиционных проектов развития муниципального образования Северного региона

Актуальность развития скотоводства на основе модернизации и освоения инновационных технологий

Актуальность и значимость модернизации скотоводства с использованием инно- вационных технологий обусловлена для зоны Севера необходимостью сохранения и развития этой важнейшей отрасли. Развитие скотоводства сдерживается недостатком инвестиций и низким уровнем их отдачи.

Цель исследований – оценка экономической эффективности инновационноинвестиционных проектов в молочно-мясном скотоводстве Республике Коми для принятия управленческих решений по привлечению инвестиций в отрасль. Исходя из цели исследований решались задачи:

-

1. Используя показатели коммерческой эффективности инновационно-инвестиционных проектов, дать оценку окупаемости строительства молочных ферм на 100 и 200 голов при различных вариантах господдержки.

-

2. Выявить приемлемость действующих в настоящее время сроков льготного кредитования и сложившегося уровня господдержки строительства и модернизации животноводческих помещений в условиях Севера.

-

3. Выработать на основе анализа эффективности инновационно-инвестиционных проектов практические рекомендации по применению дифференцированного подхода к срокам льготного кредитования и ценовой поддержке отрасли.

Скотоводство имеет важное и многофункциональное значение для сельских районов Севера. Оно обеспечивает насе- ление малотранспортабельными молочными и мясными продуктами, его круглогодовую занятость, а также позволяет наиболее рационально использовать природные кормовые угодья. Сенокосы и пастбища северных территорий представляют источник получения наиболее дешевых и полноценных кормов. Особую народнохозяйственную ценность имеют крупные массивы лугов, расположенных в поймах рек. Потенциальная возможность сбора кормов, например, с пойменных лугов Северной Двины, Печоры, Мезени, Пинеги, Вычегды и их притоков превышает 410 тыс. т корм. ед. [1, с.73].

Развитие скотоводства в высшей степени зависит от роста инвестиций и перехода к инновационным технологиям. За годы рыночных реформ существенно сократились инвестиции. Доля инвестиций в основной капитал сельского хозяйства Республики Коми в общей сумме инвестиций снизилась за 1990 – 2010 гг. с 5,7 до 0,8% при удельном весе сельского хозяйства в валовом региональном продукте 2,6%. Темпы снижения инвестиций в аграрный сектор более чем в четыре раза выше, чем в целом по республике [2, с. 26].

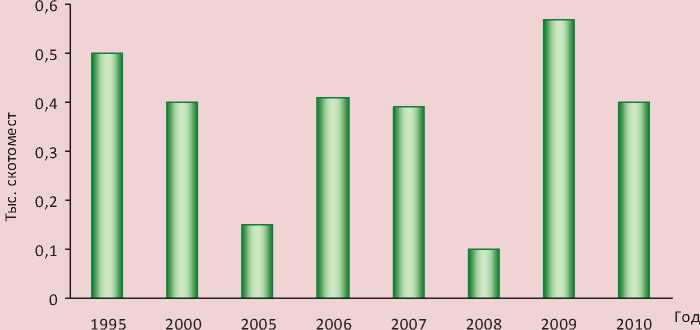

Рисунок 1. Ввод в действие производственных мощностей для крупного рогатого скота в Республике Коми в 1995 – 2010 гг., тыс. скотомест

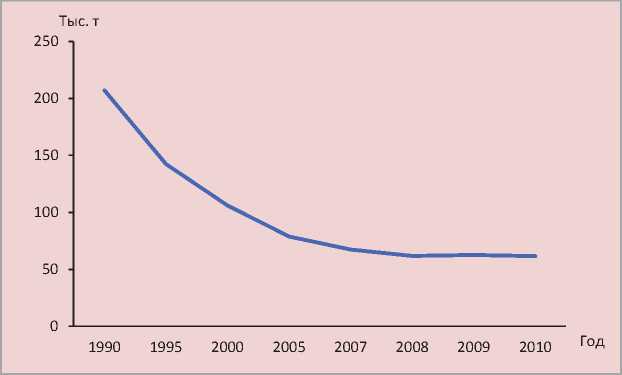

Рисунок 2. Динамика производства молока в хозяйствах всех категорий Республики Коми за 1990 – 2010 гг., тыс. тонн

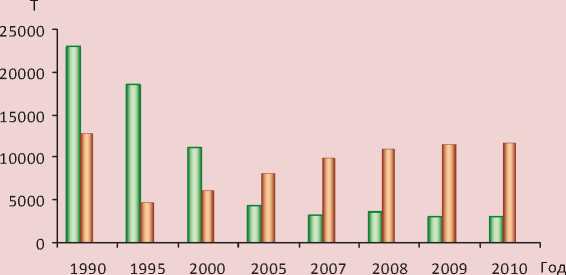

Рисунок 3. Динамика производства говядины и мяса птицы в хозяйствах всех категорий Республики Коми за 1990 – 2010 гг., тонн

D Говядина □ Мясо птицы

Естественно, это отразилось на вводе в действие производственных мощностей, прежде всего для крупного рогатого скота, и старении животноводческих помещений и оборудования. Если в 1990 г. за счет нового строительства, расширения и реконструкции было введено для крупного рогатого скота 2,8 тыс. скотомест, то в 2010 г. – 0,4 тыс. [4, с. 24].

Реализация Государственной программы «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия на 2008 – 2012 годы» несколько оживила инновационную деятельность в отрасли (рис. 1). Однако в настоящее время инвестиции направляются в пригородные зоны. Особенно нуждаются в инвестициях сельхозорганизации и крестьянские (фермерские) хозяйства периферийных районов. Основные фонды сельхозорганизаций отрасли скотоводства удаленных районов изношены более чем на 70%.

Негативную ситуацию, сложившуюся в отрасли, характеризуют статистические данные (рис. 2 и 3). Производство молока за двадцатилетний период сократилось в 3,4, говядины – в 5,9 раза [5, с. 45].

Методика оценки эффективности инновационно-инвестиционных проектов

В связи с модернизацией отрасли и освоением инновационных технологий особую актуальность приобретает экономическая оценка инновационно-инвестиционных проектов. Значительный интерес представляет зарубежный опыт проведения инвестиционных расчетов, основанный на анализе финансовых потоков – динамики поступлений и платежей денежных средств, связанных с проектом. Данный подход положен в основу Методических рекомендаций по оценке инновационных проектов [3].

В Методических рекомендациях предлагается деление показателей эффективности инновационных проектов на следующие виды:

-

• показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

-

• показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального и местного бюджетов;

-

• показатели экономической эффективности, учитывающие затраты, которые связаны с реализацией проекта, но выходят за пределы прямых финансовых интересов участников инновационного проекта и допускают стоимостное измерение.

Эффективность инновационного проекта характеризуется системой показателей, включающей чистый дисконтированный доход, индекс доходности, внутреннюю норму доходности, срок окупаемости.

Чистый дисконтированный доход (NPV) определяется как сумма текущих эффектов, приведенная к начальному шагу, или как разность дисконтированных выгод и затрат при фиксированной ставке дисконтирования:

NPV=-1 + P1 + P2 + P3 +... + —Pt , (1) (1 + d)2 (1 + d)2 (1 + d)3 (1 + d)t где I – инвестиционные затраты, необходимые для реализации проекта;

P – чистый денежный поток в году t;

d – норма дисконта.

Если NPV > 0, рентабельность инвестиций превышает минимальный коэффициент дисконтирования. Если NPV < 0, рентабельность проекта ниже минимальной нормы и от проекта следует отказаться.

Индекс доходности (PI) представляет собой отношение суммы дисконтированных выгод к сумме дисконтированных затрат. Эффективным проектом считается, если индекс доходности больше или равен единице. Индекс доходности позволяет сравнивать разные по масштабу проекты и выбирать из них наиболее эффективный.

P1 P2 P3 Pt

--------Г +--7 +--7 + ". +--Г

PI = (1 + d)1 (1 + d) 2 (1 + d) 3 (1 + d) t (2)

I,

Привлекательным считается проект, если PI >1; если PI < 1, то проект следует отклонить.

Внутренняя норма доходности (IRR) представляет собой такую ставку дисконтирования, при которой чистый дисконтированный доход становится равным нулю. Инновационный проект считается эффективным, если его внутренняя норма больше или равна установленной ставке дисконтирования, соответствующей альтернативной стоимости капитала.

Внутренняя норма доходности (IRR) рассчитывается следующим образом:

IRR=d 1 +

NPV 1

NPV 1 - NPV 2

x (d 2 - d 1 ),

где d 1 – норма дисконта, соответствующая альтернативной стоимости;

d 2 – норма дисконта, при которой чистый дисконтированный доход (NPV 2 ) имеет отрицательное значение;

NPV 1 – чистый дисконтированный доход при ставке дисконта d 1 .

Срок окупаемости инвестиций определяет промежуток времени от момента начала инвестирования проекта до момента, когда чистый доход от реализации проекта полностью окупает первоначальные инвестиции. Срок окупаемости определяется с учетом дисконтирования. Для приближенных расчетов исчисляется простой срок окупаемости (без дисконтирования). Проект считается эффективным, если срок его окупаемости меньше длительности периода реализации проекта.

Эффективность реализации инновационно-инвестиционных проектов в скотоводстве периферийного района Республики Коми

Используя данную методику, сделаем расчет экономической эффективности строительства животноводческих помещений для сельхозорганизаций периферийного Удорского района Республики Коми – для СПК «Колхоз «Чернутьевский» и СПК «Вашка». В настоящее время в СПК «Колхоз «Чернутьевский» содержится 55 коров, планируется увеличить поголовье стада до 100 гол. Для этого хозяйство в 2013 – 2015 гг. должно приобрести в лизинг нетелей айрширской породы в количестве 45 гол. Их стоимость составит 2,48 млн. руб. Министерство сельского хозяйства и продовольствия Республики Коми возместит их приобретение на сумму 1,44 млн. руб. Строительство коровника, приобретение оборудования и закупка нетелей обойдутся в 18,28 млн. руб. На строительство и приобретение оборудования Минсельхозпрод республики возмещает 70% от их стоимости.

Система содержания скота во вновь вводимых помещениях – стойлово-пастбищная летом и стойлово-выгульная зимой. Способ содержания коров и молод- няка на фермах предусмотрен беспривязный. Содержаться скот будет на глубокой подстилке. В рационе будут только корма естественного происхождения, в основном с лугов и пастбищ. Организация скотоводства в сельхозорганизациях отвечает принципам производства органической продукции. Планируется использовать коров высокопродуктивной айрширской породы с содержанием жира в молоке 4,2 – 4,5%. Все технологические процессы будут механизированы и автоматизированы.

В рамках реализации проекта при расчете текущих затрат мы исходим из следующего. Обслуживание коров будут осуществлять пять человек, из них две доярки. Среднюю месячную зарплату планируется довести до 30 тыс. руб., что соответствует среднему уровню по народному хозяйству республики. При определении суммы амортизации учитывалось, что здание коровника будет эксплуатироваться 50 лет, оборудование – 10, срок службы коров – 5 лет. В 2013 г. амортизация составит 740 тыс. руб. Продуктивность коров предусмотрено довести до 5500 кг в год.

При расчете принято, что существующая господдержка из бюджета Республики Коми будет сохранена. Исходя из этих условий сделан прогноз движения денежных средств предлагаемого инновационноинвестиционного проекта в СПК «Колхоз «Чернутьевский» (табл. 1).

Анализ финансовых показателей свидетельствует, что чистая прибыль от реализации проекта составляет 16,9 млн. руб., а чистый доход (разница между чистой прибылью и суммой возврата кредита) оценивается в 12,3 млн. руб.

Рассчитаем простую норму прибыли на общие инвестиционные издержки (R):

r = NP + P/ xWo%, (4)

Таблица 1. Прогноз движения денежных средств при внедрении инновационно-инвестиционного проекта «Молочная ферма на 100 голов» при существующей господдержке в СПК «Колхоз «Чернутьевский», тыс. руб.

P – проценты на заемный капитал;

I – общие инвестиционные издержки;

t – инвестиционный период.

r = (16942+1281)78 xioo%=i2,5%.

Простой срок окупаемости (без дисконтирования) рассчитаем по следующей формуле:

I= ^ T JNP + D+P t ), (5)

где T – период окупаемости;

NP t – чистая прибыль в году t;

D t – амортизация в году t,

P t – проценты на заемную часть капитала в году t.

Простой срок окупаемости составит:

18280 = (425+740+184)1 + (602+850+177)2 +

+ (748+960+170)3 + (885+990+162)4 + (971+990+156)5 + (1075+990+150)6 + + (1173+990+144)7 + (1368+990+138)8 + 2252 .

Составные части правой части уравнения позволяют определить срок окупаемости, равный 8,93 года.

Рентабельность инвестиций (простая норма прибыли) равна 12,5%, а период окупаемости инвестиций составляет 8,93 года, что больше инвестиционного периода проекта (8 лет). Чистой прибылью проект окупится более чем через 14 лет.

Для оценки экономической эффективности проекта важно учитывать различную ценность для потенциальных участников проекта денежных средств, получаемых или затрачиваемых ими в разные моменты времени. Сопоставление разновременных потоков осуществляется путем дисконтирования, т.е. приведения разновременных денежных потоков (поступлений и платежей) к единому моменту времени.

Норма дисконта в нашем расчете оценивается по ставке 8%. Чистый дисконтированный доход проекта определяется следующим образом:

|

955 NPV 1 =- 18280 +—:-- |

1072 + (1 + 0,08) |

1338 |

|

|

2 + ( 1 + 0 , 08 ) 3 |

+ |

||

|

( 1 + 0 , 08 ) 1 |

|||

|

1965 2101 |

2481 |

2650 |

|

|

+ + + |

( 1 + 0 , 08 ) 6 |

+ |

+ |

|

( 1 + 0 , 08 ) 4 ( 1 + 0 , 08 ) 5 |

( 1 + 0 , 08 ) 7 |

||

|

2920 3493 |

3815 |

3696 |

|

|

+ я + +" |

( 1 + 0 , 08 ) 10 |

+ |

+ |

|

( 1 + 0 , 08 ) 8 ( 1 + 0 , 08 ) 9 |

( 1 + 0 , 08 ) 11 |

||

|

4053 4573 |

|||

|

+ + ( 1 + 0 , 08 ) 12 ( 1 + 0 , 08 ) |

= 859 , 8 тыс. руб. 13 , |

||

Положительное значение этого показателя свидетельствует об экономической привлекательности проекта.

Рассчитаем индекс доходности:

(884,3 + 919,4 + 1082,52 + 1471,9 +

+ 1457,0 + 1593,5 + 1575,5 + 1607,0 +

+ 1780,3 + 1799,5 + 1615,4 + 1640,2 + 1713,4) , n„

PI =-------’--------’--------’--------’--------— = 1,04.

Индекс доходности больше единицы, проект считается экономически выгодным.

Для определения внутренней нормы доходности следует найти отрицательный чистый дисконтированный доход (NPV 2 ). Для этого возьмем ставку дисконтирования 12%.

|

955 NPV 2 =- 18280 +—--- |

+ 1072 ( 1 + 0 , 12 ) 2 |

1338 ++ ( 1 + 0 , 12 ) 3 |

|

|

( 1 + 0 , 12 ) |

|||

|

1965 |

2101 |

2481 |

2650 |

|

+ |

++ |

+ |

+ |

|

( 1 + 0 , 12 ) 4 |

( 1 + 0 , 12 ) 5 |

( 1 + 0 , 12 ) 6 |

( 1 + 0 , 12 ) 7 |

|

2920 |

3493 |

3815 |

3696 |

|

+ |

++ |

+ |

+ |

|

( 1 + 0 , 12 ) 8 |

( 1 + 0 , 12 ) 9 |

( 1 + 0 , 12 ) 10 |

( 1 + 0 , 12 ) 11 |

4053 4573

+---1--=- 188 , 6 тыс. руб.

( 1 + 0 , 12 ) 12 ( 1 + 0 , 12 ) 13

Рассчитаем по формуле 3 внутреннюю норму доходности:

Рассчитаем дисконтированный срок окупаемости (ДT oк ) по следующей формуле:

IRR = 8 +

859,8

859,8-(-188,6)

x(12-8)=11,3%.

ДТ ок n p(t + 1),

Внутренняя норма доходности выше, чем ставка дисконтирования (8%), что свидетельствует об экономической привлекательности проекта.

Для определения дисконтированного срока окупаемости проекта следует рассчитать кумулятивный денежный поток (табл. 2).

где n – количество лет, в которых кумулятивный денежный поток меньше нуля;

k nt – последний год, в котором значение кумулятивного денежного потока отрицательное;

P (t+1) – дисконтированный денежный поток, следующий за последним отрицательным кумулятивным денежным потоком.

Таблица 2. Расчет кумулятивного денежного потока инновационно-инвестиционного проекта в СПК «Колхоз «Чернутьевский» за 2012 – 2025 гг., тыс. руб.

|

Показатель |

Отток денежных средств в 2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

Денежный поток |

-15800 |

955 |

1072 |

1338 |

1965 |

2101 |

2481 |

2650 |

|

Дисконтированный денежный поток |

-15800 |

884,3 |

919,4 |

1082,5 |

1471,9 |

1457,0 |

1593,5 |

1575,5 |

|

Кумулятивный денежный поток |

-15800 |

LO oo oo oo + to + co |

oo to LO CD CD + |

oo cd' oo CD LO to + CD 1 oo_ co |

oo_ cxi CD oo CD_ + co oo' CD OO LO |

CD to LO + CD CM CD OO |

LO oo' CD LO + CD to |

CD LO CD CM CD LO LO + |

|

Показатель |

Отток денежных средств в 2012 г. |

2020 г. |

2021г. |

2022 г. |

2023 г. |

2024 г |

2025 г. |

|

Денежный поток |

-15800 |

2920 |

3493 |

3815 |

3696 |

4053 |

4573 |

|

Дисконтированный денежный поток |

-15800 |

1607,0 |

1780,3 |

1799,5 |

1615,4 |

1640,2 |

1713,4 |

|

Кумулятивный денежный поток |

-15800 |

CD OO to + CD_ LO CD LO CD |

oo' CD LO OO_ OO + CD_ OO |

cd' LO cd' CD + to oo CD LO |

oo' CD CXj to + |

LO oo' to + oo' CD CXj |

OO cd' LO OO oo' + LO oo' го |

ДТ ок = 12-^853,5 = 12,49 года. ,

Дисконтированный срок окупаемости проекта составил 12,49 года, что больше длительности взятого кредита (8 лет). Следовательно, предлагаемый инновационный проект считается неэффективным.

При сохранении существующей поддержки уровень рентабельности сельскохозяйственного производства СПК «Колхоз «Чернутьевский» будет составлять от 8,6% в 2013 г. до 18,4% в 2025 г., что значительно ниже оптимальной нормы рентабельности (40 – 50%). В сложившейся ситуации сельскохозяйственная организация может начать строительство фермы, если срок долгосрочного кредита составит не менее 13 лет.

Определим эффективность инновационно-инвестиционного проекта для СПК «Колхоз «Чернутьевский» при достижении оптимального уровня рентабельности производства животноводческой продукции. Предусмотрено повысить уровень рентабельности с 7,2% в 2013 г. до 38,5% в 2015 г. и до 48% в 2020 г. Для этого потребуется значительный рост гарантированных цен на молоко и молочную продукцию, а также говядину.

Расчет показал, что рентабельность инвестиций (простая норма прибыли) равна 22,4%, а период окупаемости инвестиций составляет 4,52 года, что меньше инвестиционного периода проекта. Дисконтированный срок окупаемости проекта (7,1 года) меньше длительности периода его реализации. Следовательно, при сохранении действующей господдержки и обеспечении оптимального уровня рентабельности производства продукции скотоводства предлагаемый инвестиционно-инновационный проект будет эффективным.

Аналогичным образом сделана экономическая оценка строительства животноводческой фермы на 200 коров для СПК «Вашка».

Инвестиционные затраты на строительство коровника, приобретение оборудования и нетелей айрширской породы составят 30 млн. руб. Условия содержания скота, показатели продуктивности коров, формы господдержки предусмотрены в данном проекте аналогично проекту для СПК «Колхоз «Чернутьевский».

При существующей господдержке чистая прибыль от реализации проекта составляет 28,8 млн. руб., а чистый доход (разница между чистой прибылью и суммой возврата кредита) оценивается в 19,8 млн. руб.

Простая норма прибыли на общие инвестиционные издержки:

r = (28778+2510)/8 х1оо%=п,2%.

Расчеты показывают, что простой срок окупаемости по этому проекту составит 9,16 года.

Период окупаемости инвестиций (без дисконтирования) больше инвестиционного периода проекта. Чистой прибылью проект окупится более чем через 15 лет.

Индекс доходности:

1949,1 + 2354,2 + 2540,5 + 2985,1 +

+ 3034,7 + 3355,8 + 3290,7 + 3243,8 +

+ 3732,9 + 3706,1 + 3701,5 + 3719,6 + 3856,1

,.

Дисконтированный срок окупаемости проекта составляет 11,25 года, что больше длительности периода его реализации. Следовательно, предлагаемый инновационный проект считается неэффективным.

Расчет показателей эффективности инвестиционно-инновационного проекта для СПК «Вашка» при достижении оптимального уровня рентабельности продукции животноводства показал, что чистая прибыль от реализации проекта составляет

48,7 млн. руб., а чистый доход (разница между чистой прибылью и суммой возврата кредита) оценивается в 39,7 млн. руб. (табл. 3) .

Простая норма прибыли на общие инвестиционные издержки составит:

r = (48721+2510)78 ^=18,4%.

Рассчитаем простой срок окупаемости (без дисконтирования):

34810 = (2009+1950+360) +

+ (2780+2170+346) + (3607+2320+332) +

+ (4995+2320+319) + (6100+2320+306) +

+ (7417+2320+294) + 2576 = 5,26 года.

Рентабельность инвестиций (простая норма прибыли) равна 18,4%, а период окупаемости инвестиций составляет 5,26 года, что меньше инвестиционного периода проекта.

Определим чистый дисконтированный доход проекта:

2954 3995

NPV =- 34810 + 2954 + — 3995 (1 + 0,08) (1 + 0,08) 2

+---+

(1 + 0,08) 3

■ +--— +--—+

(1 + 0,08) 4 (1 + 0,08) 5

"—:---77"+7 ------TT+

(1 + 0,08) 6 (1 + 0,08) 7

+----7----=- 34810 + 39498,5 = 4688,5 тыс.руб.

(1 + 0,08) 8

Таблица 3. Прогноз движения денежных средств при внедрении инновационно-инвестиционного проекта «Молочная ферма на 200 голов» при оптимальном уровне рентабельности производства в СПК «Вашка», тыс. руб.

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

Всего |

|

1. Поступление денежных средств, всего |

30000 |

21621 |

24399 |

26942 |

28536 |

31761 |

35188 |

40432 |

46307 |

285186 |

|

В том числе: 1.1. Выручка от реализации |

- |

20321 |

22949 |

25372 |

28536 |

31761 |

35188 |

40432 |

46307 |

250866 |

|

1.2. Бюджетные средства |

21000 |

1300 |

1430 |

1570 |

- |

- |

- |

- |

- |

25300 |

|

1.3. Кредиты банка |

9000 |

- |

- |

- |

- |

- |

- |

- |

- |

9000 |

|

2. Платежи денежных средств, всего |

31500 |

18667 |

20404 |

21960 |

22526 |

24646 |

26276 |

29364 |

32572 |

227915 |

|

В том числе: 2.1. Инвестиционные издержки |

31500 |

1000 |

1100 |

1210 |

- |

- |

- |

- |

- |

34810 |

|

2.1.1. Вложение в основные средства |

30000 |

1000 |

1100 |

1210 |

- |

- |

- |

- |

- |

33310 |

|

2.1.2. Пополнение оборотных средств |

1500 |

- |

- |

- |

- |

- |

- |

- |

- |

1500 |

|

2.2. Текущие издержки (без амортизации) |

- |

15640 |

17161 |

18496 |

20118 |

22086 |

24036 |

26873 |

29790 |

174200 |

|

2.2.1. Зарплата с отчислениями |

- |

5850 |

6435 |

6950 |

7576 |

8334 |

9085 |

10175 |

11294 |

65699 |

|

2.2.2. Материальные затраты |

- |

8680 |

9550 |

10314 |

11242 |

12366 |

13480 |

15098 |

16760 |

97490 |

|

2.2.3. Проценты за кредит |

- |

360 |

346 |

332 |

319 |

306 |

294 |

282 |

271 |

2510 |

|

2.2.4. Прочие затраты |

- |

750 |

830 |

900 |

981 |

1080 |

1177 |

1318 |

1465 |

8501 |

|

2.3. Коммерческие расходы |

- |

220 |

250 |

275 |

300 |

362 |

406 |

455 |

500 |

2768 |

|

Справочно: Амортизация основных средств Себестоимость продукции Налогооблагаемая прибыль Рентабельность производства, % |

- - - - |

1950 17810 2511 14,1 |

2170 19581 3368 17,2 |

2320 21091 4281 20,3 |

2320 22738 5798 25,5 |

2320 24736 7025 28,4 |

2320 26718 8470 31,7 |

2320 29599 10833 36,6 |

2320 32565 13742 42,2 |

18040 194838 56028 - |

|

2.4. Единый с.-х. налог |

- |

502 |

588 |

674 |

803 |

925 |

1053 |

1260 |

1502 |

7307 |

|

Справочно: чистая прибыль |

- |

2009 |

2780 |

3607 |

4995 |

6100 |

7417 |

9573 |

12240 |

48721 |

|

2.5. Возврат кредитов |

- |

1305 |

1305 |

1305 |

1305 |

1305 |

825 |

825 |

825 |

9000 |

|

3. Чистый денежный поток (ЧДП) |

-1500 |

2954 |

3995 |

4982 |

6010 |

7115 |

8912 |

11068 |

13735 |

57271 |

Таблица 4. Расчет кумулятивного денежного потока проекта для СПК «Вашка» за 2012 – 2020 гг., тыс. руб.

|

Показатель |

Отток денежных средств в 2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

Денежный поток |

-31500 |

2954 |

3995 |

4982 |

6010 |

7115 |

8912 |

11068 |

13735 |

|

Дисконтированный денежный поток |

-31500 |

2735,2 |

3426,3 |

4030,7 |

4508,9 |

4934,1 |

5723,8 |

6580,3 |

7559,2 |

|

Кумулятивный денежный поток |

-31500 |

СП С\1 цо СО см + 1 со |

ОО со СМ со со см со + СП СМ |

СМ со + 1 ОО со СМ |

СП см СП ОО ЦО + ОО |

ЦО со СП + СП |

ЦО СП ОО со' см ЦО + ОО |

со' ОО СМ СО СО со + ЦО СП |

СЧ СП ЦО ЦО + + со' ОО |

Таблица 5. Оценка эффективности инновационно-инвестиционных проектов

|

Проект |

Чистый дисконтированный доход (NPV), тыс. руб. |

Простая норма прибыли (R),% |

Простой срок окупаемости, лет |

Индекс доходности (PI) |

Внутренняя норма рентабельности (IRR), % |

Дисконтированный срок окупаемости (ДТок), лет |

|

|

Строительство молочной фермы на 100 гол. в СПК «Колхоз «Чернутьевский» |

1 |

859,8 |

12,5 |

8,93 |

1,04 |

11,3 |

12,49 |

|

2 |

6642,2 |

22,4 |

4,52 |

1,36 |

16,3 |

7,1 |

|

|

Строительство молочной фермы на 200 гол. в СПК «Вашка» |

1 |

6660,1 |

11,2 |

9,16 |

1,19 |

11,6 |

11,25 |

|

2 |

4688,5 |

18,4 |

5,26 |

1,13 |

11,4 |

7,38 |

|

Положительное значение этого показателя свидетельствует об экономической привлекательности проекта.

Рассчитаем индекс доходности:

2954 3995 4982

NPV 2 =- 34810 +-----+------+------+

( 1 + 0 ,2) ( 1 + 0 ,2) 2 ( 1 + 0 ,2) 3

+ 6010 + 7115 + 8912 + 11068 + 13735 ( 1 + 0 ,2) 4 ( 1 + 0 ,2) 5 ( 1 + 0 ,2) 6 ( 1 + 0 ,2) 7 ( 1 + 0 ,2) 8

2735,2 + 34269,3 + 4030,7 + 4508,9 +

+ 4934 + 5723,8 + 6580,3 + 7559,2

, .

Индекс доходности больше единицы, проект считается экономически выгодным.

Для определения внутренней нормы доходности следует найти отрицательный чистый дисконтированный доход (NPV 2 ). Для этого возьмем ставку дисконтирования 20%.

- 34810 + 23145 , 1 =- 11664 , 9 тыс. руб.

Рассчитаем по формуле 3 внутреннюю норму доходности:

IRR=8+------4688,5------х(20 - 8)=11,4%.

4688,5 - (-111664,9)

Внутренняя норма доходности выше, чем ставка дисконтирования (8%), что также свидетельствует об экономической привлекательности проекта.

Кумулятивный денежный поток для определения дисконтированного срока окупаемости проекта представлен в таблице 4.

Дисконтированный срок окупаемости составит:

ДТок = 8 - 75 59 ,=- + 0,38 = 7,38года.

Дисконтированный срок окупаемости проекта меньше длительности периода его реализации. Следовательно, предлагаемый инновационный проект считается эффективным.

В таблице 5 представлены показатели эффективности проектов при различных вариантах господдержки.

Заключая статью, сделаем выводы из проделанных расчетов:

-

1. Устойчивое развитие скотоводства в периферийных районах требует значительного увеличения инвестиций в строительство, реконструкцию и освоение инновационных технологий. Поэтому особую актуальность приобретает экономическая оценка инновационно-инвестиционных проектов.

-

2. Расчет экономической эффективности строительства молочных ферм на 100 и 200 гол. с использованием новейших технологий и высокопродуктивных животных показал, что при существующей господдержке инновационно-инвестиционной деятельности и доходов сельхозпроизводителей проекты окупятся через 12,49 и 11,25 года при сроке предоставляемого кредита 8 лет. Только при достижении сельхозорганизациями оптимального уровня рентабельности и сохранении нынешней господдержки на инновационные цели срок окупаемости проектов будет ниже периода предоставляемого кредита.

-

3. Для активизации инновационной деятельности в отрасли молочного скотоводства требуется существенное повышение гарантированных цен на молоко и мясо крупного рогатого скота, а также усиление роли долгосрочного кредита. Льготный кредит на строительство и модернизацию животноводческих помещений в условиях Севера следует предоставлять на 20 – 25 лет, а на приобретение техники и оборудования – на шесть-восемь лет.