Оценка инновационной деятельности организации с учетом цифровых трансформаций

Автор: Прудникова Л.В., Жиганова Т.В.

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 1 (47), 2024 года.

Бесплатный доступ

Актуальность темы исследования обусловлена необходимостью формирования методического инструментария оценки инновационной деятельности организации учитывающего цифровые трансформации, оказывающие непосредственное влияние на уровень затрат, время и интенсивность инновационных преобразований в организации в современных условиях хозяйствования. Целью настоящего исследования явилась систематизация и сравнительный анализ методических подходов к оценке инновационной деятельности и цифровых трансформаций в организации, разработка методического инструментария оценки инновационной деятельности организации, учитывающего взаимосвязь инноваций и цифровизации. Для достижения поставленной цели применялись общенаучные методы теоретического познания: статистического и логического анализа и синтеза, сравнения, дедукции и обобщения, технологии структурного и графического моделирования. В работе обоснована необходимость оценки инновационной деятельности организации с учетом уровня цифровой трансформации. Осуществлена систематизация методических подходов к оценке инновационной деятельности организации и сделан вывод относительно доступности и объективности информационной базы и предлагаемой авторами системы показателей. Дана характеристика взаимосвязи цифровых трансформаций организации с инновационной деятельностью организации. Осуществлена систематизация моделей оценки цифровых трансформаций организации, позволившая сделать вывод о недостаточном внимании авторов к вопросам взаимопроникновения инноваций и цифровых трансформаций. По результатам проведенного исследования был разработан методический инструментарий оценки инновационной деятельности организации с учетом цифровых трансформаций исходя из этапов инновационной деятельности организации и взаимосвязи инноваций и цифровых трансформаций.

Инновационная деятельность, результативность инновационной деятельности, цифровая трансформация, цифровая зрелость, создание новшества, коммерциализация новшества, система показателей оценки инновационной деятельности

Короткий адрес: https://sciup.org/142241251

IDR: 142241251 | УДК: 330.341.1 | DOI: 10.24412/2079-7958-2024-1-141-157

Assessment of organization’s innovation activity in view of digital transformations

The relevance of the research topic stems from the necessity methodological tools for evaluating the innovative activity of an organization, taking into account digital transformations that have a direct impact on the level of costs, time and intensity of innovative transformations in an organization under contemporary business conditions. The goal of this study was to systematize and comparatively analyze of methodological approaches to the assessment of innovation and digital transformations in an organization. It also aimed at the development of methodological tools for assessing the innovation activity of an organization, taking into account the relationship between innovation and digitalization. To achieve this goal, general scientific methods of theoretical knowledge were used, including statistical and logical analysis and synthesis, comparison, deduction and generalization, technologies of structural and graphical modeling. The paper substantiates the need to evaluate the innovative activity of an organization, taking into account the level of digital transformation. The systematization of methodological approaches to the assessment of innovative activities of the organization has been carried out, and a conclusion has been made regarding the accessibility and objectivity of the information base and the indicator system proposed by the authors. The interrelation of digital transformations of the organization with its innovative activity is characterized. The systematization of models for evaluating digital transformations of an organization has been carried out, leading to the conclusion that the authors do not pay sufficient attention to the issues of interpenetration of innovations and digital transformations. Based on the results of the study, a methodological toolkit for evaluating the innovation activity of an organization, considering digital transformations, was developed. This toolkit is based on the stages of the organization's innovative activity and the relationship between innovation and digital transformations.

Текст научной статьи Оценка инновационной деятельности организации с учетом цифровых трансформаций

УДК 330.341.1 DOI:

В современных условиях высокой конкуренции соответствие внутренней среды организации требованиям рынка вызывает необходимость постоянной трансформации, основу которой составляют инновации. Мировая практика показывает, что активизация инновационной деятельности — это не только путь к повышению конкурентоспособности организации, но и серьёзный стимул экономического развития страны.

Научные исследования и разработки на различных этапах инновационного процесса являются не только источником новых идей, но и выступают как средство решения проблем, потенциально возможных на любой стадии цикла «исследование-внедрение-произ-водство-рынок».

Особую важность инновационной деятельности подтверждает утвержденная Указом Президента Республики Беларусь от 15 сентября 2021 г. № 348 «Государственная программа инновационного развития Республики Беларусь на 2021–2025 годы», целью которой является достижение Республикой Беларусь уровня инновационного развития стран-лидеров в регионе Восточной Европы на основе реализации интеллектуального потенциала белорусской нации. [Примечание – Государственная программа инновационного развития Республики Беларусь на 2021–2025 годы Источник: ].

Одним из основных направлений современного развития и драйвером прогресса является цифровизация. В целях обеспечения внедрения информационно-коммуникационных и передовых производственных технологий в отрасли национальной экономики и сферы жизнедеятельности общества Совет Министров Республики Беларусь 2.02.2021 г. постановил утвердить Государственную программу «Цифровое развитие Белару- си» на 2021–2025 годы. При этом для достижения данной цели в рамках Государственной программы одной из задач, которая должна быть решена, выступает развитие инструментов цифровой экономики в различных отраслях национальной экономики, предусматривающих применение передовых производственных технологий в производстве и процессах ведения внешнеэкономической деятельности, формирование необходимых условий для сохранения и повышения конкурентоспособности белорусских предприятий на мировом рынке. [Примечание – Государственная программа «Цифровое развитие Беларуси» на 2021–2025 годы. Источник: ].

Благодаря цифровым трансформациям появляется возможность и обосновывается необходимость использования новых технологий для выполнения поставленных задач в сфере инновационной деятельности организации лучше, быстрее и порой абсолютно по-другому.

Соответственно методический инструментарий оценки инновационной деятельности должен учитывать цифровые трансформации, протекающие в организации.

Целью настоящего исследования явились сравнительный анализ и систематизация методических подходов к оценке инновационной деятельности и цифровых трансформаций в организации и разработка методического инструментария оценки инновационной деятельности организации, учитывающего взаимосвязь инноваций и цифровизации.

Для достижения поставленной цели авторами были решены следующие задачи:

– проведена систематизация методических подходов к оценке инновационной деятельности организации;

– проведена систематизация методических подходов к оценке цифровых трансформаций организации;

– отражена взаимосвязь и взаимообусловленность инноваций и цифровизации в организации;

– разработан методический инструментарий оценки инновационной деятельности организации, отражающий взаимосвязь инноваций и цифровизации.

Научная новизна исследования заключается в том, что разработанная авторами система показателей инновационной деятельности, в отличие от предложенных ранее, позволяет взаимоувязать инновации и цифровизацию по выделенным этапам инновационной деятельности: создание новшества, коммерциализация новшества и результативность инновационной деятельности. Методы и средства исследований

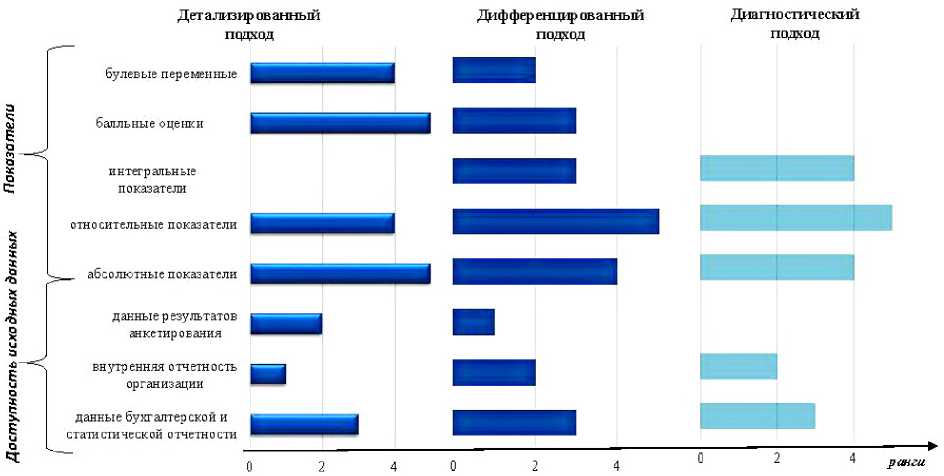

В качестве методологической базы исследования применялись общенаучные методы теоретического познания: синтеза, группировки, сравнения, дедукции и обобщения, ранговой оценки. Метод синтеза позволил объединить разрозненные методические подходы авторов к оценке и анализу инновационной деятельности и цифровых трансформаций в единую систему. При разграничении методик оценки инновационной деятельности был применен метод группировки. В качестве группировочных признаков при этом были определены вид показателей (абсолютные, относительные, булевые, балльные, интегральные) и доступность информации (статистическая отчетность, бухгалтерская отчетность, анкетирование, внутренняя отчетность организации). Изучение и обобщение отдельных методик позволило получить итоговый вывод: по признаку вида показателей преобладают относительные показатели, по признаку доступности исходных данных – бухгалтерская и статистическая отчетность. При проведении сравнительного анализа методик оценки инновационной деятельности был применен метод ранжирования. Ранг отдельной группы показателей и отдельных источников информации определялся исходя из процента встречаемости в рассматриваемых методиках: наименее часто встречаемому признаку присваивался ранг 1, следующему по возрастанию встречаемости ранг 2 и т. д. Графическое представление направлений оценки цифровизации реального бизнеса позволило выявить степень внимания авторов отдельных методик к инновациям. Метод дедукции позволил, используя логико-методологическую процедуру, посредством которой осуществляется переход от общего к частному в процессе рассуждений, предложить систему частных показателей для оценки инновационной деятельности организации с учетом цифровых трансформаций. Это позволило создать условия обоснованности обобщений, выводов и утверждений, полученных в работе.

Оценка инновационной деятельности организации

В условиях «новой экономики» актуальны классические научные подходы к изучению роли инноваций в хозяйственной деятельности организаций, которые поднимались учеными на протяжении многих десятилетий. Основополагающие идеи были заложены Й. А. Шумпетером, позже развиты в трудах Ф. Валента, Г. Менша, Б. Твисса и др. Согласно Й. А. Шумпетера, внутренними факторами, вызывающими экономическое развитие, являются новые производственные комбинации – инновации (нововведения). В качестве новых производственных комбинаций выступают: создание нового продукта; использование новой технологии производства; использование новой организации производства; открытие новых рынков сбыта; открытие новых источников сырья (Шумпетер, 1982). В связи с чем, выделяют продуктовые, процессные, маркетинговые и организационные инновации.

В последнее время произошли некоторые изменения в характеристике и видах инноваций в международной практике. Согласно Международному руководству по статистическому измерению инноваций (Руководство Осло) в четвертой редакции (2018 г.), инновации – внедренный на рынке новый или усовершенствованный продукт (товар, услуга), значительно отличающийся от продукта, производившегося ранее; внедренный в практику новый или усовершенствованный бизнес-процесс, значительно отличающийся от соответствующего бизнес-процесса, используемого ранее. При этом выделяется два основных вида инноваций (OECD/Eurostat, 2018):

– продуктовые инновации – это внедренный на рынке новый или усовершенствованный продукт (товар, услуга), значительно отличающийся от продукта, производившегося ранее;

– инновации бизнес-процесса – это внедренный в практику организации новый или улучшенный бизнес-процесс для одной или нескольких бизнес-функций, который значительно отличается от бизнес-процессов используемых ранее.

В соответствии с методологическими положениями и практическими рекомендациями по статистическому измерению инновационных процессов, изложенных в четвертой редакции Руководства Осло, в 2021 г. были внесены изменения в форму 1-нт (инновация) «Отчет об инновационной деятельности организации», заключающиеся в замене четырех типов инноваций на два укрупненных типа: продуктовые инновации и инновации бизнес-процесса.

Основываясь на результатах проведенных ранее исследований методик оценки и анализа инновационной деятельности организации, и с учетом их динамики и постоянного усовершенствования, было принято решение о разделении многообразия методических подходов к оценке и анализу инновационной деятельности на три группы (Прудникова и Жиганова, 2016):

– детализированный подход включает методики, позволяющие оценить состояние инновационной деятельности в целом, учитывая ее отдельные аспекты (методики, предложенные Стрекаловым О., Егоровой М., Баранчеевой В., Крыловой Э. и др.);

– диагностический подход включает методики, позволяющие на основе выполненной оценки провести диагностику и отнести ту или иную организацию к определенной группе, согласно выделенным критериям (методики, предложенные Завлиным П., Васильевой А., Титова М., Никитиной О. Полякова С. и др.);

– дифференцированный подход включает методики, позволяющие оценить либо инновационную активность, либо инновационный потенциал, либо инновационную восприимчивость, как отдельные составляющие, характеризующие инновационные процессы, протекающие в организации (методики Трифиловой А., Ахматганеевой И., Прудниковой Л., Петрашиной И. и др.).

Используя ранговый метод, был проведен сравнительный анализ методических подходов к оценке и анализу инновационной деятельности организации, согласно выделенных групп. Рассматривая доступность и объективность исходных данных в методиках оценки инновационной деятельности организации, выявили, что в рамках диагностического подхода все авторы предлагали использовать в качестве источников информации бухгалтерскую и статистическую отчетность организации, дополняя ее оперативными данными, в рамках детализированного подхода 60 % исследователей в качестве источников информации предлагали использовать результаты анкетирования, а в рамках дифференцированного подхода авторы предлагали использовать все выделенные группы источников информации, располагая их по нисходящему принципу, начиная с отчетности организации и заканчивая результатами анкетирования.

С позиции предлагаемых показателей оценки отдают предпочтение относительным показателям исследователи в рамках дифференцированного и диагностического подходов, преобладание балльных оценок – в рамках детализированного подхода (рисунок 1).

В целом, по всем методическим подходам, можно сделать вывод о преобладании в качестве источников информации бухгалтерской и статистической отчетности организации (94 % исследователей), а в качестве показателей оценки – относительных показателей (78 % исследователей) (рисунок 1).

Характеризуя в целом рассмотренные подходы, можно отметить, что практически все они охватывают различное число показателей с различной степенью их детализации. Причем, показатели, объединенные в группы для характеристики той или иной составляющей инновационной деятельности, не всегда соответствуют их содержанию, что, например, выражается в отождествлении системы показателей, предлагаемых авторами как для оценки инновационного потенциала, так и для оценки инновационной активности организации. При этом, методический инструментарий оценки анализа инновационной деятельности организации динамичен и находится в постоянном развитии. Так, на сегодняшний день активизация цифровой трансформации в организациях республики и ее тесная связь с инновационной деятельностью, а также их взаимопроникновение требуют совершенствования методического инструментария оценки инновационной деятельности и отражения в нем данных процессов.

Оценка цифровых трансформаций в организации

Для раскрытия сущности цифровизации в организации необходимо дать характеристику следующих категорий (Гилева, 2019):

– цифровая трансформация характеризует не просто внедрение новых технологий, но и стимулирует активизацию инноваций в бизнес-моделях, продуктах, услугах, при этом вызывая потребность в новых способах ведения бизнеса, новых организационных структурах и операционных моделях;

– цифровая зрелость характеризует цифровое развитие, которое заключается в использовании современных цифровых технологий для продвижения, коммуникации с клиентами, организации продаж, управления внутренними бизнес-процессами.

Цифровая трансформация в организации позволяет: – автоматизировать доступ клиентов к продуктам и

Рисунок 1 – Сравнительный анализ методических подходов к оценке инновационной деятельности на основе ранжирования признаков

Figure 1 – Comparative analysis of methodological approaches to the assessment of innovation activity based on the ranking of features

Источник: составлено авторами.

услугам за счет применения платформенных решений, что дает возможность снижения транзакционных издержек ведения бизнеса;

– оцифровать ключевые бизнес-процессы организации с целью обеспечения согласованности и непрерывности их обслуживания, а также повышения их эффективности;

– оптимизировать процессы по всей цепочке создания ценности и предоставления продуктов и услуг.

Процесс формирования цифровой зрелости влияет на уровень обеспечения цифровой трансформации реального сектора экономики, обеспечивая их тесную взаимосвязь. Это отражается в моделях оценки как цифровой трансформации, так и цифровой зрелости организации. Поэтому в рамках данного исследования в группу моделей оценки цифровой трансформации организации будут включены модели оценки цифровой зрелости.

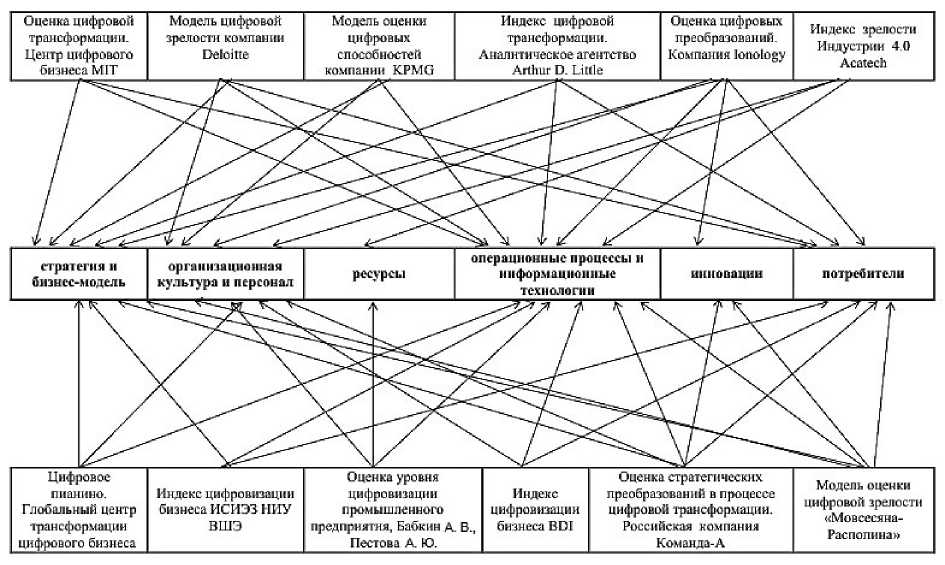

Проведенный анализ ряда моделей оценки цифровой трансформации организаций позволил выделить следующие направления оценки: стратегия и бизнес-модель, организационная культура и персонал, ресурсы, операционные процессы и информационные технологии, инновации, потребители. Систематизация моделей оценки в соответствии с выделенными направлениями представлена на рисунке 2.

Ориентируясь на результаты исследований Т. А. Гилевой, И. Ю. Мерзлова, Е. В. Шиловой, Е. В. Дериземля, А. Б. Мовсесяна, Е. И. Распопина и др. в области методических особенностей оценки цифровой трансформации и цифровой зрелости организаций можно сделать следующие выводы:

– оценка осуществляется либо на основе использования развернутой системы показателей (более 100 показателей), либо на основе совокупности систематизированных вопросов (анкетирования);

Рисунок 2 – Направления оценки цифровой трансформации организаций Figure 2 – Directions for assessing the digital transformation of organizations

|

Оценка цифровой трансформации. Центр цифрового бизнеса MIT |

Модель цифровой зрелости компании Deloitte |

Модель оценки цифровых способностей компании KPMG |

Индекс цифровой трансформации. Аналитическое агентство Arthur D. Little |

Оценка цифровых преобразований. Компания lonology |

Индекс зрелости Индустрии 4 0 Acatech |

|

стратегия и бизнес-модель |

ор га и иза и ио мня я культура и персонал |

ресурсы |

операционные процессы и информационные технологии |

инновации |

потребители |

|

Цифровое пианино. Глобальный центр трансформации цифрового бизнеса |

Индекс цифровизации бизнеса ИСИЭЗ НИУ ВШЭ |

Оценка уровня цифровизации промышленного предприятия. Бабкин А. В., Пестова А. Ю. |

Индекс цифровизации бизнеса BDI |

Оценка стратегических преобразований в процессе цифровой трансформации. Российская компания Команда-А |

Модель оценки цифровой зрелости «Мовсесяна-Распопина» |

Источник: составлено авторами на основе источников: (Ватутина, Злобина и Хоменко, 2021; Гилева, 2019; Мерзлов, Шилова, Санникова и Сединин, 2020, Мовсесян А.Б. и Распопин Е.И., 2023).

– в ряде случаев предлагается не только осуществить оценку цифровой трансформации, но и согласно выделенных оценочных уровней провести градацию;

– систематизация рассматриваемых моделей позволила выделить основные направления оценки: стратегия и бизнес-модель, организационная культура и персонал, операционные процессы и информационные технологии, потребители. Однако инновации, как одно из направлений оценки присутствует только в 25 % исследованных моделей.

В условиях цифровизации инновации приобретают новую роль и ценность, соответственно, несмотря на сложность и многокомпонентность понятия цифровая трансформация организации, ее оценка требует исследования в качестве одного из важнейших критериев – инновации. Это подтверждает данная выше характеристика цифровой трансформации организации.

Также, по мнению ряда исследователей, одним из ключевых факторов, имеющих огромное значение в цифровой трансформации в производстве, выступают открытые инновации, использование которых предполагает сотрудничество с различными компаниями, стартапами и исследовательскими учреждениями.

Инновации и цифровизация: взаимосвязь и взаимообусловленность

Л. В. Лапидус отмечает роль цифровых технологий в создании продуктовых, процессных, маркетинговых, организационных инноваций (Лапидус, 2022). Соответственно, продуктовые инновации базируются на таких цифровых технологиях как интернет-технологии, технологии электронной коммерции и др., инновации бизнес-процесса базируются на таких цифровых технологиях как компьютерное зрение, аддитивные технологии, алгоритмы искусственного интеллекта, цифровые двойни- ки и др.

Информационно-коммуникационные технологии (ИКТ) выступают как основа цифровой экономики и на современном этапе развития в понятие инновации в ИКТ авторы вкладывают несколько уровней их развития:

– развитие информационных технологий – компьютеры и телекоммуникации, инструменты, которые обеспечивают бизнес нужными возможностями;

– развитие «новых информационных технологий», направленных на упрощение работы со значительным потоком ежедневной информации и данных, которые нарастают в любом бизнесе в современных условиях. Этот уровень затрагивает инновации в области систематизации управления потоками информации и данных для более оперативной работы с ними при управлении бизнесом.

К основному инновационному направлению развития ИКТ первого уровня (развитие информационных технологий) авторы относят автоматизацию процессов – переход информации в более доступную цифровую среду, где ее проще проанализировать, при этом делая процесс «гибким».

Под влиянием цифровых инноваций трансформируются и ускоряются бизнес-процессы, расширяются возможности технологической модернизации. Цифровые инновации, как правило, предшествуют цифровой трансформации – непрерывному процессу преобразования и повышения эффективности бизнеса путем изменения менталитета, принципов и моделей работы организации, не только с точки зрения технологий, но и персонала организаций.

Выделяя основные сферы и направления внедрения цифровых инноваций, авторы в ряде исследований по цифровой экономике относят к ним сбор, хранение, обработку и передачу данных; производственные технологии; изменение взаимодействия с окружающей средой. При этом эффекты от внедрения цифровых инноваций в этих сферах, как уже проявившиеся, так и потенциальные, многообразны и пока недостаточно изучены.

В инновационной деятельности организации цифровые инновации снижают затраты на изобретения, увеличивая возможности для процесса, посредством которого новые продукты заменяют существующие продукты (Магомаева, 2020). Причем выход новых производителей на рынок происходит при более низких барьерах. Потребность в капитале для разработки программного обеспечения, являющегося ядром цифровых инноваций, намного ниже, чем для других видов инновационной деятельности, требующих специфических условий или значительных затрат для разработки. Экономика программного приложения фактически позволяет отдельным разработчикам или небольшим компаниям предлагать свои продукты в сети без прямых затрат.

К основным инновационным направлениям развития ИКТ второго уровня (работа в области систематизации управления потоками информации и данных) авторы относят развитие ERP-систем и CRM-систем. Инновационные направления развития информационных систем и технологий второго уровня призваны снизить нагрузку на менеджеров и руководителей компаний в работе с потоками информации и данных при управлении бизнесом в целях повышения оперативности и качества принимаемых ими управленческих решений.

Показатели оценки инновационной деятельности организации с учетом цифровых трансформаций

Для анализа и оценки инновационной деятельности организации в международных стандартах по вопросам изучения науки и инноваций (Руководство Осло) рекомендуется осуществлять сбор качественных (сведения о видах инновационной деятельности, которыми занимались организации, о характере рабочей силы, уровне образования и численности технического персонала) и количественных (текущие и капитальные затраты по видам инновационной деятельности, затраты по источникам финансирования) сведений о данной деятельности.

Как было отмечено ранее, инновационная деятельность организации и цифровые трансформации тесно взаимосвязаны. Причем эта взамосвязь прослеживается на всех этапах инновационной деятельности организации (рисунок 3).

Соответственно, оценку инновационной деятельности организации с учетом цифровых трансформаций предлагается осуществлять исходя из этапов инновационного процесса: создание новшества, коммерциализация новшества, результативность инновационной деятельности.

Этап «создание новшества» связан с осуществлением научной и научно-технической деятельности в организации и включает в себя следующую систему показателей:

– удельный вес научно-исследовательских, проектно-конструкторских подразделений от общего количества структурных подразделений организации ( УдНИП );

– удельный вес научно-производственных подраз-

Рисунок 3 – Взаимосвязь инновационной деятельности и цифровых трансформаций в организации Figure 3 – The relationship between innovation and digital transformations in an organization

Источник: составлено авторами.

делений организации, использующих ИКТ в своей деятельности ( УвНППикт );

-

– доля сотрудников в научно-исследовательских, проектно-конструкторских подразделениях организации ( Дс.НИП );

-

– обеспеченность персональными компьютерами (ПК) персонала, занятого НИОКР ( ОбПК );

-

– коэффициент занятости специалистов по ИКТ в НИОКР ( КзпИКТ );

-

– доля затрат на разработку компьютерных программ и баз данных, связанных с инновационной деятельностью в общем объеме затрат на инновации ( Д );

-

з . – ко м д . о пр л . я затрат на получение охранных документов на объекты интеллектуальной собственности (ОИС) в общем объеме затрат на инновации ( Дз.пр.ОИС );

-

– доля затрат на научные исследования и разработки (НИР) в области ИКТ в общем объеме затрат на НИР ( Дз НИРикт );

-

– доля затрат на НИР в общем объеме затрат на инновации ( Дир );

-

– доля вложений в научные исследования и разработки в общем объеме инвестиций организации ( ДИир );

-

– доля совместных проектов по осуществлению инновационной деятельности, в которых участвует организация в общем количестве проектов по осуществлению инновационной деятельности в организации ( Дпр.сов.ИД );

-

– доля совместных проектов с партнерами из других государств-членов ЕАЭС по осуществлению инновационной деятельности, в которых участвует организация в общем количестве совместных проектов по осуществлению инновационной деятельности, в которых участвует организация ( Дпр.сов.ЕАЭ,С,ИД ).

Источники информации и методика расчета показателей, характеризующих этап «создание новшества», представлены в таблице 1.

Этап «коммерциализация новшества» связан с процессом производства и маркетинговой деятельности организации и включает в себя следующую систему показателей:

-

– доля затрат на приобретение исключительного права, права использования ОПС по договорам общем

Таблица 1 – Источники информации и методика расчета показателей, характеризующих этап «создание новшества»

Table 1 – Sources of information and methods of calculating indicators characterizing the "innovation creation" stage

|

Формулы |

Источники информации |

|

Д. НИП = (Ч Н Ч ) * 100 % , где Чс.НИП – численность сотрудников в научно-исследо-вательских, проектно-конструкторских подразделениях организации; |

Форма 1-нт (инновация) (таб. 11, стр. 802) / Форма 12-т (таб. 1, стр. 01) |

|

Д зкомпр = (З З^ * 100 %, где Зкомп.пр. – затраты на разработку компьютерных программ и баз данных, связанных с инновационной деятельностью; Зи – затраты на инновации; |

Оперативные данные организации / Форма 1-нт (инновация) (таб. 1, стр. 101) |

|

УД ниП =(К ниП /К спп ) * 100 % , где КНИП – количество научно-исследовательских, проектно-конструкторских подразделений в организации; КСПП – общее количество структурных подразделений в организации; |

Форма 1-нт (инновация) (таб. 11, стр. 801) / Организационная структура управления |

|

Ув НППит = (К НППик т / К СППиТ * 100 % ' где КНППикт – количество научно-производственных подразделений организации, использующих ИКТ в своей деятельности; КСППикт – общее количество структурных подразделений организации, использующих ИКТ в своей деятельности; |

Оперативные данные организации |

|

Об ПК = (Ч ПК в НИОКР / Ч пниокр ) * 100 % , где ЧПК в НИОКР – количество персональных компьютеров, задействованных в НИОКР; ЧспНИОКР – среднесписочная численность персонала занятого НИОКР; |

Оперативные данные организации / Форма 1-нт (инновация) (таб. 11, стр. 802) |

|

Дз НИРикт = З ИРикт / З ИР , где ЗИРикт – затраты на ИР в области ИКТ; ЗИР – затраты на ИР; |

Форма 6-икт (таб. 7, стр. 604) / Форма 1-нт (инновация) (таб. 1, стр. 102) |

|

КзпИКТ = (ЧпНИОКР ИКТ / ЧпИКТ) * 100 % , где ЧпНИОКРИКТ – списочная численность специалистов по ИКТ занятых в НИОКР; ЧпИКТ – списочная численность специалистов по ИКТ; |

Оперативные данные организации / Форма 6-икт (таб. 4, стр. 305) |

|

Д ир = (З ир / З и ) * 100 % , где Зир – затраты на ИР новых продуктов, услуг и методов их производства (передачи), новых производственных процессов; |

Форма 1-нт (инновация) (таб. 1, стр. 102) / (таб. 1, стр. 101) |

|

Д зпрОИС = З о^.ОИС / З и * 100 % , где Зох.док.ОИС - затраты на получение охранных документов на ОИС; |

Форма 1-нт (инновация) (таб. 1, стр. 109 с учетом корректировки) / Форма 1-нт (инновация) (таб. 1, стр. 101) |

|

Д Иир = (И ир / И) × 100 % , где Иир – вложения в исследования и разработки; И – инвестиции в основной капитал организации; |

Форма 1-ин (инвестиции) (таб. 4 стр. 0246) / Форма 1-ин (инвестиции) (таб. 3 стр. 0202) |

|

Дп^И^ (КпР сШД /КпР- ИД ) * 100 % , где Кпрсов.ИД – количество совместных проектов по осуществлению инновационной деятельности, в которых участвует организация; Кпр.ИД – общее количество проектов по осуществлению инновационной деятельности в организации; |

Форма 1-нт (инновация) (таб. 8, стр. 701, гр.1) / Оперативные данные организации |

Окончание таблицы 1 – Источники информации и методика расчета показателей, характеризующих этап «создание новшества»

Table 1 – Sources of information and methods of calculating indicators characterizing the "innovation creation" stage

|

Формулы |

Источники информации |

|

Д = (Кпр / Кпр. „ )Х х 100 % , пр.сов.ЕАЭ,С,ИД сов.ЕАЭС,ИД сов.ИД где Кпрсов.ЕАЭС,ИД – количество совместных проектов с партнерами из других государств-членов ЕАЭС по осуществлению инновационной деятельности, в которых участвует организация. |

Форма 1-нт (инновация) (таб. 8, стр. 701, гр.3) / (таб. 8, стр. 701, гр.1) |

Примечания: форма 1-нт (инновация) – форма государственной статистической отчетности «Отчет об инновационной деятельности организации» утвержденная 3 сентября 2021 г. Национальным статистическим комитетом Республики Беларусь № 76; форма 6-икт - форма государственного статистического наблюдения «Анкета об использовании цифровых технологий в организации» утвержденная 9 сентября 2022 г. Национальным статистическим комитетом Республики Беларусь № 84; форма 12-т - форма государственной статистической отчетности «Отчет по труду» утвержденная 19 августа 2013 г. Национальным статистическим комитетом Республики Беларусь № 163.

Источник: составлено авторами.

Таблица 2 – Источники информации и методика расчета показателей, характеризующих этап «коммерциализация новшества»

Table 2 – Sources of information and methods of calculating indicators characterizing the stage of "commercialization of innovation"

|

Формулы |

Источники информации |

|

Д зпрОПС = ("' / З и ) Х 100 % , где Зпр ОПС – затраты на приобретение исключительного права, права использования ОПС по договорам; |

Форма 1-нт (инновация) (таб. 1, стр. 109 с учетом корректировки) / (таб. 1, стр. 101) |

|

Д = (З омппр/ З и ) Х 100 % , где Зкомп пр – затраты на приобретение компьютерных программ и баз данных, связанных с инновационной деятельностью; |

Форма 1-нт (инновация)(таб. 1, стр. 108 с учетом корректировки) / (таб. 1, стр. 101) |

|

К иНА^ И НА /НА пер ) Х 100 % , где ИНА – сумма износа НА за период использования; НАпер – первоначальная стоимость НА; |

Форма 4-ф (средства)таб. 1, (стр. 6–7)/ стр. 6 |

|

д (НА ДА )Х 100 % , где НАсрД – среднегодовая сумма НА; ДАср. – среднегодовая сумма долгосрочных активов организации; |

Бухгалтерский балансстр. 120 / стр. 190 |

|

Д на ис. оис = ОИСимправ ср. /Н Х 100 % , где ОИСим прав ср – среднегодовая стоимость имущественных прав на использование ОИС, вытекающих из лицензионных и авторских договоров; |

Форма 1-ф (офп) (таб. 4, стр. 52) / (таб. 4, стр. 45) |

|

Димправнагч,г = (ИМправ.баз■ дан. ср /НА ср ) . х 100 % , где ИМправ.баз.дан.ср. – среднегодовая стоимость имущественных прав на программы для электронных вычислительных машин и компьютерные базы данных; |

Форма 1-ф (офп) (таб. 4, стр. 51) / (таб. 4, стр. 45) |

|

Д мправ на ОПС = ИМрв.™ ОПС р. / НА Х 100 % , где ИМправ на ОПСср. – среднегодовая стоимость имущественных прав на ОПС; . |

Форма 1-ф (офп) (таб. 4, стр. 46) / (таб. 4, стр. 45) |

|

Кзп икт = ЧпКН икт /ЧП икт- Х 100 % , где ЧпКНИКТ – списочная численность специалистов по ИКТ занятых в коммерциализации новшества; |

Оперативные данные организации / Форма 6-икт (таб. 4, стр. 305) |

|

Ф о.об.св. = ДС / ОС св.орг.т.ИД . , где ДС – добавленная стоимость; ОСсв.орг.т.ИД. – среднегодовая стоимость оборудования связи, вычислительной и организационной техники, участвующей в инновационной деятельности организации; |

Расчетные данные организации |

|

УИН = (Иин / И) × 100 % , где Иин – инвестиции в ИКТ-инновации; И – общий объем инвестиций в основной капитал организации; |

Расчетные данные организации / Форма 1-ис (инвестиции) (таб. 3, стр. 0202) |

|

Д зм^ . = (З моб. /З и ) Х 100 % , где Зм.об. – сумма затрат на приобретение машин и оборудования, связанных с инновационной деятельностью; |

Форма 1-нт (инновация) (таб. 1, стр. 103) / (таб. 1, стр. 101) |

|

К из = З ин /З , где Зин – себестоимость инновационной продукции, работ, услуг; З – затраты на производство и реализацию продукции, работ, услуг; |

Расчетные данные организации / Форма 4-ф (затраты) (таб. 1 стр. 2) |

Окончание таблицы 2 – Источники информации и методика расчета показателей, характеризующих этап «коммерциализация новшества»

ции ( ДПр );

-

- рентабельность отгруженной инновационной продукции собственного производства ( Run ];

-

- доля прибыли от реализации инновационной продукции, изготовленной с использованием ИКТ ( ДПр );

-

- доля экспортируемой инновационной продукции в общем объеме экспортируемой продукции ( Дэп ).

Источники информации и методика расчета показателей, характеризующих этап «результативность инно-

вационной деятельности» представлены в таблице 3.

Разработанная система показателей позволяет дать количественную оценку инновационной деятельности организации с учетом цифровизации на этапах создания новшества, коммерциализации новшества и результативности инновационной деятельности. Система показателей, разработанная для оценки инновационной деятельности на этапе «создание новшества», характеризует обеспеченность организации научно-техниче-

Table 2 – Sources of information and methods of calculating indicators characterizing the stage of "commercialization of innovation"

|

Формулы |

Источники информации |

|

Дсс = (Зисоб. / Зф.и.) × 100 % , Зисоб. – объем собственных средств направленных на финансирование затрат на инновации; Зф.и. – объем финансирования затрат на инновации; |

Форма 1-нт (инновация) (таб. 2 стр. 202) / (таб. 2 стр. 201) |

|

Д мппт = (К Мппт / К М ) Х 100 % , где КМппт – количество машин и оборудования, созданных на базе передовых производственных технологий; КМ – общее количество машин и оборудования используемого в организации; |

Форма 6-икт (таб. 2 сумма стр. 170, 172, 174, 176, 178) / Оперативные данные организации |

|

Уд Чр,ппт = (Чр ппт / Чр) × 100 % , где Чрппт – списочная численность работников, непосредственно эксплуатирующих и (или) осуществляющих техническое обслуживание машин и оборудования, созданных на базе передовых производственных технологий; Чр - списочная численность работников в среднем за год; |

Форма 6-икт (таб. 4, стр. 310) / (таб. 4, стр. 303) |

|

Удсот. выс.кв. = (Ч выс.кв. / Ч) × 100 % , где Чвыс.кв. – списочная численность работников имеющих высшее образование на конец года; Ч – списочная численность работников организации на конец года; |

Форма 1-т (кадры) (таб. 1 (стр. 2, гр.1) / (стр. 1, гр. 1) |

|

Д мб . = (' / З и ) Х 100 % , где Змар. – сумма затрат на маркетинг и создание бренда. |

Форма 1-нт (инновация) (таб. 1, стр. 104) / (таб. 1, стр. 101) |

Примечания: форма 4-ф (затраты) – форма государственной статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг)» утвержденная 11 августа 2023 г. Национальным статистическим комитетом Республики Беларусь № 88; форма 1-т (кадры) - форма государственной статистической отчетности «Отчет о численности, составе и профессиональном обучении кадров» утвержденная 18 июня 2021 г. Национальным статистическим комитетом Республики Беларусь № 36; форма 1-ис (инвестиции) – форма государственной статистической отчетности «Годовой отчет о вводе в эксплуатацию объектов, основных средств и использовании инвестиций в основной капитал» утвержденная 22 июля 2014 г. Национальным статистическим комитетом Республики Беларусь № 100; форма 1-ф (офп) - форма государственной статистической отчетности «Отчет об отдельных финансовых показателях» утвержденная 29 августа 2014 г. Национальным статистическим комитетом Республики Беларусь № 147; бухгалтерский баланс – форма бухгалтерской отчетности (Национальный стандарт бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», постановление Министерства финансов Республики Беларусь от 12 декабря 2016 г. № 104).

Источник: составлено авторами.

Таблица 3 – Источники информации и методика расчета показателей, характеризующих этап «результативность инновационной деятельности»

ским, интеллектуальным потенциалом для осуществления НИОКР, в том числе в области ИКТ, его качества и интенсивность использования, акцентируя внимание на наличие взаимодействия организации с партнёрами из республики и других государств по осуществлению инновационной деятельности. Система показателей, разработанная авторами, характеризующая состояние материально-технической базы с учетом уровня использования ОИС, уровень подготовки персонала и его вовлеченность в коммерциализацию инноваций, в том числе в ИКТ-инноваций, позволяет оценить инновационную деятельность на этапе «коммерциализация новшества». Этап «результативность инновационной деятельности» включает систему показателей, характеризующую уровень продуктовых инноваций, в том числе

с использованием ИКТ, их экспортную направленность и финансовый результат от восприятия их рынком.

Выводы

Проведена систематизация методических подходов к оценке инновационной деятельности организации, которая выявила отсутствие отражения в них взаимосвязи цифровых трансформаций и инноваций. В свою очередь, систематизация методических подходов к оценке цифровых трансформаций выявила недостаточную проработанность оценки инноваций на фоне цифровых трансформаций.

Инновационная деятельность и цифровые трансформации тесно взаимосвязаны на всех этапах инновационной деятельности организации. На этапе создания новшества цифровые инновации снижают затраты на

Table 3 – Sources of information and methods of calculating indicators characterizing the stage of "effectiveness of innovation activity"

|

Формулы |

Источники информации |

|

УдИП = (Vип / V) × 100 % , где Vип – объем отгруженной инновационной продукции собственного производства; V – объем отгруженной продукции собственного производства; |

Форма 1-нт (инновация) (таб. 3 стр. 302) / (таб. 3 стр. 301) |

|

Уд ИПикт = (Vип икт / Vин) × 100 % , где Vипикт – объем отгруженной инновационной продукции, изготовленной с использованием ИКТ; |

Оперативные данные организации / Форма 1-нт (инновация) (таб. 3, стр. 302) |

|

ДПр = ПрИП / Пр × 100 % , где ПрИП – прибыль от реализации инновационной продукции; Пр – прибыль от реализации продукции; |

Расчетные денные организации / Форма № 2, стр. 060 |

|

Rип = (ПрИП / Vип) × 100 % |

Расчетные денные организации / Форма 1-нт (инновация) (таб. 3 стр. 302) |

|

Д Пр = (Пр ИПикт / Пр ИП ) × 100 % , где ПрИПикт – прибыль от реализации инновационной продукции изготовленной с использованием ИКТ; |

Расчетные данные организации |

|

Д эп = (ИП эк / Э п ) × 100 % , где ИПэк – объем отгруженной инновационной продукции собственного производства за пределы Республики Беларусь; Эп – объем отгруженной продукции собственного производства за пределы Республики Беларусь. |

Форма 1-нт (инновация)(таб. 3, стр. 302 гр. 2) / (таб. 3 стр. 301 гр. 2) |

Примечания:форма № 2 - форма бухгалтерской отчетности «Отчет о прибылях и убытках» (Национальный стандарт бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», постановление Министерства финансов Республики Беларусь от 12 декабря 2016 г. № 104).

Источник: составлено авторами.

изобретения, ускоряя процесс их диффузии и коммерциализации. На этапе коммерциализации новшества цифровые инновации позволяют расширить возможности технологической модернизации, ускорения биз-нес-процессов и повысить оперативность и качество принимаемых менеджерами управленческих решений. На этапе результативности инновационной деятельности организации цифровые инновации способствуют качественным изменениям во взаимодействии с окружающей средой организации и повышению доходности бизнеса.

Используя предложенный авторами методический инструментарий оценки инновационной деятельности организации с учетом цифровых трансформаций, организации будут получать информацию о состоянии показателей, отражающих инновационную деятельность и цифровые трансформации как в целом по организации, так и по выделенным этапам инновационной деятельности. Разработанный авторами методический инструментарий позволяет проводить количественную оценку, формируя необходимую информационную базу в основном за счет данных статистической и бухгалтерской отчетности организации. Однако, не вся информация необходимая для проведения оценки инновационной деятельности с учетом цифровых трансформаций, содержится в бухгалтерской и статистической отчетности организации, поэтому организации рекомендуется формировать управленческую отчетность, как информационную систему. Такая информационная система

позволит оценить степень взаимопроникновения инновационных процессов и цифровизации, взаимосвязь и определить ключевые направления деятельности организации, которые одновременно поднимают уровень ее инновационной активности и цифровой зрелости. Это предоставит возможность обеспечить стабильную периодичность оценки, что позволит организации своевременно принимать как стратегические, так и текущие управленческие решения в сфере изобретательской активности, коммерциализации новшеств и повышения результативности инновационной деятельности организации при активном внедрении цифровых инноваций в бизнес-процессы организации.

Обобщая зарубежный и национальный опыт оценки инновационной деятельности и учитывая необходимость привлечения к ней уровня цифровизации, на наш взгляд, необходимо:

-

1. Внесение изменений в форму 1-нт (инновации), связанных с отражением в ней цифровых инноваций (например, в таблицу 3 ввести строку отражающую объем отгруженной инновационной продукции, изготовленной с использованием ИКТ).

-

2. Проводить количественную оценку инновационной деятельности организации с учетом цифровых трансформаций, формируя необходимую информационную базу для разработки долгосрочной стратегии, определяющей пути развития организации на долгосрочный период.

Список литературы Оценка инновационной деятельности организации с учетом цифровых трансформаций

- Ватутина, Л.А., Злобина, Е.Ю. и Хоменко, Е.Б. (2021). Цифровизация и цифровая трансформация бизнеса: современные вызовы и тенденции. Вестник Удмуртского университета. Серия Экономика и право, vol. 31, no. 4, pp. 545-551.

- Гареева, Н.А. (2016). Инновационное развитие промышленного предприятия: оценка и перспективы. Креативная экономика, vol. 10, no. 6, pp. 651-674. DOI: 10.18334/ce.10.6.35357.

- Гилева, ТА. (2019). Цифровая зрелость предприятия: методы оценки и управления. Вестник УГНТУ. Наука, образование, экономика. Серия экономика, 2019, no 1, pp. 38-52.

- Захарова Е.В. и Митякова, О.И. (2018). Информационное обеспечение инновационной деятельности в регионе. Креативная экономика, vol. 12, no. 10, pp. 1619-1628. DOI: 10.18334/ce.12.10.39500.

- Лапидус, Л.В. (2022). Роль технологических инноваций в развитии бизнеса и цифровой трансформации в странах Евразийского экономического союза. Государственное управление. Электронный вестник, no 95, pp. 223-239.

- Магомаева, Л.Р. (2020). Цифровые инновации в современной экономике: сферы внедрения и эффекты. Вестник Института экономики Российской академии наук, no. 2, pp. 137-146.

- Мерзлов, И.Ю., Шилова, Е.В., Санникова, Е.А. и Сединин, М.А. (2020). Комплексная методика оценки уровня цифровиза-ции организаций. Экономика, предпринимательство и право, vol. 10, no. 9, pp. 2379-2396.

- Мовсесян, А.Б. и Распопин, Е.И. (2023). Методика оценки готовности государственной организации к цифровой трансформации на основе модели цифровой зрелости Мовсесяна-Распопина. Исследования в цифровой экономике, vol. 1, no. 2, pp. 75-111. DOI: 10.24833/14511791-2023-2-75-111.

- Нехорошева, Л.Н. (2022). Цифровая трансформация экономики: новая технологическая парадигма и перспективные направления развития экономических систем различного уровня. Белорусский экономический журнал, vol. 1, pp. 97-115. DOI: 10.46782/1818-4510-2022-1-97-115.

- Прудникова, Л.В. и Жиганова, ТВ. (2016). Комплексная методика анализа и оценки инновационно-технологического уровня развития коммерческой организации. Вестник Витебского государственного технологического университета, vol. 1, no. 30, pp. 173-187.

- Прудникова, Л.В. и Жиганова, ТВ. (2019). Методический инструментарий анализа и оценки инновационно-технологического уровня развития организации. Инновационные технологии в текстильной и легкой промышленности. Материалы Международной научно-технической конференции, pp. 369-372.

- Прудникова, Л.В. и Русецкая, Л.С. (2015). Оценка инновационной деятельности коммерческой организации. Гомельский государственный университет имени Ф. Скорины, pp. 200-202.

- Разинкина, И.В. и Лазарев, Н.В. (2020). Инновационная деятельность в условиях цифровой экономики. Креативная экономика, vol. 14, no. 11, pp. 2757-2772. DOI: 10.18334/ce.14.11.111081.

- Сафронов, А.Д. (2017). Движущие силы и стимулы инновационной деятельности компаний. Российское предпринимательство, vol. 18, no 17, pp. 2473-2480. DOI: 10.18334/rp.18.17.38274.

- Трифилова, А.А. и Олейник-Гарбуз, Ю.А. (2012). Открытые инновации и развитие ключевых функциональных областей управления инновационной деятельностью компании. Инновации, no. 3, pp. 90-100.

- Шумпетер, Й. (1982). Теория экономического развития. Москва: Прогресс, Российская Федерация.

- Янченко, Е.В. (2023). Инновационная деятельность предприятий в условиях цифровизации экономики. Информатизация в цифровой экономике, vol. 4, no. 3, pp. 225-242. DOI: 10.18334/ide.4.3.118950.

- Яшин, С.Н., Амбарцумян, А.Э. и Лапшина, Е.Н. (2018). Интегральная оценка инновационного развития предприятия как основа принятия управленческих решений. Креативная экономика, vol. 12, no. 2, pp. 167-176. DOI: 10.18334/ce.12.2.38813.

- OECD/Eurostat (2018). Oslo Manual 2018: Guidelines for Collecting, Reporting and Using Data on Innovation, 4th Edition, The Measurement of Scientific, Technological and Innovation Activities, OECD Publishing, Paris/ Eurostat, Luxembourg, URL: https://doi.org/10.1787/9789264304604-en, (Accessed: 09.02.2024).