Оценка инвестиций в недропользовании

Автор: Чайников Валентин Владимирович, Кувшинова Юлия Александровна, Епихина Галина Михайловна, Куликов Иван Васильевич

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки менеджмент

Статья в выпуске: 1, 2016 года.

Бесплатный доступ

В статье рассмотрены актуальные проблемы системной оценки инвестиций в освоение месторождений полезных ископаемых. Представлены основополагающие принципы и показатели оценки месторождений, которые формулируются с учетом соблюдения баланса интересов всех участников инвестиционного проекта. При определении народно-хозяйственного эффекта особую значимость приобретают экологические и социальные последствия освоения объекта.

Оценка, инвестиции, месторождения полезных ископаемых, принципы, показатели эффективности, коммерческий, бюджетный, народно-хозяйственный эффект, социальные и экологические последствия

Короткий адрес: https://sciup.org/148161145

IDR: 148161145 | УДК: 550.81.003

Valuation of investments in subsoil use

The article deals with the current problems of system evaluation of investment in the development of mineral deposit and presents the fundamental principles and indicators of assessment of deposits that are formulated taking into account the observance of balance of interests of all participants in the investment project. When determining the economic efficiency, the environmental and social impacts of the development object become of special importance.

Текст научной статьи Оценка инвестиций в недропользовании

В первом десятилетии ХХI века стабильный рост мировой экономики обеспечивал стабильный рост добычи энергетических ресурсов, черных и цветных металлов. Быстрый рост народонаселения в мире сопровождается динамичным наращиванием производства товаров и услуг в развивающихся странах. Так, в Китае объем промышленного производства за последние 10 лет (2005–2015 гг.) возрос примерно в 1,8 раза, а в Индии за этот же период времени – в 1,6 раза.

Россия обладает огромным минеральносырьевым потенциалом. Валовая потенциальная ценность балансовых запасов Российской Федерации по 50 видам полезных ископаемых оценивается в 30 трлн долл. США (цены 1992 г.). Особенно значима роль России в мировой минерально-сырьевой базе топливноэнергетического сырья. Россия является важнейшим энергетическим партнером для Западной Европы, стран СНГ, Китая.

В современных кризисных условиях функционирования экономики России вопросы объективной оценки эффективного использования инвестиций и стоимостной оценки минерального сырья в недрах приобретают особую актуальность с позиций инвестиционной привлекательности освоения отдельных месторождений и регионов.

В рыночных условиях конечной целью геолого-экономической оценки месторождения является определение его денежной стоимости

(коммерческой, народно-хозяйственной) и эффективности вложения капитала при оптимальном использовании ресурсов и соблюдении экологических и социальных требований.

Проблема оценки инвестиций в освоение месторождений полезных ископаемых является одной из сложных и противоречивых в практике ведения народного хозяйства.

Вопросы, связанные с оценкой месторождений полезных ископаемых, представляют систему, состоящую из комплекса взаимосвязанных задач, объективное решение которых осуществляется на основе единых принципов и общей теории. К решению сложных проблем следует подходить с единых позиций, независимо от того, на каком уровне они решаются.

Это особенно важно, когда государство заявляет о построении социально ориентированной экономики и необходим учет социальных и экологических последствий освоения объекта.

Законом Российской Федерации «О недрах», ст. 23.1 [1], определено, что «государственное регулирование отношений недропользования и решения задач развития минерально-сырьевой базы осуществляются с использованием геологоэкономической и стоимостной оценок месторождений полезных ископаемых и участков недр».

Основополагающие принципы геологоэкономической оценки месторождений формулируются с учетом особенностей развития рыночных отношений, необходимости выполнения своих функций государством в экономическом развитии страны и соблюдения баланса интересов участников проекта. С принципами тесно связаны показатели оценки. Различные принципы и показатели, отражая разные стороны оценки, дополняют друг друга и способствуют принятию компромиссных решений в использовании природного и производственного потенциалов предприятия.

На рис. 1 представлены основные принципы и соответствующие им критерии оценки месторождения.

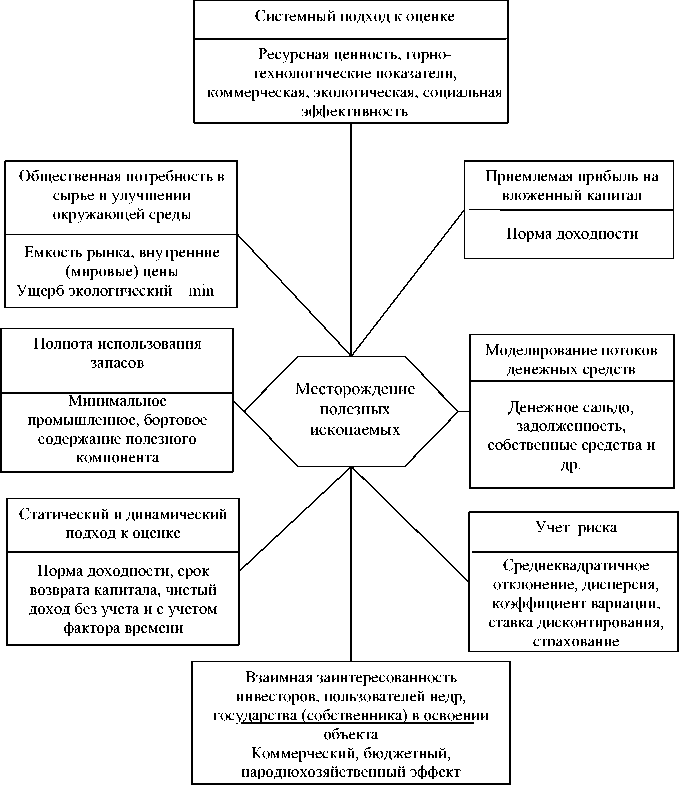

Рис. 1. Основные принципы и критерии оценки месторождения

ВЕСТНИК 2016

ВЕСТНИК 2016

Принцип общественной потребности в сырье и в сохранении окружающей среды конкретизируется государственным заданием, целевыми программами развития отдельных регионов, предприятий, а регулируется внутренними или мировыми ценами и состоянием окружающей среды в районе работ. Этот принцип реализуется через свободно устанавливаемые цены на сырье и посредством уменьшения вредного воздействия на окружающую среду при отработке объекта (экологического ущерба). Как видим, эти две составляющие одного принципа находятся в противодействии друг другу, поэтому, удовлетворяя потребность в сырье, при отработке любого месторождения необходимо стремиться к максимальному сохранению окружающей среды, то есть к минимизации экологического ущерба.

Принцип приемлемой нормы прибыли на вложенный капитал в условиях рыночных отношений приобретает все большую значимость. Одни и те же экономические показатели освоения месторождения приемлемы для одних компаний и неприемлемы – для других. Численно этот принцип реализуется через индекс доходности (коэффициент рентабельности) – ИД.

При освоении месторождения каждый участник проекта (государство как собственник недр, инвестор и разработчик) стремится соблюсти свои интересы, которые часто противоречат друг другу, поэтому необходимо идти на компромисс и соблюдать принцип взаимной заинтересованности . Реализация этого принципа осуществляется через показатель народно-хозяйственного эффекта, который включает коммерческий, экологический, социальный и другие результаты (см. рис. 1).

Принцип полноты использования недр закреплен в Законе РФ «О недрах» и направлен на рациональное использование невоспроизводимых минеральных ресурсов. Данный принцип реализуется при сравнении нескольких вариантов отработки месторождения, исходя из равенства предельных издержек предельному доходу с учетом показателей чистого дисконтированного дохода или через показатель минимального промышленного содержания полезного компонента в отрабатываемом блоке (участке недр).

Принцип системного подхода предполагает наиболее полный учет основных параметров, влияющих на взаимоотношения человека с природой (объема отрабатываемых ресурсов, технологии, экономики, охраны природы, социальных последствий).

В условиях рынка особую значимость приобретает стабильность финансового состояния фирмы, так как недостаток денежных средств может привести к ее неплатежеспособности. Чтобы избежать этого, необходимо моделирование возможных вариантов развития финансовой системы предприятия: притоков, оттоков денежных средств, конечных величин (сальдо) за определенный интервал времени. Этот принцип реализуется через показатель чистого дисконтированного дохода, который должен быть положительным в любом временном интервале (приток денежных средств должен превышать их отток). При этом финансовая служба жестко контролирует дебиторскую и кредиторскую задолженности.

В зависимости от целей и задач оценка месторождения может производиться с учетом и без учета фактора времени. На первой стадии оценочных работ (прогнозные работы) расчеты осуществляются без учета фактора времени, на последующих стадиях расчеты ведутся, как правило, с учетом фактора времени.

На показатели геолого-экономической оценки месторождений существенное влияние оказывают риски, проявляющиеся на различных этапах его освоения. Учет рисков при проведении геолого-экономической оценки позволяет повысить точность расчетных показателей эффективности освоения месторождения и как следствие – объективность принимаемых на их основе инвестиционных решений. Повышение объективности является важным аспектом как для частного инвестора, заинтересованного в получении дохода в результате отработки месторождения, так и для государства как собственника недр, при определении стартовых платежей за пользование недрами, доли и порядка распределения готовой продукции в условиях СРП.

Для минимизации потерь от рисков фирма прибегает к страхованию, созданию резервов и включает соответствующий процент риска при обосновании ставки дисконтирования.

Эффективность освоения месторождения характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Различают:

– показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его участников;

– показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджетов;

– показатели общественной (социально-экономической) эффективности, учитывающие со- циально-экономические последствия осуществления инвестиционного проекта для общества в целом, в том числе как непосредственные затраты и результаты, связанные с реализацией проекта, так и «внешние», т.е. в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты. Для крупномасштабных проектов (существенно затрагивающих интересы региона или всей России) рекомендуется оценивать народно-хозяйственную (общественную) эффективность.

Коммерческую эффективность инвестиционного проекта определяют с использованием следующих основных показателей:

– чистый дисконтированный доход (ЧДД);

– внутренняя норма доходности (ВНД);

– индекс доходности – рентабельности (ИД);

– срок возврата капитала (Ток).

Методология расчета этих показателей хорошо известна, и поэтому авторы считают возможным не останавливаться на этом [2; 4].

Опрос более 100 крупнейших нефтегазовых компаний США [5] показал, что большинство фирм при оценке инвестиций применяют несколько показателей. Наиболее часто ими используется внутренняя норма доходности и чистый дисконтированный доход, другие показатели используются как вспомогательные.

При одновременном использовании двух указанных выше показателей следует отметить, что показатель ЧДД является абсолютным, его величина отражает масштаб инвестиционного проекта и получаемый доход, а ВНД – это качественный показатель, характеризующий доходность вложенного капитала.

Помимо указанных выше оценочных критериев, при принятии решения о финансировании инвестиционного проекта учитываются различные ограничения и неформальные критерии. В качестве ограничений могут быть:

– предельный срок окупаемости инвестиций, требования по безопасности персонала, по охране окружающей среды и др.

Неформальными критериями при оценке инвестиционного проекта могут быть:

– сохранение рынка сбыта продукции, проникновение на перспективный рынок, повышение качества продукции и др.

Показатели бюджетной эффективности отражают влияние результатов освоения месторождения на доходы и расходы соответствующего бюджета (федерального, регионального или местного).

Основным показателем бюджетной эффективности, используемым для обоснования пре- дусмотренных проектом мер федеральной или региональной финансовой поддержки, является интегральный бюджетный эффект (Эб), который рассчитывается как сумма дисконтированных годовых бюджетных эффектов по формуле:

Т TT

Эб = Z Д./(1 + i) *-Z P/(1 + i) t = Z Дг^ , (1) t . . (1 + i) t где Дt , Pt – доходы и расходы t-го года за время эксплуатации и строительства объекта.

В состав расходов бюджета включаются:

-

– средства, выделяемые для прямого бюджетного финансирования проекта;

-

– кредиты Центрального, региональных и уполномоченных банков для отдельных участников проекта, выделяемые в качестве заемных средств, подлежащих компенсации за счет бюджета;

-

– выплата пособий для лиц, остающихся без работы в связи с осуществлением проекта;

-

– выплаты по государственным ценным бумагам;

-

– государственные (региональные) гарантии инвестиционных рисков иностранным и отечественным участникам проекта;

– средства, выделяемые из бюджета для ликвидации последствий чрезвычайных ситуаций и компенсации возможного ущерба от реализации проекта.

В состав дохода бюджета включаются:

-

– налог на добавленную стоимость и иные налоговые поступления данного года в бюджет от российских и иностранных участников в части, относящейся к осуществлению проекта;

-

– увеличение налоговых поступлений от посторонних организаций, обусловленное влиянием проекта на их финансовое положение;

-

– поступающие в бюджет таможенные пошлины и акцизы по продуктам, произведенным (затраченным) в соответствии с проектом;

-

– эмиссионный доход от выпуска ценных бумаг под осуществление проекта;

-

– дивиденды по принадлежащим государству, региону акциям и другим ценным бумагам, выпущенным для финансирования проекта;

-

– поступления в бюджет подоходного налога с зарплаты работников, начисленной за работы, предусмотренные проектом;

-

– поступления в бюджет платы за пользование землей, водой и другими природными ресурсами, налог на добычу, лицензии на право ведения работ;

-

– доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию зданий, предусмотренных проектом;

ВЕСТНИК 2016

ВЕСТНИК 2016

- погашение льготных кредитов на проект, выделенных за счет средств бюджета.

К доходам бюджета приравниваются также поступления во внебюджетные фонды - пенсионный, медицинского и социального страхования.

На основе показателей бюджетных эффектов определяются также внутренняя норма бюджетной эффективности и срок окупаемости бюджетных затрат, которые рассчитываются по принципам, изложенным выше.

Показатели народно-хозяйственной эффективности отражают эффективность освоения месторождения с точки зрения интересов всего народного хозяйства или участвующих в осуществлении проектов регионов, отраслей предприятий.

Сравнение различных вариантов освоения месторождения, предусматривающих участие государства, выбор лучшего из них и обоснование размеров и форм государственной поддержки проекта, производится по наибольшему значению показателя народно-хозяйственного эффекта, который определяется по формуле:

Т

Э _ у нх *

нх Г (1 + i ) )

где Р х , З,

нхt

-

нхt

. (1 + i ) *

-

T

_ у нх *

. (1 + i ) *

З нх * ,

- соответственно общественные

(народно-хозяйственные) результаты и затраты t -го года проекта.

В состав результатов включаются (в стоимостном выражении) :

-

конечные производственные результаты

(выручка от реализации продукции на внутреннем и внешнем рынках, выручка от продажи имущества и интеллектуальной собственности, создаваемых в ходе реализации проекта);

-

- социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионе;

-

- прямые финансовые результаты;

-

- кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т.п.

Учитывая сказанное, народно-хозяйственный эффект на уровне региона следует определять по выражению:

Э нх = Э ком + (-) Э экол + Э соц + Э кос , руб., (3) где Эком , Ээкол , Эсоц , Экос - соответственно коммерческий, экологический, социальный и косвенный эффекты (ущербы) от освоения месторождения, руб.

Коммерческий эффект от освоения объекта ( Э ком ) определяется с учетом или без учета фактора времени, при этом рассчитываются показатели прибыли, рентабельности, срока окупаемости, ЧДД, ВНД и другие.

Полный годовой экологический ущерб от загрязнения ( Ээкол ) предлагается определять по выражению:

Э экол = У t BQ t , (4) где yt - суммарный удельный экономический ущерб от выбросов всех видов по предприятию в целом или от отдельного источника, руб./т;

В - количество выбросов на 1 т продукции, т./т;

QT - годовой выпуск товарной продукции на предприятии, т.

Суммарный удельный экономический ущерб определяется следующим образом:

-

У , = УАа + У вЬ + У 3 c , руб./т, (5) где уА - удельный экономический ущерб от выбросов загрязнений в атмосферу, руб./т;

-

ув - удельный экономический ущерб от сбросов загрязняющих примесей в водные источники (за год), руб./т;

-

у3 - удельный экономический ущерб от загрязнения и нарушения земельных ресурсов (за год), руб./т;

а, в, с - поправочные коэффициенты, учитывающие степень достоверности использования укрупненного метода расчета (они определяются в каждой из сфер природоохранной деятельности соотношением между показателями ущерба, рассчитанными методами укрупненного и прямого счета).

Основными оценочными показателями социальных последствий при освоении месторождения, которые можно рассчитать и учесть при принятии решений об инвестировании проекта, с нашей точки зрения, являются: в сфере трудовой деятельности - занятость населения (уровень безработицы), а среди демографических характеристик - средняя продолжительность жизни.

Социальный эффект ( Э соц ) в денежном выражении нами предлагается определять как сумму эффекта от увеличения занятости населения ( Эзан ) и эффекта от улучшения демографической ситуации в регионе ( Э д ).

Э соц = Э зан + Э дем , руб- (6)

При освоении месторождения образуются новые рабочие места, что приводит к снижению уровня безработицы в регионе, улучшению социальной обстановки, снижению уровня правонарушений. Социальный эффект, образующий-

-

ся вследствие увеличения занятости населения, рассчитывается по формуле:

Э зан = Ч рм П б М , руб., (7) где Чрм – количество новых рабочих мест, образовавшихся вследствие освоения объекта, чел.;

Пб – величина месячного пособия по безработице, руб./мес.

М – число месяцев выплаты пособия по безработице, мес.

Социальный эффект от улучшения демографической ситуации в районе работ ( Эдем ) может быть рассчитан по выражению:

Эдем = AtжYтАnpN, руб. / год, (8) где ΔtЖ – увеличение продолжительности жизни населения, обусловленное улучшением состояния медицинского обслуживания в регионе, лет;

γ Τ – коэффициент, учитывающий влияние отработки месторождения на ухудшение экологической ситуации в регионе, доли ед.

Апр – производительный потенциал жизнедеятельности человека в рассматриваемом регионе, руб./чел. год; N – численность населения пенсионного возраста, работающего в сфере производства и услуг.

Производительный потенциал жизнедеятель- ности человека в рассматриваемом регионе определяется как отношение валового годового продукта региона W к среднегодовой численности работающих в сфере производства и услуг

( N пр): W

A пр = тр, руб./чел. год . N пр

Подставляя значение Эзан, Эдем в формулу (6), получим:

Э соц = Э зан + Э дем = Ч рм П6М + А t Ж Y А пр N■ (10)

Использование формулы (10) требует сбора необходимой информации социального характера и проведения определённого вида исследований (в том числе экспертных оценок) по определению влияния объекта на состояние окружающей среды.

Косвенный эффект (Экос^ включает финансовые результаты, обусловленные осуществлением проекта: изменения доходов сторонних предприятий и граждан, рыночной стоимости земельных участков, зданий и другого имущества.

В состав затрат проекта освоения месторож- дения включаются текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета.

В действующих «Методических рекомендациях по ТЭО подсчета запасов твердых полезных ископаемых…» [3] говорится, что « … в качестве оптимального принимается вариант, наиболее полно учитывающий интересы государства (полнота извлечения недр, бюджетная эффективность проекта) и недропользователя (внутренняя норма доходности, чистый дисконтированный доход, чистая прибыль)».

С наших позиций, показателем, который наиболее полно учитывает интересы государства, является народно-хозяйственная эффективность проекта. В отличие от бюджетной эффективности, народно-хозяйственная эффективность – более объективный показатель, который позволяет учесть экологические, социальные и косвенные эффекты освоения месторождения, что весьма важно, если дальнейшее развитие России будет базироваться на социально ориентированной экономике.

Список литературы Оценка инвестиций в недропользовании

- Закон РФ «О недрах» 3 2395-1 от 21.02 1992.

- Методические рекомендации по оценке эффективности инвестиционных проектов. Вторая редакция. Утверждено Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06. 1999 № ВК 477, Москва, 2000.

- Методические рекомендации по технико-экономическому обоснованию кондиций для подсчета запасов месторождений твердых полезных ископаемых. Утверждены Распоряжением МПР России от 05.06. 2007. -№ 37 р.

- Чайников В.В., Лапин Д.Г. Системная оценка инвестиций в освоение месторождений полезных ископаемых. -М.: Печатные традиции, 2008.

- Чайников В.В., Кувшинова Ю.А. Износ и источники финансирования инноваций на предприятиях реального сектора экономики//Труды XV Международной научной конференции «Цивилизация знаний: российские реалии». -М.: РосНОУ, 2014.