Оценка инвестиционной привлекательности вложений в основной капитал с учетом мотивационной компоненты

Автор: Шарапов Михаил Павлович, Лихутин Павел Николаевич

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 4 т.12, 2018 года.

Бесплатный доступ

В статье на основе экономического подхода рассматривается методика оценки инвестиционной привлекательности вложений в основной капитал. Обосновывается необходимость использования комплекса методик при оценке инвестиционной привлекательности основного капитала с целью получения более объективных результатов. В частности, выявлена зависимость между высокими показателями рентабельности основного капитала и низкой задолженностью по заработной плате перед персоналом для одной и той же компании. Для получения более объективных результатов анализируется информационная база и исследуются только те компании, которые не манипулируют своей финансовой отчетностью. Проведена апробация методического подхода при анализе компаний строительной отрасли, имеющих форму открытых акционерных обществ, в Российской Федерации.

Основной капитал, инвестиционная привлекательность, фондорентабельность, мотивация персонала, статистическое исследование

Короткий адрес: https://sciup.org/147232390

IDR: 147232390 | УДК: 336.662 | DOI: 10.14529/em180412

Assessment of investment attractivness, investments in fixed assets including the motivational components

In the article, on the basis of an economic approach, a methodology for assessing investment attractiveness, investment in fixed capital is considered. The necessity of using a set of techniques in assessing the investment attractiveness of fixed capital in order to obtain more objective results is substantiated. In particular, the relationship between high rates of return on fixed assets and low wage arrears to staff for the same company was revealed. For more objective results, the information base is analyzed and only those companies that do not manipulate their financial statements are examined. Approbation of the methodological approach was carried out in the analysis of companies in the construction industry, having the form of open joint-stock companies, in the Russian Federation.

Текст научной статьи Оценка инвестиционной привлекательности вложений в основной капитал с учетом мотивационной компоненты

Введение, обзор литературы

Компании должны продумывать свою инвестиционную политику, которая должна быть направлена на постановку долгосрочных и конкретных целей компании, выбор наиболее выгодных направлений вложения капитала, оценку альтернативных инвестиционных проектов, разработку обоснованной инвестиционной стратегии [3]. В процессе эффективного управления основным капиталом компаниям необходимо выполнять ряд задач, которые включают в себя следующие аспекты: разработка долгосрочной стратегии предприятия и его ежедневная тактика, определение потребностей в обновлении основного капитала, адекватная оценка состояния своего оборудования, поддержание его состояния на приемлемом уровне, проведение рациональной амортизационной политики компании, изыскание приемлемых финансовых источников для возобновления основного капитала, а также поиск альтернативных источников и более эффективных направлений использования инвестиционных ресурсов. Выполнение всех данных мероприятий может позволить компании осуществлять выпуск такого продукта, который будет пользоваться спросом, а компании тем самым обеспечить в долгосрочной перспективе высокую доходность и эффективность [6, 8].

При оценке основного капитала учитывается множество факторов, и одним из них является фондорентабельность. Этот показатель характеризует то, как эффективно используется основной капитал в рассматриваемой организации. Он зависит от прибыли компании и от стоимости основного капитала. Предположим, что разные компании имеют одинаковый по своей структуре и свойствам основной капитал, следовательно, это означает, что они также равны по стоимости. Таким образом, компания, имеющая набольшую прибыль за отчетный период, будет более рентабельной с точки зрения основного капитала. Однако при оценке целесообразности привлечения инвестиций в основной капитал одной из компаний показатель рентабельности не несет нужной нам информативности. Из этого следует, что формула расчета рентабельности основного капитала не является универсальным инструментом определения уровня инвестиционной привлекательности, вложений в основной капитал компании. Исходя из этого, выдвинем гипотезу о том, что на показатель чистой прибыли может оказывать влияние мотивационная компонента, а именно задолженность по заработной плате перед персоналом организации. Это, в свою очередь, оказывает влияние на то, насколько компании стремятся мотивировать свой персонал на результативность и высокую эффективность трудовой деятельности в части реализации потенциала основного капитала, который при прочих равных является идентичным по структуре и составу у двух отдельно взятых компаний.

Данные и метод

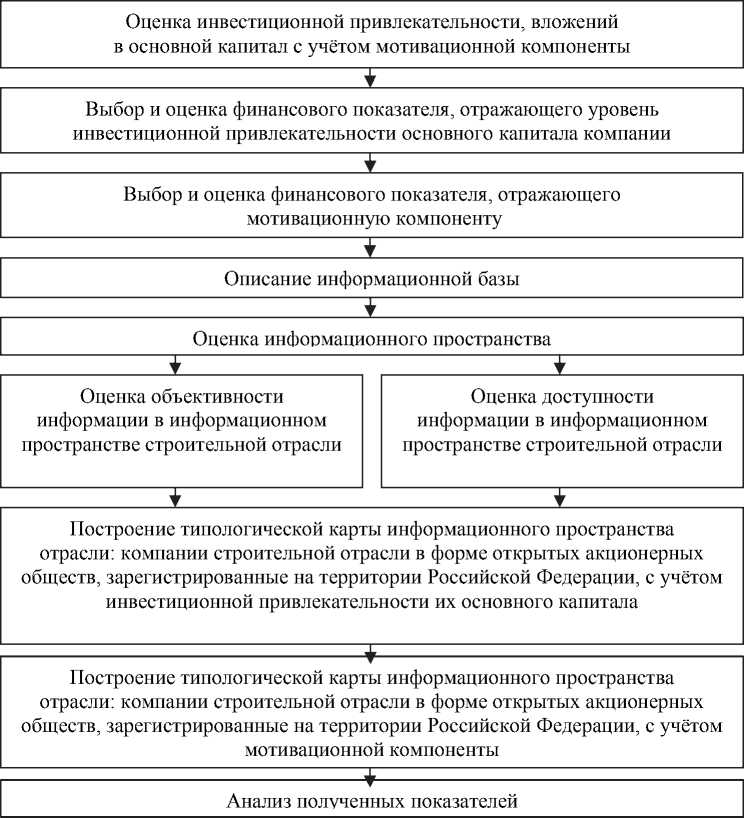

Алгоритм оценки инвестиционной привлекательности основного капитала с учетом мотиваци- онной компоненты для компаний строительной отрасли реализовывался с помощью построения следующего алгоритма, представленного на рис. 1.

На первом уровне необходимо сделать выбор финансового показателя, отражающего уровень инвестиционной привлекательности основного капитала компании. В исследовании будет использован финансовый показатель – рентабельность основного капитала. Данный показатель характеризует эффективность использования основного капитала предприятия. А значит, может быть ис- пользован как существенный фактор в оценке инвестиционной привлекательности компании. Рентабельность основного капитала определяется по формуле:

БП ------* 100%, с ср■ ^осн. кап.

р осн. кап.

где БП – прибыль до налогообложения (балансовая прибыль) за период; S осн. кап . - средняя стоимость основного капитала предприятия за период.

На основе полученных значений строится

Рис. 1. Алгоритм оценки инвестиционной привлекательности

Рис. 2. Уровень инвестиционной привлекательности

Управление инвестициями и инновационной деятельностью схема уровня рентабельности (рис. 2). Она отражает уровень рентабельности основного капитала от минимального до максимального значения. Компании, чей показатель рентабельности был больше средних значений, попали в категорию компаний с высоким значением уровня рентабельности. Таким образом, было проведено распределение, целью которого является выявление следующего факта: к какой из категорий относится наибольшее количество компаний.

Чем выше уровень рентабельности основного капитала, тем более привлекательным является предприятие для инвестора с точки зрения вложений в его основной капитал. Однако при рассмотрении двух одинаковых компаний, в том числе по составу и структуре основного капитала, но с разными показателями чистой прибыли, показатель рентабельности таких компаний будет отличаться, несмотря на изначально схожие показатели стоимости внеоборотных активов. Возможная причина данной проблемы достаточно субъективна: человеческий фактор. Под человеческим фактором будем понимать уровень мотивации персонала организации. Вероятно то, что компании, обладающие низким показателем рентабельности, также имеют низкий показатель мотивационной компоненты. Для начала необходимо выбрать финансовый показатель, на основе которого будет проведен анализ мотивационной составляющей персонала организации. Это является следующим пунктом алгоритма.

В исследовании будет использован следующий финансовый показатель: задолженность по заработной плате перед персоналом. Такой показатель с точки зрения субъекта исследования несет в себе максимальную заинтересованность персонала организации, а также влияет на принимаемые финансовые и управленческие решения. Для исследования мотивационной компоненты и составления шкалы уровня мотивации воспользуемся следующим выражением: отношение показателя задолженности по заработной плате к итоговому показателю баланса, так как именно он показывает масштабность компании через свод информации о стоимости имущества и обязательствах организации.

Высокая мотивация характеризует заинтересованность лидеров компании в мотивировании персонала для того, чтобы последние повышали рост финансовых показателей (выручка, чистая прибыль, ликвидность и др.). Тем самым компании, достигая хороших результатов, становятся интересны для инвесторов, будущих сотрудников, потенциальных партнеров.

На третьем этапе описывается информационная база. В частности, оценивается доступность информации [1], которая поступает от компаний в информационном пространстве строительной отрасли. Для этого проводится анализ финансовых показателей компаний, которые рассматриваются в нашем исследовании. Данный этап необходим для того, чтобы исключить из исследования компании, которые манипулируют финансовой отчетностью, с целью получения наиболее достоверных данных.

Модель M-Score Бениша помогает выявить компании, которые склонны к манипулированию своими финансовыми и статистическими отчетностями, а также их искажению [9, 10].

Следующим этапом алгоритма является построение типологических карт информационного пространства отрасли: компании строительной отрасли в форме открытых акционерных обществ, зарегистрированные на территории Российской Федерации, с учётом инвестиционной привлекательности их основного капитала и мотивационной компоненты.

Инвестиционная привлекательность финансовых активов зависит от соотношения выраженной и скрытой информации. Относительно высокая доля скрытой информации со стороны инвесторов повышает риски инвестирования. Одновременно с этим повышение качества выраженной информации, в том числе бухгалтерских (финансовых) отчетов приводит к формированию дополнительного спроса на финансовые активы [7].

Разнесение стратегий формирования информационных потоков по классификационным признакам информационного пространства играет важную роль при анализе взаимосвязей между адаптационными и координационными издержками. Вся информация была разделена на общедоступную и конфиденциальную, что отражено в табл. 1.

Сопоставив данные итоговой типологической карты, уровня рентабельности основного капитала и уровня мотивации, получим две таблицы, на основе которых появится возможность проанализировать полученные результаты на примере реальных компаний.

Построение такой типологической группировки даёт комплексное представление об информационном пространстве той или иной отрасли, а также наглядно выражает взаимосвязь уровня рентабельности основного капитала либо уровня мотивации и типа компании.

Апробация метода

При помощи системы раскрытия информации и новостей «СКРИН» [2] было отобрано 82 объекта наблюдения на основании их финансовых показателей за 2015–2016 гг. На основе отобранных статей бухгалтерской отчетности из системы раскрытия информации и новостей «СКРИН» были рассчитаны значения фондорентабельности основного капитала и уровня задолженности по заработной плате перед персоналом для каждой из компаний и получены следующие результаты (табл. 2, 3).

Таблица 1

Типологическая группировка информационного пространства с учетом уровня рентабельности основного капитала (уровня мотивации)

|

Выраженная информация |

Скрытая информация |

||||||

|

Общедоступная информация |

Публичная информация |

«Травоядные» |

«Растения» |

||||

|

Выс. |

Сред. |

Слаб. |

Выс. |

Сред. |

Слаб. |

||

|

Информационный шум |

«Паразиты» |

«Плотоядные» |

|||||

|

Выс. |

Сред. |

Слаб. |

Выс. |

Сред. |

Слаб. |

||

|

Конфиденциальная информация |

Служебная информация |

«Симбионты» |

«Мимикрия» |

||||

|

Выс. |

Сред. |

Слаб. |

Выс. |

Сред. |

Слаб. |

||

Таблица 2

Типологическая группировка информационного пространства строительной отрасли (количественное распределение) с учетом уровня инвестиционной привлекательности основного капитала

|

Выраженная информация |

Скрытая информация |

||||||

|

Общедоступная информация |

Публичная информация |

9 |

0 |

1 |

1 |

0 |

0 |

|

Информационный шум |

11 |

4 |

0 |

1 |

1 |

0 |

|

|

Конфиденциальная информация |

Служебная информация |

43 |

6 |

2 |

3 |

0 |

0 |

|

Итого |

63 |

10 |

3 |

5 |

1 |

0 |

|

|

% |

76,8 |

12,2 |

3,7 |

6,1 |

1,2 |

0,0 |

|

Таблица 3

Типологическая группировка информационного пространства строительной отрасли (количественное распределение) с учетом уровня мотивационной компоненты

|

Выраженная информация |

Скрытая информация |

||||||

|

Общедоступная информация |

Публичная информация |

7 |

3 |

0 |

1 |

0 |

0 |

|

Информационный шум |

11 |

2 |

2 |

1 |

1 |

0 |

|

|

Конфиденциальная информация |

Служебная информация |

38 |

8 |

5 |

1 |

2 |

0 |

|

Итого |

56 |

13 |

7 |

3 |

3 |

0 |

|

|

% |

68,3 |

15,9 |

8,4 |

3,7 |

3,7 |

0,0 |

|

По результатам сравнения двух таблиц можно сделать следующий вывод: количественное распределение компаний по ячейкам почти совпало. Следующим шагом будет сравнение списков компаний, которые не манипулируют финансовой отчетностью и имеют высокий уровень инвестиционной привлекательности и мотивационной компоненты, то есть сколько компаний, имеющих высокую мотивационную компоненту и не скрывающих информацию о себе, имеют также высокую инвестиционную привлекательность вложений в основной капитал.

В результате сравнения получены следующие результаты:

-

- компании, которые раскрывают информацию о себе и относятся к категории «Публичная

информация»: все 7 компаний, имеющих высокий уровень мотивационной компоненты, также имеют высокий уровень инвестиционной привлекательности основного капитала;

-

- компании, которые раскрывают информацию о себе и относятся к категории «Информационный шум»: 9 из 11 компаний, имеющих высокий уровень мотивационной компоненты, также имеют высокий уровень инвестиционной привлекательности основного капитала;

-

- компании, которые раскрывают информацию о себе и относятся к категории «Служебная информация»: 32 из 38 компаний, имеющих высокий уровень мотивационной компоненты, также имеют высокий уровень инвестиционной привлекательности основного капитала.

Управление инвестициями и инновационной деятельностью

Заключение

Таким образом, проведенное исследование позволяет сделать следующие выводы. Выявлена взаимосвязь рентабельности основного капитала и уровня мотивационной компоненты в организации. На основе этого можно судить о том, что существует вероятность того, что потенциал основного капитала не реализуется на все сто процентов и возможно не требует срочных инвестиций, если в данной компании уровень мотивационной компоненты находится на низком уровне. В этом случае необходимо для начала поднять уровень мотивационной составляющей, а затем уже рассматривать финансовые вложения в основные фонды для увеличения фондоотдачи.

Список литературы Оценка инвестиционной привлекательности вложений в основной капитал с учетом мотивационной компоненты

- Алексеев М.А., Глинский В.В., Лихутин П.Н. Статистическое исследование информационного пространства финансового рынка. // Вопросы статистики. - 2017. - № 5.

- Система комплексного раскрытия информации об эмитентах и профессиональных участниках фондового рынка. - https://kontragent. skrin.ru/dbsearch/dbsearchru/ (дата обращения: 10.09.2018).

- Гутова К.В., Климовских Н.В. Оценка инвестиционной привлекательности организаций. - https://elibrary.ru/item.asp?id=28812582 (дата обращения 23.01.2018).

- Мартояс В.В. Инвестиционная привлекательность муниципального образования города Краснодара // Материалы VIII Международной студенческой электронной научной конференции «Студенческий научный форум». - www.scienceforum.ru/2017/2270/27291> (дата обращения: 23.01.2018).

- Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: учебник / пер. с англ.; под ред. Л.П. Белых. - М.: Банки и биржи, ЮНИТИ, 2012. -631 с.

- Иневатова О.А., Бухорбаева А.Т. Теория и проблемы управления основным капиталом предприятия // Экономика и управление. Молодой ученый. - 2016. - № 34(134). - С. 198-201.

- Ферулева Н.В., Штефан М. А. Выявление фактов фальсификации финансовой отчетности в российских компаниях: анализ применимости моделей Бениша и Роксас // Российский журнал менеджмента. - 2016. - Т. 14, № 3. - С. 49-70.

- Якупова Н.М., Ярулина Г.Р. Оценка инвестиционной привлекательности предприятия как фактор его устойчивого развития. - https://elibrary.ru/item.asp?id=15511273 (дата обращения 26.01.2018 г.)

- Beneish M. The detection of earning manipulation // Financial Analysts Journal. - 1999. - № 55. - С. 24-36.

- Roxas M. Financial statement fraud detection using ratio and digital analysis // Journal of Leadership, Accountability and Ethics. - 2011. - № 8 (4). - С. 56-66.