Оценка использования процедуры свободной таможенной зоны как инструмента обеспечения инвестиционной привлекательности Калининградской особой экономической зоны

Автор: Саадулаева Т.А., Аникеенко А.Е.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 8-3 (71), 2022 года.

Бесплатный доступ

В статье рассматривается практика применения таможенной процедуры «свободная таможенная зона» в качестве инструмента повышения инвестиционной привлекательности региона и, как следствие, повышения инвестиционной безопасности. Цель работы состоит в обосновании экономической эффективности применения процедуры свободной таможенной зоны как инструмента инвестиционной привлекательности особых экономических зон. Проводится анализ объемов и структуры товарных инвестиций, помещаемых под процедуру «свободная таможенная зона» на примере Калининградской специальной экономической зоны. Проводится оценка эффекта от применения данной меры.

Инвестиционная безопасность, инвестиционная привлекательность, специальные экономические зоны, калининградская сэз, оэз, свободная таможенная зона

Короткий адрес: https://sciup.org/170195529

IDR: 170195529 | DOI: 10.24412/2500-1000-2022-8-3-191-194

Evaluation of the use of the free procedure customs zone as a security tool investment attractiveness of the Kaliningrad special economic zone

The article discusses the practice of applying the customs procedure «free customs zone» as a tool to increase the investment attractiveness of the region and, as a result, increase investment security. The purpose of the work is to substantiate the economic efficiency of the application of the procedure of the free customs zone as an instrument of investment attractiveness of special economic zones. The analysis of the volume and structure of commodity investments placed under the «free customs zone» procedure is carried out on the example of the Kaliningrad Special Economic Zone. An assessment of the effect of the application of this measure is carried out.

Текст научной статьи Оценка использования процедуры свободной таможенной зоны как инструмента обеспечения инвестиционной привлекательности Калининградской особой экономической зоны

Достижение устойчивого экономического развития на макроэкономическом уровне во многом определяется должным уровнем инвестиционной активности, способным обеспечить финансирование производства и научно-технического развития в государстве. Стимулирование инвестиционной активности проходит как правило за счет обеспечения инвестиционной привлекательности и формирует прочную базу для выстраивания инвестиционной безопасности.

Целью исследования является обоснование применения процедуры свободной таможенной зоны как инструмента инвестиционной привлекательности особых экономических зон.

Материалы и методы исследования. Инвестиционная привлекательность России как международного реципиента капитала зависит от привлекательности ее регионов. За 2020-2021 года, ознаменованные распространением пандемии, конъюнкта мировой экономики претерпела значительные изменения, вызванные перенаправлением денежных потоков на цели поддержки и стимулирования националь- ных экономик. Однако по данным Национального рейтингового агентства, которое на ежегодной основе проводит оценку привлекательности российских регионов, трети регионов удалось сохранить положительную динамику инвестиций даже в условиях острой фазы «коронавирусного» кризиса в 2020 году, а в 2021 году инвестиции росли уже более чем в половине регионов [1].

На практике потенциал региона во многом зависит от таких факторов, как географическое положение и природные ресурсы, трудовые ресурсы, региональная инфраструктура, внутренний рынок, производственный потенциал, институциональная среда и финансовая устойчивость. Некоторые из этих факторов затруднительно или даже невозможно «усилить» для целенаправленного повышения инвестиционной привлекательности. Таким фактором, например, является географическое положение региона вдали от транспортных узлов и крупных экономических центров. Другие факторы напротив выступают инструментами для повышения инвестиционной привлекательности, так как создаются и обеспечиваются человеком. Наиболее явным инструментом повышения инвестиционной привлекательности региона в данном случае являются институциональные изменения стимулирующего характера в разрезе сфер нормативного законотворчества, направленные на прямое и косвенное воздействие.

Результаты исследования и их обсуждение. В сфере таможенного законодательства эффективным инструментом косвенного стимулирования, который применяется для повышения инвестиционной привлекательности определенной экономической территории как в отношении иностранных, так и для отечественных инвесторов, выступает применение таможенной процедуры «свободная таможенная зона». Данная процедура применяется в отношении иностранных товаров и товаров Союза, в соответствии с которой такие товары размещаются и используются в пределах территории СЭЗ или ее части без уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соот- ветствии с такой таможенной процедурой [2]. Эффективность ее применения можно оценить исходя из таможенной практики, сложившейся в рамках Калининградской особой экономической зоны (ОЭЗ) за годы ее функционирования.

Калининградская особая экономическая зона в соответствии с федеральным законом является территорией, в пределах границ которой создаются специальные льготные условия осуществления инвестиционной деятельности [3-4]. Одним из факторов формирования таких условий является возможность применения таможенной процедуры «свободная таможенная зона» по отношению к товарам, которые перемещаются резидентами СЭЗ в рамках инвестиционных проектов, реализуемых в СЭЗ. Данный факт оказывает стимулирующее воздействие на интенсивность осуществления товарных инвестиций в регионе. На протяжении 2017-2019 годов наблюдается галопирующий рост объема декларирования товаров, которые были помещены под таможенную процедуру «свободная таможенная зона» (табл. 1).

Таблица 1. Рост ключевых показателей торговли товарами по направлениями экспорт и импорт, помещенных под процедуру «свободная таможенная зона»

|

Показатель |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

2020 г. к 2019 г. |

2021 г. к 2020 г. |

2021 г. к 2019 г.* |

2021 г. к 2016 г.* |

|

Рост объема декларирования товаров в денежном измерении, % |

466,29 |

2515,57 |

190,62 |

82,56 |

125,46 |

103,58 |

23160,5 |

|

Рост начисленных платежей, % |

605,29 |

1915,97 |

198,26 |

79,48 |

127,43 |

101,27 |

23285,1 |

|

Рост количества товарных позиций, % |

237,97 |

1235,87 |

167,58 |

91,10 |

110,22 |

100,41 |

4948,73 |

Примечание: расчет произведен на основе данных об объемах декларирования товаров, помещенных под специальную таможенную процедуру «свободная таможенная зона», центром электронного декларирования Калининградского таможенного поста в период с 2016 по 2021 гг.

* сопоставимые значения показателей 2021 года с началом исследуемого периода и допандемийным уровнем.

Основной скачок приходится на 2018 год, когда рост объема декларирования товаров оказался двадцати пяти кратным. Значительным дополнительным импульсом, позволившим достичь такого результата, стало проведение в Калининграде нескольких матчей в рамках Чемпионата мира по футболу FIFA 2018. Именно тогда потенциальным инвесторам и бизнес- сообществу были открыты преимущества вливания капитала в данную экономическую зону. Спад 2020 года быстро был нивелирован и уже в 2021 году рост объема декларирования товаров составил рост на 103,58%, превысив допандемийное значение 2019 года. Говоря об абсолютном притоке товарных инвестиций за период с 2016 по 2021 годы, то их значение оцени- вается как колоссальный рост в более чем 230 раз при соизмеримом росте начисленных платежей. Начисленные платежи при этом подсчитываются только статистически, так как они не подлежат уплате, суммы начисленных платежей могут прирав- ниваться к экономической выгоде инвесторов.

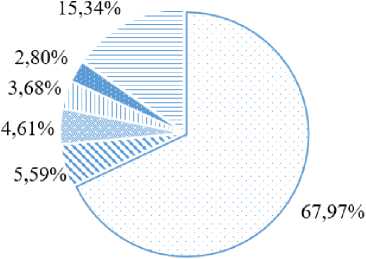

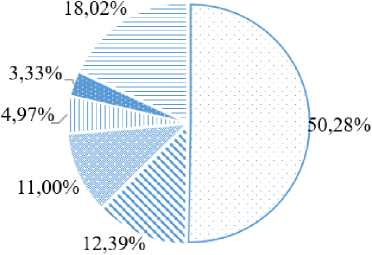

Также интерес для рассмотрения представляет номенклатура товаров, помещаемых под специальную таможенную процедуру «свободная таможенная зона» (рис. 1).

□ 62 группа

^ 34 группа

* 27 группа и 66 группа

■ 67 группа прочие товарные группы

□ 87 группа

<84 группа

■ 85 группа

11 94 группа

72 группа прочие товарные группы

Рис. 1. Удельный вес групп товаров в соответствии с номенклатурой товаров, помещаемых под таможенную процедуру «свободная таможенная зона» на территории Калининградской СЭЗ

Примечание: 62 – предметы одежды и принадлежности к одежде, кроме трикотажных машинного или ручного вязания; 34 – мыло, поверхностно-активные органические вещества, моющие средства, смазочные материалы, искусственные и готовые воски, составы для чистки и полировки, свечи и аналогичные изделия, пасты для лепки, пластилин, «зубоврачебный воск» и зубоврачебные составы; 27 – топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные; 66 – зонты, солнцезащитные зонты, трости, трости-сиденья, хлысты, кнуты для верховой езды и их части; 67 – обработанные перья и пух и изделия из перьев или пуха; искусственные цветы; изделия из человеческого волоса; 87 – средства наземного транспорта, кроме железнодорожного или трамвайного подвижного состава, и их части и принадлежности; 84 – реакторы ядерные, котлы, оборудование и механические устройства; их части; 85 – электрически машины и оборудование, их части; звукозаписывающая и звуковоспроизводящая аппаратура, аппаратура для записи и воспроизведения телевизионного изображения и звука, их части и принадлежности; 94 – мебель; постельные принадлежности, матрацы, основы матрацные, диванные подушки и аналогичные набивные принадлежности мебели; лампы и осветительное оборудование, в другом месте не поименованные или не включенные; световые вывески, световые таблички с именем.

За исследуемый период произошел значительный структурный сдвиг в соотношении долей групп товаров, помещаемых под процедуру «свободная таможенная зона». Товарные группы, превалирующие в 2016 году – товары личного пользования и быта, сменились технологически сложными товарами. Благодаря значительно выросшей инвестиционной привлекательности региона в 2021 году доля таких товаров превысила суммарно 70% от совокупного объема декларируемых товаров, помещаемых под процедуру «свободная таможенная зона». Более половины декларируемых товаров приходится на средства наземного транспорта, кроме железнодорожного или трамвайного подвижного состава, и их части и принадлежности, еще более 20% относится суммарно к группам 84 и 85, которые включают реакторы ядерные, котлы, оборудование и механические устройства, а также электрически машины и оборудование, звукозаписывающая и звуковоспроизводящая аппаратура, аппаратура для записи и воспроизведения телевизионного изображения и звука.

Вывод. За исследуемый пятилетний срок применения на территории Калининградской особой экономической зоны специальной таможенной процедуры «сво- бодная таможенная зона» чистым эффектом стало привлечение товарных инвестиций и качественное изменение структуры товаров, которые являются их объектом. В настоящий момент горизонт функционирования Калининградской СЭЗ определен законодательно и составляет еще более 20 лет (срок завершения – 2045 год), что определяет использование преимуществ особой экономической зоны в Калининградской области как стратегического инструмента привлечения инвестиций.

Список литературы Оценка использования процедуры свободной таможенной зоны как инструмента обеспечения инвестиционной привлекательности Калининградской особой экономической зоны

- Аналитический отчет Национального рейтингового агентства "IX ежегодная оценка инвестиционной привлекательности регионов России". - [Электронный ресурс]. - Режим доступа: https://www.ra-national.ru/sites/default/files/analitic_article/IPR_2021_fin.pdf.

- Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза от 11 апреля 2017 г.) // Официальный интернет-портал правовой информации. - [Электронный ресурс]. - Режим доступа: www.pravo.gov.ru.

- Федеральный закон от 10.01.2006 № 16-ФЗ (ред. от 29.07.2018) "Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации" // Собрание законодательства Российской Федерации от 16 января 2006 г. №3 ст. 280.

- Федеральный закон от 22 июля 2005 г. № 116-ФЗ "Об особых экономических зонах в Российской Федерации" (с изменениями и дополнениями) // Собрание законодательства Российской Федерации от 25 июля 2005 г. №30 (часть II) ст. 3127.