Оценка эффективности антикризисного управления предприятием

Автор: Кондратьева К.В.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономика и управление промышленными предприятиями, организациями, отраслями, комплексами

Статья в выпуске: 4 (31), 2016 года.

Бесплатный доступ

В сложных условиях трансформации экономических отношений, глобализации экономики, противоречивой интеграции России в мировое экономическое пространство возникает необходимость совершенствования методического обеспечения антикризисного управления. В последние годы наблюдается существенный рост количества заявлений по делам о несостоятельности, поступивших в арбитражные суды РФ. В связи с этим основной целью данной статьи является демонстрация методики оценки эффективности антикризисного управления предприятием на основе авторского подхода к определению обобщающего показателя эффективности антикризисного управления в разрезе аналитико-экспертной оценки. Методика состоит из трех этапов и позволяет отслеживать эффективность управления в динамике, выявлять слабые звенья в системе антикризисного управления с целью корректировки механизма управления. Кроме того, на основании исследования деятельности нескольких металлургических предприятий Пермского края, столкнувшихся с кризисом, за ряд лет было установлено соответствие итоговых оценок эффективности антикризисного управления, полученных при расчетах, со способностью предприятий к устойчивому функционированию или развитию в зависимости от эффективного использования внутренних ресурсов. Применение описанной в статье методики позволит руководству предприятий принимать эффективные антикризисные решения, основываясь на информации о снижении эффективности управления по каждому из критериев, что дает возможность выявить и реализовать скрытые резервы антикризисного управления; а также определиться с применяемыми инструментами антикризисного управления функционированием и развитием предприятия.

Антикризисное управление, промышленное предприятие, механизм и принципы антикризисного управления, эффективность антикризисного управления, методика оценки, критерии оценки

Короткий адрес: https://sciup.org/147201560

IDR: 147201560 | УДК: 658.15 | DOI: 10.17072/1994-9960-2016-4-189-200

Crisis management at an enterprise: assessment of efficiency

Under the difficult conditions of transforming economic relations, globalization of the economy, and Russia's controversial integration into the global economy, the necessity arises to improve methodological support for crisis management. In recent years, the number of applications for insolvency received by arbitration courts of the Russian Federation has increased significantly. In this regard, the aim of this article is to present methodology for assessing efficiency of an enterprise’s crisis management on the basis of the author's approach to determining consolidated measure of crisis management efficiency in the context of analytical and expert evaluation. The methodology consists of three stages and allows us to monitor the management efficiency in dynamics and also to identify the weak links in the crisis management system in order to modify the management mechanism. Also, based on research activities of several metallurgical enterprises in the Perm region facing with the crisis, for a number of years we have established correspondence between the final evaluations of crisis management efficiency obtained by calculations and the company's ability to sustainable functioning or development depending on the effective use of internal resources. Application of the techniques described will allow directors of enterprises first to take effective anti-crisis decisions based on the information about loss of management efficiency for each of the criteria, which makes it possible to identify and realize hidden reserves in crisis management; second to determine what instruments to apply for crisis management of the enterprise's functioning and development.

Текст научной статьи Оценка эффективности антикризисного управления предприятием

В своем развитии каждая компания проходит ряд этапов жизненного цикла. И на каждом из них возможно наступление кризиса. Кризис возникает не только по вине управленческого персонала вследствие допущенной ошибки или неверно выбранной стратегии, но и определяется объективными факторами: колебаниями рыночной конъюнктуры, недостатками инновационной политики, устареванием технологии производства, внешними экономическими причинами и другими факторами [1]. Эффект от внедрения антикризисного управления должен проявляться в преддверии, в процессе и после прохождения фазы острого кризиса, тем самым подчеркивается необходимость внедрения различных мер и инструментов антикризисного управления на каждой стадии кризисного процесса.

В сегодняшних условиях для большинства предприятий характерна реактивная форма управления деятельностью, то есть принятие управленческих решений в ответ на текущие проблемы. За последние несколько лет в арбитражных судах РФ фиксируется существенный рост числа заявлений: в 2013 г. – 31921 заявление, в 2014 г. – 41995 заявлений, в

2015 г. – 50779 заявлений [18]. Поэтому становится очевидным, что необходимо ориентировать управление на предупреждение кризисной ситуации и проводить диагностику не по кризисным факторам, а по их предпосылкам уже на стадии скрытого кризиса [2]. Развитие организации должно сопровождаться повышением эффективности ее деятельности, следовательно, и развитие управления будет сопровождаться повышением его эффективности.

Под эффективностью антикризисного управления автор понимает совокупность характеристик субъекта хозяйствования, оказывающих непосредственное воздействие на создание благоприятных условий для достижения высоких результатов с меньшими затратами в заданные сроки.

Оценить эффективность антикризисного управления – достаточно сложная задача. Проблематика оценки эффективности антикризисного управления принадлежит к наименее разработанным теоретическим вопросам его построения. По общему правилу эффективность управления должна характеризоваться достижением целей управления [6; 7]. Но существуют и конкретные показатели эффективности, которые заслуживают нашего внимания [15].

Критерии оценки эффективности управления рассматривались в трудах отече- ственных и зарубежных авторов, среди которых: Ч. Барнард, М. Вебер, Г.В. Голикова, Д. Гибсон, Л.И. Евенко, Н.И. Кабушкин, И.Ю. Кальчина, С.Н. Карасева, Э. Мейо, Б.З. Мильнер, А.Ю. Нестеров, В.А. Созинов, Ф. Тэйлор, А.А. Хомякова, Ю.В. Шеина и др. [4; 8; 10; 12; 14; 16; 24; 25; 27].

Оценить эффективность в точных расчетных показателях затруднительно, но ее следует распознавать и учитывать при анализе и оценке управления, его успешности или неудачи [23; 24]. Прежде чем выстраивать методику оценки эффективности антикризисного управления, целесообразно внести некоторые пояснения в использование характеристик эффективности управления. В литературе под категорией «эффективность управления» часто понимается его экономическая эффективность [3], что не совсем верно, так как в случае комплексного подхода к оценке эффективности следует учесть и другие ее составляющие, например адаптивность, управляемость, устойчивость, экономичность и т. д. [9; 17]. Все эти показатели характерны для эффективного антикризисного управления, основанного на рациональных принципах его организации (рис. 1), и будут выступать в качестве критериев эффективности управления.

1. Принцип соответствия результатов цели деятельности

2. Принцип оптимальности ориентации на результат

-

3. Принцип адекватности реагирования и опережающего действия

-

4. Принцип постоянной готовности к изменениям и срочности реагирования

5. Принцип инновационного развития

6. Принцип научности

7. Принцип системности и комплексности принимаемых решений

8. Принцип социальной эффективности

9. Принцип приоритетности использования собственных ресурсов и экономичности

10. Принцип профессионализма

|

Эффективность антикризисного управления, основанного на исполнении указанных принципов, оценивается посредством следующих критериев эффективности: |

||||||||

|

1. Результативность и финансовая эффективность |

2. Устойчивость и адаптивность |

3. Инноватив-ность и инновационная эффективность |

4. Рациональность организационной структуры, управляемость и социальная эффективность |

5. Эффективность управления и его экономичность |

||||

Рис. 1. Взаимосвязь принципов антикризисного управления с критериями оценки эффективности

Учитывая необходимость соответствия антикризисного управления установленным научным принципам, предлагаем методику оценки эффективности антикризисного управления предприятием на основе авторского подхода к определению обобщающего показателя эффективности антикризисного управления в разрезе аналитико-экспертной оценки. Автор при оценке антикризисного управления оценивает не только результативные показате- ли хозяйственной деятельности управляемой системы в целом, которые достигнуты предприятием за период внедрения антикризисного управления (показатели результативности и финансовой эффективности); но и показатели эффективности самой управленческой деятельности, функционирования самой системы антикризисного управления (показатели устойчивости и адаптивности, рациональности организационной структуры, управляемости и социальной эффективности, эффективности управления и его экономичности; инноватив-ности и инновационной эффективности) [13].

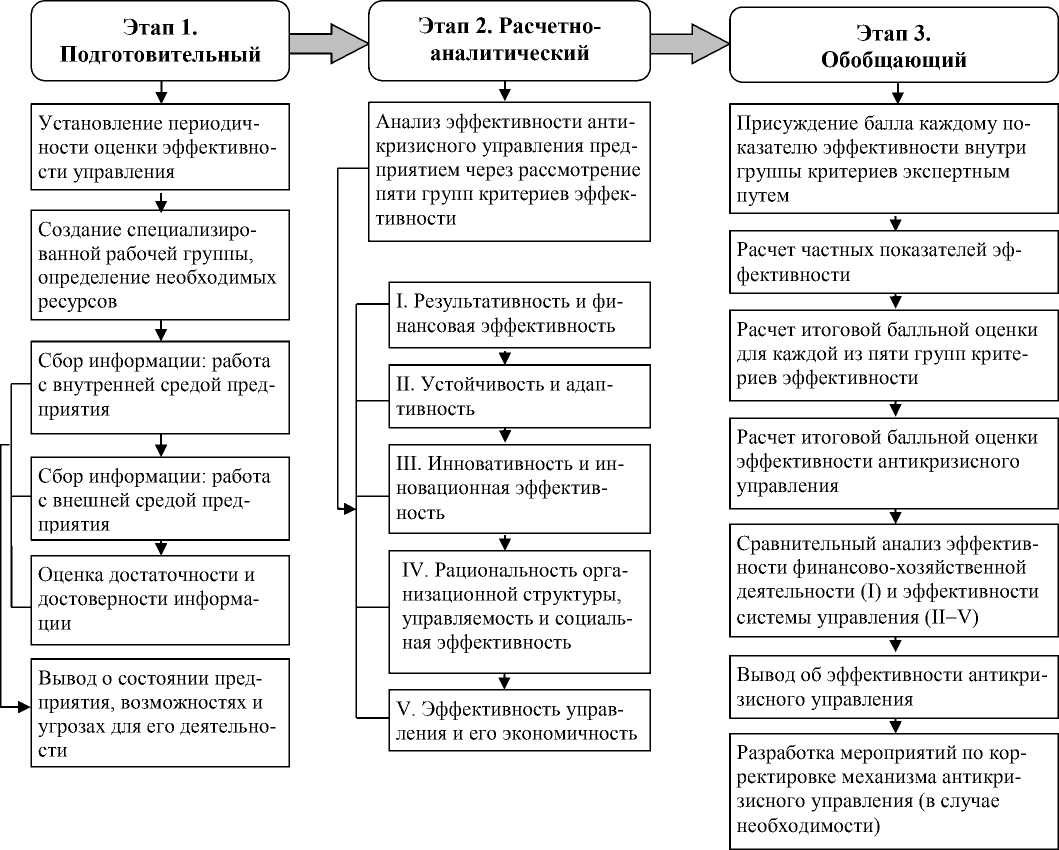

Предлагаемая методика позволяет производить аналитико-экспертную балльную оценку эффективности антикризисного управления с определением обобщающего показателя, отслеживать эффективность управления в динамике, выявлять слабые звенья в системе антикризисного управления с целью корректировки механизма управления. Методика оценки эффективности антикризисного управления состоит из 3 этапов (рис. 2).

Рис. 2. Методика оценки эффективности антикризисного управления предприятием

На первом этапе (подготовительном) осуществляется ряд процедур по подготовке к оценке эффективности антикризисного управления. В частности, необходимо установить периодичность оценки эффективности антикризисного управления, создать специализированную рабочую группу, определить иные необходимые ресурсы для проведения оценки, собрать всю необходимую информацию (во внутренней и внешней среде), оценить достаточность и до- стоверность полученной информации, а также сделать предварительный вывод о состоянии предприятия. Так как предприятие в системе антикризисного управления является одновременно и субъектом и объектом антикризисных процедур, подготовительный этап очень важен с точки зрения определения и анализа кризисных предпосылок, произрастающих как из внешней, так и из внутренней среды предприятия.

Расчетно-аналитический этап связан непосредственно с анализом эффективности антикризисного управления предприятием. Методика содержит около пятидесяти количественных и качественных показателей (табл. 1), объединенных посредством пяти критериев эффективности (I - V).

Каждый показатель имеет весовой коэффициент в методике исходя из его значимости, при этом по каждой из пяти групп критериев максимальным значением считается 1. Баллы в текущем периоде при проведении оценки присваиваются показателям исходя из критериальных значений показателей, тенденции их изменения и экспертных оценок, полученных при опросе сотрудников предприятия.

Таким образом, может быть рассчитана итоговая оценка эффективности по каждой группе критериев и итоговая оценка эффективности антикризисного управления (максимальное значение которой достигает пяти баллов).

Таблица 1

Показатели, используемые на расчетно-аналитическом этапе методики оценки эффективности антикризисного управления

|

Группы критериев эффективности |

Рассматриваемые показатели |

Промежуточные показатели эффективности |

|

I. Результативность и финансовая эффективность |

|

Оценка эффективности финансовохозяйственной деятельности |

|

II. Устойчивость и адаптивность |

Устойчивость и стабильность предприятия во времени, скорость реакции руководства на изменения окружающей среды, скорость подготовки и принятия решений по устранению возникающих проблем |

Оценка эффективности системы управления предприятием |

|

III. Инновативность и инновационная эффективность |

Качество продукции, периодичность внедрения инноваций, расходы на НИОКР, инновационная эффективность |

|

|

IV. Рациональность организационной структуры, управляемость и социальная эффективность |

Отсутствие нарушений трудовой дисциплины, условия труда, отсутствие текучести кадров, климат в коллективе, работа профсоюза, коэффициент звенности, соблюдение норм управляемости, средняя заработная плата, объем выплат социального характера, производительность труда, коэффициент опережения темпа роста производительности труда по сравнению с темпами роста заработной платы |

|

|

V. Эффективность управления и его экономичность |

Компетентность и профессионализм управленческого персонала, наличие регламентирующих деятельность предприятия документов, стандартов и др., затраты на управление, коэффициент экономичности аппарата управления |

|

|

Итоговый показатель эффективности |

Итоговая оценка эффективности антикризисного управления предприятием |

|

Обобщающий этап завершает процесс оценки эффективности антикризисного управления и подразумевает обобщение результатов анализа, объективную оценку работы предприятия, выработку предложений и рекомендаций по повышению эффективности деятельности предприятия и корректировке механизма антикризисного управления.

Для обобщения результатов оценки необходимо следовать определенному алгоритму:

-

1) Присуждение балла (Б i ) каждому показателю эффективности экспертным путем, с учетом сопоставления значения каждого показателя в текущем периоде с предыдущим периодом и с критериальным значением.

-

2) Расчет частных показателей эффективности (Ч ПЭi ).

Частные показатели эффективности антикризисного управления предприятием (ЧПЭi) внутри критериев эффективности (напомним, всего рассматривается 5 групп критериев) характеризуют вклад каждого показателя в общую эффективность предприятия. Расчет частных показателей эффективности осуществляется на основе весовых коэффициентов (Вi), присвоенных показателям внутри каждой группы (сумма весовых коэффициентов внутри группы равна 1), и значений данных показателей в баллах (Б i ), присвоенных экспертным путем, по формуле:

Ч пэ< = В . *Б < , (1)

где В i – вес i-го показателя эффективности;

Бi – балл, присвоенный i-му показателю экспертным путем.

-

3) Расчет итоговой балльной оценки для каждой из пяти групп критериев эффективности. Сумма частных показателей эффективности (Ч ПЭi ) по группе критериев эффективности образует итоговую балльную оценку для i-й группы критериев эффективности (ОБi):

О Б! = ! /=1 Ч ПЭ1 , (2)

где j – количество частных показателей эффективности внутри i-й группы критериев эффективности.

По величине показателя ОБi можно судить о степени эффективности управления по конкретной группе критериев эффективности. Для оценки эффективности по группе критериев эффективности можно воспользоваться оценочной шкалой, представленной в табл. 2. Критериальные границы классификационных групп были определены следующим образом. Если все показатели внутри группы критериев эффективности находятся на пике своих собственных критериальных значений, то по группе критериев наблюдается высокая эф- фективность (значения отклоняются от 1 в пределах 10%). Последующее снижение значений показателей до минимальных значений критериальных границ будет свидетельствовать о сохранении эффективности (в пределах 30%) или ее существенных потерях (снижение в пределах 50%). Следовательно, если значения исходных показателей эффективности внутри группы критериев снижаются за период более, чем это определено их критериальными границами, то группа критериев признается неэффективной и получает оценку эффективности менее 50% (менее 0,5).

-

4) Удельный вес для каждой группы критериев эффективности при расчете итоговой оценки эффективности антикризисного управления не присваивается, поскольку все пять групп критериев, используемых нами, одинаково важно учитывать при проведении такого рода оценки. Кроме того, группы критериев содержат в себе разное количество показателей, поэтому считаем нужным присваивать удельный вес показателям внутри каждой группы критериев, а не при проведении итоговой оценки.

Таблица 2

Классификационные группы для оценки уровня эффективности по i-й группе критериев

|

Итоговая балльная оценка для i-й группы критериев эффективности (ОБi) |

Характеристика эффективности управления для i-й группы критериев |

|

0–0,5 |

Неэффективное |

|

0,51–0,70 |

Малоэффективное |

|

0,71–0,90 |

Эффективное |

|

0,91–1,0 |

Высокоэффективное |

Итоговая оценка эффективности антикризисного управления (ОЭ АУ ) будет рассчитываться по формуле

ОЭ ау = Е ?=1 О б! , (3) где О Бi – итоговая балльная оценка для i-й группы критериев эффективности;

n – число групп критериев эффективности.

Для оценки эффективности антикризисного управления предприятием была составлена оценочная шкала с несколькими классификационными группами, характеризующими степень эффективности указанного механизма (табл. 3). Логика установления критериальных границ для оценки уровня эффективности антикризисного управления аналогична установлению границ по каждой отдельной группе критериев эффективности.

Таблица 3 Классификационные группы для оценки уровня эффективности антикризисного управления предприятием по итогам суммирования баллов, полученных при анализе пяти групп критериев эффективности

|

Итоговая оценка эффективности антикризисного управления (ОЭ ау ) |

Характеристика эффективности антикризисного управления |

|

0–2,50 |

Неэффективное |

|

2,51–3,50 |

Малоэффективное |

|

3,51–4,50 |

Эффективное |

|

4,51–5,0 |

Высокоэффективное |

-

5) После всех расчетов и вычисления итоговой балльной оценки эффективности антикризисного управления (ОЭ АУ ) формулируются выводы об эффективности антикризисного управления на предприятии.

При необходимости ведется разработка мероприятий по корректировке антикризисного управления. Специализированная группа совместно с руководством предприятия вносит корректировки в существующий организационно-экономический механизм антикризисного управления и составляющие его процедуры с учетом полученных данных об эффективности антикризисного управления и результатах деятельности предприятия.

Поскольку оценка эффективности антикризисного управления должна проводиться с заданной периодичностью, на этапе обобщения есть смысл провести следующие процедуры для каждого из выбранных показателей эффективности:

-

- оценить изменения показателей по сравнению с предыдущим периодом (или по сравнению с началом внедрения эффективного антикризисного управления); по сравнению с критериальными значениями;

-

- оценить скорость получения положительных изменений во времени как прирост обобщающих показателей хозяйствования, полученный за какой-либо временной интервал;

-

- оценить достаточность изменений для восстановления платежеспособности предприятия либо выхода его на качественно новый уровень развития (достаточность изменений оценивается путем сравнения фактически достигнутых показателей с целевыми значениями показателей, при которых обеспечивается необходимое состояние предприятия).

При анализе деятельности различных предприятий Пермского края, столкнувшихся с кризисом, был произведен расчет показателей эффективности с выведением итоговых балльных оценок эффективности антикризисного управления. Были рассмотрены предприятия, имеющие проблемы в финансовохозяйственной деятельности в каком-либо временном периоде, в частности в 2014-2015 гг. Остановимся подробнее на оценке эффективности управления несколькими предприятиями:

-

- ОАО «Чусовской металлургический завод» – предприятие чёрной металлургии, расположенное в г. Чусовом Пермского края (существует с 1879 г. на протяжении 136 лет). Ведущее предприятие в России по производству феррованадия, крупный поставщик сложных фасонных профилей проката и готовых автомобильных рессор. К 2017 г. в Чусовом предполагалось создать производство 300– 350 тыс. тонн бесшовных труб малого и среднего диаметра для нефтяников и газовиков с возможностью увеличить этот объём до 500 тыс. тонн в год. Также планировалось создать электросталеплавильный цех на 800 тыс. тонн стальной заготовки в год. Стоимость проекта оценивалась в 50 млрд руб. Проект строительства трубно-сталеплавильного комплекса на площадке завода стартовал в 2012 г. [26]. Летом 2013 г. была остановлена доменная печь, в апреле 2014 г. остановлен дуплекс-цех. До конца 2014 г. было разобрано более 350 объектов. Все сотрудники остановленных цехов были уволены. В феврале 2015 г. стало известно о заморозке (фактически – об отмене) строительства Чусовского трубо-сталеплавильного комплекса в связи с падением цен на нефть и резким ослаблением курса рубля. Численность работников 3437 человек 1 . Предприятие находится на этапе ликвидации (по состоянию на 2015 г.) [21].

-

- ОАО «Нытвенский металлургический завод» (ОАО «Нытва») – многопрофильное предприятие, расположен в г. Нытве Пермского края (с 1756 г., 259 лет), производит продукцию производственно-технического назначения, в том числе металлопродукцию для оборонной промышленности и товаров народного потребления. К 2009 г. завод пришёл в плачевное состояние: из трёх основных цехов работал только один, выпускающий биметаллическую ленту. На предприятии работают 1123 человека. 11 марта 2015 г. на заводе введена процедура внешнего управления сроком на 18 месяцев [19].

-

- ОАО «Пашийский металлургическо-цементный завод» – многопрофильное

предприятие с 229-летней историей (с 1786 г.), расположенное в п. Пашия Горнозаводского района Пермского края. Производит глиноземистый цемент и занимается производством чугунных мелющих цилиндров. Благодаря 225-летнему опыту в настоящее время Паший-ский завод является лидером в этом направлении деятельности на постсоветском пространстве (занимает 40% рынка по мелющим телам и 78 по глиноземистому цементу). Численность сотрудников 537 человек. В 2014 г. объем прибыли предприятия снизился на 42%, и в 2015 г. продолжает снижаться [20].

-

- ПАО «Лысьвенский завод эмалированной посуды» (до 12.02.2014 ОАО «АК ЛМЗ») – старейшее металлургическое предприятие Урала, расположенное в г. Лысьве Пермского края. В 2015 г. отметил 230-летие. Традиционной продукцией является стальная эмалированная посуда, более сорока ее видов. Выпускаемый ассортимент эмалированной посуды многообразен и различен по форме, цветовой гамме, художественному оформлению и соответствует запросам потребителей разных целевых аудиторий. Численность сотрудников 1507 человек. До 2013 г. объемы прибыли предприятия неуклонно снижались, в 2014 г. за счет профессиональных действий руководства удалось повысить прибыль на предприятии более чем в три раза от уровня 2013 г., рентабельность составила 7% (по сравнению с 2,8% в 2013 г.) [22].

Очевидно, что предприятия находятся под влиянием кризиса и неспособны противостоять экономической действительности (за исключением последнего). Был проведен ретроспективный анализ финансовой отчетности указанных предприятий за ряд лет. В табл. 4 представлены данные по эффективности управления ОАО «ЧМЗ», ОАО «Нытва», ОАО «ПМЦЗ», ПАО «ЛЗЭП» за два наиболее показательных года – 2008 г., ознаменовавший себя мировым экономическим кризисом, и 2014 г., совпадающий с описанными выше событиями.

Таблица 4

Итоговая оценка эффективности управления предприятиями Пермского края

|

Предприятие |

2008 г. |

2014 г. |

|

ОАО «Чусовской металлургический завод» |

3,45 |

1,85 |

|

ОАО «Нытва» (Нытвенский металлургический завод) |

2,95 |

2,30 |

|

ОАО «Пашийский металлургическо-цементный завод» |

3,10 |

2,90 |

|

ПАО «Лысьвенский завод эмалированной посуды» |

3,22 |

4,26 |

Учитывая полученные значения, можно отметить, что 2008 г. был действительно тяжелым для всех предприятий, меры антикризисного управления, которые применялись, оказались малоэффективны. Однако внутренних ресурсов предприятий оказалось достаточно, чтобы справиться с кризисом. Все предприятия продолжили функционировать. В 2014 г. два предприятия – ОАО «ЧМЗ» и ОАО «Нытва» – получают оценки, отображающие неэффективное управление ими, а уже в 2015 г. первое находится на стадии ликвидации, второе реализует процедуру внешнего управления. ОАО «ПМЦЗ» по-прежнему функционирует, но уже не имеет ресурсов для должного развития. Обобщая результаты исследования деятельности нескольких предприятий на протяжении ряда лет, автор выявляет закономерности и определяет границы значений эффективности антикризисного управления, характеризующие достаточность внутренних ресурсов предприятия для стабильного функционирования или развития в конкурентной среде (табл. 5).

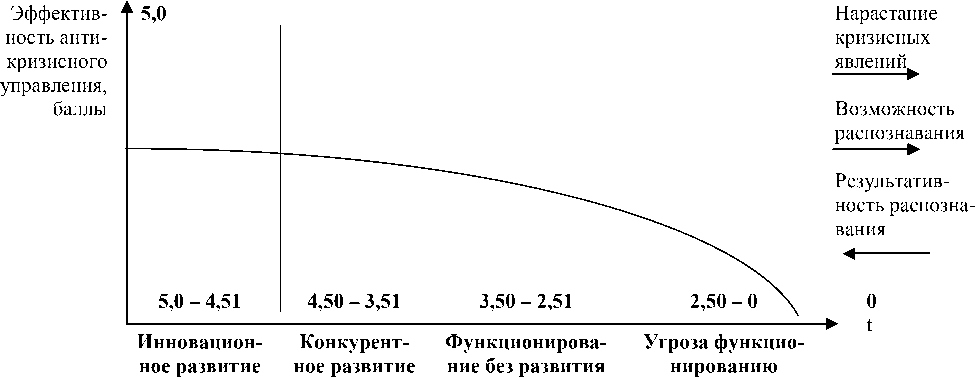

Нами было отмечено, что предприятие успешно развивается (действует механизм антикризисного управления развитием) при значениях эффективности антикризисного управления от 3,51 до 5 баллов, поддерживает свою жизнеспособность, сталкиваясь с кризисными процессами (действует механизм антикризисного управления функционированием), при значениях от 2,51 до 4,5 баллов.

Таблица 5

Классификационные группы для оценки эффективности антикризисного управления

|

Характеристика эффективности антикризисного управления |

Итоговая оценка эффективности антикризисного управления |

Оценка возможности функционирования или развития |

|

Неэффективное |

0–2,50 |

Угроза функционированию – предприятие не обладает потенциалом для развития и испытывает нехватку внутренних ресурсов для стабильного функционирования. Данный этап нельзя рассматривать как скрытый кризис, предприятие скорее находится на этапах острого кризиса или ликвидации. При высоких значениях оценки на данном этапе предприятие может сохранять способность к функционированию |

Окончание табл. 5

|

Характеристика эффективности антикризисного управления |

Итоговая оценка эффективности антикризисного управления |

Оценка возможности функционирования или развития |

|

Малоэффективное |

2,51–3,50 |

Функционирование без развития – предприятие функционирует, но не имеет достаточно ресурсов для развития. При низких значениях оценки на данном этапе предприятие может находиться или перейти на этап острого кризиса, при высоких – перейти к конкурентному развитию |

|

Эффективное |

3,51–4,50 |

Конкурентное развитие (сочетающее функционирование и развитие) – предприятие функционирует и часть ресурсов использует для развития. При этом внутренних ресурсов достаточно для удержания рыночных позиций и лидирования на локальных рынках. При низких значениях оценки на этом этапе предприятие может находиться или перейти на этап функционирования без развития, при высоких – перейти к инновационному развитию |

|

Высокоэффективное |

4,51–5,0 |

Инновационное развитие – предприятие успешно функционирует и эффективно использует ресурсы преимущественно для развития. При этом ресурсов достаточно для достижения позиций лидера на отраслевых, национальных и мировых рынках. При низких значениях оценки предприятие может находиться или прейти на этап конкурентного развития |

Таким образом, методика позволяет оценить способность промышленного предприятия к устойчивому функционированию или развитию на этапах кризисного процесса в зависимости от эффективного использования внутренних ресурсов, что дает возможность выявить и реализовать скрытые резервы антикризисного управления.

Известно, что одним из ключевых понятий антикризисного управления является

«распознавание» кризиса [5]. Скорость нарастания кризисных явлений прямо пропорциональна возможностям распознавания кризиса и обратно пропорциональна результативности распознавания (рис. 3). Поэтому необходимо уметь распознавать симптомы еще на этапе скрытого кризиса, чтобы начать принимать меры по смягчению и преодолению кризиса прежде, чем он перейдет в острую фазу [11].

Рис. 3. Баллы, характеризующие способность предприятия к функционированию или развитию в зависимости от эффективного использования внутренних ресурсов

Таким образом, представленная методика оценки эффективности антикризисного управления предприятием позволит оценивать способность промышленного предприятия к устойчивому функционированию или развитию в зависимости от эффективного использования внутренних ресурсов. Баллы, полученные при анализе деятельности предприятия на этапе скрытого кризиса, помогут руководству принять наиболее эффективные антикризисные решения по выходу из сложившегося положения, а также определиться с применяемыми инструментами антикризисного управления, которые задаются тем или иным его механизмом (механизмом антикризисного управления функционированием предприятия или механизмом антикризисного управления развитием предприятия).

Список литературы Оценка эффективности антикризисного управления предприятием

- Ахновская И.А. Антикризисное управление предприятием в условиях нестабильной экономической среды//Молодой ученый. 2015. № 2-6 (17). С. 914-918.

- Василевская О.М. Развитие механизма менеджмента предприятия как метод превентивного антикризисного управления//Актуальные проблемы развития финансовоэкономических систем и институтов: материалы и доклады 1-й междунар. науч.-метод. конф. Самара: Изд-во СамГУ, 2010. С. 40-46.

- Васькова Ю.И. Подходы к оценке эффективности антикризисного управления мясоперерабатывающими предприятиями//Вестник СамГУ. 2015. №2 (124). C. 21-29.

- Вебер М. Избранные произведения. М.: Прогресс, 1990. 804 с.

- Винслав Ю.Б., Вишневская О.В. А нтикризисное управление предприятием: к разработке модели превентивного механизма идентификации финансовых состояний//Бухучет в строительных организациях. 2010. № 6. С. 23-30.

- Воронов Е.А., Зябрева Е.А., Соломаха С.И. Способ оценки качества антикризисного управления деятельностью промышленного предприятия//Экономика. Управление. Право. 2011. № 1-3. С. 60-63.

- Глухих Л.В., Инвия А.Ю. Эффективность антикризисного управления в современных российских предприятиях//Будущее науки -2013: материалы междунар. молодежной науч. конф. Курск: Изд-во Юго-западного государственного университета, 2013. С. 83-86.

- Голикова Г.В., Шеина Ю.В. Комплексный подход к оценке эффективности управления социально-экономическими системами//Современная экономика: проблемы и решения. 2010. № 4(4). C. 63-71.

- Данилов С.Ф. Антикризисное управление: оценка финансовых возможностей организации//Интеграл. 2008. № 6. С. 78-80.

- Евенко Л.И. Общий менеджмент и управление человеческими ресурсами. Иркутск: БИБММ ИГУ, 2005. 276 с.

- Евдокимова А.В. Превентивное антикризисное управление: цели, задачи, особенности//Стратегии бизнеса. 2015. № 2 (10). С. 10-14.

- Кабушкин Н.И. Основы менеджмента. Минск: Новое знание, 2002. 336 с.

- Кондратьева К.В. Проблемы и критерии оценки эффективности механизма антикризисного управления на промышленных предприятиях//Журнал экономической теории. 2015. № 1. С. 165-169.

- Мильнер Б.З. Теория организаций. М.: ИНФРА-М, 1999. 335 с.

- Нариманов Т.Н., Терехин В.И. Качество антикризисного управления: инструментарий оценки//Вестник ТГУ. 2007. №5. C. 174-177.

- Нестеров А.Ю. Оценка эффективности антикризисного управления предприятиями//Теория и практика общественного развития. 2011. № 8. С. 302-306.

- Однолеткова А.А. Факторы эффективности антикризисного управления//Научная перспектива. 2015. № 11. С. 28-29.

- Отчет о работе арбитражных судов субъектов РФ по делам о банкротстве//Судебный департамент при Верховном суде Российской Федерации. URL: http://www.cdep. ru/index.php?id=79&item=2885 (дата обращения: 25.08.2016).

- Официальный сайт ОАО «НМЗ». URL: http://www.nytva-n mz.ru (дата обращения: 15.08.2016).

- Официальный сайт ОАО «ПМЦЗ». URL: http://www.speccement.ru (дата обращения: 15.08.2016).

- Официальный сайт Объединенной металлургической компании (ОМК). URL: http://www.omk.ru (дата обращения: 15.08.2016).

- Официальный сайт ПАО «ЛЗЭП». URL: http://lpec.ru (дата обращения: 15.08.2016).

- Панагушин В.П., Лютер Е.В., Гусарова Ю.В. Метод оценки эффективности деятельности промышленных предприятий как инструмент антикризисного управления//Эффективное антикризисное управление. 2013. № 3. С. 96-101.

- Созинов В.А. Исследование систем управления. URL: http://abc.vvsu.ru/Books/issl ed_sist_upr/default.asp (дата обращения: 13.08.2016).

- Тейлор Ф.У. Менеджмент. М.: К онтроллинг, 1992. 137 с.

- Трубы из Чусового//Эксперт онлайн. URL: http://expert.ru/2012/07/24/trubyi-izchusovogo (дата обращения: 20.02.2015).

- Хомякова А.А., Карасёва С.Н. Оценка успешности антикризисного управления предприятием на основе сбалансированной системы показателей//Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. 2014. № 1(19). С. 43-47.