Оценка эффективности бизнес - процессов логистических центров: сравнительный анализ существующих подходов и рекомендации по развитию

Автор: Трухан Ю.Л.

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 1 (38), 2020 года.

Бесплатный доступ

Актуальность исследования предопределяется необходимостью формирования стратегии развития логистических центров Республики Беларусь на базе анализа бизнес - процессов и влияния их результативности на эффективность функционирования логистических центров в целом. В настоящее время проблема, связанная с формированием показателей оценки эффективности бизнес - процессов, является предметом пристального изучения отечественных и зарубежных экономистов. Усиление конкуренции (появление новых организаций на рынке логистических услуг) и повышение требований к качеству оказываемых услуг становится причиной возникновения необходимости для пересмотра методов оценки эффективности бизнес - процессов логистических центров. Формирование эффективных систем управления логистическими центрами является сложной задачей, что вызвано значительным отставанием уровня развития организаций, осуществляющих логистическую деятельность в Республике Беларусь, и применения на практике инновационных технологий управления. Целью исследования является анализ существующих подходов к оценке эффективности бизнес - роцессов и возможности их применения для оценки эффективности бизнес - процессов логистических центров. Научная новизна исследования: на основе существующих подходов разработана авторская методика оценки эффективности бизнес - процессов логистических центров.

Методики оценки, бизнес процессы, эффективность, логистический центр, грузопереработка

Короткий адрес: https://sciup.org/142224638

IDR: 142224638 | УДК: 65.015.3 | DOI: 10.24411/2079-7958-2020-13822

Evaluation of the effectiveness of business processes of logistics centers: a comparative analysis of existing approaches and development recommendations

The relevance of the study is determined by the need to form a development strategy for the logistics centers of the Republic of Belarus based on the analysis of business processes and the impact of their effectiveness on the efficiency of the logistics centers as a whole. Currently, the problem associated with the formation of indicators for assessing the effectiveness of business processes is the subject of close study of domestic and foreign economists. Increased competition (the emergence of new organizations in the logistics services market) and increased requirements for the quality of services provided become the reason for the need to review methods for assessing the effectiveness of business processes of logistics centers. The formation of effective management systems for logistics centers is a difficult task, which is caused by a significant lag in the level of development of organizations engaged in logistics activities in the Republic of Belarus, and the application of innovative management technologies in practice. The aim of the study is to analyze existing approaches to evaluating the effectiveness of business processes and the possibility of their application to evaluate the effectiveness of business processes of logistics centers. The scientific novelty of the study: on the basis of existing approaches an author’s methodology for evaluating the effectiveness of business processes of logistics centers has been developed.

Текст научной статьи Оценка эффективности бизнес - процессов логистических центров: сравнительный анализ существующих подходов и рекомендации по развитию

Белорусский государственный экономический университет

Бизнес-процесс в логистическом центре представляет собой последовательность технологически взаимосвязанных действий, которые, используя на входе ресурсы, на выходе создают логистическую услугу, представляющую ценность для клиентов. Заметим, что результативность всей деятельности логистического центра будет зависеть от результатов основных бизнес-про-цессов. Результат бизнес-процесса представляет собой степень достижения целевых значений, которые задаются экзогенно и определяются требованиями последующих процессов, находящихся в одной технологической цепочке. В свою очередь, под эффективностью понимается связь между достигнутыми результатами и использованными ресурсами или свойство процесса давать результат при заданных ограничениях на используемые ресурсы.

Оценка эффективности функционирования бизнес-процессов логистического центра позволяет выявлять проблемные места, принимать своевременные управленческие решения. Показатели функционирования бизнес-процессов могут носить самый разный характер для различных процессов и позволяют характеризовать не только результат всего процесса целиком, но и результат отдельной составляющей (функции) процесса.

Подходы к оценке эффективности бизнес-процессов организации рассмотрены в работах таких зарубежных авторов, как В.Г. Елиферов, В.В. Репин [1], Л.А. Козерод [2], С.Е. Матющенко [3], Е.З. Макеева, В.В. Махарадзе [4], И.М. Билалова, Д.Б. Сулейманова [5], Р.В. Серышев [6], И.П. Забродин, Д.В. Павлов [7], В.В. Тягненко, Е.П. Карлина [8], К.К. Чупров [9], С.М. Ковалев [10], Е.Ю. Духонин, Д.В. Исаев [11], Е.В. Титова, Г.А. Сергуткина, Diana Martey [12], Д. Нортон, Р. Каплан [13], М.В. Мейер [14], Э. Нили [15] и ряда других.

В отечественной литературе проблемы оцен- ки эффективности бизнес-процессов не нашли своего детального отражения. В исследованиях В.Г. Янчевского [16] рассматривается актуальность перехода к управлению бизнес-процес-сами, основные принципы процессного управления, а также организации реинжиниринга бизнес-процессов. В работе А.Л. Ивашутина [17] представлены схемы базовых и обслуживающих бизнес-процессов и их краткое описание. А.А. Быков [18] рассматривает антикризисную устойчивость бизнес-процессов. Таким образом, разработка подходов к оценке эффективности бизнес-процессов является весьма актуальной темой для отечественной науки и литературы.

Обобщая наработки различных авторов, удалось сгруппировать существующие подходы к оценке эффективности бизнес-процессов следующим образом:

-

1. Методики оценки эффективности бизнес-процессов на основе финансовых показателей (EVA, ABC).

-

2. Методики оценки эффективности на основе системы линейных (несогласованных) финансовых и нефинансовых показателей (экспресс-метод К.К. Чупрова, метод С.М. Ковалева, методика В. Репина, В. Елиферова, методика Е.В. Титовой, Г.А. Сергуткиной, Diana Martey, метод Л.А. Козерод).

-

3. Методики оценки эффективности на основе иерархической системы финансовых и нефинансовых показателей (Balanced Scorecard, Tableu de board, ABPA).

В таблице 1 представлена оценка возможности применения современных методик оценки эффективности бизнес-процессов (далее – БП) в логистических центрах (далее – ЛЦ).

В процессе выбора методики для анализа БП ЛЦ возникает необходимость проведения сравнительной характеристики существующих методик и выбора из них наиболее подходящей, учитывающей параметры ЛЦ, его специализацию, соответствующей ожидаемым запросам руково-

|

Таблица 1 – Краткая характеристика методик оценки эффективности бизнес-процессов и их применимость для ЛЦ |

|

|

Наименование методики |

Возможность применения для логистических центров |

|

EVA (Economic value added) – концепция экономической добавленной стоимости |

Может быть применена как индикатор качества управленческих решений, позволит определить стоимость ЛЦ, оценить работу структурных подразделений. Использование в финансовом менеджменте будет способствовать улучшению качества и точности оценки деятельности ЛЦ. Однако применение методики не приведет к сокращению затрат, не внесет улучшений в БП |

|

ABC (activity-based costing) – процессно-ориентированный учет затрат |

Ограниченность использования для ЛЦ обусловлена требованием применения процессного подхода к управлению. Сложность, длительность, трудоемкость, высокая стоимость, а также необходимость наличия высококвалифицированных работников либо привлечения консалтинговых организаций также делают нецелесообразным применение данной методики для оценки эффективности БП в ЛЦ |

|

Tableau de bord (бортовое табло) |

Отсутствие четкого описания и жесткой структуры системы показателей, нераспространенность могут стать серьезным препятствием при внедрении данной методики для анализа эффективности БП ЛЦ. С другой стороны, методика может стать средством развертывания и контроля за выполнением стратегии развития ЛЦ, поскольку позволяет объединить в одной структуре стратегические и операционные показатели, обеспечить вертикальную связь и распространение ответственности на каждом организационном уровне |

|

Balanced Scorecard (BSC) – сбалансированная система показателей |

Гибкость и универсальность, наличие подробного описания методологических подходов, четко определенной структуры открывают возможность использования методики для анализа эффективности БП в ЛЦ. Внутренним барьером при внедрении может стать отсутствие полной и достоверной информации, необходимой для принятия управленческих решений по всем направлениям деятельности ЛЦ, несовершенство БП, отсутствие автоматизации сбора показателей. ЛЦ может понести значительные временные затраты на разработку и проверку значимости показателей системы |

|

ABPA (activity-based performance analysis) – процессно-ориентированный анализ рентабельности |

Наибольшую пользу применение методики принесет ЛЦ с большим количеством клиентов, чьи предпочтения по отношению к услугам отличаются, но не находят отражения в более простых методиках оценки эффективности. Являясь мощным инструментом измерения и повышения эффективности деятельности, применение методики позволит выделить действительно рентабельные услуги. Трудности при внедрении методики в ЛЦ могут возникнуть из-за недостаточной квалификации персонала, а также слабо разработанного методологического обеспечения |

|

Методика Л.А. Козерод |

Ограниченность использования для ЛЦ обусловлена требованием применения процессного подхода к управлению |

|

Экспресс-метод К.К. Чупрова |

В неадаптированном виде сложно применить в ЛЦ |

|

Методика В. Репина, В. Елиферова |

В неадаптированном виде сложно применить в ЛЦ. Требует дополнительных затрат для сбора данных и расчета коэффициентов |

|

Методика Е.В. Титовой, Г.А. Сергуткиной, Diana Martey |

В неадаптированном виде сложно применить в ЛЦ V |

Источник: [19].

дителей и стратегии развития ЛЦ.

Изучив и проанализировав преимущества и недостатки перечисленных выше методик оценки эффективности БП, были сделаны следующие выводы:

-

1. В ходе проведения оценки эффективности БП может возникнуть большое количество разного рода проблем. В большинстве случаев проблемы могут быть связаны с недостатком знаний или ресурсов, а также отсутствием возможности создать универсальную методику оценки эффективности БП. Для их решения в основном необходимо привлечение специалистов или дополнительных ресурсов, но это влечет за собой увеличение финансовых затрат, что также является проблемой для ЛЦ.

-

2. Если критерии эффективности деятельности организации слабо зависят от факторов внешней среды, а ее БП просты и не подвержены значительным изменениям, то лучшей системой оценки являются классические показатели экономической эффективности. Соответственно, для оценки эффективности БП ЛЦ классические показатели экономической эффективности не могут быть применены.

-

3. Методики оценки эффективности БП на основе финансовых показателей (EVA, ABC) имеют один общий существенный недостаток – учитывают только финансовые показатели, без внимания остаются такие факторы, как трудовой потенциал персонала, информационные технологии, корпоративная культура. Сложность и нераспространенность применения в организациях Беларуси требуют наличия квалифицированных сотрудников для внедрения и поддержки.

-

4. Методики оценки эффективности на основе системы линейных (несогласованных) финансовых и нефинансовых показателей в неадаптированном виде сложно применить в ЛЦ, что обусловлено сложностью восприятия и расчетов в рамках рассмотренных методик, затратностью с точки зрения сбора данных для расчета показателей, хаотичностью набора используемых показателей, отсутствием аргументации использования именно данного набора показателей.

-

5. Методики оценки эффективности на основе иерархической системы финансовых и нефинансовых показателей («tableau de bord», Balanced

-

6. Поскольку деятельность ЛЦ сильно зависит от факторов внешней среды и характеризуется небольшим количеством вспомогательных биз-нес-процессов, то для оценки эффективности БП могут быть использованы такие методики, как Balanced Scorecard, ABPA.

-

7. Представляется целесообразным разработка индивидуальной системы показателей, учитывающей особенности деятельности ЛЦ и демонстрирующей причинно-следственные связи процессов, способной дать полную картину деятельности ЛЦ.

Scorecard, ABPA) представляют собой логически взаимосвязанную систему показателей, которые охватывают все уровни организации. Данные методики являются весьма распространенными в зарубежной практике и более понятными для восприятия. Тем не менее наличие ряда ограничений требует детальной проработки и адаптации методик при применении в ЛЦ.

В связи с этим построение адекватной системы оценки эффективности БП современных ЛЦ должно базироваться на ряде принципов (рисунок 1).

При формировании системы оценочных показателей эффективности БП как элемента управления логистическим центром вкладывается определенная логика объединения отдельных показателей в конкретную совокупность. Это необходимо для того, чтобы была видна роль каждого из них и не сложилась ситуация, когда какой-либо аспект остался не охваченным или, наоборот, не вписывался в рассматриваемую схему.

Система оценочных показателей эффективности БП должна включать в себя частные (аналитические) и обобщающий (интегральный) показатели. Возможность интеграции показателей позволяет давать комплексную, обобщенную характеристику изучаемого БП. В результате строится такая система, которая охватывает все ключевые стороны изучаемого БП. Показатели системы должны взаимно дополнять, а не дублировать друг друга, быть существенными и незначительно коррелирующими между собой. Данные, используемые для определения показателей, должны быть достоверными, позволяющими объективно измерять их динамику. Сформированная система показателей должна

Принцип трендовой оценки

Принцип учета финансовых и нефинансовых показателей

Принцип иерархии (причинно-следственных связей)

Принцип процессно-функциональной ориентации

Принцип приоритетности стратегических показателей над оперативными

Принцип функционального соответствия

Принцип синтеза показателей внутренней и внешней среды

Принцип информационной достаточности

Принцип однозначной интерпретации используемых показателей

Принцип сопоставимости используемых показателей

Рисунок 1 – Основные принципы построения системы оценки эффективности бизнес-процессов

Источник: собственная разработка.

обладать максимальной степенью аналитичности, обеспечивать возможность оценки текущего состояния, перспектив развития, а также быть пригодной для принятия управленческих решений.

Таким образом, алгоритм формирования системы показателей для оценки эффективности БП ЛЦ будет включать:

-

1. Выбор общей концепции оценки эффективности бизнес-процессов.

-

2. Конкретизацию стратегических целей ЛЦ.

-

3. Определение стратегических целей и причинно-следственных связей между ними.

-

4. Отбор из всего многообразия возможных показателей оценки эффективности БП, показателей, которые будут включены в систему.

-

5. Определение методики и периодичности расчета показателей.

-

6. Определение их минимальных и целевых значений.

Представленный выше алгоритм формирования системы показателей для оценки эффективности БП ЛЦ предполагает определенные шаги его реализации. Рассмотрим их содержание и последовательность выполнения.

Шаг 1. Выбор общей концепции оценки эффективности БП

Проведенный сравнительный анализ методик оценки эффективности БП показал, что наиболее универсальной концепцией является система сбалансированных показателей (Balanced ScoreCard), поскольку она позволяет оценить логистическую деятельность с разных сторон. По этой причине концепция Balanced ScoreCard набирает популярность в Беларуси и может быть использована как основной инструмент контроллинга логистических систем, позволяющий улучшить связь между стратегической направленностью и логистической деятельностью, а также повышающий прозрачность процессов.

Шаг 2. Конкретизация стратегических целей ЛЦ

Для построения системы стратегического управления необходимо декомпозировать (разбить, структурировать) стратегию развития ЛЦ на конкретные стратегические цели, детально отображающие различные стратегические аспекты. При интеграции индивидуальных целей могут быть установлены причинно-следственные связи между ними таким образом, чтобы полный набор целей отображал стратегию развития ЛЦ. Каждая стратегическая цель связана с одной из перспектив развития организации.

Шаг 3. Определение стратегических целей и причинно-следственных связей между ними

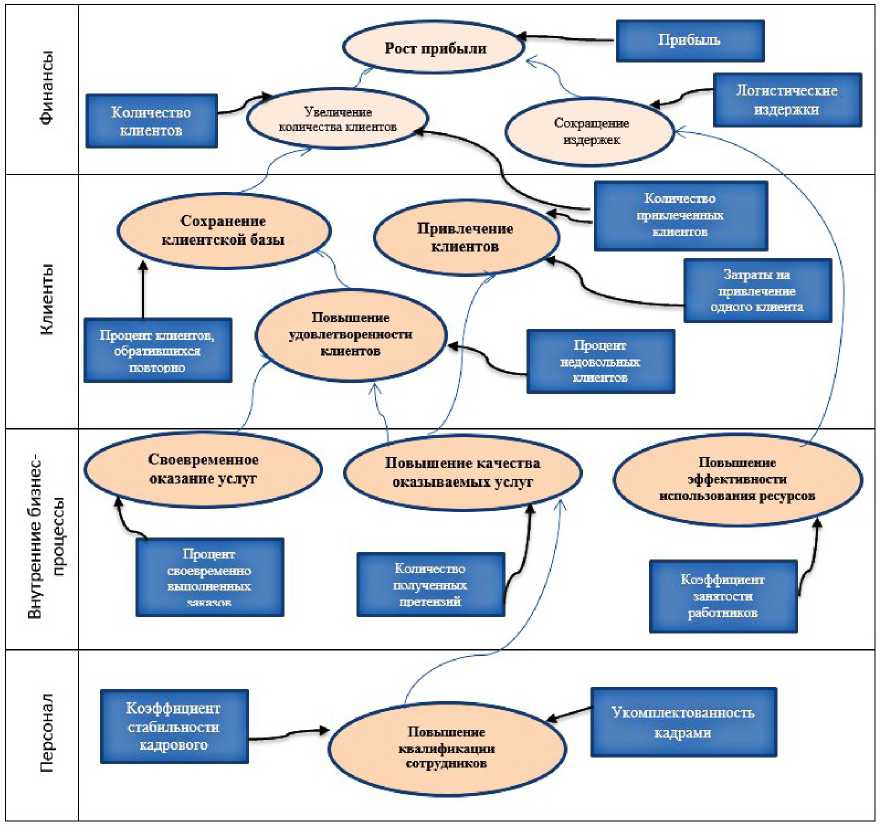

Для графического отображения взаимосвязи стратегических целей и перспектив применяют стратегическую карту (рисунок 2). Стратегическая карта Balanced ScoreCard представляет собой модель, демонстрирующую, как стратегия объединяет нематериальные активы и процессы создания стоимости.

Финансовая составляющая описывает материальные результаты реализации стратегии при помощи традиционных финансовых понятий. Клиентская составляющая определяет предло- жение потребительной ценности для целевых клиентов. Составляющая внутренних процессов, или внутренняя составляющая, определяет несколько важнейших процессов, которые имеют решающее значение в реализации стратегии. Составляющая обучения и развития отражает те нематериальные активы, которые являются наиболее важными для стратегии.

Шаг 4. Отбор из всего многообразия возможных показателей оценки эффективности БП показателей, которые будут включены в систему

Все бизнес-процессы, которые осуществляют-

Рисунок 2 – Пример стратегической карты типового логистического центра

Источник: собственная разработка.

ся в логистических центрах, можно разделить на 4 группы – основные, обеспечивающие, бизнес-процессы управления и бизнес-процессы развития. Состав каждой группы бизнес-процессов может варьироваться в зависимости от широты оказываемых услуг тем или иным объектом. Услуги, связанные с операционной логистической деятельностью, являются основной и наиболее распространенной деятельностью логистических центров и включают транспортировку и экспедирование, складирование и грузопереработку, таможенное оформление и страхование, упаковку и переупаковку грузовых единиц. К сожалению, на сегодняшний день логистические центры Беларуси не предлагают услуги информационной и процессной логистической интеграции и координации в цепях поставок, а большинство из них оказывают услуги уровня 2-PL, специализируясь на услугах по грузопереработке и складированию. Следовательно, вне зависимости от принадлежности обслуживаемого ими потока одним из основных бизнес-процессов будет являться именно «Грузопереработка». Данный бизнес-процесс создает добавленную стоимость, оказы- ваемые в рамках бизнес-процесса услуги представляют ценность для внешнего потребителя. Бизнес-процесс «грузопереработка» является главным источником доходов для логистических центров.

На основании разработанной стратегической карты (рисунок 2) и изученных теоретических сведений предлагается к использованию следующая система показателей оценки эффективности бизнес-процесса «Грузопереработка», представленная на рисунке 3.

Благодаря разработке стратегической карты (рисунок 2) и системы показателей (рисунок 3) может быть разработан план действий по реализации стратегии ЛЦ. Во-первых, это касается как логистических издержек, так и затрат ЛЦ в целом. Планово-экономическому отделу целесообразно пересмотреть бюджет расходов и доходов на будущий период, а также ввести контроль затрат совместно с бухгалтерией и начальниками подразделений. Во-вторых, прибыль ЛЦ напрямую связана с количеством обрабатываемых заказов, а также количеством новых и постоянных клиентов ЛЦ. Поэтому видится

Финансы

•Коэффициент опережения роста выручки по отношению к росту заработной платы

• Рентабельность процесса

Клиенты

•Удовлетворенность клиентов качеством услуг

•Коэффициент удержания клиентов

Внутренние бизнес-процессы

•Коэффициент занятости работников при обработке выходного потока

•Коэффициент занятости работников при обработке входного потока

•Качество обработки входного материального потока

•Качество обработки выходного материального потока

•Своевременность обработки входного материального потока

•Своевременность обработки выходного материального потока

Персонал

•Коэффициент стабильности кадрового состава

•Укомплектованность кадрами

Рисунок 3 – Предлагаемая система показателей для оценки эффективности БП ЛЦ

Источник: собственная разработка.

необходимым повысить коэффициент удержания клиентов, а также удовлетворенность клиентов качеством оказываемых услуг. Со стороны начальников смен должны быть обеспечены своевременность и качество обработки входных и выходных материальных потоков, в том числе за счет перераспределения работников при выполнении различных функций БП. В-третьих, на качество и своевременность оказываемых услуг оказывает влияние квалификация сотрудников. Как показывает практика на обучение и адаптацию нового работника необходимо около трех месяцев. Текучесть кадров негативно сказывается как на затратах ЛЦ, так и на качестве и своевременности оказываемых услуг. Выполнение и отслеживание значений целевых показателей предлагаемой системы оценки эффективности БП «Грузопереработка» может послужить значительным толчком для увеличения прибыли ЛЦ и выхода его на более высокий уровень среди конкурентов.

Шаг 5. Определение методики и периодичности расчета показателей

Методика расчета показателей представлена в таблице 2.

Получив систему частных коэффициентов, необходимо перейти к их обобщению в интегральный показатель. Ввиду того, что частные показатели могут иметь неодинаковую размерность, вначале следует привести их в стандартизированную форму. Поскольку все частные показатели однонаправлены, то стандартизированный показатель рассчитывается по следующей формуле:

где Ê * i – стандартизированный показатель; Ê i – значение частного i -го показателя; Ê цел i – целевое значение частного i -го показателя.

На основании стандартизированных частных показателей может быть рассчитано евклидово расстояние ( Ñ ) по следующей формуле:

Заметим, что чем меньше Ñ , тем выше интегральный показатель экономической эффективности ÁÏ . Следовательно, интегральный показатель эффективности (рейтинг эффективности) ( R ) рассчитывается по следующей формуле:

На наш взгляд, каждый из предложенных показателей вносит разный вклад в общую эффективность бизнес-процесса. Поэтому, чтобы учесть данный факт, предлагается рассчитать вес каждого показателя на основе метода анализа иерархий (метод Саати). Таким образом, формула для расчета евклидова расстояния будет преобразована с учетом степени значимости показателя следующим образом:

где d i – степень значимости i -го показателя.

Шаг 6. Определение минимальных и целевых значений показателей

Следующим шагом является разработка шкалы возможного колебания значений показателей с учетом степени их значимости. Для этого необходимо определить минимальные и целевые значения каждого показателя на основе анализа мнений экспертов и использования результатов кабинетных исследований. Далее по формуле (1) получим значения стандартизированных показателей, по формуле (4) рассчитаем евклидово расстояние, а по формуле (3) – минимальное и целевое значения интегрального показателя эффективности. Результаты проведенных расчетов представлены в таблице 3. Целевым значением интегрального показателя эффективности БП «Грузопереработка» является 0,31368.

Таким образом, по результатам исследования методических подходов к оценке эффективности БП можно сделать вывод о том, что классические показатели экономической эффективности (рентабельность, оборачиваемость, емкость) не в полной мере пригодны для анализа эффектив-

|

Таблица 2 – Методика расчета показателей предлагаемой системы оценки эффективности БП «Грузопереработка» |

||

|

Показатель |

Условные обозначения |

Методика расчета |

|

Коэффициент стабильности кадрового состава ( К 1 ) |

N ye - количество уволенных; N cpcn - среднесписочная численность работников, участвующих в осуществлении бизнес-процесса |

Кг = 1-^- с реп |

|

Укомплектованность кадрами ( К ) |

N mm — численность работников по штатному расписанию |

N -N 1 шт срсп |

|

Коэффициент занятости работников при обработке выходного потока ( К 3 ) |

О факт - фактическое количество выполненных операций по обработке выходного потока; О норж — нормативное количество выполненных операций по обработке выходного потока |

_ ^факт 3 - О норм. |

|

Коэффициент занятости работников при обработке входного потока ( К 4 ) |

О * факт — фактическое количество выполненных операций по обработке входного потока; О * нор » — нормативное количество выполненных операций по обработке входного потока |

о* _ факт норм. |

|

Качество обработки входного материального потока ( К 5 ) |

N np om - количество ошибок, выявленных при обработке входного потока; Пр - количество принятых поступлений |

N”p у ош = --- Пр |

|

Качество обработки выходного материального потока ( К 6 ) |

N c6 o0 - количество ошибок, выявленных при обработке выходного потока; Отгр – количество отгруженных заказов |

К - 6 Отгр |

|

Своевременность обработки входного материального потока ( К ) |

Пр св - количество своевременно принятых поступлений |

к - Пр" 7 Пр |

|

Своевременность обработки выходного материального потока ( К 8 ) |

Отгр св – количество отгруженных заказов |

_ Отгрсе 8 Отгр |

|

Удовлетворенность клиентов качеством услуг ( К 9 ) |

Рекя - количество полученных от клиентов рекламаций |

Отгр - Рекл Отгр |

|

Коэффициент удержания клиентов ( К 10 ) |

Кя к - количество клиентов на конец периода; Кя нов - количество новых клиентов; Кл " - количество клиентов на начало периода |

Кю _ H1'-^ ' Кл” |

|

Коэффициент опережения роста выручки по отношению к росту заработной платы ( К и ) |

Выр отч - общая выручка в отчетном периоде; Выр пред - общая выручка в периоде, предшествующем отчетному; ФОТ отч - затраты на оплату труда в отчетном периоде; ФОТ пред -затраты на оплату труда в периоде, предшествующем отчетному |

Выр / ,, = МЫА* 11 ФОТ / отч / ФОЬ™. / пред |

|

Рентабельность процесса ( К. „) 12 |

Р отч - сумма расходов в отчетном периоде |

к _ ВыР™ ~Рт 12 Р отч |

Источник: собственная разработка.

|

Таблица 3 – Пороговые значения интегрального показателя на основе стандартизированных для предлагаемой системы оценки эффективности БП |

|||

|

Стандартизированные показатели |

Степень значимости показателя |

Целевое значение |

Минимальное значение |

|

Коэффициент стабильности кадрового состава |

0,011964 |

1,00 |

0,95 |

|

Укомплектованность кадрами |

0,01122 |

1,00 |

0,01 |

|

Коэффициент занятости работников при обработке выходного потока |

0,025836 |

1,00 |

0,80 |

|

Коэффициент занятости работников при обработке входного потока |

0,023018 |

1,00 |

0,80 |

|

Качество обработки входного материального потока |

0,039386 |

1,00 |

0,01 |

|

Качество обработки выходного материального потока |

0,049623 |

1,00 |

0,01 |

|

Своевременность обработки входного материального потока |

0,060444 |

1,00 |

0,01 |

|

Своевременность обработки выходного материального потока |

0,069775 |

1,00 |

0,01 |

|

Удовлетворенность клиентов качеством услуг |

0,104446 |

1,00 |

0,01 |

|

Коэффициент удержания клиентов |

0,109245 |

1,00 |

0,01 |

|

Коэффициент опережения роста выручки по отношению к росту заработной платы |

0,204159 |

1,00 |

0,01 |

|

Рентабельность процесса |

0,290884 |

1,00 |

0,03 |

|

Евклидово расстояние |

3,19 |

3,44 |

|

|

Интегральный показатель эффективности БП |

0,31368 |

0,29028 J |

|

Источник: собственная разработка.

ности БП, ввиду чего в современной литературе и науке можно встретить ряд методик, направленных на оценку эффективности именно БП организации. В процессе выбора методики для анализа БП ЛЦ возникает необходимость проведения сравнительной характеристики существующих методик и выбора из них наиболее подходящей, учитывающей параметры ЛЦ, его специализацию, соответствующей ожидаемым запросам руководителей и стратегии развития ЛЦ. Такой методикой, на наш взгляд, является BSC. Научная новизна заключается в том, что на основе BSC была разработана система из двенадцати частных показателей, учитывающих специфику деятельности ЛЦ, сгруппированных по четырем перспективам, получив значения ко- торых, можно перейти к их обобщению в интегральный показатель, иллюстрирующий степень достижения поставленных целей по основному БП. В классическом варианте BSC не предполагает расчет интегрального показателя. Автором рассчитаны минимальное и целевое значения интегрального показателя, что позволит сделать однозначный вывод об эффективности БП. Дальнейший анализ частных показателей даст возможность выявить «узкие» места в организации БП в ЛЦ, а, следовательно, принять более оперативные и обоснованные решения, направленные на достижение стратегических целей ЛЦ. Рационально организованные и эффективно управляемые БП являются несомненным источником конкурентных преимуществ ЛЦ. На наш взгляд, предлагаемая система показателей учитывает социальные критерии, такие как удобство, простота и наглядность использования. В результате применения данной системы показателей у ЛЦ появляется возможность придать системную и целевую направленность деятельности работников, сформировать адекватную систему их мотивации.

Список литературы Оценка эффективности бизнес - процессов логистических центров: сравнительный анализ существующих подходов и рекомендации по развитию

- Елиферов, В. Г., Репин, В. В. (2017), Бизнес - процессы: регламентация и управление, Москва, 2017, 319 с.

- Козерод, Л. А. (2009), Методика оценки экономической эффективности бизнес - процессов предприятия, Вестник НГУ. Серия: Социально - экономические науки, 2009, Т. 9, выпуск 1, С. 83-90.

- Матющенко, С. Е. (2013), Оценка эффективности бизнес - процессов сельскохозяйственной организации, Вестник ВГУИТ, 2013, No 3, С. 233-238.

- Макеева, Е. З., Махарадзе, В. В. (2016), Совершенствование существующих механизмов оценки эффективности бизнес - процессов в холдинговых структурах, Транспортное дело России, 2016, No 3, С. 3-5.

- Билалова, И. М., Сулейманова, Д. М. (2017), Проблемы оценки эффективности бизнес - процессов и пути их решения, Фундаментальные исследования, 2017, No 5, С. 131-136.

- Серышев, Р. В. (2015), Подходы к разработке, оптимизации и оценки эффективности моделей бизнес - процессов компании, Управление, 2015, No 2 (8), С. 56-64.

- Забродин, И. П., Павлов, Д. В. (2011), Обоснование показателей оценки эффективности бизнес - процессов коммерческих организаций, Экономический анализ: теория и практика, 2011, No 38 (245), С. 50-58.

- Тягненко, В. В., Карлина, Е. П. (2010), Методика оценки эффективности бизнес - процесса "Управление капитальным ремонтом основных фондов", Вестн. Астрахан. гос. техн. ун - та. Сер.: Экономика, 2010, No 1, С. 103-107.

- Чупров, К. К. (2019), Экспресс - метод диагностики бизнес - процессов компании. Режим доступа: https://www.cfin.ru/management/controlling/fsa/express.shtml.

- Ковалев, С. М., Ковалев, В. М. (2004), Современные методологии описания бизнес - процессов - просто о сложном. Режим доступа: http://www.betec.ru/index.php?id=06&sid=27.

- Духонин, Е. Ю., Исаев, Д. В., Мостовой, Е. Л. (2005), Управление эффективностью бизнеса.Концепция Business Performance Management,Москва: Альпина Бизнес Букс, 2005, 283 с.

- Титова, Е. В., Сергуткина, Г. А., Martey Diana (2019), Методика оценки эффективности бизнес - процессов в агропромышленном комплексе. Режим доступа: https://cyberleninka.ru/article/n/metodika-otsenki-effektivnosti-biznes-protsessov-v-agropromyshlennom-komplekse.

- Каплан, Р., Нортон, Д. (2020), Сбалансированная система показателей. От стратегии к действию, Москва: Олимп - Бизнес, 2020, 320 с.

- Мейер, М. В. (2004), Оценка эффективности бизнеса. Что будет после Balanced Scorecard?Москва: Вершина, 2004, 272 с.

- Нили, Э., Адамс, К., Кеннерли, М. (2003), Призма эффективности: Карта сбалансированныхпоказателей для измерения успеха в бизнесе и управлении, Москва: Баланс - Клуб, 2003, 400 с.

- Янчевский, В. Г. (2011), Системное управление бизнесом, Минск: Тесей, 2011, 218 с.

- Ивашутин, А. Л. (2010),Альбом бизнес - процессов, Минск: БНТУ, 2010, 74 с.

- Быков, А. А. (2005), Антикризисная стратегия предприятия: теория и методология исследования, Минск: Белорусский государственный экономический университет, 2005, 167 с.

- Трухан, Ю. Л. (2018), Методические подходы к оценке эффективности бизнес - процессов логистического центра, Вестник КРАГСиУ. Серия "Теория и практика управления", 2018, No 21 (26), С. 90-99.