Оценка эффективности деятельности компаний на основе матрицы роста

Автор: Далисова Наталья Анатольевна, Мартынова Татьяна Алексеевна

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Экономика и управление

Статья в выпуске: 3 (29), 2023 года.

Бесплатный доступ

Корпоративный рост понимается как финансовая стратегия, представляющая собой набор мер и долгосрочных планов в сфере финансовой деятельности и финансовых отношений для обеспечения максимизации стоимости компании путем эффективного и рационального использования финансовых ресурсов и структуры капитала. Данный процесс базируется на финансовом анализе ключевых показателей операционной, инвестиционной и финансовой деятельности компании, рассчитан на долгосрочную перспективу. Для определения роста компании используются различные показатели, коэффициенты и модели. Авторами статьи исследуются четыре основных показателя - выручка, чистая прибыль, капитализация, спред доходности инвестированного капитала, которые рассматриваются на матрице роста. Проанализированы пять отраслей, в каждой из которых выбраны две крупные компании. На основе этих показателей изучены матрицы роста, где по применяемым показателям каждая из компаний хотя бы раз попадала в каждую из четырех возможных ячеек, а некоторые компании сохраняли свое присутствие в определенной ячейке несколько периодов подряд или подтверждали его попаданием в ту же самую ячейку, но при использовании другого индекса. Таким образом, можно сказать, что компании, которые рассматривались в исследовании, имели скачкообразную динамику, что с точки зрения эффективного роста является неблагоприятной тенденцией.

Финансовые показатели, коммерческая организация, матрица роста

Короткий адрес: https://sciup.org/140301503

IDR: 140301503 | УДК: 336.67 | DOI: 10.36718/2500-1825-2023-3-26-37

Companies performance evaluation based on the growth matrix

Corporate growth is understood as a financial strategy, which is a set of measures and long-term plans in the field of financial activities and financial relations to ensure the maximization of the company's value through the efficient and rational use of financial resources and capital structure. This process is based on a financial analysis of key indicators of the operating, investment and financial activities of the company, designed for the long term. Various indicators, ratios and models are used to determine the growth of a company. The authors of the paper study four main indicators - revenue, net profit, capitalization, spread of return on invested capital, which are considered on the growth matrix. Five industries were analyzed, in each of which two large companies were selected. Based on these indicators, growth matrices were studied, where, according to the applied indicators, each of the companies at least once fell into each of the four possible cells, and some companies retained their presence in a certain cell for several periods in a row or confirmed it by falling into the same cell, but with using a different index. Thus, we can say that the companies that were considered in the study had spasmodic dynamics, which is an unfavorable trend from the point of view of effective growth.

Текст научной статьи Оценка эффективности деятельности компаний на основе матрицы роста

Введение . Анализ роста компании является важным аспектом любой фирмы, поскольку, благодаря росту, компания может развиваться в будущем, а не стоять на месте или из-за проблем с ростом уйти с рынка в силу тех или иных обстоятельств. Для того чтобы этого не происходило, менеджеры компании пристально отлеживают ситуацию роста фирмы. Однако довольно часто они сталкиваются с проблемой, которая заставляет задуматься, какие показатели использовать для определения роста и за счет каких показателей растет данная фирма.

В научной литературе [1, 2 3, 4, 5] авторы выделяют несколько основных показателей определения роста, на основе которых анализируют рост компании. К числу таких показателей можно отнести выручку; чистую прибыль; рыночную капитализацию; спред доходности инвестированного капитала; доходность инвестированного капитала (ROCE); средневзвешенную стоимость капитала (WACC); рыночную добавленную стоимость (MVA); экономическую добавленную стоимость (EVA).

Как правило, часть представленных показателей чаще всего применяют при расчете стоимости компании, чтобы понимать, сколько стоит компания, насколько она привлекательна, поскольку увеличение стоимости компании принято считать основной целью собственников и менеджмента. Стоимость компании, а именно ее размер, может привлекать новых инвесторов, которые в свою очередь вкладывают деньги в развитие этой компании, а после получают свои выплаты в виде дивидендов, процентов и т.д.

При этом необходимо отметить, что показатель «стоимость компании» применяется и для анализа роста компании, поскольку он позволяет рассмотреть все источники финансирования, с помощью которых можно сделать вывод об устойчивом росте компании, следовательно, за счет каких источников финансирования растут показатели, которые оказывают влияние на рост компании с финансовой точки зрения.

Таким образом, можно сказать, что представленные данные в виде финансовых и рыночных показателей позволяют учитывать их как при оценке эффективности роста продаж, так и стоимости компании одновременно, именно в тех приоритетах, которые ставит перед собой каждая компания. Как правило, показатели, применяемые для исследования роста, позволяют оценить рост компании на матрицах или моделях оценки роста компании, которые существуют для практического применения.

На сегодняшний день на практике менеджмент компаний предпочитает выбирать свой путь расчета и рассмотрения роста организации, то есть определения качества роста, который в дальнейшем дает понять, какими шагами компания двигается к росту или она вообще не продвигается.

Актуальность исследования. Однако все существующие показатели определения роста фирмы, которые были представлены выше, или способы расчета, которые выбирают менеджеры компании, могут быть ошибочными или неверными. В рамках данной работы будет рассмотрена матрица роста, которая позволяет увидеть, какой путь проходит рост компании, как он движется, какие аспекты влияют на это колебание.

Объекты и методы исследования . В статье объектами исследования выступают несколько публичных российских компаний из разных отраслей народного хозяйства, акции которых торгуются на бирже.

Методическую основу исследования составили логические способы обработки информации и методы, в том числе наблюдение, сравнение, группировки, метод средних величин, графического представления данных.

Информационной базой исследования являются данные о финансовохозяйственной деятельности организаций: ПАО «Мегафон», ПАО «Уралкалий», ПАО «ЮТейр», ПАО «Дикси», ПАО «ФосАгро», ПАО «Магнит», ПАО «Аэрофлот», ПАО «МТС», ПАО «ММК, ПАО «Северсталь», данные Федеральной службы государственной статистики, бухгалтерская (финансовая) отчетность компаний, сформированная по стандартам МСФО, а также нормативноправовые и методические материалы.

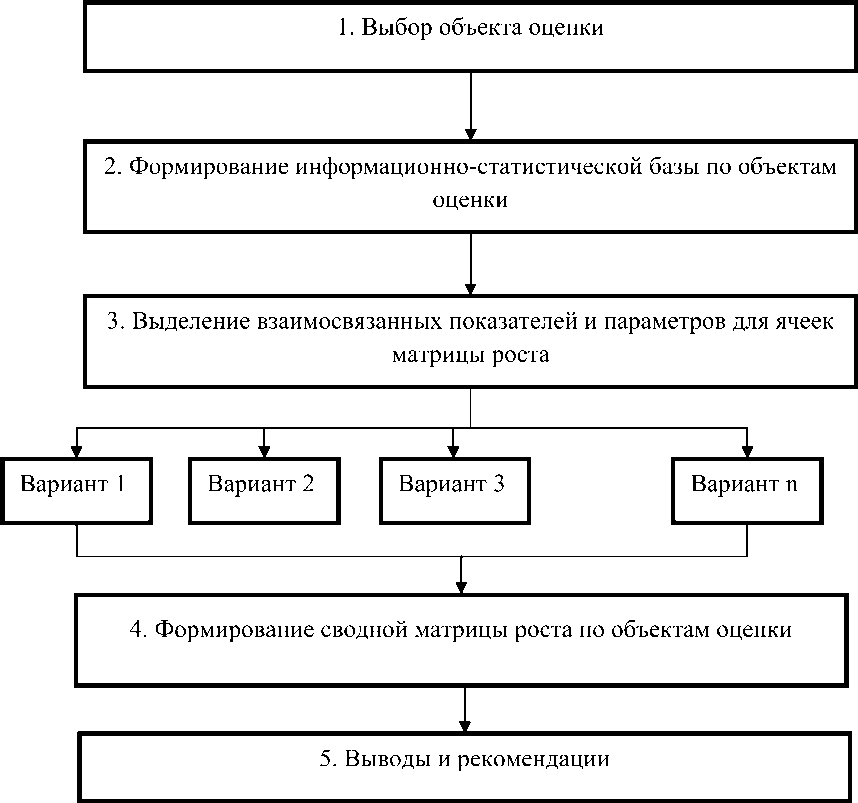

Результаты исследования и их обсуждение . С авторской точки зрения, последовательность действий при оценке эффективности деятельности компаний на основе матрицы роста в формализованном виде можно представить в виде алгоритма на рисунке 1.

Проведем расчеты по представленному выше алгоритму. Для анализа роста были выбраны пять отраслей, каждая из которых включает в себя по две крупных компании в своей сфере (пункт 1). В таблице 1 представлены отрасли и компании, которые будут применяться при исследовании данной темы.

Рис. 1. Алгоритм оценки эффективности деятельности компаний на основе матрицы роста

Таблица 1

Наименование отраслей и российских компаний

|

Показатель |

Название компании |

|

Химическая отрасль |

ПАО «ФосАгро» |

|

ПАО «Уралкалий» |

|

|

Авиакомпании |

ПАО «Аэрофлот» |

|

ПАО «ЮТейр» |

|

|

Торговля |

ПАО «Дикси» |

|

ПАО «Магнит» |

|

|

Телекоммуникации |

ПАО «МТС» |

|

ПАО «Мегафон» |

|

|

Черная металлургия |

ПАО «Магнитогорский металлургический комбинат» (ММК) |

|

ПАО «Северсталь» |

Выбор данных компаний обусловлен следующими соображениями: все они котируются на открытом рынке ценных бумаг и относятся к ликвидному сектору; коммерческие организации из разных секторов экономики, различным образом реагируют на воздействие факторов внешней среды функционирования организации.

На основе представленных компаний была собрана отчетность за 5 лет (пункт 2), откуда были сформированы необходимые показатели, которые пригодятся для построения матрицы роста по каждой компании в интервале 5 лет. В ходе исследования полученный результат позволит обосновать применение показателей, насколько это целесообразно и необходимо. Финансово-аналитическая информация бралась из открытых ис- точников сети Интернет за период 2014– 2018 гг. [6, 7, 8, 9, 10, 11, 12, 13, 14].

На основании информации из полученной базы данных были сформированы таблицы, а также произведены расчеты по отдельным показателям:

-

1) показатель выручки российских компаний;

-

2) темп роста выручки;

-

3) показатель чистой прибыли российских компаний;

-

4) темп роста чистой прибыли;

-

5) показатель капитализации российских компаний;

-

6) темп роста капитализации;

-

7) показатели, характеризующие структуру капитала (фрагмент которой представлен в табл. 2);

-

8) темп роста спреда доходности инвестированного капитала.

Таблица 2

Показатели, характеризующие структуру капитала (фрагмент)

|

Показатель |

Год |

||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

ПАО «ФосАгро» |

|||||

|

EBIT, млн руб. |

-14 673 |

46282 |

74787 |

33755 |

28733 |

|

IC (СК+ДО), млн руб. |

131554 |

169864 |

192027 |

184640 |

242727 |

|

ROCE, % |

-11,15 |

27,25 |

38,95 |

18,28 |

11,84 |

|

D, млн руб. |

35981 |

60198 |

88421 |

98242 |

109821 |

|

E, млн руб. |

143674 |

156304 |

140783 |

153388 |

176402 |

|

V (E+D), млн руб. |

179655 |

216502 |

229204 |

251630 |

286223 |

|

Безрисковая ставка, % |

9,91 |

8,47 |

8,44 |

7,86 |

5,93 |

|

Бета |

0,38 |

0,36 |

0,36 |

0,34 |

0,34 |

|

Премия за риск |

9 |

10 |

10,6 |

9,6 |

9,01 |

|

Ke, % |

13,33 |

12,07 |

12,26 |

11,12 |

8,99 |

|

Kd, % |

13,26 |

12,68 |

11,55 |

10,6 |

8,49 |

|

1-T |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

|

WACC, % |

12,78 |

11,53 |

11,09 |

10,09 |

8,15 |

|

Спред доходности, % |

-23,94 |

15,71 |

27,85 |

8,19 |

3,69 |

Для реализации пункта 3 необходимо пояснить, как формируется базовая матрица роста компаний (рис. 2).

о

Q3

Агрессивный рост

Догоняющий рост

Q1

Сбалансированный рост

Сфокусированный рост

Q4

Q2

Темп роста стоимости компании

Рис. 2. Базовая матрица роста

Данная матрица представлена горизонтальной и вертикальной осями, которые характеризуются своими показателями. Основным показателем, который применяется всегда на матрице по вертикали, выступает выручка компании, поскольку данный показатель является базовым в матрице роста. Что касается горизонтальной оси, то здесь можно брать любой показатель (чистую прибыль, рыночную капитализацию, спред доходности инвестированного капитала) либо какой-то другой на выбор.

Каждая ячейка матрицы отражает тип роста, в котором может оказаться компания через некоторый период времени. Например, рост, соответствующий параметрам в ячейке Q1 принято считать выше среднего темпа выручки и темпа роста стоимости компании и, как правило, такое соотношение является эталоном качества роста, поскольку оба эффекта – стратегический и финансовый – получаются сбалансированными [15].

Тип роста компании, который соответствует параметрам ячейки Q2, представлен высоким темпом роста стоимости компании, но ниже среднего ростом выручки. Компаниям, находящимся в ячейке Q3, присущ рост, сфокусирован- ный на агрессивной политике продаж, который означает расширение бизнеса без увеличения его размера по финансовому критерию. Компании из ячейки Q4 показывают некачественный рост, вследствие чего им не удается добиться средних результатов ни по одному измерению роста.

В представленном исследовании были сформированы взаимосвязи по 3 направлениям:

-

1) темп роста выручки – темп роста чистой прибыли;

-

2) темп роста выручки – темп роста капитализации дохода;

-

3) темп роста выручки – темп роста спреда доходности.

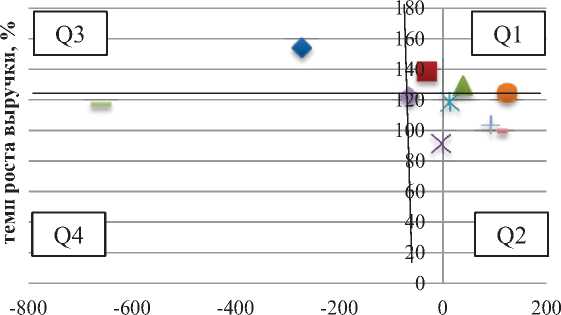

Первая матрица будет представлена двумя известными показателями. Рассмотрим эти показатели в интервале 5 лет с разбивкой по годам, чтобы в конечном итоге увидеть, как каждая компания передвигается из одного квадранта в другой и сколько времени ей понадобится, чтобы вернуться в первый квадрант, где оба показателя практически равны, ведь именно эта ячейка отвечает за сбалансированный рост. Полученный результат за 2015 год можно увидеть на рисунке 3.

ПАО «ФосАгро»

ПАО «Уралкалий»

ПАО «Аэрофлот»

ПАО «ЮТейр»

ПАО «Дикси»

ПАО «Магнит»

ПАО «МТС»

ПАО «Мегафон»

ПАО «ММК»

ПАО «Северсталь»

темп роста чистой прибыли, %

Рис. 3. Матрица на основе выручки и чистой прибыли за 2015 год

По результатам данной матрицы можно сделать вывод о том, что 4 компании («Уралкалий», «Аэрофлот», «Магнит» и «Северсталь») уверенно занимают первую ячейку под названием «сбалансированный рост». Во второй ячейке под названием «сфокусированный рост» расположились такие компании, как «ЮТейр», «Дикси», «МТС» и «Мегафон». Третью ячейку в 2015 году занимает компания «ФосАгро», которой присущ «агрессивный рост», а в четвертой ячей- ке оказывается компания «ММК» с уровнем «догоняющего роста». В целом в 2015 году основная часть компаний находилась в первых основных ячейках, где рост является либо стабильным, либо он сфокусирован на росте определенного показателя.

Далее рассмотрим передвижение компаний по этим же показателям за 2016 год. Полученный результат представлен на рисунке 4.

ПАО «ФосАгро»

ПАО «Уралкалий»

ПАО «Аэрофлот»

ПАО «ЮТейр»

ПАО «Дикси»

ПАО «Магнит»

ПАО «МТС»

ПАО «Мегафон»

ПАО «ММК»

темп роста чистой прибыли, %

Рис. 4. Матрица на основе выручки и чистой прибыли за 2016 год

ПАО «Северсталь»

В 2016 году ситуация по компаниям изменилась, поскольку компании «Уралкалий» и «Северсталь» переместились из ячейки 1 в ячейку 2. Компания «Магнит» по-прежнему осталась в ячейке сбалансированного роста. Компании «Мегафон» и «МТС» остались во 2-й ячейке, а вот компания «ЮТейр» в большую сторону из ячейки 2 переместилась в ячейку 1. В 2016 году агрессивный рост приняла компания «Аэрофлот», которая в 2015 году имела сбалансированный рост, и компания «Дикси», которой был присущ сфокусированный рост. В 4-й ячейке в

2016 году не оказалось ни одной компании, а компания «ММК» переместилась в ячейку 2, приняв сфокусированный рост. Компания «ФосАгро», в свою очередь, переместилась из ячейки 3 в ячейку 2. Таким образом, основная часть компаний в 2016 году была сгруппирована в ячейке сфокусированного роста. Аналогично рассматриваются передвижения компаний в 2017–2018 гг.

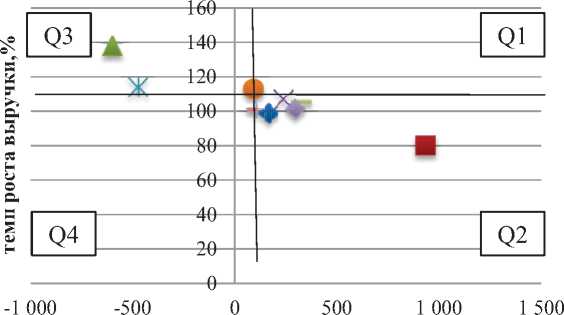

Следующим этапом в построении и анализе матрицы роста принимают участие показатели выручки и капитализации компаний также за период 5 лет. Первые данные по этим показателям за 2015 год отражены на рисунке 5.

ПАО «ФосАгро»

ПАО «Уралкалий»

ПАО «Аэрофлот»

ПАО «ЮТейр»

ПАО «Дикси»

ПАО «Магнит»

ПАО «МТС»

ПАО «Мегафон»

ПАО «ММК»

ПАО «Северсталь»

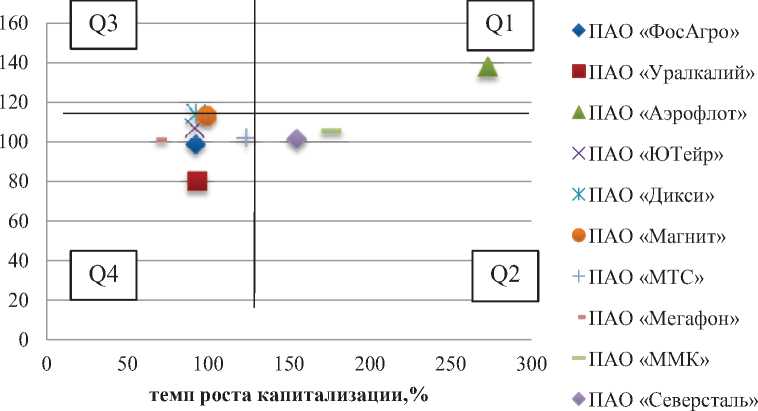

Рис. 5. Матрица на основе выручки и капитализации за 2015 год

Согласно данным матрицы за 2015 год, 3 компании оказались в первой ячейке. Данными компаниями являются «ФосАгро», «Уралкалий» и «Аэрофлот». Сфокусированный рост наблюдается только у компании «ММК». Агрессивный рост наблюдается у компаний «Магнит» и «Северсталь», а в ячейке догоняющего роста оказалось больше всего компаний по сравнению с другими ячейками. Этими компаниями стали «ЮТейр», «Дикси», «Мегафон» и «МТС». Далее рассматриваем тенденцию перемещения компаний по ячейкам за 2017 год. Все полученные данные представлены на рисунке 6.

Рис. 6. Матрица на основе выручки и капитализации за 2016 год

Матрица на основе выручки и капитализации за 2016 год указывает на то, что компания «Аэрофлот» осталась в ячейке сбалансированного роста, а компании «ФосАгро» и «Уралкалий» переместились в ячейку догоняющего роста. В ячейке сфокусированного роста по-прежнему осталась компания «ММК» и к ней присоединилась компания «Северсталь», которая в 2015 году занимала ячейку агрессивного роста. Также во 2-ю ячейку стремится компания «МТС», которая в 2015 году находилась в ячейке 3, а теперь стоит на грани обеих ячеек. Компании «Дикси» и «Магнит» занимают ячейку агрессивного роста, а вот в ячейке догоняющего роста расположились такие компании, как «ФосАгро»,

«Уралкалий», «ЮТейр» и «Мегафон». Аналогичным образом рассматриваются передвижения компаний в 2017–2018 гг.

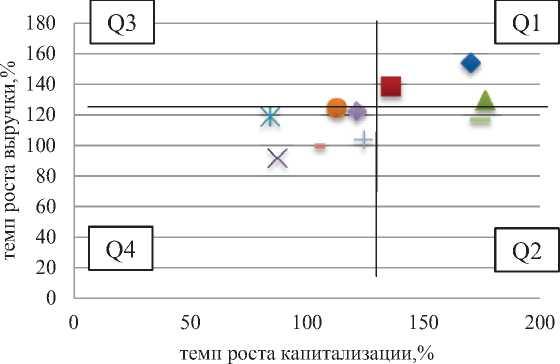

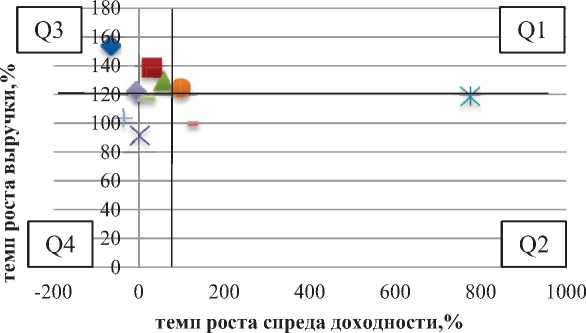

Помимо 3 показателей, которые были уже применены на матрице роста, выделяется еще 1 индекс – спред дохода инвестированного капитала. Показатель является наиболее трудоемким в плане расчетов, поскольку состоит из 2 сложных коэффициентов, которые нужно рассчитывать и анализировать, но, выполнив расчеты спреда доходности инвестированного капитала, можно получить всю необходимую картину по компании. Рассмотрим, что получилось увидеть при построении матриц на основе выручки и спреда доходности. Первый период за 2015 год представлен на рисунке 7.

ПАО «ФосАгро»

ПАО «Уралкалий»

ПАО «Аэрофлот»

ПАО «ЮТейр»

ПАО «Дикси»

ПАО «Магнит»

ПАО «МТС»

ПАО «Мегафон»

ПАО «ММК»

ПАО «Северсталь»

Рис. 7. Матрица на основе выручки и спреда доходности инвестированного капитала за 2015 год

Матрица роста по данным показателям за 2015 год отличается по сравнению с двумя предыдущими. Согласно данным, в 1-й ячейке сбалансированного роста нет ни одной компании, можно наблюдать лишь компанию «Магнит», которая находится на грани перехода из одной ячейки в другую. Сфокусированный рост характерен для компаний «Дикси» и «Мегафон». В ячейке агрес- сивного роста наблюдаются сразу 4 компании – «ФосАгро», «Уралкалий», «Аэрофлот» и «Северсталь». Догоняющий рост наблюдается у компаний «ММК», «МТС» и «ЮТейр». Аналогичным образом рассматриваются передвижения компаний в 2016–2017 гг. Далее рассмотрим последнюю матрицу по анализируемым показателям, результат которой представлен на рисунке 8.

ПАО «ФосАгро»

ПАО «Уралкалий»

ПАО «Аэрофлот»

ПАО «ЮТейр»

ПАО «Дикси»

ПАО «Магнит»

ПАО «МТС»

ПАО «Мегафон»

ПАО «ММК»

ПАО «Северсталь»

темп роста спреда доходности,%

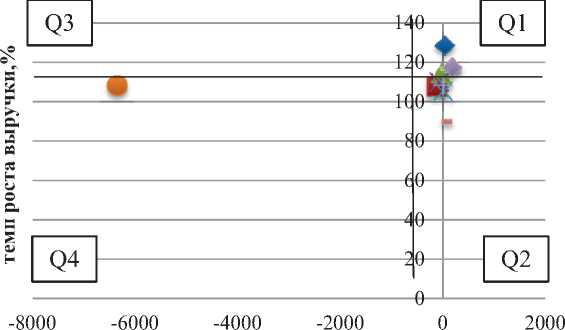

Рис. 8. Матрица на основе выручки и спреда доходности инвестированного капитала за 2018 год

График матрицы говорит о том, что сбалансированный рост наблюдался у компаний «ФосАгро», «Северсталь» и «Аэрофлот». В ячейке сфокусированного роста находятся компании «ЮТейр», «Дикси», «МТС», «Мегафон» и «ММК», 3 из которых с прошлого года не сдвинулись в другие ячейки. Агрессивного роста в 2018 году не наблюдается ни у одной компании, и лишь 1 компания попала в квадрант догоняющего роста, ею оказалась компания «Магнит».

На основе представленных расчетов и графиков рассмотрим, в каких ячейках располагались российские компании в течение каждого года (табл. 3).

Таблица 3

Расположение российских компаний на матрице роста

|

Компания |

2015 год |

2016 год |

2017 год |

2018 год |

||||||||

|

5 н о S л В Ч s 2 та и id S и |

S S Я м id S И |

CD cd § §3 и |

5 та и id й и |

cd id S s 2 cd м id S и |

ч CD id 5.K sS M |

5 та и id Й и |

cd В id S s S cd n id S и |

в: CD id 5.K sS M |

5 та и id Й и |

cd В id S s S cd n id S и |

CD id S§ M |

|

|

ФосАгро |

Q3 |

Q1 |

Q3 |

Q2 |

Q4 |

Q2 |

Q4 |

Q2 |

Q4 |

Q1 |

Q1 |

Q1 |

|

Уралкалий |

Q1 |

Q1 |

Q3 |

Q2 |

Q4 |

Q4 |

Q4 |

Q4 |

Q4 |

Q4 |

Q4 |

Q2 |

|

Аэрофлот |

Q1 |

Q1 |

Q3 |

Q3 |

Q1 |

Q3 |

Q4 |

Q4 |

Q4 |

Q1 |

Q3 |

Q1 |

|

ЮТейр |

Q2 |

Q4 |

Q4 |

Q2 |

Q4 |

Q4 |

Q4 |

Q4 |

Q2 |

Q4 |

Q4 |

Q2 |

|

Дикси |

Q2 |

Q4 |

Q2 |

Q3 |

Q3 |

Q1 |

Q2 |

Q2 |

Q2 |

Q4 |

Q2 |

Q2 |

|

Магнит |

Q1 |

Q3 |

Q1 |

Q1 |

Q3 |

Q1 |

Q4 |

Q4 |

Q4 |

Q2 |

Q4 |

Q3 |

|

МТС |

Q2 |

Q4 |

Q4 |

Q2 |

Q4 |

Q4 |

Q2 |

Q2 |

Q2 |

Q4 |

Q4 |

Q2 |

|

Мегафон |

Q2 |

Q4 |

Q2 |

Q2 |

Q4 |

Q2 |

Q3 |

Q3 |

Q3 |

Q2 |

Q2 |

Q2 |

|

ММК |

Q4 |

Q2 |

Q4 |

Q2 |

Q2 |

Q4 |

Q1 |

Q1 |

Q3 |

Q1 |

Q1 |

Q1 |

|

Северсталь |

Q1 |

Q3 |

Q3 |

Q2 |

Q2 |

Q2 |

Q1 |

Q3 |

Q3 |

Q1 |

Q1 |

Q1 |

Данные таблицы 3 отражают полную картину построения матрицы роста по каждому показателю, где наблюдается переход каждой компании из одной ячейки в другую. Так, рост, соответствующий параметрам в ячейке Q1, принято считать выше среднего темпа выручки и темпа роста стоимости компании и, как правило, такое соотношение является эталоном качества роста, поскольку оба эффекта – стратегический и финансовый – получаются сбалансированными.

Тип роста компании, который соответствует параметрам ячейки Q2, представлен высоким темпом роста стоимости компании, но ниже среднего ростом выручки. Такой тип роста сфокусирован на росте прибыли. Вследствие чего организации из Q2 реализуют свои продуктовые портфели по структуре и объему, но при этом сокращают свои расходы. Компаниям, которые попали в ячейки Q3, присущ рост, достигаемый за счет агрессивной политики продаж. По своей сути это означает расширение бизнеса без увеличения его размера по финансовому критерию. Последним организациям, которые попали в ячейки Q4, присущ некачественный рост. И, как следствие, им не удается добиться средних результатов ни по одному измерению роста.

Заключение . Если смотреть на расположение российских компаний, то можно увидеть, что по применяемым показателям каждая из них хотя бы раз попадала в каждую ячейку, а некоторые компании сохраняли свое присутствие в определенной ячейке несколько периодов подряд или подтверждали его попаданием в ту же самую ячейку, но при использовании другого индекса.

Исходя из того, что данные компаний, рассмотренные в исследовании, имели скачкообразную динамику, в дальнейшем следует рассмотреть возможность формирования алгоритма, благодаря которому можно будет понимать, насколько необходимо использовать данные показатели при определении роста, а главное, стоит ли применять все 3 показателя или достаточно сделать анализ с помощью 2 индексов. Дополнительно хотелось бы отметить, что если проводить длительный ретроспективный анализ компаний, то можно наблюдать цикличность в изменении состоянии компаний под влиянием различных факторов.

Список литературы Оценка эффективности деятельности компаний на основе матрицы роста

- Вигери П., Смит С., Багаи М. Рост бизнеса под увеличительным стеклом. М., 2009. 272 с.

- Ивашковская И.В. Моделирование стоимости компании. Стратегическая ответственность совета директоров // Научная мысль. М.: ИНФРА-М, 2014. 430 с.

- Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2013. 767 с.

- Кудина М.В. Теория стоимости компании. М.: Инфра-М, 2013. 368 с.

- Кузьмин С.С. Корпоративный рост: модели и методы. М.: Инфра-М, 2012. 184 с.

- Официальный сайт ПАО «Аэрофлот». URL: http://www.aeroflot.ru.

- Официальный сайт ПАО «Дикси групп». URL: https://dixy.ru.

- Официальный сайт ПАО «Магнит». URL: http://magnit-info.ru.

- Официальный сайт ПАО «Магнитогорский металлургический комбинат». URL: http://mmk.ru.

- Официальный сайт ПАО «МТС». URL: https://moskva.mts.ru.

- Официальный сайт ПАО «Северсталь». URL: https://www.severstal.com/rus/ir/results_reports.

- Официальный сайт ПАО «Уралкалий». URL: http://www.uralkali.com/ru.

- Официальный сайт ПАО «ФосАгро». URL: https://www.phosagro.ru.

- Официальный сайт ПАО «ЮТейр». URL: https://www.utair.ru.

- Ивашковская И.В. Оценка устойчивости роста // Корпоративные финансы. 2010. № 43 (427). С. 14–18.