Оценка эффективности и масштабности управления налоговыми расходами на поддержку инвестиций и приоритетных отраслей экономики в странах G20 в период внешних шоков

Автор: Светлана Евгеньевна Демидова, Юлия Габдрашитовна Тюрина

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Теории управления, пространственной и региональной экономики

Статья в выпуске: 1 т.17, 2025 года.

Бесплатный доступ

Введение: в условиях возрастания роли государства в экономике расширяются фискальные инструменты, в набор которых все больше стран включают управление налоговыми расходами. В отличие от прямых расходов налоговые расходы не потребляют ресурсы, однако делают налоговую систему более сложной. Сравнение межстрановых данных о налоговых расходах затруднено вследствие ограниченной сопоставимости налоговых систем. Цель: проверка гипотезы об активизирующем воздействии налоговых стимулов, относящихся к группе налоговых расходов. Объектом эмпирического исследования выбраны страны, выделенные по критерию глубины налоговых расходов в объеме ВВП и налоговых доходов; временной период для анализа обусловлен доступностью данных. Внешним шоком в настоящем исследовании определен кризис, вызванный ограничениями в период пандемии COVID-19. Методы: метод многомерной средней. Результаты: методологический подход показал взаимосвязь политики управления налоговыми расходами с фискальной политикой, структурными особенностями экономики, стратегическими правительственными приоритетами. Авторами проанализированы страновые подходы к использованию механизма налоговых расходов, выделена группа стран для анализа, проведена оценка масштабности и эффективности управления налоговыми расходами на поддержку инвестиций и приоритетных отраслей экономики в странах G20 в период внешних шоков. Изучены налоговые расходы в привязке к тематике экологической устойчивости. Выводы: методом многомерной средней определена масштабность применения налоговых расходов, страны отрейтингованы по значению интегрального показателя. Позиция в рейтинге обусловлена широтой и глубиной налоговых послаблений. Эффективность использования налоговых послаблений оценена через коэффициент увеличения инвестиций и коэффициент увеличения промышленного производства. Результаты оценки показывают, опережают ли экономические показатели темпы роста налоговых расходов.

Налоговые расходы, налоговые льготы, инвестиции, приоритетные отрасли, масштабность налоговых расходов, эффективность управления налоговыми расходами, целевые налоговые льготы и преференции

Короткий адрес: https://sciup.org/147247371

IDR: 147247371 | УДК: 336.002 | DOI: 10.17072/2218-9173-2025-1-44-73

Assessing efficiency and scale of managing tax expenditures to support investments and priority sectors in G20 countries’ economies during external shocks

Introduction: with the growing role of the state in the economy, fiscal instruments are expanding, and more and more countries are utilizing tax expenditures management. Unlike direct expenses, tax expenses do not consume resources, but they do make the tax system more complicated. Comparisons of tax expenditure data across countries are difficult due to the limited comparability of tax systems. Objectives: testing the hypothesis about the stimulating effect of tax incentives related to the group of tax expenditures. The objects of the empirical study are countries identified according to the criterion of the tax expenditures depth in the volume of GDP and tax revenues; the period for the analysis is determined by the availability of data. In the present study, an external shock is defined as the crisis caused by restrictions during the COVID-19 pandemic. Methods: multivariate average method. Results: the methodological approach showed the relationship between tax expenditure management policies and fiscal policy, structural features of the economy, and strategic government priorities. The authors analyzed countries’ approaches to the use of tax expenditure mechanisms, identified a group of countries for analysis, and assessed the scale and efficiency of managing tax expenditures to support investments and priority sectors of G20 countries’ economies during the period of external shocks. Tax expenditures were analyzed in relation to the topic of environmental sustainability. Conclusions: using the multidimensional average method, tax expenditures application scale was determined; countries were rated by the integral indicator value. The position in the rating is determined by the breadth and depth of tax breaks. The efficiency of using tax breaks was assessed through the coefficient of increase in investment and the coefficient of increase in industrial production. The assessment results show whether economic indicators outpace the tax expenditures growth rate.

Текст научной статьи Оценка эффективности и масштабности управления налоговыми расходами на поддержку инвестиций и приоритетных отраслей экономики в странах G20 в период внешних шоков

Эта работа © 2025 Демидовой С. Е., Тюриной Ю. Г. распространяется под лицензией Creative Commons Attribution 4.0 International. Чтобы просмотреть копию этой лицензии, посетите

This work © 2025 by Demidova, S. E. and Tyurina, Yu. G. is licensed under Creative Commons Attribution 4.0 International. To view a copy of this license, visit licenses/by/4.0/

1 ,

В международной практике первые опыты создания системы управления налоговыми расходами относятся к середине прошлого столетия. К середине 1990-х годов практика формирования отчетов о налоговых расходах государства прочно закрепилась в подавляющем большинстве стран Организации экономического сотрудничества и развития (ОЭСР).

Налоговые льготы являются значимым инструментом реализации бюджетно-налоговой политики многих государств. При этом налоговые льготы и другие преференции могут рассматриваться не только в контексте стимулирования экономического развития (Laffer and Seymour, 1979, p. 18–21), но и как инструмент повышения финансовой самостоятельности. Снижение прямого налогообложения может стимулировать потребление и экономический рост (Balasoiu et al., 2023, p. 25), оказывать значительное влияние на инвестиции (Desai and Goolsbee, 2023, p. 306–309).

Однако существует и другая точка зрения: уменьшение налогов влияет на уровень получаемых доходов, не у всех есть заинтересованность в повышении качества выпускаемых товаров и развитии деятельности (Desai and Goolsbee, 2004, p. 349–352; Пансков, 2020, с. 31), а значит, в будущем налоговые льготы не станут источником увеличения бюджетных поступлений. Приверженцы кейнсианской школы полагают, что высокие налоги ведут к активизации труда и развитию производственных процессов, с тем чтобы компенсировать упущенные доходы.

Разнообразие налоговых льгот имеет стимулирующий эффект для сбережений (Pigou, 1920, p. 693–711). В то же время гиперболизация корпоративных налоговых льгот в ущерб иным методам государственного регулирования социально-экономических процессов может породить негативные тенденции (Bosworth, 1984, p. 177). Так, в крупных корпорациях значительные налоговые льготы в большей степени направлены на увеличение дивидендов1. Повышение глобальных рисков финансовой стабильности, более высокие процентные ставки неизбежно потребуют от правительств принятия решений о помощи уязвимым категориям граждан и секторам экономики. Рост инвестиционной и производственной активности является одним из индикаторов экономической устойчивости, однако в проблематике межстрановых сопоставлений налоговых расходов последние исследования все больше уделяют внимание двум ключевым темам: системе управления налоговыми расходами и стимулированию энергоперехода, поддержке энергоэффективности. Отдельно рассматриваются вопросы влияния личных налогов на тенденции расходов и экономическую активность (Abbas and Graepel, 2024), что является важной областью изучения макроэкономической динамики, но выходит за пределы поставленной в настоящей статье задачи.

Это, безусловно, важнейшие темы, однако разнообразие налоговых расходов требует изучения всех целевых направлений налогового стимулирования и оценки их эффективности.

Исследование эффективности управления налоговыми расходами связано с оценкой их влияния на прирост бюджетных доходов и капитала. Развивающиеся страны, как правило, используют метод упущенных доходов, позволяющий количественно определить прямую потерю доходов и предполагающий неизменность поведения бенефициаров после исключения налоговых расходов. Оценка динамических эффектов требует понимания поведения налогоплательщиков, эластичности спроса и предложения товаров и услуг, а также влияния на доходы, полученные на других рынках. Отдельные страны применяют компьютерное моделирование, самые простые модели разрабатываются в программе Excel.

В контексте определения макроэкономических последствий налогов исследуются различия между более сложными моделями: макроэконометри-ческими, прикладными, затрат-выпуска, общего равновесия. Такие модели могут учитывать взаимодействие между видами налоговых льгот и даже возможность выбора налогоплательщиком альтернативных видов налоговых льгот в зависимости от конкретных обстоятельств. Проверяются гипотезы двойного дивиденда от реформы экологического налогообложения (Freire-Gonzalez, 2018, p. 195). Влияние налоговых расходов на прирост инвестиционного капитала оценивается с использованием эконометрических моделей (Какаулина и Горлов, 2022, с. 290). При этом эффективность налоговых реформ может не всегда соответствовать прогнозам экономической модели, а зависит от сложных взаимосвязей в экономики в целом (Streeter, 2022).

Для оценки масштабности применения налоговых расходов используется метод многомерной средней. Измерение косвенных социально-экономических эффектов – объективно сложная исследовательская задача. Структурные модели могут применяться для отдельных налоговых расходов, но включаемых в них подробностей часто недостаточно для того, чтобы осмысленно смоделировать побочные эффекты стимулов на экономический рост (Tyurina et al., 2023, p. 5). Однако качественные подходы к оценке уже могут дать некоторые важные сведения о косвенных эффектах. В связи с этим поставлена задача оценки эффективности и масштабности управления налоговыми расходами в отдельных странах группы G20, направленными на поддержку инвестиций и приоритетных отраслей экономики.

МЕТОДОЛОГИЯ (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ) ИССЛЕДОВАНИЯ

Данные

На основе анализа показателей налоговых расходов, представленных в Глобальной базе данных о налоговых расходах2 за период с 2000 по 2022 год, и последовательной выборки стран авторами исследования оценивалась взаимосвязь между предоставлением налоговых льгот и преференций, идентифицированных по категории налоговых расходов, и стимулирующим эффектом, наблюдаемым в рамках экономического развития.

Выборка стран с развитыми системами управления налоговыми расходами позволила выделить девять государств с самыми релевантными показателями: Канаду, Францию, Германию, Индию, Индонезию, Италию, Мексику, Россию и Южную Корею. В качестве критерия было выбрано наличие в представленных отчетах за рассматриваемый период данных по доле налоговых расходов, связанных с поддержкой инвестиций и стимулированием развития приоритетных секторов экономики. Из приоритетных отраслей исключался сектор финансовых услуг (Индия, Германия). Также учитывались данные ранкинга прозрачности налоговых расходов (Global Tax Expenditures Transparency Index (GTETI))3, в котором Южная Корея занимает первое место (74,9/100), Канада – второе (73,7/100), Германия – четвертое (72,7/100), Франция – пятое (70,7/100), США – шестое (67,2/100), Италия – седьмое (66,6), Россия – двадцать третье (57,7).

Данные о динамике инвестиций и производстве промышленной продукции были взяты из статистической базы ОЭСР4 по вышеуказанным странам.

Методология

Выстроенный алгоритм включал: определение доступности показателей; систематизацию элементной характеристики налоговых расходов; оценку налоговых расходов, нацеленных на стимулирование развития инвестиционной привлекательности и поддержку приоритетных отраслей экономики, в том числе в структуре валового внутреннего продукта (ВВП); ранжирование стран в зависимости от целеполагания налоговых расходов, в том числе по доле налоговых расходов в налоговыхдоходах с выделением пятигрупп(очень низкая,низкая, средняя,высо-кая, очень высокая); оценку масштабности использования налоговых расходов.

Масштабность использования налоговых расходов оценивалась по методике расчета интегрированного показателя на основе многомерной средней, применение которого было предложено для оценки эффективности налогового стимулирования по формуле 1:

A = if^, (1)

nZ—i a.;

где Ct – значение j-го показателя налоговых расходов для i-й страны;

CLj – среднее значение j-го показателя налоговых расходов для всех стран в совокупности;

-

&i – налоговые расходы, связанные с продвижением инвестиций или поддержкой приоритетных отраслей экономики, измеряемые в % от ВВП и в % от налоговых доходов;

n – число итераций для анализа.

Использование метода многомерной средней дает возможность решить задачи качественной однородности (совокупностный подход) и максимального охвата признакового пространства (вариационный подход). Все показатели налоговых расходов рассчитывались единообразно – как доля в процентах от объема налоговых доходов бюджета страны и как доля от ВВП.

Далее была оценена эффективность налоговых расходов. Оценка проводилась по критерию достижения определенных экономических показателей. Цели налоговых расходов – инвестиции и поддержка приоритетных отраслей – предопределили выбор показателей: инвестиции в основной капитал и произведенная продукция промышленности. Соответствующие коэффициенты оценивались как отношение темпа роста одного из названных показателей и темпа роста соответствующих налоговых расходов.

Коэффициент увеличения инвестиций (Ки) рассчитывался по формуле 2:

И Ки = — , Ti

где Н – темп роста инвестиций в основной капитал для i-й страны;

Ti – темп роста налоговых расходов, направленных на поддержку инвестиций для i-й страны.

Коэффициент увеличения производства промышленной продукции (Кп)

IPi

Ti где IPi – темп роста производства промышленной продукции для i-й страны; Ti – темп роста налоговых расходов, направленных на поддержку производства промышленной продукции для i-й страны.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

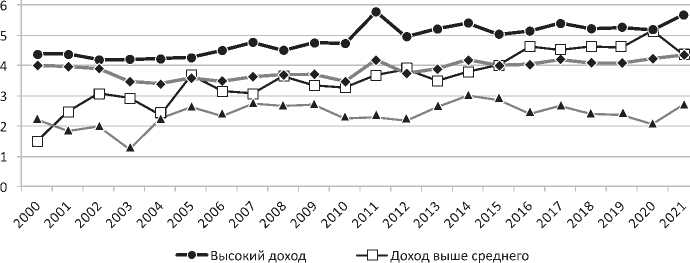

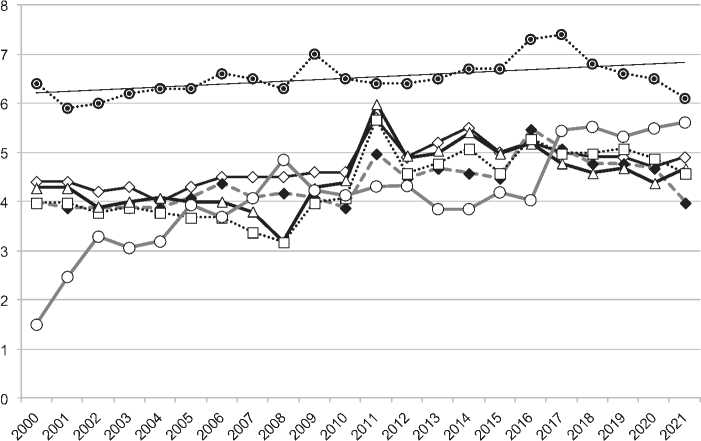

Несмотря на то, что налоговые расходы регламентируются налоговым законодательством, они формируют выпадающие доходы бюджета. Усредненные данные за тридцатилетний период показывают, что налоговые расходы составляют около 23,5 % от объема налоговых доходов и около 3,7 % от ВВП, а в странах ОЭСР c высоким уровнем дохода – около 23,1 и 4,5 % соответственно. Выборка по отдельным группам стран представлена на рисунках 1 (а, б) и 2 (а, б).

Динамика показателей отражает значимо важный объем налоговых расходов в объеме созданной годовой стоимости (от 2,69 до 6,1 % в среднем по группам стран в 2021 году) и в объеме налоговых доходов (от 14,79 до 65,47 % в среднем по группам стран в 2020 году).

—А—Доход ниже среднего ■♦■ В среднем по миру

-

а) Средний уровень налоговых расходов в группах стран по уровню доходов /

-

a) Average level of tax expenditures by income level

•••©•" Северная Америка

— ♦ Группа 20

—•□••• Европа и Центральная Азия

----Линейная (Северная Америка)

ОЭСР

^^ Евросоюз

О Латинская Америка и Карибский бассейн

-

б) Средний уровень налоговых расходов в группах стран /

-

b) Average level of tax expenditures in groups of countries

Рис. 1. Средний уровень налоговых расходов в отдельных группах стран в период 2000–2021 гг. (% ВВП) / Fig. 1. Average level of tax expenditures in certain groups of countries in the period 2000–2021 (% of GDP)

Источник: на рисунках 1–6 приведены собственные расчеты авторов на основе данных GTED.

“•■ Высокий доход —□—Доход выше среднего

—а— Доход ниже среднего —♦— В среднем по миру

-

а) Средний уровень налоговых расходов в группах стран по уровню доходов /

-

a) Average level of tax expenditures by income level

•••©••• Северная Америка ^-Ф^—ОЭСР

“♦"Группа 20 ^^ Евросоюз

•••С— Европа и Центральная Азия ^3“ Латинская Америка и Карибский бассейн

-

б) Средний уровень налоговых расходов в группах стран /

-

b) Average level of tax expenditures in groups of countries

Рис. 2. Средний уровень налоговых расходов в отдельных группах стран в период 2000–2020 гг. (% от налоговых доходов) / Fig. 2. Average level of tax expenditures in certain groups of countries, 2000–2020 (% of tax revenue)

На протяжении времени лейтмотив сохраняется: упущенные доходы в процентах от налоговых поступлений в странах с низким доходом несколько ниже, чем в странах с доходом выше среднего, но выше, чем в странах с высоким доходом – 27,1; 27,5 и 23,1 % соответственно (табл. 1). При этом в процентах от ВВП значительно ниже – 2,8; 4,0 и 4,5 % соответственно, так как в странах с более высоким доходом аккумулируется большая доля налогов к ВВП. Страны группы G20 создают около 85 % мирового ВВП, имеют развитые институты управления, в том числе в части управления налоговыми расходами.

Налоговые расходыявляются однимиз инструментовбюджетно-налоговой политики государства. Для полной оценки доходов, упущенных в результате налоговых расходов, следует принять во внимание поведение налогоплательщиков. Однако для реального учета всех факторов и способов их взаимодействия друг с другом потребуются слишком сложные модели. В результате почти все правительства используют методы оценки, не учитывающие поведенческих изменений. Несмотря на то, что сравнение между странами затруднено из-за отсутствия единых методологий в области налоговых расходов (начиная от самого понятия и определения базовой структуры налогов и заканчивая отчетностью и регулярностью ее представления), нами была поставлена задача оценить эффективность налоговых расходов с использованием системы экономических коэффициентов и выявить существующие взаимосвязи.

Управление налоговыми льготами и преференциями, относящимися к группе налоговых расходов, через встраивание в активный инструментарий бюджетного процесса должно способствовать достижению социальноэкономических целей развития (Sokolovska and Zatonatska, 2022, p. 110). Сужение понятия «налоговые расходы» относительно всей совокупности льгот и преференций по целевому признаку требует рассмотрения с точки зрения результатов (эффектов) их использования.

Интерес с точки зрения фискальной политики представляют масштабы налоговых расходов в разрезе основных бенефициаров: домохозяйств и корпораций. В среднем доходы, упущенные из-за налоговых расходов за 1999– 2020 годы, для домохозяйств составляют 2,9 % ВВП, для компаний – 1,0 % (Beznoska et al., 2023, p. 4–6). В странах ОЭСР налоговые расходы востребованы правительством как инструмент социальной поддержки, поскольку они менее заметны, чем прямые расходы, и вписываются в концепцию «бережливого государства» (Von Haldenwang et al., 2021, p. 131). И если налоговые расходы в пользу домохозяйств нацелены на формирование совокупного спроса, то налоговые расходы в пользу бизнеса должны запустить рост совокупного предложения через стимулирование инвестиций, поощрение инноваций, повышение конкурентоспособности, поддержку приоритетных отраслей.

По оценке Всемирного банка, наибольшее распространение в зарубежных странах получили пять видов поддержки экономических субъектов: выдача новых кредитов (28 % от всех мер), предоставление налоговых льгот (23 %), отсрочка платежей (17 %), субсидирование выплат по заработной плате (10 %) и регуляторные послабления (7 %)5. Основные меры поддержки во многих стра-

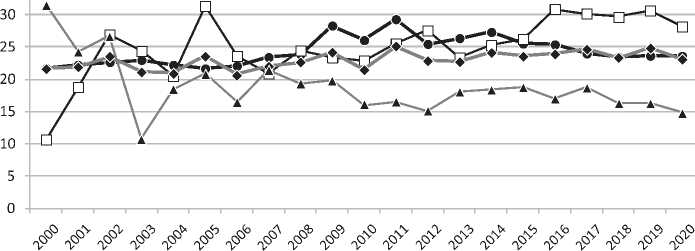

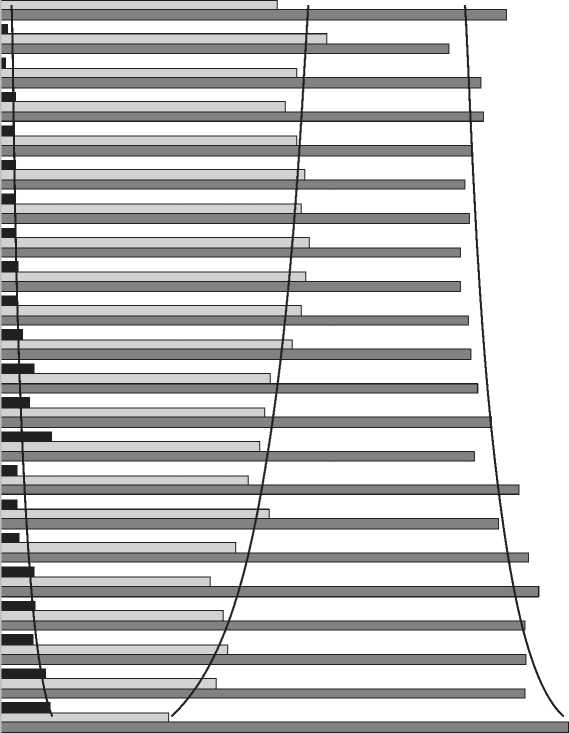

Структура налоговых расходов в разрезе налоговой базы по группе стран G20 представлена на рисунке 3.

0 10 20 30 40 50 60 70 80

^И Налоги на собственность Логарифмическая (Налоги на собственность)

I I Налоги на товары и услуги Логарифмическая (Налоги на товары и услуги)

I I Налоги на доход Логарифмическая (Налоги на доход)

Рис. 3. Структура налоговых расходов в разрезе налоговой базы по группе стран G20, % / Fig. 3. Structure of tax expenditure by tax base for the group of G20 countries, % URL: handle/10986/36296/ (дата обращения: 25.05.2024).

Обобщенная структура налоговых баз представлена тремя группами налогов: на доходы, на товары и услуги, на собственность. В динамике наблюдается устойчивое снижение доли налоговых расходов по налогообложению собственности и увеличение целевых налоговых льгот по обложению товаров и услуг. Однако последние к 2020 году снизились на 15 %. Целевые налоговые расходы по налогообложению доходов после 2008 года не характеризуются постоянным трендом, в 2021-м их прирост составил 13 % к предыдущему году. Таким образом, фискальная политика после пандемийного 2020 года смещается в сторону обложения доходов.

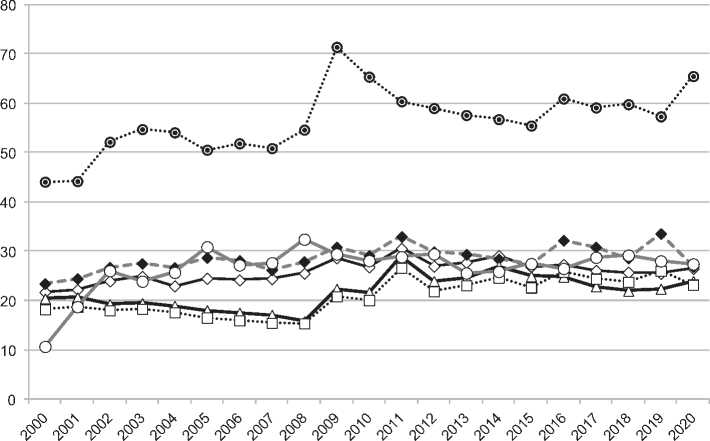

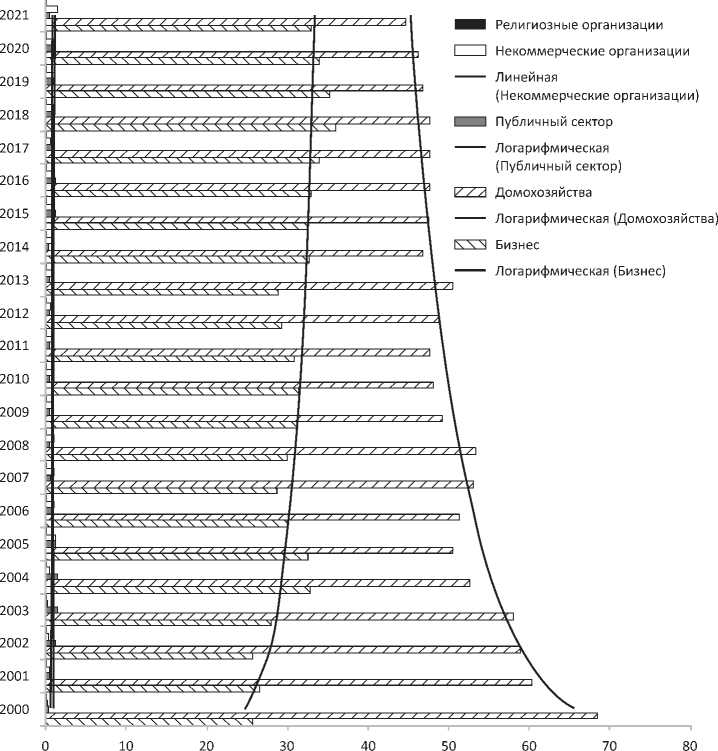

Налоговые расходы в разрезе бенефициаров также могут «информировать» о приоритетах в социально-экономической политике стран. К бенефициарам относятся бизнес, домохозяйства, государственный сектор, международные организации, некоммерческие организации (НКО), фонды, религиозные организации и др. (рис. 4).

Рис. 4. Структура налоговых расходов в разрезе по группе стран G20, % / Fig. 4. Structure of tax expenditure by group of G20 countries, %

Основные тенденции в структуре бенефициаров связаны со снижением налоговых расходов для домохозяйств – с 68,4 % в 2000 году до 44,7 % в 2021м. Показатели в пользу льготирования бизнеса возрастали поступательно – с 25,7 % в 2000 году до 33 % в 2021-м. Другие группы бенефициаров имеют существенно меньшие доли в структуре налоговых расходов; самый значительный рост упущенных доходов в своей группе показали НКО – с 0,13 % в 2000 году до 1,52 % в 2021-м году.

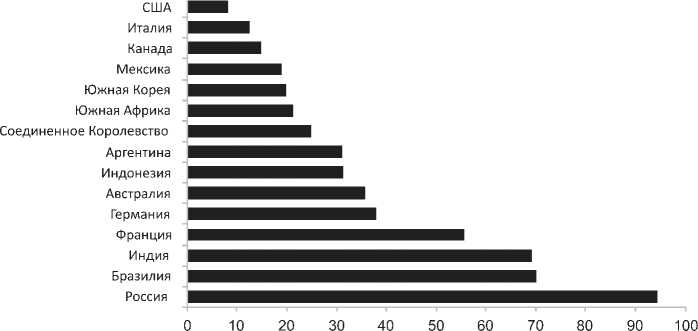

Налоговые расходы, связанные со стимулированием бизнеса, включают льготы и преференциальные режимы: вычеты и освобождения, отсрочки по уплате, налоговые кредиты и льготы и пр. Данные меры предусмотрены для различных секторов экономики. Страны G20 проранжированы по доле налоговых расходов, связанных с поддержкой бизнеса в общих налоговых расходах (рис. 5). Для проведения оценки взят 2020 год, так как по 2021 году расходы показали только часть стран.

Рис. 5. Рейтинг стран G20 по доле налоговых расходов в общих налоговых расходах (%), направленных на поддержку бизнеса в 2020 г. / Fig. 5. Rating of G20 countries by the share of tax expenditures in total tax expenditures (%) aimed at supporting business in 2020

В 2020 году у четырех стран доля налоговых расходов, направленных на поддержку бизнеса, в общем объеме налоговых расходов превысила 50 %. Россия лидировала по доле налоговых расходов на поддержку бизнеса (94,5 %); на втором месте оказалась Бразилия (70,15 %), на третьем – Индия (69,33 %). В 2018 году третье место занимала Япония (51,81 %), однако это был последний год, когда страна представила показатели. В 2020 году четвертое место досталось Франции (55,7 %). Еще четыре страны превысили 30%-ный порог: Германия, Австралия, Индонезия, Аргентина. У Великобритании и ЮАР показатели 24,99 и 21,23 % соответственно; доля остальных стран – менее 20 %. Замыкают выборку стран США с долей налоговых расходов на поддержку бизнеса 8,18 %. Из значимых изменений по сравнению с 2018 годом можно отметить показатели Мексики: в 2018 году страна занимала девятое место с долей 32,4 %, а в 2020-м – уже двенадцатое (18,95 %); Индия увеличила долю налоговых расходов в пользу бизнеса с 53,85 до 69,33 % (на 29 %).

Таблица 2 / Table 2

Налоговые расходы, связанные с привлечением/продвижением инвестиций и поддержкой приоритетных секторов экономики, в отдельных странах G20 в 2016–2020 гг. /

Tax expenditures related to attracting/promoting investments and supporting priority sectors of the economy in selected G20 countries, 2016–2020

|

Год |

Страна |

||||||||

|

Канада |

Франция |

Германия |

Индия |

Индонезия |

Италия |

Мексика |

Россия |

Южная Корея |

|

|

Цель политики: привлечение/стимулирование инвестиций, % от общих налоговых расходов |

|||||||||

|

2016 |

6,32 |

0,42 |

0,04 |

18,26 |

23,28 |

0,88 |

0,15 |

0,01 |

3,11 |

|

2017 |

6,54 |

0,42 |

0,42 |

22,63 |

9,23 |

1,35 |

0,12 |

0,01 |

2,71 |

|

2018 |

7,97 |

0,44 |

0,61 |

25,27 |

10,33 |

1,90 |

0,30 |

0,02 |

4,03 |

|

2019 |

8,78 |

0,47 |

0,12 |

19,63 |

9,37 |

2,69 |

0,04 |

0,49 |

2,12 |

|

2020 |

7,91 |

0,47 |

0,20 |

– |

12,14 |

1,68 |

0,04 |

1,21 |

1,37 |

|

Rank (2020) |

2 |

6 |

7 |

– |

1 |

3 |

8 |

5 |

4 |

|

Цель политики: привлечение/стимулирование инвестиций, % от ВВП |

|||||||||

|

2016 |

0,39 |

0,016 |

0,0004 |

0,34 |

0,36 |

0,08 |

0,005 |

0,001 |

0,06 |

|

2017 |

0,43 |

0,017 |

0,004 |

0,40 |

0,16 |

0,03 |

0,005 |

0,002 |

0,06 |

|

2018 |

0,50 |

0,018 |

0,005 |

0,32 |

0,18 |

0,04 |

0,011 |

0,002 |

0,09 |

|

2019 |

0,57 |

0,019 |

0,001 |

0,28 |

0,16 |

0,07 |

0,002 |

0,003 |

0,06 |

|

2020 |

0,52 |

0,019 |

0,002 |

– |

0,19 |

0,04 |

0,002 |

0,005 |

0,04 |

|

Rank (2020) |

1 |

5 |

8 |

– |

2 |

4 |

7 |

6 |

3 |

|

Цель политики:развитие приоритетного сектора экономики или вида деятельности, % от общих налоговых расходов |

|||||||||

|

2016 |

– |

31,43 |

21,56 |

16,03 |

21,96 |

0,75 |

3,60 |

45,06 |

30,04 |

|

2017 |

– |

32,69 |

21,74 |

16,61 |

22,60 |

1,59 |

4,49 |

58,30 |

31,42 |

|

2018 |

– |

30,75 |

21,33 |

20,44 |

23,70 |

1,60 |

4,06 |

47,35 |

27,99 |

|

2019 |

– |

31,55 |

21,63 |

18,67 |

23,87 |

1,51 |

3,29 |

37,17 |

26,53 |

|

2020 |

– |

34,86 |

20,09 |

– |

24,43 |

1,50 |

1,96 |

40,91 |

25,85 |

|

Rank (2020) |

– |

2 |

5 |

– |

4 |

7 |

6 |

1 |

3 |

|

Цель политики: развитие приоритетного сектора экономики или вида деятельности, % от ВВП |

|||||||||

|

2016 |

– |

1,17 |

0,19 |

0,30 |

0,34 |

0,08 |

0,12 |

7,31 |

0,67 |

|

2017 |

– |

1,30 |

0,19 |

0,29 |

0,38 |

0,05 |

0,17 |

11,10 |

0,62 |

|

2018 |

– |

1,26 |

0,19 |

0,26 |

0,42 |

0,05 |

0,15 |

6,95 |

0,66 |

|

2019 |

– |

1,26 |

0,19 |

0,26 |

0,42 |

0,05 |

0,12 |

5,44 |

0,63 |

|

2020 |

– |

1,36 |

0,17 |

_ |

0,38 |

0,06 |

0,08 |

5,52 |

0,71 |

|

Rank (2020) |

– |

2 |

5 |

4 |

7 |

6 |

1 |

3 |

|

Поддержку инвестиций через целевые налоговые льготы в качестве цели политики указали девять стран. Больший объем налоговых расходов по доле в ВВП в 2020 году у Канады (0,52 %) и Индонезии (0,19 %). Затем следуют Италия (0,04 %), Южная Корея (0,04 %), Франция (0,019 %). По доле в общих налоговых доходах ранжирование следующее: Индонезия (12,14 %), Канада (7,91 %), Италия (1,68 %), Южная Корея (1,37 %), Россия (1,21 %), Франция (0,47 %). Индия в 2020 году не выделила налоговые расходы по данной цели, но в период с 2016 по 2019 год была в тройке лидеров и предоставляла льготы на поддержку инвестиций.

Основные типы налогов, применяемые Канадой для стимулирования инвестиций, – вычеты, льготы, скидки, возвраты и отсрочки по корпоративным налогам и личным налогам на доходы. В Канаде выделяются восемь основных видов налоговых расходов; для оценки большинства налоговых расходов по подоходному налогу применяются модели микросимуляции, для корпоративного подоходного налога – микромоделирование. Индонезия и Индия применяют только налоговые вычеты по корпоративному налогу на доходы; Италия – льготы, скидки и возвраты по корпоративным налогам на доходы и сниженный тариф по налогу на прирост капитала, а также другие формы. Самые распространенные типы поддержки в Корее – освобождения, налоговые льготы, скидки, возвраты, вычет по корпоративному налогу на доходы, освобождения по таможенным пошлинам, НДС, акцизам. Франция стимулирует инвестиции через освобождение по НДФЛ, вычеты, освобождения, сниженный тариф по налогу на прибыль, пониженную ставку и вычеты по налогам на прибыль. Только Россия из рассмотренных стран использует нулевую ставку по налогу на прибыль организаций; кроме того, в Российской Федерации применяются пониженные ставки, освобождения и вычеты, в том числе освобождение и вычет по НДС.

Данные таблицы 2 позволяют сделать несколько важных заключений о роли налоговых расходов в поддержке приоритетных секторов экономики в рассматриваемой группе стран. Здесь абсолютным лидером по объемам налоговых расходов в ВВП и налоговых доходах является Россия (5,52 и 40,91 % соответственно); на втором месте – Франция (1,36 и 34,86 % соответственно).

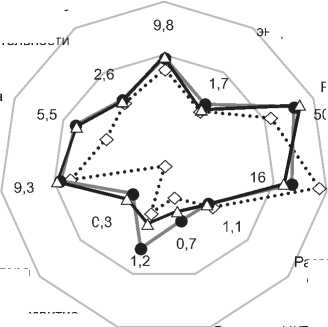

В структурном разрезе российские приоритетные сектора экономики, получившие налоговые послабления в 2020 году (в % от ВВП), отражают особенности страновой хозяйственной деятельности: 40 % приходится на добывающий сектор, 23 % – сектор финансовых услуг, 10 % – на сельскохозяйственный сектор. При этом с 2016 по 2020 год доля финансового сектора в налоговых расходах сократилась с 68 до 23 %; доля сельхозсектора – с 6 до 10 % и, напротив, возросли доля добывающего сектора с 13 до 40 %, доля транспортного сектора – с 5 до 9 %, доля продвижения экспорта – с 1 до 6 % (рис. 6).

Во Франции больший объем налоговых расходов по рассматриваемой целевой группе пришелся на сектор жилья/недвижимости – 35 % в 2020 году (43 % в 2016-м), на развитие транспорта – 6 % в 2020 году (3 % в 2016-м), на поддержку МСП – 3 % в 2020 году (8 % в 2016-м). Франция на всем рассматриваемом отрезке отражала налоговые расходы в интересах ИКТ-сектора, чья доля оставалась вполне стабильной – 4 % в 2016–2017 годах и 3 % с 2018

Развитие сельского хозяйства

Продвижение наукоемкой деятельност

Продвижение экспорта

Развитие транспортного сектора

0,8

азвитие жилищного сектора / сектора недвижимости

Развитие сектора финансовых услуг

Развитие сектора добычи

U,о

Развитие ИКТ-сектора

Развитие производственного сектора

Рис. 6. Структура налоговых расходов по приоритетным секторам экономики в России в 2016, 2020, 2021 гг., % от ВВП (логарифмическая шкала с выноской данных по 2020 г.) / Fig. 6. Structure of tax expenditures by priority sectors of the economy in Russia in 2016, 2020, 2021, % of GDP (logarithmic scale with data for 2020)

Развитие нергетического сектора

Развитие сектора туризма

по 2020 год, а также в интересах туристического сектора – 3 % в 2016–2019 годах и 2 % в 2020-м. На другие отрасли в 2020 году пришлось около 45 %. Франция, как и Южная Корея, отразила налоговые расходы на оборону, при этом Россия не использовала механизм налоговых расходов для поддержки сектора обороны.

В Канаде предусматривались целевые налоговые льготы в интересах приоритетных секторов в период с 2000 по 2005 год, в иные годы данная цель не выделялась. Все страны, за исключением Южной Африки, показали налоговые расходы по МСП и, за исключением Аргентины и Южной Африки, – на сельскохозяйственную сферу (традиционно одну из высокосубсидируемых). В Индонезии как налоговые расходы для приоритетных секторов учитывались только льготы и преференции для МСП.

Группировка стран в зависимости от целевой роли налоговых расходов, связанных с активизацией инвестиций и поддержкой приоритетных отраслей экономики, по критерию доли в налоговых доходах бюджета представлена в таблице 4. Страны сгруппированы на основе экспертной оценки данных по налоговым расходам.

Таблица

|

i 1 st |

> |

> |

|||||||||||||

|

a a s a о Pt Oh < |

> |

> |

> |

> |

> |

||||||||||

|

I S 1 о 2 * |

> |

> |

> |

> |

> |

> |

> |

> |

> |

> |

|||||

|

1 0 Он |

> |

> |

> |

> |

> |

> |

> |

> |

> |

> |

о 8 s |

> |

> |

> |

|

|

a a a s |

> |

о > |

> |

> |

> |

40 ^ .—< 00 й о ^ ГД > |

|||||||||

|

a a R a s |

> |

чо О С > |

4©" ^ о ^ п о > м |

'•о п о |

o' о > |

||||||||||

|

S я |

> |

||||||||||||||

|

a a к a S |

> |

> |

> |

> |

> |

> |

> |

||||||||

|

a a a a S On |

> |

> |

> |

> |

> |

> |

> |

||||||||

|

a a a a On e |

> |

> |

> |

o' п о > |

> |

> |

> |

> |

> |

> |

> |

||||

|

0 О |

о а со О X о й л а о и |

d «

Он

CD |

d К О Он о Ю О |

cd ST о о |

л о S S И и д л а S * |

Он о к cd eS4 |

Он о к СП |

’S S О о cd |

о Й О и со S О Он с |

S со Он |

н у |

о К cd К S е |

’S к Л а cd Он О о * |

S Он |

Таблица 4 / Table 4

Группировка стран в зависимости от целевой роли налоговых расходов, связанных с активизацией инвестиций и поддержкой приоритетных отраслей экономики, по критерию доли в налоговых доходах / Grouping of countries depending on the target role of tax expenditures associated with the activation of investments and support of priority sectors of the economy, by the share in tax revenues

|

Уровень налоговых расходов, связанный с поддержкой приоритетных отраслей экономики (a) |

||||||

|

нет |

низкий |

средний |

высокий |

очень высокий |

||

|

’5 в я ^ л м 8 1 э в к и * S у я Я 53 И § 2 я и Я" о се 1- м Я |

высокий |

Индонезия (+/+) |

||||

|

средний |

Канада (/–) |

|||||

|

низкий |

Мексика (–/–) Италия (c/–) |

Южная Корея (–/–) |

Россия (–/+) |

|||

|

очень низкий |

Германия (–/+) |

Франция (+/c) |

||||

|

нет |

Индия |

|||||

Примечание: (–) – тенденция к снижению; (+) – тенденция к увеличению, (с) – постоянный уровень.

Источник: в таблицах 4 и 5 приведены собственные расчеты авторов.

Относительно стабильная налоговая политика в отношении льготирования и продвижения инвестиций и поддержки приоритетных отраслей экономики через механизм налоговых расходов реализуется в Индонезии и Франции. Очень высокий уровень применения налоговых льгот и преференций характерен для России и Франции. В Мексике и Корее наблюдается сокращение масштаба использования механизма налоговых расходов для поддержки инвестиций и приоритетных отраслей. Очень низкий уровень применения налоговых расходов для стимулирования инвестиций отмечен в Германии при высоком уровне использования данного механизма для поддержки приоритетных отраслей экономики.

Большей масштабностью применения целевых налоговых льгот и преференций для регулирования инвестиционной деятельности и приоритетных отраслей характеризуется бюджетная политика Индонезии (табл. 5). Расчет интегрированного показателя проводился на основе четырех показателей (учитывались налоговые расходы, связанные и с активизацией инвестиций, и с поддержкой приоритетных отраслей экономики), каждый из которых для включения в расчет оценивался через долю в ВВП и долю в налоговых

Таблица

|

=я и £ a- « a « л я h 0 g G я S |

© S |

LD |

о |

еч |

^ |

1 |

|||

|

iqT 4) Я я я ОО |

ок o' |

еч о еЧ o' |

о °°А |

еч ко еч o' |

00 ^ о o' |

^ LT) |

О КО КО o' |

||

|

=a R « = 3 * S и 0 0 a a a « и S= g a |

и я 0 я 0 & я 0 св И я о © О'- |

о 00 S |

о о o' п |

еч |

о ‘Л |

ко ок |

О o' ^ |

LT) оо LT? еч |

3 еч |

|

к м я О'- |

СП |

o' |

ГП o' |

ко о o' |

00 о o' |

еч ‘Л LT? |

o' |

ОК еч 00 |

|

|

4) я * u и ~ я K s 0 =s и a У s R л OS Q К |

и я О я о & я О OS И я с с о^ |

o' |

о п o' |

2 еЧ |

00 о |

^ о o' |

<4 |

^ 2 еч |

|

|

к м со |

о о o' |

еч о о o' |

о 2 o' |

о ^ о o' |

еч о о o' |

LT) О о o' |

о ^ о o' |

ко еч ^ о o' |

|

|

os Q-5 |

я S к Ct Оч е |

я S к Ct Оч |

я S со О к о яс к S |

я S я Ct 2 |

Ct s

|

я g о &ч |

я о Оч о S |

Оч О |

|

доходах, как и у других стран выборки. На результат повлияло и самое высокое значение доли налоговых расходов на инвестиции в общем объеме налоговых доходов, и то, что налоговые расходы на поддержку приоритетных отраслей также находятся на высоком уровне.

На втором месте со значением интегрированного показателя 1,754 находится Россия. В целях фискального регулирования инвестиционной деятельности с 2016 года в стране стали применяться налоговые льготы для поддержки инвестиционной активности с приоритетом внутренних инвестиций. Третье место занимает Франция, политика которой более других исследуемых стран коррелирует с российским подходом, тоже выделяя широкий круг приоритетных секторов экономики. Четвертое место по масштабности налоговых расходов занимает Южная Корея, пятое – Германия: по всем включенным в оценку показателям Южная Корея имеет более высокие значения по сравнению с Германией. Италия и Мексика соответственно заняли последние позиции с наименьшими долями налоговых расходов на анализируемые цели. В интегральную оценку масштабности льгот не были включены Канада (из-за отсутствия налоговых расходов на приоритетные отрасли экономики) и Индия (из-за отказа от использования данных целевых направлений при формировании налоговых расходов).

Отметим, что выбранные показатели являются релевантными для каждой из стран. При этом для оценки важно анализировать долю налоговых расходов как в объеме бюджетных показателей, так и в объеме ВВП, поскольку уровень вмешательства государства в экономику через фискальный механизм может быть разным. Рейтинг страны отражает активность использования инструментария целевых налоговых льгот и преференций (налоговых расходов) в политике государственного регулирования.

Для оценки эффективности были рассчитаны коэффициент увеличения инвестиций (Ки) и коэффициент увеличения производства промышленной продукции (Кп). Результаты расчетов представлены в таблице 6.

Таблица 6 / Table 6

Оценка эффективности применения налоговых расходов для стимулирования инвестиций и поддержки приоритетных отраслей экономики в группе стран / Assessing the effectiveness of using tax expenditures to stimulate investment and support priority sectors of the economy in a group of countries

|

Страна |

Коэффициент |

Год |

||||

|

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

Канада |

Ки |

– |

0,90 |

0,85 |

0,85 |

1,12 |

|

Франция |

Ки |

1,02 |

0,96 |

0,92 |

0,98 |

0,96 |

|

Кп |

1,00 |

0,90 |

1,04 |

1,00 |

0,96 |

|

|

Германия |

Ки |

2,17 |

0,09 |

0,69 |

5,21 |

0,60 |

|

Кп |

– |

1,00 |

1,04 |

1,00 |

1,10 |

|

|

Индонезия |

Ки |

– |

2,27 |

0,83 |

1,09 |

0,84 |

|

Кп |

1,23 |

0,90 |

0,94 |

1,11 |

1,27 |

|

|

Страна |

Коэффициент |

Год |

||||

|

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

Италия |

Ки |

0,63 |

2,56 |

0,76 |

0,58 |

1,99 |

|

Кп |

0,61 |

1,61 |

1,07 |

0,99 |

1,02 |

|

|

Мексика |

Ки |

0,26 |

0,97 |

0,39 |

6,15 |

0,82 |

|

Кп |

0,58 |

0,69 |

1,11 |

1,22 |

1,82 |

|

|

Россия |

Ки |

– |

0,59 |

0,75 |

0,54 |

0,62 |

|

Кп |

1,05 |

0,77 |

0,78 |

0,92 |

1,21 |

|

|

Южная Корея |

Ки |

0,75 |

1,18 |

0,59 |

1,56 |

1,56 |

|

Кп |

0,87 |

0,95 |

1,08 |

0,93 |

1,09 |

|

Источник: собственные расчеты авторов на основе данных OECD6.

Анализ показывает, что коэффициенты увеличения инвестиций меняются наиболее динамично. В 2016 году коэффициент увеличения инвестиций в Германии превысил 2,17 вследствие снижения объема налоговых расходов вдвое год к году; в 2017-м коэффициент был близок к 0 (введены налоговые льготы на привлечение различных видов инвестиций). В 2019 году коэффициент превысил 5,2: в этом году правительство Германии отказалось от поддержки привлечения внутренних инвестиций (налоговые расходы по данной позиции нулевые).

В Мексике в 2019 году коэффициент увеличения инвестиций также показал крайне высокое значение – 6,15, налоговые расходы уменьшились в шесть раз и составили 15,5 % от объема 2018 года. В 2020 году коэффициент увеличения инвестиций составил 0,82, а коэффициент увеличения производства промышленной продукции поступательно рос с 2016 года и в 2020-м составил 1,82. Нужно отметить, что с 2020 года в стране усилился контроль за налоговыми поступлениями со стороны Службы налогового администрирования7. И уже в 2021 году, несмотря на экономический подъем, темп поступления номинальных налоговых поступлений снизился. В результате усиления мер контроля сокращение доходов в процентах от ВВП в 2021 году наблюдалось по всем основным видам налогов8.

В Италии в 2017 году коэффициент увеличения инвестиций составил 2,56, правительство отказалось от налоговых стимулов прямых иностранных инвестиций, объем налоговых расходов в годовом выражении сократился в 2,5 раза. В Индонезии коэффициент 2,27 был зафиксирован в 2017 году, когда объем налоговых расходов снизился более чем в два раза. Коэффициент

Демидова С. Е., Тюрина Ю. Г. Оценка эффективности и масштабности управления налоговыми расходами на поддержку... увеличения производства промышленной продукции не показал «выбросов», основные значения находятся в диапазоне от 0,58 (Мексика) до 1,82 (Мексика). Налоговые расходы, связанные с поддержкой МСП в Мексике, присутствовали в 2016, 2017 и 2018 годах. В 2017-м налоговую поддержку также получал энергетический сектор.

Рассчитанные коэффициенты показывают изменения в налоговобюджетной политике, сигнализируют о решениях, принимаемых в пользу введения новых налоговых льгот или модернизации имеющихся.

ОБСУЖДЕНИЕ

Актуальность темы налоговых расходов обусловлена развитием методологии вопроса, внедрением процедур учета и оценки налоговых расходов в бюджетные процессы многих стран, цифровизацией налоговых процедур, позволяющей собирать информацию об использовании налоговых льгот и преференций.

Период пандемии COVID-19 характеризовался значительным расширением мер государственной поддержки в разных странах: от налоговых льгот, освобождений и преференций до широкого использования субсидий. В качестве показателей восстановления экономической активности после пандемии правительствами оценивались результаты воздействия различных инструментов поддержки отрасли и стимулирования хозяйственной деятельности. Одно из исследований анализа фискальных мультипликаторов показало, что в теории субсидии эффективнее по сравнению с налоговыми льготами (Буздалина и Бондаренко, 2020, с. 114), однако практически все страны ОЭСР применяют инструментарий налоговых расходов: в Германии выделяют 86 видов таких расходов, их объем оценивается в 0,74 % ВВП, в Нидерландах – 101 (2 % ВВП), в Испании – 139 (4,6 % ВВП), в США – 164 (6 % ВВП), в Канаде – 175 (6,6 % ВВП), в Великобритании – 362 (12,8 % ВВП) и во Франции – 486 (2,2 % ВВП)9.

Среди отраслевых приоритетов поддержки большинством стран выделяются сельскохозяйственная отрасль (из-за сезонности и подверженности воздействию эндогенных факторов), транспортная сфера (в силу высокой социально-экономической значимости), а также малый бизнес (из-за отсутствия запаса прочности для продолжения деятельности в условиях экономической дестабилизации). Финансовый кризис 2008–2009 годов привел к тому, что традиционно коммерческая финансовая сфера стала одной из приоритетных для государственной поддержки. Стремительное развитие цифровых технологий и санкционные ограничения выделили для поддержки также ИКТ-сферу (особенно широкие меры характерны для российской практики).

В ряду приоритетных в данном исследовании не рассматривается направление, связанное с энергопереходом (авторы изучают данный вопрос отдельно (Tyurina et al., 2023)). В этом направлении важно разделять компании добывающего сектора на энергетические и прочие.

В России отраслевое многообразие и объемы налоговых льгот и преференций определяются политико-экономическими приоритетами. Так, в 2016–2018 годах это была поддержка финансового сектора, в 2019–2020 годах – добывающего сектора. Однако следует учесть, что в данном исследовании не анализируются объемы субсидирования, которые могут скорректировать ранжирование. В России, например, выделяются нефтегазовые и ненефтегазовые (в том числе ввозные) пошлины, налог на добавленную стоимость, налог на прибыль. Для проведения оценки эффективности действующих инвестиционных налоговых льгот в 2022 году Минфином России совместно с ФНС России была запущена в эксплуатацию аналитическая система «Эффективность льгот»10. С ее использованием проведен анализ эффективности 35 инвестиционных налоговых льгот за 2017–2021 годы. В целом большинство действующих инвестиционных налоговых льгот признаны эффективными, а 12 преференциальных налоговых режимов – требующими «донастройки»11. По доле налоговых расходов, связанных с поддержкой приоритетных отраслей экономики, в ВВП и в общих налоговых доходах странами-лидерами являются Россия, Франция и Южная Корея. Полученные результаты могут быть объяснены, во-первых, приоритетом отраслевого подхода к поддержке и стимулированию экономических субъектов, который отвечает принципам комплексности; во-вторых – долей государства в экономике.

Масштабность налогового стимулирования соотносится с экспертной группировкой стран в зависимости от целевой роли налоговых расходов (активизация инвестиций и/или поддержка приоритетных отраслей экономики) по критерию доли в налоговых доходах. Однако включение в расчеты данных по Канаде (напомним, что в стране не выделяются целевые налоговые льготы и преференции для приоритетных отраслей экономики) изменило бы ранжирование: Канада заняла бы первое место с интегрированным показателем 3,807. Это объясняется высокой долей налоговых расходов на активизацию инвестиций как в общих налоговых расходах, так и в ВВП (при этом в расчете многомерной средней участвуют только два показателя средних).

Проведенная оценка эффективности налоговых льгот и преференций отражает соотношение между темпами изменений анализируемых показателей и темпами изменений налоговых расходов. Взгляд через динамику коэффициентов, отражающих взаимосвязь налоговых расходов с отдельными социально-экономическими показателями в выборке стран, указывает на тенденцию, а не на статистические закономерности в более узком смысле. Данную оценку целесообразно проводить для межстранового сравнения.

Авторы намерены продолжить исследование эффективности налоговых расходов в части использования большего количества экономических показателей, с дальнейшим расчетом интегрального показателя и ранжирования стран. Основными ограничениями исследования являются методологические особенности в понимании налоговых расходов и отсутствие единых правил публикации отчетов и оценок налоговых расходов.

Непротиворечивую систему отчетности удалось сформировать в Германии, однако и здесь отмечаются различия между налоговыми расходами, раскрытыми в отчете о субсидиях правительства страны и отраженными в отчете о субсидиях, опубликованном Кильским институтом мировой экономики (Laaser et al., 2020).

Чтобы обеспечить лучшую сопоставимость национальных отчетов о налоговых расходах, эти отчеты должны публиковаться регулярно, в идеале ежегодно, на основе прозрачных определений. При этом даже Министерство финансов Канады, страны с многолетним системным подходом к управлению налоговыми расходами, отмечает задержку полных данных для оценки налоговых расходов по НДС в диапазоне от одного до двух лет. В Канаде применяется практика подготовки и обнародования одного-трех подробных отчетов о конкретных налоговых расходах, в том числе содержащих качественную оценку, хотя правительственные оценки эффективности налоговых расходов, как правило, опускают вопросы влияния налоговых льгот на поведение бенефициаров и показатели экономической активности. Согласимся с исследователями, которые считают необходимым разработать единый стандарт отчетности под координацией международной организации (такую роль могла бы взять на себя ОЭСР).

Объектом дальнейших исследований остается системный анализ инструментов государственного стимулирования и их комбинация для достижения целей социально-экономического развития. Один из основных принципов, которым мы полагаем руководствоваться, – «принцип реализма», сформулированный Международным валютным фондом как учет в прогнозах всего спектра фискальных операций, включая налоговые расходы12. Особенно важным это представляется для федеративных государств с масштабными и объемными налоговыми расходами на всех уровнях управления. Поступательное увеличение роли межбюджетных трансфертов в Мексике может снизить стимулы для субнациональных органов власти к сбору собственных доходов (Smoke et al., 2023, p. 102–103), а значит, к управлению налоговыми расходами.

Рекомендациями для стран могут стать создание единой информационной базы по налоговым расходам и внедрение технологий искусственного интеллекта. Следует также учесть и поведенческий фактор при оценке налоговых расходов, в том числе на этапе их планирования. Тактические задачи, решению которых будет способствовать информационная система, связаны с формированием «единого окна» доступа к информации о налоговых рас- ходах, повышением операционной эффективности системы управления налоговыми расходами, обеспечением возможности в краткосрочном периоде исключать из перечня налоговых расходов те, по которым в текущем году льготы и преференции утратили силу.

ЗАКЛЮЧЕНИЕ

Сравнительная оценка использования целевых налоговых стимулов для поддержки инвестиционной активности и приоритетных отраслей экономики осуществлена на выборке стран, входящих в группу G20.

Согласно имеющейся базе данных, налоговые расходы как целевые налоговые льготы и преференции включены в механизм фискального регулирования социально-экономического развития и все большее количество стран (106 по состоянию на август 2023 года) направляют открытые данные по налоговым расходам в глобальный цифровой ресурс GTED. Особенность целевых налоговых льгот и преференций – в возможности замены на альтернативные прямые государственные расходы. Принятию обоснованных решений об объемах целевых налоговых льгот и преференций и использовании альтернативных форм способствует внедрение единой методологии оценки эффективности налоговых расходов.

В период 2000–2020 годов наблюдается устойчивое снижение доли налоговых расходов по налогообложению собственности и увеличение целевых налоговых льгот по обложению товаров и услуг. Основные тенденции в структуре бенефициаров связаны со снижением налоговых расходов в интересах домохозяйств и повышением доли бизнеса. Авторы полагают, что такое положение объясняется в том числе совершенствованием методологических подходов к содержанию базовой налоговой системы и структурным налоговым льготам. Поддержка бизнеса и отраслевой подход отвечают целям развития экономики как вклад в источники формирования, с одной стороны, совокупного спроса и, с другой стороны, совокупного предложения. У четырех стран G20 доля целевых налоговых стимулов на поддержку бизнеса в общем объеме налоговых расходов по итогам 2020 года превысила 50 %. Поддержку инвестиций через целевые налоговые льготы в качестве цели политики указали девять стран.

В части выделения приоритетных экономических секторов и их налогового стимулирования первое место, как по доле в ВВП, так и по доле в налоговых доходах, занимает Россия, на втором месте – Франция. В структурном разрезе приоритетные сектора экономики в России, получившие налоговые послабления, по убыванию доли в ВВП располагаются следующим образом: добывающий сектор, сектор финансовых услуг, сельскохозяйственный сектор, транспортный сектор, экспорт, промышленное производство, наукоемкие направления, энергетический сектор, сектор недвижимости, ИКТ, туризм.

С 2016 по 2020 год в налоговых расходах стран G20 сократились доли финансового и сельскохозяйственного секторов, возросли доли добывающего и транспортного секторов, экспорта. Большей масштабностью применения рассмотренных целевых налоговых льгот и преференций характеризуется

Индонезия – в стране высоки доли налоговых расходов по обоим направлениям; на втором месте – Россия, на третьем – Франция.

Коэффициенты увеличения инвестиций меняются наиболее динамично, отражая целевые приоритеты правительств по использованию инструментов государственной поддержки. Сверхвысокие значения коэффициента отмечаются в случаях принятия решений в пользу введения или отмены целевых налоговых льгот или существенного снижения объемов. Коэффициенты увеличения производства промышленной продукции имеют более стабильную динамику, что указывает на приоритетность отраслевого подхода в стимулировании экономической деятельности.

Масштабность применения налоговых расходов и коэффициенты, оценивающие эффективность целевых налоговых стимулов через достижение экономических показателей, могут использоваться для межстранового сравнения. Однако для повышения точности оценок в этой области на уровне национальных правительств необходимо разработать близкие методологические подходы к пониманию налоговых расходов, придерживаться единых сроков подготовки отчетности (календарный год, поскольку бюджетный год в странах отличается), развивать национальные цифровые ресурсы по управлению налоговыми расходами.

Список литературы Оценка эффективности и масштабности управления налоговыми расходами на поддержку инвестиций и приоритетных отраслей экономики в странах G20 в период внешних шоков

- Буздалина О. Б., Бондаренко Н. О. Анализ концепции налоговых расходов бюджета и ее реализации в Российской Федерации // Финансовая жизнь. 2020. № 1. С. 113–116. EDN: GHJDVL.

- Какаулина М. О., Горлов Д. Р. Оценка влияния налоговых льгот на инвестиционную активность в особых экономических зонах Российской Федерации // Journal of Applied Economic Research. 2022. Т. 21, № 2. С. 282–324. https://doi.org/10.15826/vestnik.2022.21.2.011. EDN: ISCLFB.

- Пансков В. Г. Необходим новый подход к налоговому регулированию российской экономики // Этап: Экономическая теория, Анализ, Практика. 2020. № 1. С. 26–46. https://doi.org/10.24411/2071-6435-2020-10002. EDN: UZBLUQ.

- Рассказова Н. В., Цатурян Д. М. Развитие малого бизнеса в США: характерные черты и тенденции // Актуальные вопросы современной экономики. 2019. № 3–1. С. 329–337. EDN: MAJJCF.

- Abbas S., Graepel Th. The influence of personal taxes on spending trends and economic activity [Электронный ресурс] // Researchgate. 2024. 10 p. https://doi.org/10.13140/RG.2.2.22473.35686. URL: https://www.researchgate.net/publication/383262016_The_Influence_of_Personal_Taxes_on_Spending_Trends_and_Economic_Activity (дата обращения: 14.05.2024).

- Balasoiu N., Chifu I., Oancea M. Impact of direct taxation on economic growth: Empirical evidence based on panel data regression analysis at the level of EU countries // Sustainability. 2023. Vol. 15, № 9. Art. № 7146. https://doi.org/10.3390/su15097146.

- Beznoska M., von Haldenwang Ch., Schüler R. M., Tax expenditures in OECD countries. Findings from the Global Tax Expenditures Database // IDOS Discussion Paper. 2023. № 7. 14 p. https://doi.org/10.23661/idp7.2023.

- Bosworth B. P. Tax incentives and economic growth. Washington, D.C.: Brookings Institutions, 1984. 208 p.

- Desai M., Goolsbee A. Investment, overhang, and tax policy // Brookings Papers on Economic Activity. 2004. № 2. P. 285–355. https://doi.org/10.1353/eca.2005.0004.

- Freire-Gonzalez J. Environmental taxation and the double dividend hypothesis in the CGE modeling literature: A critical review // Journal of Policy Modeling. 2018. Vol. 40, № 1. P. 194–223. https://doi.org/10.1016/j.jpolmod.2017.11.002.

- Gale W. G., Haldeman C. The Tax Cuts and Jobs Act: Searching for supplyside effects // National Tax Journal. 2021. Vol. 74, № 4, P. 895–914. https://doi.org/10.1086/717132.

- Laaser C.-F., Rosenschon A., Schrader K. Subventionsschub durch Corona? // Wirtschaftsdienst. 2020. Vol. 100. P. 640–642. https://doi.org/10.1007/s10273-020-2724-1.

- Laffer A. B., Seymour J. P. The economics of the tax revolt: A reader. New York: Harcourt Brace Jovanovich, 1979. 138 p.

- Pigou A. C. The economics of welfare. London: Macmillan & Co, 1920. 976 p.

- Smoke P., Tosun M. S., Yilmaz S. Subnational government responses to the Covid-19 pandemic: Expectations, realities and lessons for the future // Public Administration and Development. 2023. Vol. 43, № 2. P. 97–105. https://doi.org/10.1002/pad.2010.

- Sokolovska A., Zatonatska T. Debatable aspects of the concept of tax expenditures // Ekonomika. 2022. Vol. 101, № 2. P. 109–124. https://doi.org/10.15388/Ekon.2022.101.2.7.

- Streeter J. L. How do tax policies affect individuals and businesses? [Электронный ресурс] // Stanford Institute for Economic Policy Research (SIEPR). 2022. Oct. 12 p. URL: https://siepr.stanford.edu/publications/policy-brief/how-do-tax-policies-affect-individuals-and-businesses (дата обращения: 14.05.2024).

- Tyurina Yu., Frumina S., Demidova S. et al. Estimation of tax expenditures stimulating the energy sector development and the use of alternative energy sources in OECD Countries // Energies. 2023. Vol. 16, № 6. Art. № 2652. https://doi.org/10.3390/en16062652.

- Von Haldenwang C., Kemmerling A., Redonda A. et al. Chapter 9. The politics of tax expenditure // Handbook on the politics of taxation / Ed. by L. Hakelberg, L. Seelkopf, Cheltenham, Northampton: Edward Elgar Publishing, Inc., 2021. P. 128–145. https://doi.org/10.4337/9781788979429.00018.