Оценка эффективности выездных налоговых проверок

Автор: Ледовская Д.А., Подоплелова А.А.

Журнал: Вестник экономики, управления и права @vestnik-urep

Рубрика: Научный дебют

Статья в выпуске: 2 (47), 2019 года.

Бесплатный доступ

В данной статье отражена процедура проведения выездных налоговых проверок и проведен анализ их эффективности по России в целом и по Челябинской в частности области за последние 3 года.

Выездная налоговая проверка, налог, доначисления, нарушение, эффективность

Короткий адрес: https://sciup.org/142226711

IDR: 142226711 | УДК: 336.225

Evaluating the effectiveness of field tax audits

This article reflects the procedure of on-site tax audits and analyzes their effectiveness in Russia and the Chelyabinsk region over the past 3 years.

Текст научной статьи Оценка эффективности выездных налоговых проверок

*

Наибольший страх у налогоплательщиков вызывает выездная налоговая проверка, так как в ходе нее не только выявляются нарушения и доначисляются налоги, но и проверяющие продолжительное время находятся на территории организации.

Предмет выездной налоговой проверки - правильность исчисления налогов и их своевременная уплата, если иное не предусмотрено гл.14 Налогового кодекса РФ (далее - НК РФ)[1].

Основными нормативными документами, регулирующими выездные налоговые проверки, являются: Конституция РФ, Налоговый кодекс РФ (ст. 89), Приказ ФНС России от 30.05.2007 № ММ-3-06/333 (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок».

Существует Концепция выездных проверок (приказ ФНС № ММВ-7-2-297), согласно которой налоговая формирует свой план, основывающийся на оценке рисков работы компании. Контроль осуществляется выборочно.

Вероятность включения организации в план проверок значительно повышается,

* *

если ее деятельность характеризуется следующими факторами [4]:

-

- низкая налоговая нагрузка;

-

- отражение в налоговой отчетности убытков на протяжении двух и более лет;

-

- низкая рентабельность;

-

- зарплата сотрудников ниже отраслевого уровня в регионе;

-

- значительные суммы налоговых вычетов за отчетный период (свыше 89% от НДС);

-

- неоднократное приближение к предельным показателям, позволяющим применять специальные налоговые режимы (например, в плане УСН: остаточная стоимость активов стремится к 150 млн рублей, доходы на уровне 60 млн рублей, численность около 100 человек, доля участия иных компаний приближается к 25%);

-

- динамика роста расходов опережает динамику роста доходов организации;

-

- неоднократное снятие организации с учета и постановка на учет в разных налоговых органах.

Если у организации имеются данные признаки, то это еще не значит, что ей грозят налоговые санкции, так как проведение выездной налоговой проверки не тождественно налоговому правонарушению, за которое предусмотрена ответственность.

Существует несколько видов проверок:

-

- сплошные (анализируется вся документация) и выборочные (проверяется конкретный документ);

-

- комплексные (проверяется порядок уплаты нескольких налогов или учета нескольких операций) и тематические (проверяется правильность перечисления только одного типа налога);

-

- плановые (по заранее составленному плану) и внеплановые (проверка осуществляется по отдельному запросу).

Выездная налоговая проверка условно подразделяется на следующие этапы [2]:

-

- подготовительные мероприятия к проведению проверки;

-

- предъявление документа о проведении проверки;

-

- непосредственное осуществление ревизии на месте;

-

- оформление окончательных итогов проверки;

-

- обжалование итогов проверки.

Согласно п. 1ст. 89 Налогового кодекса РФ для проведения налогового контроля необходимо издание официального документа, которым является решение руководителя налогового органа или его заместителя.

Пункт 2 ст. 89 НК РФ указывает, какая информация должна содержаться в документе о проведении проверки, например, цель проведения и период проверки.

После вручения решения и предъявления служебного удостоверения проверяющий имеет право беспрепятственно пройти в помещение организации для проведения ревизии.

Для того чтобы провести проверку, законом предоставляется фиксированный срок. Так, п. 6 ст. 89 Налогового кодекса РФ установлено, что срок контроля не должен превышать 2 месяцев. Допускается продление до 4 месяцев, и как исключительная мера - 6 месяцев. Срок начинает отсчитываться с момента подписания документа о назна- чении ревизии и заканчивается в момент подготовки справки о проверке [3].

Раздел 5 Письма ФНС России от 25.07.2013г. №АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок» устанавливает, какие мероприятия проводятся в процессе проверки, например, инвентаризация имущества, инспекция различных объектов и т.д.

По окончании ревизии директору организации выдается справка, в которой указываются основные сведения о проверке. Далее не позднее двух месяцев с момента составления справки формируется акт, в котором подводятся окончательные итоги и делается вывод о наличии нарушений. Согласно п. 3.1 ст. 100 Налогового кодекса РФ к акту необходимо прилагать доказательную базу заявленных тезисов в виде подтверждающих документов [5].

Пунктом 6 ст. 100 Налогового кодекса РФ компании, имеющей возражения против обстоятельств, указанных в акте проверки, предоставлены возможности по обжалованию в течение 1 месяца со дня ознакомления с актом.

Согласно п. 1 ст. 101 Налогового кодекса РФ фискальные органы,изучив представленные возражения, в период до 10 дней принимают решение. Если впоследствии проверяемое юридическое или физическое лицо будет не согласно с итогами принятых решений, оно в соответствии со 139.1 Налогового кодекса РФ имеет право апелляционного обжалования.

Далее рассмотрим и проанализируем результаты выездных налоговых проверок.

Данные о количестве выездных налоговых проверок по России и Челябинской области за 2016, 2017 и 2018 года представлены на рисунке 1.

Из рисунка 1 видно, что каждый год 99% проверок по Челябинской области заканчиваются с выявлением нарушений.

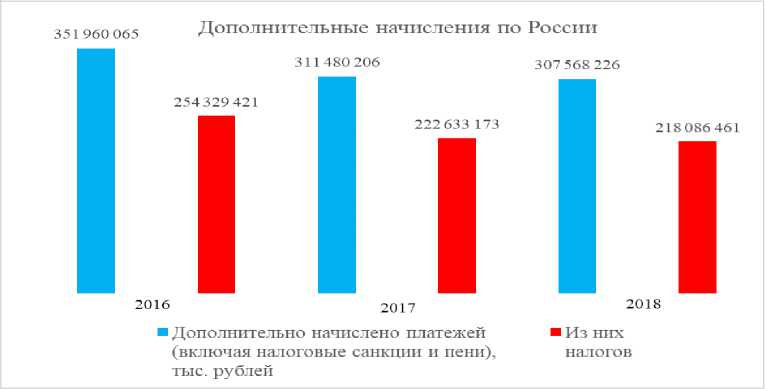

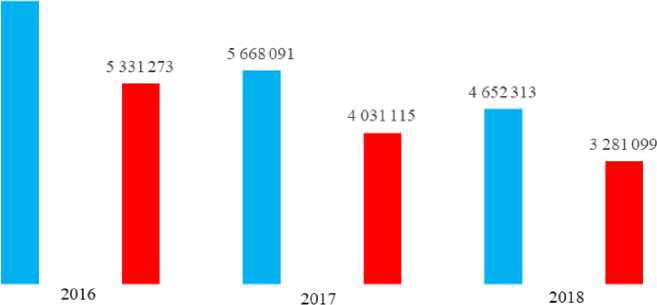

Данные о дополнительных начислениях по России и Челябинской области за 2016, 2017 и 2018 года представлены на рисунках 2 и 3 соответственно.

Рисунок 1. Данные о количестве выездных налоговых проверок

Рисунок 2. Данные о дополнительных начислениях по России

Дополнительные начисления по Челябинской области 7 529105

-

■ Дополнительно начислено платежей ■ Из них (включая налоговые санкции и пени), налогов тыс. рублей

Рисунок 3. Данные о дополнительных начислениях по Челябинской области

Таблица 1. Анализ результатов выездных налоговых проверок по России

|

2016 |

2017 |

2018 |

|

|

Доначисления в среднем на 1 проверку, тыс. руб. |

13 515 |

15 447 |

21 733 |

|

Изменение в абсолютном выражении, тыс. руб. |

1 933 |

6 286 |

|

|

Темп прироста, % |

14,30 |

40,69 |

Таблица 2. Анализ результатов выездных налоговых проверок по Челябинской области

|

2016 |

2017 |

2018 |

|

|

Доначисления в среднем на 1 проверку, тыс. руб. |

12 008 |

12 652 |

13 446 |

|

Изменение в абсолютном выражении, тыс. руб. |

644 |

794 |

|

|

Темп прироста, % |

5,36 |

6,28 |

2016 2017 2018

–– Охват выездными налоговыми проверками организаций и ИП ––Эффективность выездных налоговых проверок, млн. рублей

Рисунок 4. Показатели эффективности и охвата выездными налоговыми проверками по Челябинской области

Проанализировав представленные выше данные, можно сделать вывод о том, что с каждым годом идет тенденция к снижению количества выездных налоговых проверок, при этом их эффективность растет.

Есть шанс заранее избежать или снизить последствия выездных налоговых проверок. Для этого можно воспользоваться услуга-

ми внешнего аудита, заключив договор с профильной компанией, наладить внутренний аудит, который позволит содержать документацию в порядке. А также можно пригласить специализированных консультантов, которые проведут имитацию выездной налоговой проверки, рассмотрят возможные сценарии, укажут на риски.

Список литературы Оценка эффективности выездных налоговых проверок

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146ФЗ (ред. от 27.12.2018).

- Макарьева В.И. Как правильно подготовиться к налоговой проверке. М.: Налоговый вестник, 2016. 352 c.

- Процедура проведения выездных налоговых проверок [Электронный ресурс] // Федеральная налоговая служба. URL: https://www.nalog.ru/rn77/taxation/reference_work/ reglament_vnp

- Тылик П. Выездная налоговая проверка: как работает фактор внезапности? [Электронный ресурс] // Клерк.ру практическая помощь бухгалтеру, 2018. URL: https://www.klerk.ru/ buh/articles/474758

- Тылик П. Как проводят выездные налоговые проверки: схема пошагово [Электронный ресурс] // Клерк.ру практическая помощь бухгалтеру, 2018. URL: https://www.klerk.ru/ authors/6048