Оценка экономических рисков ущербов от дисбаланса целевых характеристик методом анализа иерархий на промышленном предприятии

Автор: Алабугин Анатолий Алексеевич, Шагеев Денис Анатольевич

Рубрика: Экономика и финансы

Статья в выпуске: 2 т.8, 2014 года.

Бесплатный доступ

Данная статья является логическим продолжением цикла публикаций по направлению исследования управления развитием промышленного предприятия по показателям дисбаланса. В статье предложена методика оценки экономических рисков ущербов от дисбаланса целевых характеристик при помощи метода анализа иерархий. Апробация предложенной методики реализовывалась на промышленном предприятии ЗАО«Челябинский завод металлоконструкций» в проекте «Модернизация основных производственных фондов».

Экономический риск ущерба от дисбаланса, целевая характеристика, иерархия, заинтересованная сторона, специальная функций управления развитием предприятия по показателям дисбаланса, стратегия развития

Короткий адрес: https://sciup.org/147156059

IDR: 147156059 | УДК: 65.012.12

Assessment of economic risks of damages from imbalance of target characteristics by method of analysis of hierarchies at industrial enterprise

The article is a logical continuation of a cycle of publications in the field of research of management of industrial enterprise development by imbalance indicators. In the article the technique of assessment of economic risks of damages from imbalance of target characteristics by means of a method of the analysis of hierarchies is given. Approbation of the technique given is implemented at private company «Chelyabinsk Steel Structures Plant» in«Upgrade of Fixed Business Assets» project.

Текст научной статьи Оценка экономических рисков ущербов от дисбаланса целевых характеристик методом анализа иерархий на промышленном предприятии

Анализ рисковых ситуаций целесообразно проводить с применением метода анализа иерархий на примере проекта, разрабатываемого и реализуемого предприятием совместно с группами заинтересованных сторон. Среди современных методов исследования операций известен и широко применяется метод анализа иерархий (МАИ) Т. Саати [3], который позволяет решать задачу многокритериального выбора слабо формализованных альтернатив. В МАИ предлагается математическая обработка экспертных оценок на основе матричных вычислений и аддитивной свертки критериев.

Основным инструментом для сбора данных, благодаря которому метод практически не имеет аналогов при работе с качественной информацией, является процедура попарных сравнений. Анализ структуры модели, которой оперирует МАИ, проводится с помощью процедур, разработанных в теории графов. При проведении процедуры согласования и при решении обратной задачи используются методы оптимизации (нелинейного программирования). Производить оценку экономических рисков от дисбаланса (ЭРУД) целевых характеристик в подходе МАИ предлагается с помощью специальной программы поддержки принятия решений (СППР) «Выбор» [4].

Для агрегирования мнений экспертов принимается среднегеометрическое значение. Усреднение суждений экспертов может быть осуществлено и на уровне собственных векторов матриц парных сравнений. При этом результаты будут эквивалентны тем, которые получены на уровне элементов матриц, если однородность составленных матриц достаточна и удовлетворяет условию ОС ≤ 0,1(0,2) [3].

Полученные агрегированные оценки вероятности наступления рисковых событий после про- хождения всех уровней иерархии в прямом и обратном порядке обозначим как ранги, которые будем использовать далее при расчёте интегрального показателя оценки возможного экономического риска ущерба от дисбаланса. Полученные в результате ранги по оценке вероятности наступления рисковых событий могут быть сгруппированы по категориям: низкая, незначительная, средняя, значительная, высокая вероятность наступления рисков. Границы таких категорий определяются экспертами на основании общего мнения.

Для определения принадлежности каждого из возможных рисков к тому или иному подмножеству или группе по второму критерию «объём возможного ущерба» мы предлагаем воспользоваться также методом попарного сравнения. Полученные по матрицам попарных сравнений коэффициенты позволят провести ранжирование экономических рисков ущербов от дисбаланса по указанному критерию. Для удобства сравнения с вероятностью наступления рисковых событий мы предлагаем пользоваться аналогичной градацией при группировке оценок ущерба: минимальный, незначительный, средний, значительный, максимальный. Границы категорий также определяются экспертами исходя из максимального и минимального ранга и представлений об угрозах несущих рисками.

Дальнейшее сопоставление двух группировок или двух нечётких множеств описания рисков (по вероятности наступления и по объёму возможного ущерба) позволит сформулировать интегральную оценку каждой рисковой ситуации по степени существенности. Нами предложено считать существенной рисковую ситуацию, крайне важную для исхода реализации проекта.

В общем случае «матрица интегральной оценки рисков» может использоваться в виде, представленном в табл. 1 [1]. Использование предложенной матрицы позволит сформулировать интегральную оценку (ИО) существенности рисковых ситуаций.

Для простоты и эффективности анализа качественной оценки рисков предлагается ограничиться балльной оценкой рисков. Обозначим каждую категорию для обоих критериев в порядке нарастания степени существенности по 5-балльной шкале. Расположение характеристики каждой рисковой ситуации в определённой клетке матрицы определяет её суммарный балл с учётом двух критериев. Итоговая оценка всех рисков проекта получается путём суммирования баллов, полученных по этой матрице.

Характеристики по степени существенности в зависимости от баллов могут быть использованы в соответствии с мнениями экспертов. По нашему мнению, градация может быть следующей в соответствии с балльной оценкой ЭРУД: 1–3 – несущественный, 4–5 – допустимый; 6–10 – существенный; 12–16 – критический; 18–25 – катастрофический.

Апробация предложенной методики оценки экономических рисков ущербов от дисбаланса методом анализа иерархий проводилась на промышленном предприятии ЗАО «Челябинский завод металлоконструкций» (ЧЗМК) в проекте «Модернизация основных производственных фондов» (МОПФ). Предложенная методика содержит девять взаимосвязанных этапов.

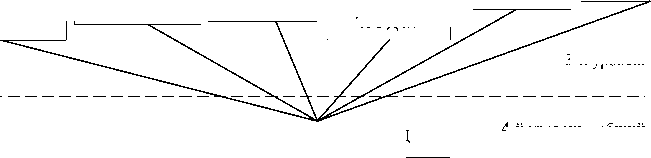

Этап 1. Составление иерархической классификации экономических рисков ущербов от дисбаланса для каждой группы заинтересованных сторон проекта. Для этого построим качественную модель проблемы в виде иерархии (см. рисунок).

Иерархия структурно состоит из четырёх уровней: 1 – генеральная цель: снижение экономических рисков ущербов от дисбаланса (ЭРУД) целевых характеристик в процессе разработки и реализации проекта «МОПФ» на ЗАО «ЧЗМК»; 2 – акторы представлены в виде групп рисков заинте- ресованных сторон предприятия. Каждая группа имеет прямую связь с определённой заинтересованной стороной предприятия: «акционер/ инвестор/ потребитель» (предприятие) (ЭРУД1), «менеджеры» (ЭРУД2) и другие; 3 – исход представлен в виде частных рисков. Частные риски входят в соответствующие группы заинтересованных сторон предприятия иерархии уровня 2. Для этого для каждой стороны и её номера группы рисков были определены частные риски (табл. 2). Всего выделено 6 основных групп рисков (ЭРУД1…ЭРУД6), относящихся к определённым заинтересованным сторонам предприятия и 32 частных риска (ЭРУД1.1…ЭРУД6.4). 4 – общий исход представлен интегральной оценкой рисков проекта «МОПФ». Интегральная оценка должна равняться сумме оценок векторов приоритета всех частных рисков с учётом всех уровней иерархии «1».

Этап 2. Оценка вероятности наступления и объёма возможного ущерба экономических рисков ущербов от дисбаланса. Для этого следует построить множество матриц попарных сравнений для каждого из нижних уровней по одной матрице для каждого элемента примыкающего верхнего уровня.

Для проведения экспертами попарного сравнения обозначенных уровней и элементов иерархии на предмет вероятности возникновения рисков применялась шкала относительной важности Т. Саати (табл. 2). При этом, если для одной пары экспертом проставлена оценка риска ЭРУДij, то при заполнении матрицы в ячейки с обратным указанием этой же пары была проставлена оценка риска 1/ЭРУДij. Таким образом, соблюдено условие обратно симметричной матрицы.

Для оценки рисков привлекались наиболее компетентные эксперты (25 человек). Основные критерии отбора экспертов:

-

1) занимают руководящие должности или являются служащими (рабочими) подразделений предприятия, которые напрямую взаимодействуют с заинтересованными сторонами предприятия;

Таблица 1

Матрица интегральной оценки экономических рисков ущербов от дисбаланса целевых характеристик

|

Вероятность наступления |

Объём ущерба |

||||

|

Минимальный 1 |

Незначительный 2 |

Средний 3 |

Значительный 4 |

Максимальный 5 |

|

|

Низкая |

Несущественный |

Несущественный |

Несущественный |

Допустимый |

Допустимый |

|

1 |

1 |

2 |

3 |

4 |

5 |

|

Незначительная |

Несущественный |

Допустимый |

Допустимый |

Существенный |

Существенный |

|

2 |

2 |

4 |

6 |

8 |

10 |

|

Средняя |

несущественный |

Допустимый |

Существенный |

Критический |

Критический |

|

3 |

3 |

6 |

9 |

12 |

15 |

|

Значительная |

Допустимый |

Существенный |

Критический |

Критический |

Катастрофический |

|

4 |

4 |

8 |

12 |

16 |

20 |

|

Высокая |

Допустимый |

Существенный |

Критический |

Катастрофический |

Катастрофический |

|

5 |

5 |

10 |

15 |

20 |

25 |

Снижение экономических рисков ущербов от дисбаланса

1-й уровень «генеральная цель»

|

ЗС «акционер /инвестор /потребитель» (предприятие) (ЭРУД1) |

ЗС «менеджеры» (ЭРУД2) |

ЗС «персонал» (ЭРУД3) |

||

|

ЭРУД1.1 ЭРУД1.2 ЭРУД1.3 ЭРУД1.4 ЭРУД1.5 ЭРУД1.6 |

ЭРУД2.1 ЭРУД2.2 ЭРУД2.3 ЭРУД2.4 ЭРУД2.5 |

ЭРУД3.2 ЭРУД3.3 ЭРУД3.4 ЭРУД3.5 ЭРУД3.6 |

||

ЭРУД4.1

ЭРУД4.2

ЭРУД4.3

ЭРУД4.4

ЭРУД4.5

ЭРУД4.6

ЭРУД4.7

ЗС «поставщик» (ЭРУД4)

ЗС «кредитор» (ЭРУД5)

ЭРУД5.1

ЭРУД5.2

ЭРУД5.3

ЭРУД5.4

ЗС «государство/ общество» (ЭРУД6)

2-й уровень «акторы»

ЭРУД6.1

ЭРУД6.2

ЭРУД6.3

ЭРУД6.4

4-й уровень «общий исход»

Интегральная оценка ЭРУД

Иерархия качественных экономических рисков ущербов от дисбаланса целевых характеристик предприятия ЗАО «ЧЗМК» в проекте «МОПФ»: ЭРУД – экономический риск ущерба от дисбаланса; ЗС – заинтересованная сторона

3-й уровень «исход»

-

2) имеют полный доступ к корпоративной информации;

-

3) стаж работы на предприятии более 10 лет.

Для учёта мнений 25 экспертов проведен расчёт среднегеометрических значений выставленных оценок. Эксперты работали в специальной программе «СППР Выбор» [4]. Вначале оценивались элементы иерархии с позиции вероятности наступления рисков. Далее проводилась оценка объёма возможного экономического ущерба. В конце МАИ рассчитывалась интегральная оценка рисков, учитывающая полученные оценки вероятности наступления и объёма возможного экономического ущерба от дисбаланса целевых характеристик. Результат усреднения оценок 2 уровня иерархии этапа 2 приведён в табл. 3.

Этап 3. Нормирование и определение векторов приоритетов для оценки вероятности на-

Таблица 2

Классификация групп и частных показателей экономических рисков ущербов от дисбаланса (ЭРУД) целевых характеристик (фрагмент)

Таблица 3 Шкала субъективных суждений для оценки экономических рисков ущербов от дисбаланса

|

Значения, баллы |

Определение |

|

1 |

Значение не существенно |

|

3 |

Небольшое значение |

|

5 |

Большое значение |

|

7 |

Значительное значение |

|

9 |

Максимальное значение |

|

2, 4, 6, 8 |

Промежуточные значения между двумя смежными суждениями |

Таблица 4

Результаты попарной оценки вероятности возникновения групп экономических рисков ущербов от дисбаланса (ЭРУД) целевых характеристик

|

ЭРУ Д1 |

ЭРУ Д2 |

ЭРУ Д3 |

ЭРУ Д4 |

ЭРУ Д5 |

ЭРУ Д6 |

|

|

ЭРУД1 |

1 |

1/3 |

3 |

1/3 |

5 |

7 |

|

ЭРУД2 |

3 |

1 |

1 |

5 |

5 |

7 |

|

ЭРУД3 |

1/3 |

1 |

1 |

1/3 |

7 |

7 |

|

ЭРУД4 |

3 |

1/5 |

3 |

1 |

1/3 |

5 |

|

ЭРУД5 |

1/5 |

1/5 |

1/7 |

3 |

1 |

2 |

|

ЭРУД6 |

1/7 |

1/7 |

1/7 |

1/5 |

1/2 |

1 |

|

Итоговая оценка |

7,7 |

2,9 |

8,3 |

9,8 |

18,8 |

29 |

В результате расчётов полученный столбец оценок элементов матрицы и представляет собой вектор приоритета, позволяющий ранжировать элементы матрицы по заданному критерию оценки. Итоги нормирования и расчёт вектора приоритета для 2-го уровня оценки иерархии рисков проекта методом «сверху вниз» представлены в табл. 4.

Этап 4. Проверка согласованности экспертных оценок. Для каждой матрицы после проведения попарного сравнения и нормирования в ходе проведения анализа рисков проводилась проверка её согласованности. Для этого рассчитывалось максимальное собственное значение матрицы ЭРУД- Ymax, также индекс согласованности (ИС) и отношение согласованности (ОС). Если условие ОС < 0,1(0,2) не соблюдается, то необходимо вернуться на этап 2 и провести оценку заново.

Пороговое значение ОС = 0,2 принимается в том случае, когда на этапах 1 и 2 получены показатели дисбаланса «уровень баланса» (УБ) и «индекс качества управления развитием по показателям дисбаланса» (ИКУД) менее 0,5 (5) баллов (значение ниже среднего). Это подтверждает наличие и значимость проблемы дисбаланса на предприятии. В таком случае в виде исключения могут быть приняты получение значения отношение согласованности матриц в интервале (0,1–0,2).

Для получения матричной оценки сравнения элементных групп ЭРУД проекта получены следующие показатели Zmax = 6,072, ИС = 0,014, ОС = 0,011. Однородность иерархии считается удовлетворительной при значении ОС < 0,1(0,2). Условие выполняется, поэтому для углубления анализа рисков переходим к оценке третьего уровня иерархии.

Далее предполагается оценивание при помощи попарного сравнения частных рисков в каждой группе рисков заинтересованных сторон предприятия (прохождение иерархии в прямом направлении «сверху-вниз») и корректировка полученных оценок с учётом полученных ранее оценок групп рисков заинтересованных сторон предприятия (то есть прохождение иерархии в обратном направлении «снизу-вверх»).

В качестве примера рассмотрим матрицу попарной оценки вероятности возникновения частных рисков группы рисков заинтересованной стороны «акционер/инвестор/потребитель» (предприятие) (табл. 6).

Результаты нормирования и определения вектора приоритетов для оценки вероятности возникновения частных рисков группы рисков стороны «акционер/инвестор/потребитель» (предприятие) представлены в табл. 7.

Расчётное значение Zmax = 6,604, ИС = 0,121, ОС = 0,097. Иерархия однородная, условие ОС ≤ 0,1(0,2) выполняется. Следовательно, можно переходить к этапу корректировки векторов приоритетов частных рисков при помощи прохождения иерархии в обратном направлении «снизу-вверх».

Этап 5. Нормирование и определение векторов приоритетов для оценки вероятности наступления и объёма возможного ущерба экономических рисков ущербов от дисбаланса способом «снизу вверх». Прохождение иерархии в обратном порядке подразумевает корректировку полученных 32-х векторов приоритетов путём перемножения на вектор приоритетов предыдущего уровня оценки табл. 4. Таким образом, получена оценка частных рисков по группам рисков заинтересованных сторон предприятия третьего уровня иерархии. Итоговые результаты оценивания «снизу-вверх» представлены в табл. 8.

Если суммировать полученные значения скорректированных векторов приоритетов рисков, получим их интегральную оценку по вероятности наступления равной «1». Полученный результат

Таблица 5

Результаты нормирования и определения векторов приоритетов для оценки вероятности возникновения групп экономических рисков ущербов от дисбаланса (ЭРУД) целевых характеристик

|

ЭРУД1 |

ЭРУД2 |

ЭРУД3 |

ЭРУД4 |

ЭРУД5 |

ЭРУД6 |

Суммарное значение |

Вектор приоритета |

|

|

ЭРУД1 |

0,13027 |

0,11589 |

0,36207 |

0,03378 |

0,26549 |

0,24138 |

1,14887 |

0,190 |

|

ЭРУД2 |

0,39082 |

0,34768 |

0,12069 |

0,50676 |

0,26549 |

0,24138 |

1,87281 |

0,321 |

|

ЭРУД3 |

0,04342 |

0,34768 |

0,12069 |

0,03378 |

0,37168 |

0,24138 |

1,15864 |

0,181 |

|

ЭРУД4 |

0,39082 |

0,06954 |

0,36207 |

0,10135 |

0,01770 |

0,17241 |

1,11389 |

0,183 |

|

ЭРУД5 |

0,02606 |

0,06954 |

0,01724 |

0,30405 |

0,05310 |

0,06897 |

0,53895 |

0,100 |

|

ЭРУД6 |

0,01861 |

0,04967 |

0,01724 |

0,02027 |

0,02655 |

0,03448 |

0,16682 |

0,025 |

|

Суммарное значение |

1 |

1 |

1 |

1 |

1 |

1 |

6 |

1 |

Таблица 6

Результаты попарной оценки вероятности возникновения частных экономических рисков ущербов от дисбаланса (ЭРУД) целевых характеристик заинтересованной стороны «акционер/инвестор/потребитель» (предприятие)

|

ЭРУД1.1 |

ЭРУД1.2 |

ЭРУД1.3 |

ЭРУД1.4 |

ЭРУД1.5 |

ЭРУД1.6 |

|

|

ЭРУД1.1 |

1 |

5 |

5 |

1/7 |

8 |

7 |

|

ЭРУД1.2 |

1/5 |

1 |

1 |

1/5 |

8 |

2 |

|

ЭРУД1.3 |

1/5 |

1 |

1 |

1/3 |

7 |

1/3 |

|

ЭРУД1.4 |

7 |

5 |

3 |

1 |

7 |

1/8 |

|

ЭРУД1.5 |

1/8 |

1/8 |

1/7 |

1/7 |

1 |

1/8 |

|

ЭРУД1.6 |

1/7 |

1/2 |

3 |

8 |

8 |

1 |

|

Итоговая оценка |

8,7 |

12,6 |

13,1 |

9,8 |

39,0 |

10,6 |

Таблица 7

Результаты нормирования и определения векторов приоритетов для оценки вероятности возникновения частных экономических рисков ущербов от дисбаланса (ЭРУД) целевых характеристик заинтересованной стороны «акционер/инвестор/потребитель» (предприятие)

Для получения интегральной оценки рисков необходимым условием является не только их оценка по степени вероятности наступления, но и по объёму возможного ущерба на основе иерархии (см. рисунок).

Результаты попарного сравнения рисков методом «сверху-вниз» получены аналогичными способами МАИ. Все шесть матриц прошли проверку, их показатели отношения согласованности

(ОС) находятся в интервале от 0,006 до 0,094. Следовательно, условие ОС ≤0,1 выполняется.

Нормирование и определение вектора приоритетов для оценки уровня возможного ущерба частных рисков по группам рисков заинтересованных сторон предприятия с учётом всех уровней иерархии представлены в табл. 9.

Этап 6. Формирование критериев для группировки экономических рисков ущербов от дисбаланса проекта по степени вероятности наступления и объёма возможного ущерба. На шестом этапе применения МАИ получены агрегированные оценки вероятности наступления рисков и их объёма ущерба, обозначенные как ранги: ранг 1 – вероятность наступления ЭРУД; ранг 2 – объём

Таблица 8 Нормирование и определение вектора приоритетов для оценки вероятности наступления частных экономических рисков ущербов от дисбаланса (ЭРУД) целевых характеристик по группам рисков заинтересованных сторон предприятия с учётом всех уровней иерархии (фрагмент)

|

Частные элементы ЭРУД и группы заинтересованных сторон |

Элементы групп экономических рисков ущербов от дисбаланса целевых характеристик устойчивого развития заинтересованных сторон предприятия ЗАО «Челябинский завод металлоконструкций» проект «Модернизация основных производственных фондов» |

|||||

|

ЭРУД1 |

ЭРУД2 |

ЭРУД3 |

ЭРУД4 |

ЭРУД5 |

ЭРУД6 |

|

|

Группа рисков заинтересованной стороны «акционер /инвестор /потребитель» (предприятие) (ЭРУД1) |

||||||

|

ЭРУД1.1 |

0,05510 |

|||||

|

ЭРУД1.6 |

0,05263 |

|||||

|

Группа рисков заинтересованной стороны «госуда |

рство/ общество» (ЭРУД6) |

|||||

|

ЭРУД6.1 |

0,00100 |

|||||

|

ЭРУД6.4 |

0,01417 |

|||||

|

Суммарное значение |

Интегральная оценка экономического риска ущерба от дисбаланса (ЭРУД) целевых характеристик по вероятности наступления рисковых ситуаций в частном порядке 1 |

|||||

Таблица 9

Нормирование и определение вектора приоритетов для оценки объёма возможного ущерба частных экономических рисков ущербов от дисбаланса (ЭРУД) целевых характеристик по группам рисков заинтересованных сторон предприятия с учётом всех уровней иерархии (фрагмент)

|

Частные элементы ЭРУД и группы заинтересованных сторон |

Элементы групп экономических рисков ущербов от дисбаланса целевых хара тойчивого развития заинтересованных сторон предприятия ЗАО «Челябински локонструкций» проект «Модернизация основных производственных ф |

ктеристик ус-й завод метал- ондов» |

||||

|

ЭРУД1 |

ЭРУД2 |

ЭРУД3 |

ЭРУД4 |

ЭРУД5 |

ЭРУД6 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Группа рисков заинтересованной стороны «акционер /инвестор /потребитель» (предприятие) (ЭРУД1) |

||||||

|

ЭРУД1.1 |

0,02145 |

|||||

|

ЭРУД1.6 |

0,01142 |

|||||

|

Группа рисков заинтересованной стороны «государство/ общество» (ЭРУД6) |

||||||

|

ЭРУД6.1 |

0,01445 |

|||||

|

ЭРУД6.4 |

0,07115 |

|||||

|

Суммарное значение |

Интегральная оценка экономических рисков ущербов от дисбаланса (ЭРУД) целевых характеристик по уровню возможного ущерба рисковых ситуаций в частном порядке 1 |

|||||

Таблица 10

Критерии балльной оценки вероятности наступления и объёма возможного экономического риска ущерба от дисбаланса (ЭРУД) целевых характеристик

Первая группа – вероятность наступления низкая, незначительная, средняя, значительная, высокая вероятность наступления ЭРУД. Вторая группа – объём ущерба: минимальный, незначительный, средний, значительный и максимальный ЭРУД. Границы предложенных групп определяются экспертами и в данном случае заданы следующим образом в табл. 9. Обозначение принадлежности к той или иной группе выполняется с помощью 5-балльной шкалы.

Этап 7. Ранжирование экономических рисков ущербов от дисбаланса проекта по степени вероятности наступления и объёму возможного ущерба. На седьмом этапе применения МАИ выполнялось ранжирование рисков по вероятности наступления, результаты представлены в табл. 11.

Ранжирование рисков по объёму возможного ущерба, результаты представлены в табл. 12

Таким образом, самая высокая вероятность наступления у рисков под номерами: 2.2, 2.5, 3.2. Значительная вероятность у рисков под номерами: 1.1, 1.4, 4.5, 1.6, 2.3, 3.1, 5.3, 2.4, 4.6. Представленные номера рисков имеют большой уровень вероятности проявления в процессе реализации проекта «МОПФ». Средняя вероятность наступления рисков под номерами: 3.3, 4.2, 5.2, 4.4, 5.1, 2.1, 3.5, 4.3. Они требуют особого внимания со стороны руководства предприятия. Незначительная и низкая вероятность наступления выявлена в процессе ранжирования у рисков под следующими номерами: 6.4, 4.7, 4.1, 3.6, 1.3, 6.3, 5.4, 3.4, 6.2, 1.5, 6.1. Приведённые последние номера рисков не требуют принятия решений со стороны менеджеров предприятия, так как эксперты выставили им самые низкие балльные оценки 1 и 2.

Максимальный объём ущерба рисков под номерами: 4.2, 1.5, 2.4, 4.3, 6.4. Значительный объём ущерба рисков под номерами: 2.5, 4.5, 4.6, 2.2, 6.2, 5.4, 1.4, 1.1. Представленные номера рисков имеют большой уровень возможного ущерба для проекта «МОПФ». В результате проявления рисков, получивших балльные оценки 4 и 5, чистый дисконтированный доход (ЧДД) проекта может быть значительно снижен. В крайнем случае проект, может быть «заморожен» или вообще закрыт. Средний объём ущерба рисков под номерами: 4.4, 5.2, 2.1, 6.1, 3.1, 2.3, 6.3, 1.6, 3.3. Эта группа рисков тоже требует особого внимания со стороны руководства предприятия, но только после номеров рисков с балльной оценкой 4 и 5. Незначительный и минимальный объём ущерба выявлен у рисков под номерами: 3.5, 4.1, 4.7, 3.2, 5.3, 5.1, 1.3, 1.2, 3.4, 3.6. Приведённые последние номера рисков, как и в предыдущем случае не требуют особого внимания

Таблица 11

Ранжирование групп экономических рисков ущербов от дисбаланса (ЭРУД) целевых характеристик предприятия и их частных значений по вероятности наступления (фрагмент)

|

Частные элементы ЭРУД |

Содержание частных экономических рисков ущербов от дисбаланса проекта «модернизация основных производственных фондов» на предприятии ЗАО «Челябинский завод металлоконструкций» |

Ранг 1 |

Балльная оценка 1 |

|

ЭРУД2. 2 |

Ошибка оценки текущих затрат в результате высокого уровня дисбаланса целевых характеристик предприятия и заинтересованных сторон |

0,10754 |

5 |

|

… |

… |

… |

… |

|

ЭРУД6. 1 |

Риск нанесения дополнительного неучтённого ущерба окружающей среде в результате конфликта целевых характеристик предприятия и заинтересованной стороны государство/общество |

0,00100 |

1 |

Таблица 12

Ранжирование групп экономических рисков ущербов от дисбаланса (ЭРУД) целевых характеристик предприятия и их частных значений по объёму возможного ущерба (фрагмент)

Этап 8. Определение интегральной характеристики ЭРУД по уровню существенности с применением «матрицы интегральной оценки рисков». На следующем этапе качественной оценки ЭРУД предприятия рассчитывались комплексные оценки, учитывающие полученные результирующие оценки первого и второго этапов МАИ. Интегральная оценка была определена посредством специальной матрицы (табл.1) по балльным оценкам как пересечение балльной оценки 1 (вероятность наступления ЭРУД) и балльной оценки 2 (уровень возможного ущерба ЭРУД). Полученные результаты ранжированных комплексных оценок представлены в табл. 13. Таким образом, были получены ранжированные частные ЭРУД по степени существенности влияния на проект «МОПФ» предприятия ЗАО «ЧЗМК».

Этап 3.9. Разработка методов и мероприятий снижения экономических рисков ущербов от дисбаланса с применением выбранных стратегий и функций управления. В качестве завершения оценки рисков МАИ предлагается выбрать методы снижения величины экономических рисков ущербов от дисбаланса в проекте «МОПФ» с учётом выбранной стратегии развития [7].

-

1) «передача потерь» – переводом ответственности за риски другой стороне безвозмездно (партнёру или одной из заинтересованных сторон), либо за определённую плату (страхование) в стратегии устойчивого развития предприятия на основе компромисса целевых характеристик;

-

2) «распределение потерь» – риски между предприятием и заинтересованными сторонами проекта распределяются на этапе подготовки плана проекта, например, получением гарантий от заинтересованных сторон, имеющих юридическую силу в стратегии устойчивого развития предприятия на основе компромисса целевых характеристик;

-

3) «удержание потерь» – сохранением ответственности за риски, готовностью и способностью покрывать возможные убытки за счёт собственных средств, в том числе резервированием средств на покрытие непредвиденных расходов в стратегии нестабильности развития предприятия;

-

4) «сокращение потерь» – проведением специальных мер по снижению уровня дисбаланса, приводящих к ограничению размера рисков с применением специального механизма управления развитием по показателям дисбаланса и реализацией функций управления на предприятии в стратегии развития предприятия на основе компромисса целевых характеристик;

-

5) «поглощение потерь» – включением содержания рисков этапом в среду, сводящую вероятность их возникновения к нулю в стратегии развития предприятия на основе консенсуса целевых характеристик;

-

6) «упразднение потерь» – отказом от проекта, связанного с рисками в стратегии нестабильности развития предприятия.

Реализация предложенных методов снижения величины рисков осуществляется при помощи специальных функций управления развитием по показателям дисбаланса (СФУД) [5, 6]. В качестве средства реализации методов и функций применён специальный механизм управления развитием предприятия по показателям дисбаланса целевых характеристик. Таким образом, видна чёткая зависимость объёма ущерба от наступления рисков и уровня дисбаланса целевых характеристик предприятия. Поэтому посредством регулирования дисбаланса есть возможность изменять величину рисков в диапазоне значений предложенных стратегий.

Например, ЭРУД2.2 – ошибка оценки текущих затрат в результате высокого уровня дисбаланса целевых характеристик менеджеров и пред-приятия[2]. Эксперты выбрали такой метод управления, как «сокращение потерь» риска. Количество допущенных ошибок оценки текущих затрат возможно сократить за счёт повышения уровня баланса целевых характеристик до верхней границы (компромисс – консенсус) в 7 баллов. В частности, при помощи предложенных специального механизма и функций управления. В первую очередь – СФУД10 (регулирование дисбаланса финансовых характеристик). Во вторую очередь – СФУД1 (формирование целевых характеристик по критериям уменьшения или сохранения дисбаланса), СФУД2 (контроль изменений целевых характеристик), СФУД4 (формирование стратегии развития по критериям сохранения компромисса целевых характеристик или уменьшения их дисбаланса). Далее применяются оставшиеся функции управления.

Таким образом, учитывая методы и функции управления проектом «МОПФ» в условиях снижения дисбаланса целевых характеристик можно предложить соответствующие мероприятия (табл. 14). В таблице также показаны ответственные службы за реализацию предлагаемых мероприятий.

Список литературы Оценка экономических рисков ущербов от дисбаланса целевых характеристик методом анализа иерархий на промышленном предприятии

- Айхель, К.В. Управление рисками инвестиционных проектов на промышленных предприятиях: автореферат дис.. канд. экон. наук/К.В. Айхель. -Челябинск, 2011. -24 с.

- Бутрин, А.Г. Методические основы управления цепями издержек интегрированных предприятий: учебное пособие/А.Г. Бутрин. -Челябинск: Издательский центр ЮУрГУ, 2011. -С. 105.

- Саати, Т. Принятие решений. Метод анализа иерархий: пер. с англ./Т. Саати. -М.: Радио и связь, 1993. -320 с.

- Официальный сайт разработчиков программы СППР Выбор 6.0. ООО «Центр Изучения и Развития Информационных Технологий и Автоматизированных Систем». -http://www.ciritas.ru/index.php.

- Шагеев, Д.А. Методика интегральной оценки качества и эффективности управления дисбалансом целевых характеристик развития предприятия/Д.А. Шагеев//Научно-практический и информационно-аналитический сборник «Финансовая аналитика: проблемы и решения». -2014. -Вып. 3(189). -С. 37-47.

- Шагеев, Д.А. Оценка качества управления дисбалансом целевых характеристик развития предприятия/Д.А. Шагеев, А.А. Алабугин//Вестник Челябинского государственного университета. Серия «Экономика». -2013. -Вып. 40. -№ 8 (299). -С. 107-114.

- Шагеев, Д.А. Оценка дисбаланса межгрупповых и организационных интересов по факторам устойчивого развития/Д.А. Шагеев//Современная экономика и управление: подходы, концепции, модели. -Саратов: ССЭИ РЭУ им. Плеханова, 2014. -С. 307-320.