Оценка экономической эффективности внедрения системы персонализации клиентского предложения

Автор: Киреев В.С., Петрова А.А.

Журнал: Огарёв-online @ogarev-online

Статья в выпуске: 5 т.8, 2020 года.

Бесплатный доступ

Статья посвящена оценке экономической эффективности внедрения системы персонализации клиентского предложения в коммерческом банке на основе технологий больших данных с использованием проектного подхода к инновационной деятельности предприятия, в основе которого лежит принцип денежных потоков. По итогам исследования рассчитаны чистый дисконтированный доход, внутренняя норма доходности и срок окупаемости.

Большие данные, проектный подход, система персонализации клиентского предложения, чистый дисконтированный доход, экономическая эффективность

Короткий адрес: https://sciup.org/147249912

IDR: 147249912 | УДК: 004.051

Assessment of Economic Efficiency of Implementation of Customer Offer Personalization System

The article presents an assessment of the economic efficiency of the implementation a customer offer personalization system based on big data technologies in a commercial bank. As a result, the net present value, internal rate of return, and payback period have been calculated.

Текст научной статьи Оценка экономической эффективности внедрения системы персонализации клиентского предложения

При расчете оценки экономической эффективности учитываются: разработка и внедрение, монетизация ИС. Под монетизацией ИС рассматривается увеличение продаж продуктов Банка клиентам за счёт персонализации предложений продуктов Банка. Под экономией трудовых ресурсов рассматривается сокращение ФОТ и прочих выплат, связанных с сокращением отдела маркетинга.

Показатели, необходимые для расчета эффективности см. в табл. 1.

Данные для расчета оценки экономической эффективности

Таблица 1

|

Показатель |

№ п/п |

Описание показателя |

Значение |

|

|

C t |

1 |

Отток денежных средств в месяц, в т.ч.: |

||

|

2 |

Затраты на продвижение и распространение |

|||

|

t=1,2,3 |

SM |

500 000 ₽ |

||

|

3 |

Затраты на з/п инженера Hadoop |

90 000 ₽ |

||

|

4 |

Затраты на поддержку |

100 000 ₽ |

||

|

r |

5 |

Процентная ставка |

8,00% |

|

|

I 0 |

6 |

Объем первоначальных инвестиций, в т.ч.: |

5 822 484 ₽ |

|

|

7 |

Затраты на оборудование (4 узла кластера) |

1 335 000 ₽ |

||

|

8 |

Затраты на разработку и внедрение |

3 037 484 ₽ |

||

|

9 |

Затраты на поддержку |

1 300 000 ₽ |

||

|

10 |

Затраты на обучение персонала |

150 000 ₽ |

||

|

R t |

11 |

Приток денежных средств в месяц, в т.ч.: |

||

|

12 |

Монетизация ИС (M t ): |

зависит от срока ОПЭ |

||

|

13 |

Экономия трудовых ресурсов |

952 310 ₽ |

||

|

T |

14 |

Рассматриваемый период (кол-во месяцев) |

8 |

|

Рассмотрим подробнее показатели 2, 3, входящие в состав показателя «Отток денежных средств в месяц» (п. 1):

-

• Показатель 2: затраты на продвижение и распространение включают рекламу интернет-банкинга, мобильного приложения на Banki.ru; установку баннеров на сайтах партнеров Банка. [2] Продвижение будет способствовать повышению активности клиентов в интернет-банкинге/мобильном приложении, консолидированию новой информации о клиентах Банка.

-

• Показатель 3: затраты на поддержку могут включать стоимость дополнительных работ по поддержке внедряемого решения.

Показатель «Объем первоначальных инвестиций» включает:

-

• Показатель 7: затраты на оборудование включают стоимость 4 узлов кластера, стоимость 1 узла – $5000: $5000*4=$20000 или ≈ 1 335 000 руб.

-

• Показатель 8: затраты на разработку и внедрение включают общие затраты на срок создания ИС (см. табл. 2).

Таблица 2

|

№ п/п |

Статья расходов |

Стоимость, руб. |

|

1 |

ФОТ |

2 112 000 |

|

2 |

Отчисления на социальное страхование с ФОТ |

637 824 |

|

3 |

Амортизация ОС |

246 440 |

|

4 |

Электроэнергия |

23 160 |

|

5 |

Сырье и материалы |

8 060 |

|

6 |

Прочие |

10 000 |

|

ИТОГО |

3 037 484 |

|

Общие затраты на срок создания ИС

-

• Показатель 9: в затраты на поддержку включена 1-годовая подписка на HPE Hortonworks Data Platform Enterprise Plus (4 узла или хранилище с открытым исходным кодом 50 ТБ) с поддержкой 24x7, электронной лицензией - $19 479,99 или 1 300 000 руб.

-

• Показатель 10: затраты на обучение персонала включают расходы на обучение аналитиков использованию Системы принятия решений, в том числе управлению бизнес-правилами.

Рассмотрим подробнее показатели 12, 13, входящие в показатель «Отток денежных средств в месяц»:

-

• Показатель 12: под монетизацией ИС (Mt) рассматривается дополнительная прибыль,

полученная от продаж продуктов Банка клиентам за счёт персонализации предложений продуктов Банка (см. табл. 3). Ввиду того, что внедрение системы со схожей функциональностью уже было реализовано в Сбербанке, значения показателей взяты из отчета «Стратегия развития Сбербанка 2020», выложенного на официальном сайте Сбербанка [3].

Таблица 3 Расчет монетизации ИС

|

ко ко о |

Рост количества продуктов на Клиента (в месяц), % |

0,7 |

|

Ё ч W |

Чистые денежные средства, полученные от операционной деятельности (в месяц) – до внедрения, млн. руб. |

185,71 |

|

Чистые денежные средства, полученные от операционной деятельности (в месяц) – после внедрения, млн. руб. |

187,01 |

|

|

Прирост чистых денежных средств, полученных от операционной деятельности (в месяц) – после внедрения, млн. руб. |

1,3 |

Поскольку Профиль Клиента будет обогащаться данными с течением времени, по мере вовлечения пользователей в интернет-банкинг и на сайты партнеров Банка, необходимо сделать следующее допущение: точность рекомендаций будет увеличиваться с течением времени. Таким образом, значение монетизации после начала эксплуатации Системы с каждым месяцем будет возрастать.

Для рассматриваемого периода (T = 8 месяцев) предположим, что точность персонализации достигает максимального значения (100%) при t=8; значения точности персонализации для t≤8 см. в табл. 4.

Формула для определения значения монетизации за период t с учетом точности персонализации:

M t — I BigData ^ P, где M t – значение монетизации в месяце t, руб.;

I BigData – прогнозируемый прирост чистых денежных средств в месяц, полученных от операционной деятельности, после внедрения АС «BigData», руб.;

p – точность персонализации, %.

Значение монетизации за период t с учетом точности персонализации

Таблица 4

|

M t |

Точность персонализации, % |

Значение M t , руб. |

|

M 1 |

10,00 |

130 000 |

|

M 2 |

15,00 |

195 000 |

|

M 3 |

20,00 |

260 000 |

|

M 4 |

40,00 |

520 000 |

|

M 5 |

55,00 |

715 000 |

|

M 6 |

70,00 |

910 000 |

|

M 7 |

90,00 |

1 170 000 |

|

M 8 |

100,00 |

1 300 000 |

-

• Показатель 13: экономия трудовых ресурсов включает заработную плату и прочие расходы (ФОТ, сырье и материалы, амортизация ОС, электроэнергия, отчисления на социальное страхование с ФОТ), связанные с сокращением 9 сотрудников отдела маркетинга, которые выполняли бы следующий объем работ, если бы не было системы «BigData»:

-

o сбор и анализ данных о клиентах;

-

o анализ откликов на предложения Банка;

-

o анализ новых целевых аудиторий.

На основе данных, представленных в таблице 1, произведены расчеты показателей NPV (см. табл. 5).

Расчет показателей NPV

Таблица 5

|

Месяц |

Приток, R t |

Отток, C t |

Коэффициент дисконтирования р=1/^ |

CF = Rt-ct |

PV = CF* P |

NPV = X^PV-I q |

|

0 |

0 |

5 822 484 |

1,00 |

-5 822 484 |

-5 822 484 |

-5 822 484 |

|

1 |

1 082 310 |

690 000 |

0,99 |

392 310 |

389 712 |

-5 432 772 |

|

2 |

1 147 310 |

690 000 |

0,99 |

457 310 |

451 273 |

-4 981 499 |

|

3 |

1 212 310 |

690 000 |

0,98 |

522 310 |

512 002 |

-4 469 498 |

|

4 |

1 472 310 |

190 000 |

0,97 |

1 282 310 |

1 248 677 |

-3 220 820 |

|

5 |

1 667 310 |

190 000 |

0,97 |

1 477 310 |

1 429 036 |

-1 791 784 |

|

6 |

1 862 310 |

190 000 |

0,96 |

1 672 310 |

1 606 951 |

-184 833 |

|

7 |

2 122 310 |

190 000 |

0,95 |

1 932 310 |

1 844 493 |

1 659 660 |

|

8 |

2 252 310 |

190 000 |

0,95 |

2 062 310 |

1 955 548 |

3 615 208 |

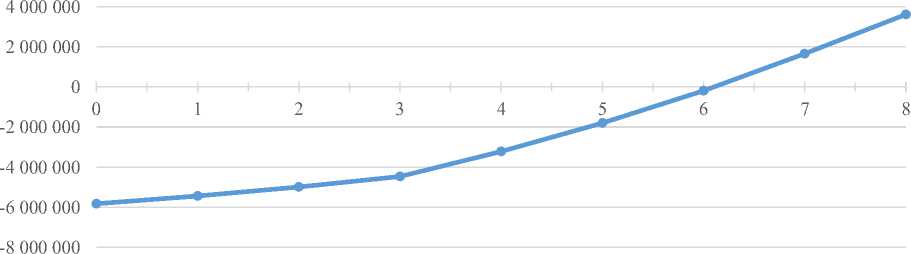

Необходимо заметить, что на седьмом месяце ( t=7 ) денежные притоки окупят первоначальные инвестиционные затраты на проект и периодические денежные оттоки, связанные с осуществлением проекта.

NPV (Г = 8) = 3 615 208 руб.

Поскольку NPV после 7 месяцев эксплуатации больше нуля, можно сделать вывод, что проект является эффективным.

График NPV от времени t представлен на рисунке (см. рис. 1.).

6 000 000

Рис. 1. График зависимости NPV от времени t .

На графике видно, что кривая NPV=0 при t ~ 6,1, иначе говоря, для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции, необходимо 6,1

месяцев:

Срок окупаемости (РР) ~ 6,1 месяцев

Значение внутренней ставки доходности (IRR) рассчитывалось с использованием аналитической функции Excel («Подбор параметров»):

IRR = 9,98%

Таким образом, процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0:

NPV = 0 при г = 9,98%

Таким образом, в исследовании проведена оценка экономической эффективности системы персонализации клиентского предложения в соответствии с проектным подходом. Можно сделать вывод, что проект является эффективным, т.к. NPV>0. Рассчитаны значения IRR = 9,98%, при этом выполняется условие IRR > r . Срок окупаемости (PP) составляет 6,1 месяцев.

Список литературы Оценка экономической эффективности внедрения системы персонализации клиентского предложения

- Пиндайк Р., Рабинфельд Д. Микроэкономика / Пер. с англ. - СПб: ПИТЕР, 2011. - 608 с. EDN: SDRJGL

- Прайс-лист на размещение рекламно-информационных материалов на портале Banki.ru (без НДС) в рублях [Электронный ресурс]. - Режим доступа: https://www.banki.ru/upload/smth/price_bankiru_2019.pdf (дата обращения 15.01.2019).

- Стратегия развития Сбербанка 2020 [Электронный ресурс]. - Режим доступа: https://www.sberbank.ru/ru/about/today/strategy_2020 (дата обращения 24.12.2018).

- Ивашковский С. Н. Экономика для менеджеров. Микро- и макроуровень: учебное пособие. - М.: Дело, 2017. - 440 с.

- Линская А. Зарплаты ИТ-специалистов на середину 2018 года [Электронный ресурс]. - Режим доступа: https://vc.ru/flood/43849-zarplaty-it-specialistov-na-seredinu-2018-goda (дата обращения 10.10.2018).