Оценка экономической устойчивости инвестиционного проекта

Автор: Чернов Владимир Борисович, Чурюкин Валерий Алексеевич

Рубрика: Управление инвестициями и инновационной деятельностью

Статья в выпуске: 27 (99), 2007 года.

Бесплатный доступ

Статья посвящена проблеме оценки экономической устойчивости инвестиционного проекта. Под экономической устойчивостью инвестиционного проекта принято свойство проекта достигать экономические цели функционирования в заданных условиях с заданными ограничениями за установленное время. Признаком устойчивости инвестиционного проекта относительно цели является попадание значений чистого дисконтированного дохода проекта в область цели, а количественным показателем экономической устойчивости инвестиционного проекта - вероятность достижения цели. На основе цепей Маркова с доходами разработана экономико-математическая модель оценки экономической устойчивости инвестиционного проекта.

Короткий адрес: https://sciup.org/147155381

IDR: 147155381

Текст научной статьи Оценка экономической устойчивости инвестиционного проекта

Под устойчивостью в широком смысле понимают способность системы возвращаться в состояние равновесия после того, как она была из этого состояния выведена под влиянием внешних или/и внутренних возмущающих воздействий. Понятие «состояние равновесия» является основополагающим в теории устойчивости. Таким образом, устойчивость предполагает сохранение параметров процесса. Понятие «состояние равновесия», в котором система остается сколь угодно долго, принципиально неприменимо к инвестиционным проектам. Развивающиеся системы, к которым относятся инвестиционные проекты, обладают рядом особых свойств, в числе которых принципиальная неравновесность системы, стремление использовать свою энергию не для поддержания стабильности, устойчивости, а для поддержания себя в неравновесном состоянии [4].

Для инвестиционного проекта важно, чтобы конечный результат имел планируемые значения показателей. Внутри расчетного периода допустимы изменения параметров процесса, обусловленные сменой этапов проекта, влиянием внешних и внутренних воздействий, управлением и многими другими факторами. Под экономической устойчивостью инвестиционного проекта будем понимать свойство проекта достигать экономические цели функционирования в заданных условиях, с заданными ограничениями, за установленное время.

Объективно существующая неопределенность внешних и внутренних воздействий обуславливает отклонения достигнутых в ходе реализации инвестиционного проекта параметров от плановых. Денежный поток инвестиционного проекта в течение прогнозируемого отрезка времени (расчетного периода) представляет собой случайный процесс, аргументом которого служит время. Таким образом, денежный поток приобретает смысл случайной функции времени.

Лицо, принимающее решение, никогда не будет располагать всеобъемлющей оценкой состояния внешней и внутренней среды про екта, в то же время оно должно прилагать усилия по повышению уровня своей осведомленности, стремиться установить логическую связь параметров среды проекта с его устойчивостью.

При современном состоянии теории и практики управления инвестиционными проектами возможно весьма значительное повышение устойчивости проекта. Некоторые меры обеспечения устойчивости требуют лишь более грамотного подхода к проектированию, другие связаны с применением новых решений. Потеря проектом устойчивости в значительной степени зависит от случайных внешних и внутренних воздействий, поэтому их корректный учет - основной источник повышения устойчивости без значительного повышения затрат.

1. Постановка задачи оценки устойчивости инвестиционного проекта

Рассмотрим поведение проекта с учетом неполноты или неточности информации об условиях его реализации.

На первом этапе построения модели функционирования проекта необходимо выбрать соответствующее цели исследования фазовое пространство состояний проекта. Под состоянием проекта будем понимать совокупность параметров, характеризующих функционирование проекта. Из всех состояний, в которых может находиться проект, выделяем множество G = {5} таких состояний, которые различаются с точки зрения качества функционирования проекта. Множество G назовем фазовым пространством состояний проекта. Состояние проекта в каждый момент времени описываем с помощью вектора S - элемента пространства состояний G. Состояния проекта S'], Si, .... Sm могут описываться качественно (обозначаться словами), например, благополучное состояние проекта, относительно благополучное, неблагополучное. Или описываться количественно, например, числом реализовавшихся и не компенсированных к рассматриваемому моменту времени рисков, вектором вида S = (£),...,£„), где е; = 0, если /-й риск не реализовался или реализованный ранее риск компенсирован, и е—Х, если /-й риск реализовался и не компенсирован. В зависимости от решаемых задач выбираются различные фазовые пространства состояний проекта. Размерность и свойства пространства зависят от выбранной расчетной схемы.

На втором этапе построения экономикоматематической модели конкретизируется случайный процесс изменения состояний проекта в зависимости от случайных внешних и внутренних возмущений В(Д и их компенсаций. Например, считаем, что при реализации риска проект меняет свое состояние на худшее. При компенсации ущерба проект также меняет свое состояние, но на более лучшее с точки зрения возможности генерировать денежный поток. То есть процессы, протекающие в инвестиционном проекте, организованы по схеме деградации и восстановления. В биологии, теории надежности, теории массового обслуживания подобные процессы называются процессами гибели и размножения. Если в момент времени t\ состояние системы описывалось точкой (числом, вектором) S), то в момент времени ?2 > ^ь состоянию системы может соответствовать точка 8,. Состояние проекта определяется по уравнению з=ад, о где Н - некоторый оператор, реализующий выбранную расчетную схему, метод расчета и включающий начальные условия. Если обозначить через S^f) е G состояние системы в момент времени t(, то последовательность состояний S(tj), tj> tj, можно рассматривать как траекторию случайного процесса, протекающего в фазовом пространстве состояний проекта G, а движение проекта (изменение его параметров) можно трактовать как процесс блуждания проекта по множеству состояний 8. В результате конкретизируется случайный процесс 8(f), описывающий эволюцию проекта во времени.

На третьем этапе определяется величина денежного потока. Величина генерируемого денежного потока зависит от состояния, в котором находится проект. Очевидно, что в благополучном состоянии генерируется больший денежный поток, чем в неблагополучном состоянии. Кроме этого переход проекта из одного состояния в другое, вызванный возникновением ущерба или его компенсацией, со провождается потерей части денежных средств. Денежный поток на шаге

СР = Ц8\, (2) где L - оператор, определяющий связь между вектором состояний 8(f) и вектором денежных потоков на шаге СР.

На четвертом этапе определяется показатель устойчивости проекта. Значение накопленного дисконтированного эффекта за расчетный период (ЧДЦ) является случайной величиной Множество значений ЧДЦ, удовлетворяющих цели, образует область цели В. Считаем, что множество 0 закрытое, то есть его граница Г6 принадлежит допустимой области. Признаком экономической устойчивости проекта является попадание значения ЧДЦ в область цели О, а показателем устойчивости - вероятность достижения проектом цели.

2. Моделирование устойчивости проекта с помощью марковских цепей

Функционирование проекта с учетом воздействия рисков моделируем с помощью марковских цепей (марковского случайного процесса с дискретными состояниями и дискретным временем). Считаем, что проект может находиться в одном из несовместимых состояний В, конечного пространства возможных состояний G. В процессе своего функционирования проект в дискретные моменты времени переходит из одного состояния в другое. Номер состояния определяется совокупностью параметров проекта, например, числом реализовавшихся и не компенсированных к этому моменту рисков. Если принять, что переходы возможны в любой момент времени, то моделируемый систему случайный процесс называется процессом с непрерывным временем. В экономических расчетах удобно использовать процесс с дискретным временем, так как параметры экономических систем измеряются, как правило, в дискретные моменты времени. Дискретные процессы удобны для моделирования на ЭВМ.

Случайный процесс с дискретным состоянием называется марковским, если все вероятностные характеристики процесса в будущем зависят от того, в каком состоянии этот процесс находится в настоящий момент, и не зависит от того, каким образом этот процесс протекал в прошлом. То есть мы имеем дело с процессом без последствия, или простой цепью Маркова. Не надо понимать марковское свойство как полную независимость будущего от прошлого. Будущее для марковского процесса зависит от прошлого, но только через настоящее [1].

Потоки ущербов от реализовавшихся рисков и восстановлений (компенсаций ущербов) реализуются поодиночке, соответственно проект на этапе может переходить только в соседние состояния.

Длина шага tx назначается с учетом следующих условий:

-

• на длине шага должна быть проведена основная работа по компенсации негативного последствия реализованного случайного воздействия;

-

• вероятность нескольких реализаций неблагоприятного воздействия В на шаге должна быть малой величиной, которой можно пренебречь.

Первое условие ограничивает минимальное значение длительности шага Zimm, второе условие ограничивает максимальную длительность шага Zimax. Если время шага, определенное по первому условию, окажется больше длительности шага, определенное по второму условию /шп > Лтах, то длину шага принимают равной Zimln, то есть большему значению. Длину шага допускается увеличивать для согласования с отчетными периодами, принятыми на предприятии (месяц, квартал, год). При значительном увеличении Z] необходимо вносить корректировки в расчеты, связанные с возрастанием вероятности нескольких реализаций одного воздействия В, на длине шага.

Для описания случайного процесса, протекающего в системе с дискретными состояниями, пользуются вероятностями состояний

РЖРЖ...,Р>Ж (3)

где PQ<) (i=\,2,..., т) - вероятность того, что на этапе к система находится в состоянии Д (z=l, 2,..., т).

Вероятности Р,(к) удовлетворяют условию т

^PiW = ^- (4) ;=1

Рассмотрим определение вероятностей состояния проекта с помощью марковского процесса с дискретными состояниями и дискретным временем.

Марковская цепь задается вектор-строкой вероятностей начальных «стартовых» состояний системы

Р<т>№ = < РЖ, РЖ.... РМ > (5) и матрицами переходных вероятностей

А1Ю Аз№ - Ат ГО

П(к-)= Ргх^ Рп^ ^^

Pm\W рт2(к) " • ■ Ртт ГО]

(к = 1, 2, ..., и). (6)

Все элементы матрицы - положительные числа от 0 до 1. Сумма элементов строки равна единице. Матрица, обладающая данными свойствами, называется стохастической.

На стадии проектирования расчеты проекта выполняют на основе расчетных схем, в которых используются статистические данные. При отсутствии или недостаточности статистических данных используют экспертные оценки.

Для задания начального состояния существуют два способа: детерминированный (неслучайный) и случайный. В первом способе из каких-либо соображений (требований к системе, условий эксплуатации) выбирается одно начальное состояние, вероятность которого равна единице. Во втором способе на основе наблюдений устанавливаются вероятности стартовых состояний Д(0), i = 1,..., т. Очевидно, если одна из вероятностей будет равна единице, то остальные будут равны нулю, и случайный способ задания начальных вероятностей переходит в детерминированный.

Переходные вероятности могут быть как неизменными на всех шагах, в этом случае марковская цепь называется однородной, так и переменными. Все переходные вероятности являются условными, так как каждая из них связано с переходом из одного определенного состояния в другое.

Вероятности состояний системы после первого шага определяются как произведение вектора начальных вероятностей на матрицу перехода

Р <т> (1)=А„ (0)77(1). (7)

Вероятности состояний системы после к-ro шага p<„>№=PmWY (8)

Выражение (8) для произвольной размерности вектора и матрицы называется уравнением Колмогорова-Чемпена [3]. Эти уравнения относятся к классу так называемых рекуррентных соотношений, позволяющих вычислить вероятности состояний марковского случайного процесса на любом шаге при наличии информации о предшествующих состояниях.

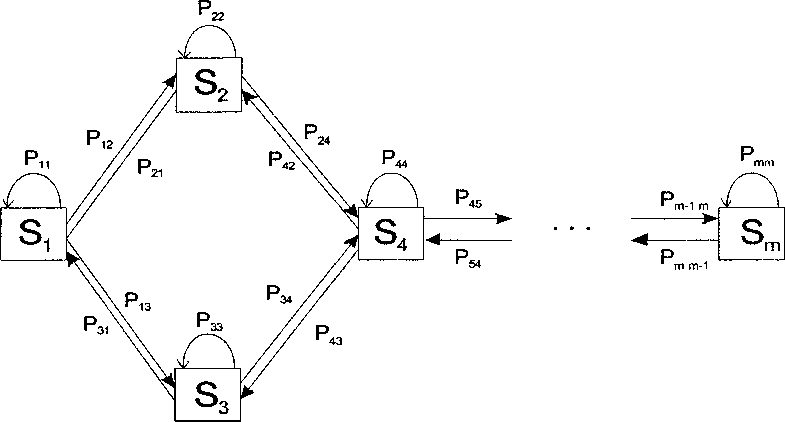

Функционирование проекта можно представить в виде ориентированного взвешенного графа переходов. На рисунке приведен пример графа переходов.

рируемого проектом на данном этапе при переходе из состояния 8, в состояние Sy. Сумма значений денежных потоков на всех переходах рассматриваемого этапа определяет де-

Граф переходов

Вершины графа обозначают состояние системы, а стрелки указывают направление возможных переходов из состояния в состояние. Возле каждой стрелки указывается соответствующая вероятность перехода. Возможные состояния проекта: Si - проект функционирует без реализованных рисков или же все ранее реализованные риски компенсированы; S2 - реализован и не компенсирован один риск первой группы; S3 - реализован и не компенсирован один риск второй группы; S4 - реализованы и не компенсированы два риска; Sm - реализованы и не компенсированы т-2 рисков.

В модели случайного процесса с дискретными состояниями и непрерывным временем вместо переходных вероятностей ру применяется интенсивность потока событий \, переводящего систему из состояния Si в состояние Sj. Для определения вероятностей состояний системы P^f) составляются и решаются уравнения Колмогорова - особого вида дифференциальные уравнения, в которых неизвестными функциями являются вероятности состояний [1]. Систему дифференциальных уравнений решают при начальных условиях, задающих вероятности состояний в начальный момент при t = 0.

Для определения прогнозируемого денежного потока в случае марковского процесса с дискретным временем дадим вероятностям перехода ри оценку dy, являющуюся прогнозным значением денежного потока, гене- нежный поток на данном этапе CF

Список литературы Оценка экономической устойчивости инвестиционного проекта

- Венцель, Е.С. Теория случайных процессов и ее инженерные приложения/Е.С. Венцель, Л.А. Овчаров. -М: Наука. Гл. ред. физ.-мат. лит., 1991.

- Методические рекомендации по оценке эффективности инвестиционных проектов. -М.: Экономика, 2000.

- Соколов, Г.А Теория вероятностей. Управляемые цепи Маркова в экономике/Г.А. Соколов,

- Н.А. Чистякова. -М.: Физматлит, 2005.

- Теория систем и системный анализ в управлении организациями: справочник: учеб. пособие/под ред. В.Н. Волковой и А.А. Емельянова. -М: Финансы и статистика, 2006. -848 с.