Оценка конкурентоспособности ПАО "КАМАЗ" на внутреннем и внешнем рынках

Автор: Насифуллина А.Т.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 6 (15), 2018 года.

Бесплатный доступ

В данной статье дана оценка конкурентоспособности ПАО «КАМАЗ» на внутреннем и внешнем рынках грузового автомобилестроения. Показано, что главным конкурентом ПАО «КАМАЗ» в сегменте крупнотоннажных грузовиков являются глобальные автопроизводители, осуществляющие сборку в России и импортирующие в страну. Усиливающееся конкурентное давление со стороны иностранных автопроизводителей ПАО «КАМАЗ» испытывает также в основных регионах экспорта. Названы причины относительно невысокой сравнительно с иностранными автомобилями конкурентоспособности грузовиков ПАО «КАМАЗ».

Конкурентоспособность, грузовые автомобили, полнотоннажные грузовики, среднетоннажные грузовики, автотехника, экспорт автотехники

Короткий адрес: https://sciup.org/140263680

IDR: 140263680

Assessment of competitiveness of PJSC KAMAZ in the internal and external markets

In this article an assessment of competitiveness of PJSC KAMAZ in the internal and external markets of cargo automotive industry is given. It is shown that the main competitor of PJSC KAMAZ in a segment of large-capacity trucks are the global car makers who are carrying out assembly in Russia and importing to the country. PJSC KAMAZ is also under the amplifying competitive pressure from foreign car makers in the main regions of export. The reasons of competitiveness of trucks of PJSC KAMAZ, rather low compared with foreign cars, are stated.

Текст научной статьи Оценка конкурентоспособности ПАО "КАМАЗ" на внутреннем и внешнем рынках

В отечественной и зарубежной экономической литературе существует множество определений понятия «конкурентоспособность предприятия». Так, одно из обилия определений данного понятия гласит, что конкурентоспособность предприятия «характеризует способность (сегодняшнюю и перспективную) проектировать, изготавливать и сбывать товары, по своим ценовым и иным качествам более привлекательным для потребителей, чем продукция конкурентов» [2].

ПАО «КАМАЗ» представляет собой вертикально интегрированный единый производственный комплекс группы организаций, охватывающий весь технологический цикл производства - от разработки, изготовления, сборки автотехники и автокомпонентов до сбыта готовой продукции и сервисного сопровождения. Включает 12 крупных заводов автомобильного производства, 150 организаций; является крупнейшим производителем военных грузовиков. ПАО «КАМАЗ» выступает в качестве производителя грузовых автомобилей в российском машиностроении преимущественно в двух сегментах: 1) полнотоннажные грузовики полной массой 14,1 - 40 тонн; 2) среднетоннажные грузовики полной массой 3,51 - 14 тонн. В таблицах 1 и 2 представлены доли участников российского рынка автомобилей полной массой 14 - 40 тонн и 8 - 14 тонн соответственно.

Из таблиц 1 и 2 следует, что ПАО «КАМАЗ» на российском рынке автомобилей полной массой 14 - 40 тонн фактически является монополистом (в 2017 г. его доля составила 45,2%) в отличие от рынка автомобилей полной массой 8 – 14 тонн, где его доля в 2017 г. составила скромные 5,4%.

Таблица 1 - Доли участников российского рынка автомобилей полной массой 14 – 40 тонн (изменение доли рынка)

Таблица 2 - Доли участников российского рынка автомобилей полной массой 8 - 14 тонн (изменение доли рынка)

|

№ п/п |

Наименование |

Страна регистрации |

Доля на рынке, % |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|||

|

1 |

ПАО «КАМАЗ» |

Россия |

5 |

6 |

4 |

4 |

4 |

5,4 |

|

2 |

ПАО «ГАЗ» |

Россия |

41 |

26 |

34 |

65 |

69 |

67,2 |

|

3 |

ПАО «ЗИЛ» |

Россия |

13 |

11 |

4 |

2 |

2 |

н/д |

|

2 |

ОАО «МАЗ» |

Белоруссия |

10 |

10 |

8 |

3 |

16 |

1,4 |

|

5 |

Прочие (в том числе а/м иностранных марок) |

Разные |

31 |

47 |

50 |

26 |

9 |

26 |

Источник: официальный сайт ПАО «КАМАЗ»

Главным конкурентом ПАО «КАМАЗ» в сегменте крупнотоннажных грузовиков (так называемых HCV, полная масса свыше 16 тонн1) являются автопроизводители из стран дальнего зарубежья, осуществляющие сборку в России и импортирующие в страну. Высокая конкурентоспособность грузовиков иностранного производства обусловлена более качественными функциональными характеристиками, а также эргономикой и ремонтопригодностью.

В сегменте среднетоннажных грузовиков (CV, полная масса 3,5 – 16 тонн) лидерство держит нижегородский ГАЗ благодаря популярным моделям «Валдай» и «Садко». В этом классе грузовой техники КАМАЗ занимает третье место и уже серьезно уступает корейской Hyundai [1, с.74].

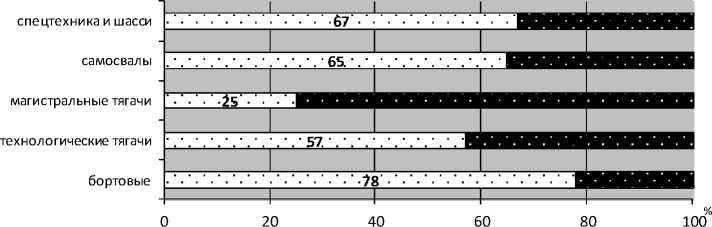

КАМАЗ сохраняет лидерство в продуктовых сегментах рынка: «спецтехника и шасси», «самосвалы» и «бортовые автомобили» (компания традиционно сильна в сегменте спецтехники и внедорожников – полноприводных автомобилей); достойно представлена в сегменте технологических седельных тягачей, и только на сегмент магистральных седельных тягачей приходится 25% (рисунок 1). Однако, и здесь наблюдается существенный прогресс, поскольку в 2014г. доля КАМАЗА в данном сегменте составляла всего 4%, в 2015 г. – 16%.

□ КАМАЗ ■ Конкуренты

Источник: официальный сайт ПАО «КАМАЗ»

Рисунок 1 - Доли ОАО «КАМАЗ» в основных сегментах рынка грузовых автомобилей полной массой от 14 до 40 тонн по итогам 2016г.

Серьезное конкурентное давление со стороны иностранных автопроизводителей, которое, к тому же, усиливается, ПАО «КАМАЗ» испытывает в основных регионах экспорта - на развивающихся рынках ближнего (страны СНГ) и дальнего зарубежья. Традиционными регионами экспорта в СНГ являются Казахстан (крупнейший экспортный рынок продукции КАМАЗ), Азербайджан, Туркменистан, среди рынков дальнего зарубежья – Вьетнам, Куба, страны Ближнего Востока.

Как следует из таблицы 3, объемы экспорта автотехники (автомобилей и сборочных комплектов деталей – СКД) в страны СНГ незначительно сокращались в 2013 – 2015 г.г., в 2016 г. это снижение было существенным (на 48,8%), главным образом, из-за сокращения экспорта в Казахстан, но в 2017 г. экспорт в эти страны значительно вырос (на 41,7%). Зато экспорт автотехники в страны дальнего зарубежья, динамично прираставший в прежние годы, существенно упал в 2017 г. (на 60,3%). В целом в 2017 г произошло снижение экспорта автомобилей и СКД ПАО «КАМАЗ» на 19%.

Таблица 3 - География экспорта автотехники ПАО «КАМАЗ»

|

2013 |

2014 |

2014/2013 |

2015 |

2015/2014 |

2016 |

2016/2015 |

2017 |

2017/2016 |

|

|

СНГ (Казахстан, Азербайджан, Армения), ед. |

5042 |

4934 |

-2,2% |

4917 |

-0,3% |

2519 |

-48,8% |

3569 |

41,7 |

|

Дальнее зарубежье (Литва, Сербия, Вьетнам, Алжир, Кувейт, Ливан, ОАЭ, Сенегал, Афганистан, Грузия), ед. |

701 |

1155 |

64,8% |

1674 |

44,9% |

3701 |

121,1% |

1469 |

-60,3 |

|

Итого, ед. |

5743 |

6089 |

6% |

6591 |

8,2% |

6220 |

-5,6% |

5038 |

-19,0% |

Источник: официальный сайт ПАО «КАМАЗ»

В числе причин относительно невысокой сравнительно с иностранными автомобилями конкурентоспособности грузовиков ПАО «КАМАЗ» можно назвать следующие: 1) отсутствие конкурентной среды на национальном рынке между отечественными производителями, поскольку при проектировании автозаводов в условиях плановой экономики в бывшем СССР закладывалась идея специализации на различных сегментах; 2) архаичная структура производства; 3) несопоставимые с ведущими зарубежными компаниями затраты российских автопроизводителей на НИОКР (4-5% и выше от годового оборота против 1% соответственно); 4) устаревший технический уровень выпускаемой продукции, низкие темпы обновления модельного ряда; 5) реализация полного цикла производства, начиная с изготовления автокомпонентов и заканчивая сборкой готового изделия, приводящая к увеличению себестоимости продукции; 6) избыточность производственной инфраструктуры идр

Производимая в России автомобильная техника существенно отстает (до 4-7 лет) от международных требований по выбросам вредных веществ (применяемые в России экологические нормативы соответствуют уровню Евро-4, по некоторым моделям – Евро-5) и другим параметрам. Практически главным конкурентным преимуществом отечественных грузовиков в этих условиях становится их относительно невысокая стоимость.

Таким образом, перед российским грузовым автомобилестроением стоит амбициозная задача достижения и поддержания мирового уровня качества грузовых автомобилей и производимых автокомпонентов, без чего вряд ли удастся выдержать конкуренцию со стороны глобальных производителей и сохранить рабочие места.

Список литературы Оценка конкурентоспособности ПАО "КАМАЗ" на внутреннем и внешнем рынках

- Грамматчиков А. Грузовой откат // Эксперт. - 2014. - №45. - С.70 - 76.

- Исаев А.А., Коршунова Т.М. Понятие «конкурентоспособность предприятия»: проблема определения // Экономика и предпринимательство. - 2014. - №6. - С. 596 - 599.

- Официальный сайт ПАО «КАМАЗ» [Электронный ресурс]. - Режим доступа: http://mpt.tatarstan.ru/rus/info.php?id=53105