Оценка ошибок регрессионных моделей

Автор: Перевозкина Юлия Михайловна

Рубрика: Физико-математические науки

Статья в выпуске: 4-2, 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14967576

IDR: 14967576

Текст статьи Оценка ошибок регрессионных моделей

Y = f(Xi, ... , Xp 31, ... , вm + е, где 31, ..., pm — неизвестные параметры;

е — ошибка аппроксимации У посредством функции регрессии.

В частности, если m = p + 1 и f(Xi, ..., Xp, Po, Pi,..., вp) =

= в о + P 1 X 1 + ... + в p X p , мы имеем модель множественной линейной регрессии

Y = в о + 3 1 X 1 + ... + в p X p + е.

В этом уравнении некоторые независимые переменные могут быть функциями других переменных или друг друга.

Пусть в = (в0,..., в ) т — вектор параметров размера ( р + 1) х 1, Y = (у, ..., у ) т — вектор из n наблюдений, е = ( е 1 , ... , еп ) т — вектор из n ошибок и

X =

x 11

x 12

1 x 1 n

x p 1 x p 2

...

x pn

есть ( р + 1) х n — матрица плана. Тогда для модели множественной регрессии имеем

Y=А в + е, (1)

где е имеет нормальное многомерное распределение N(0, с2 • I); I — единичная матрица.

Оценки, которые минимизируют сумму квадратов отклонений

5 = (Y - X • в) • (Y - X • в) , являются (частными) коэффициентами регрессии. Вектор МНК-оценок b = ( b 0, b 1 ,..., bp ) r получается из решения системы нормальных уравнений

(ХТ • Х)в = ХТ • Y.

Решение этой системы имеет вид

b = (XT • X)-1 (XT • Y)

а его ковариационная матрица равна cov( b ) = о 2( X T • X ) - 1.

Иногда оценку b 0 называют свободным членом, константой или смещением по Y. Оценка уравнения множественной линейной регрессии (или плоскость наименьших квадратов) может быть записана в виде

Y = X • B или y = b „ + b. • х . + ... + b„ • х„. (2) 0 11 pp

Y — оценочное значение зависимой переменной.

При этом фактическое значение Y = Y + e, где е — вектор ошибок, e е N( 0; о2 • I). При этом если зависимая переменная y £ N(a; 02 • I), то отличие между фактическим значением и его оценкой будет существенно и вектор ошибок e £ N( 0; 02 • I).

В настоящей работе мы попытались рассмотреть эту проблему более подробно.

Пусть распределение из п наблюдений зависимой переменной У не подчиняется нормальному закону распределения.

I. Пусть некоторое подмножество значений (у, ..., у) из множества (у 1 , ..., у ) (п>К) удовлетворяет этому закону.

1) Построим уравнение модели, используя выборку из первых к наблюдений величины У ук) = х к)в + ек), ук) = (У1,..., Ук)г, в = (в0,..., вр)г, ек) = (ер..., ек)т,

|

( 1 |

х11 |

■ хр1' |

|

|

Х к = |

1 |

х12 |

х р2 |

|

1 V |

х 1к |

х рк 2 |

Методом наименьших квадратов найдем оценки коэффициентов множественной линейной регрессии

(У(к) - Х(к) ■ в) Т ■ (У к - Х(к) ■ в) ^ min .

Получим вектор коэффициентов: в= ( b 0,..., b/.

Оценка уравнения имеет вид:

У(к) = Х(к^В иёи

У к = b o + b 1 Xik + • • + b p Xp k .

-

2) Применим полученный вектор коэффициентов В = ( b 0, ..., b p ) T ко всей выборке объема п, для оценки переменной У:

У(п) = Х(п)В или у(п) = b0 + Ь1Х1п + • + bpxp^, где У(п) = (у,,...,уп), в = (Ь^.Ь/,

|

( 1 |

х11 |

■ хр1' |

|

|

Х(п) = |

1 |

х12 |

•• хр2 |

|

1 V |

х 1п |

- хрп , |

-

3) Ошибка аппроксимации У посредством функции регрессии

е(п) = У(п) - У (п) (3)

не будет являться нормально распределенной случайной величиной, е ( п) g N(0; o 2 ■ I) . Проведем ее оценку методом наименьших квадратов:

e(n) = R(t) + e1(n), где R (t) —тренд;

е1(п) = (е1р е12, ... ,е1п) — вектор оценки остат ков в (3) и е1(п) ^ N(0;o2 ■ I)

-

4) Окончательно получим:

Y ( k) + e ( k) = X(k>B + e(k), выборка

У(п)

+

R(t)

+

e/n)

=

X

-

II. Пусть выборка ( у ..., уп) не содержит ни одного подмножества значений, распределенных по нормальному закону.

-

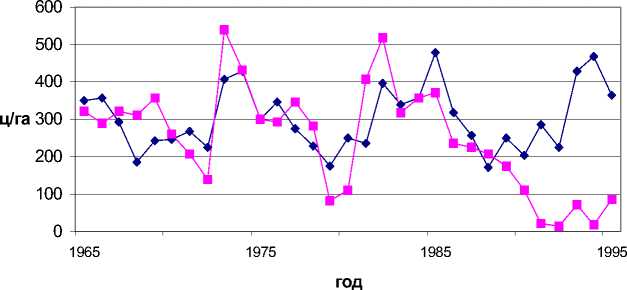

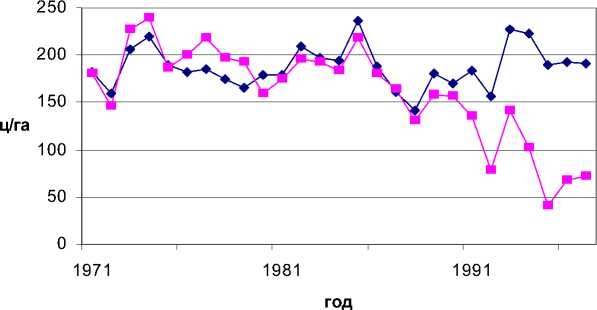

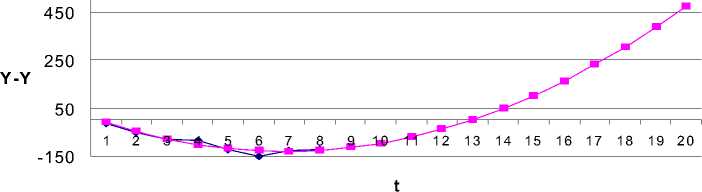

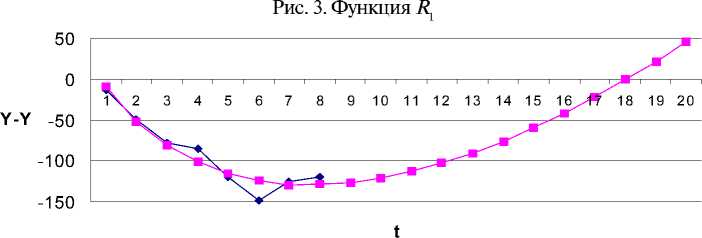

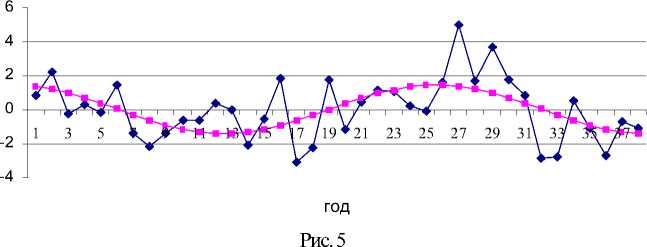

1) Построим уравнение модели, используя всю выборку п наблюдений величины У: у n> = х " р + е ( n\

Уn" = (У1, ... , у")', в = (во, ... ,в,)г, е х11 Х(п) = х12 V х1п хр1 хр2 хрп J Методом наименьших квадратов найдем оценки коэффициентов (У(п) - Х(п) ■ в) ■ (У(п) - Х(п) ■ в) ^ min. Получим вектор коэффициентов В = (b ..., b)T. Оценка уравнения имеет вид: У(п) = Х(п)В или У(П) = bo + Ь1Х1(п) + • + ЬрХр(п). 2) Ошибка аппроксимации е(п) ^ \(0;^ ■ I), e(n = Y(n) - Y(n). Проведем ее оценку методом наименьших квадратов е<п) = R(t) + e1(n), тогда е!п) ^ N(0;^2 ■ I). 3) Окончательно получим Y = Y(n) + R(t) + e1(n) = = X(n)B + R(t) + e1(n) = = b 0 + b1 x 1(n) + • + bpXpn + R(t) + e1(n). Рассмотрим применение теории на практических примерах. Пример 1. Выпишем математическую модель, описывающую взаимосвязь урожайности томатов с природно-климатическими факторами в условиях Нижнего Поволжья. (У1,-,Ук) (Ук +1,-,Уп) В данной работе использовались следующие статистические данные: - среднемесячная температура воздуха за год (t1), 1960—2000 гг.; - среднемесячная температура воздуха за теплый период (t2), 1960—2000 гг.; - абсолютный максимум температуры воздуха (Г3), 1960—2000 гг.; - относительная влажность (q), 1960— 2000 гг.; - сумма осадков за год (m1), 1960— 2000 гг.; - сумма осадков за теплый период года (m2), 1960—2000 гг.; - числа Вольфа (W), 1749—2000 гг.; - поток солнечного радиоизлучения на волне 10,7 см (2800 мГц) (R), 1961— 1990 гг.; - количество солнечных вспышек (SW), 1967—1990 гг.; - урожайность томатов на опытной станции ВИР (У1), 1965—2000 гг.; - урожайность томатов в Волгоградской области (У), 1971—2000 гг. В результате проведенных исследований получены следующие выводы: 1. Распределение чисел Вольфа подчиняется показательному закону с функцией плотности fx) = 0,02е"0-02x(x > 0). 2. Распределение случайных величин t1, t2, t3, m1, m2, q, SW— подчиняется нормальному закону распределения. 3. Выборка урожайности томатов за 1965— 1990 гг. на опытной станции ВИР (за 1971— 1990 гг. в целом по области) подчиняется нормальному закону. 4. Выборка урожайности томатов за 1965— 2000 гг. на опытной станции ВИР (за 1971— 2000 гг. в целом по области) не подчиняется нормальному закону. В результате анализа получены уравнения для оценки урожайности на ВИР: У = 1347,65 — 1,4178 • W — 2,6717 • m2 — — 23,519 • t3 + 0,138 • t2 • m2, (4) в области У1 = 488,324 — 0,23 • W— 0,47 • m2 — 6,59 • t3 + + 0,016 • t2 • m2. (5) При этом для первого уравнения F-отношение F« 5,24 и коэффициент детермина- Рис. 1. Фактический и оценочный урожай томатов на ВИР (1965—1996 гг.) Y Y Рис. 2. Фактический и оценочный урожай томатов в области (1971—1999 гг.) Y1 Y1 ции Г = 0,488 (для второго — F® 6,8, Г = 0,63). При уровне значимости а = 0,05 можно говорить о том, что полученная взаимосвязь не случайна. Как было отмечено ранее, выборка за 1965—2000 гг. из генеральной совокупности, описывающей урожайность томатов, не удовлетворяет нормальному закону распределения. На основании уравнений (3) и (4) построим теоретическую кривую, характеризующую изменчивость урожайности томатов на опытной станции ВИР и в целом по области за 1965—1999 гг. (см. рис. 1 и 2). Пусть R (t) = Y (t) - Y (t), (5‘) где t = 1 в 1991 г., t = 2 в 1992 г., t = 3 в 1993 г. и т. д.; Y(t) — фактическая урожайность в Волгоградской области в период времени t; Y(t) — теоретическое значение урожайности в период времени t, вычисленное при помощи уравнений (3) и (4). Пусть R1(t) = a + bt + ct, (6) где t e R+, c > 0 для исследуемого периода. Или R2(t) = a + b • t + c • t • ln(t). (7) При этом нам важны те значения параметра t, при которых функция R< 0. Коэффициенты a, b, c уточним с помощью регрессионного анализа. При этом мы получим дополнительную регрессионную статистику, на основании которой появится возможность уточнить то значение параметра t, при котором R< 0. R1 = 3,5 • t — 48 • t + 34, (8) - стандартные ошибки коэффициентов seb = 10,7; set = 7,1; se2 = 0,98; - коэффициент детерминации R = 0,94; - стандартная ошибка оценки seR = 12,7; - F-значение F=40,9; - степени свободы df = 5; - регрессионная сумма квадратов ssreg = 13 272; - остаточная сумма квадратов ss = 809,76. R2 = 69,6 — 78,52 •t + 25,8 • t• ln(t), (9) - стандартные ошибки коэффициентов seb= 31,8; set = 21,025; setln(t) = 8,7; - коэффициент детерминации R2= 0,93; - стандартная ошибка оценки seR = 14,5; - F-значение F = 31; - степени свободы df = 5; - регрессионная сумма квадратов ssreg = 13 032; - остаточная сумма квадратов ss = 1 050,2. Следуя за определением функции R (см. рис. 3 и 4), найдем такие значения t, при которых R1 и R2 достигают минимума, и R1 = 0, R2 = 0. R1 = 3,5 t2- 48 t + 34, производная R1 = 7t- 48, t ~ 7. Рис. 4. Функция R2 R = 69,6 — 78,52 • t + 25,8 • t• 1п(0, производная R1‘= -52,72 + 25,8 • ln(t), t« 8. R1 = 0 при t1 « 0,7 « 1, t2 « 13; R2 = 0 при t1 ® 1, t2® 18. Окончательно получим следующую модель урожайности томатов в Волгоградской области (при этом е^п ^ N(0;o2 • I)) Y Y= = 488,324 - 0,23 • W - 0,47 • m 2 -6,59 • t3 + 0,016 • t2 • m 2 + e(k) , для выборки 1965 - 1990 гг. У"’ + R( t) + e,(n) = X(n)B + R( t) + e,(n) = = 488,324 - 0,23 • W - 0,47 • m 2 - 6,59 • t3 + + 0,016 • t2 • m 2 + 69,6 - 78,52 • t + 25,8 • t• ln(t) + e,(n) для выборки 1991 - 2010гг. Пример 2. При построении математической модели прогнозирования урожайности сорго зернового учитывались погодные условия Волгоградской области за последние 50 лет — средняя (t) и максимальная (T) температура воздуха, сумма осадков (m) за теплый период года, числа Вольфа (W — характеристика солнечной активности). Получено уравнение: Y = 3,24 — 0,03 • m + 0,5 • t — — 0,00055 • T• m — 0,16 • T + 0,005 • W При этом коэффициент детерминации г2= 0,42, коэффициент значимости уравнения — 0,01. Однако распределение урожайности сорго зернового подчиняется показательному, но не нормальному закону распределения. Оценим ошибки уравнения при помощи метода наименьших квадратов. Пусть R (t) = Y (t) - Y (t). Тогда R(t) = 0,015 + 1,54 • sin(Пt -1,55) + e1, где t — дата (год) исследования; е1 — остатки уравнения регрессии, e1^N(0, о^ I). Тип функции R (t) подбирался по виду кривой остатков (см. рис. 5).