Оценка перспектив и возможностей создания в России мирового финансового центра

Автор: Степанян А.Э.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Международные экономические отношения

Статья в выпуске: 6-2 (12), 2016 года.

Бесплатный доступ

В статье рассматривается проблема создания в стране мирового финансового центра. Предпринимается попытка оценить возможности и перспективы создания данного центра в России. Проведен сравнительный анализ показателей финансового рынка стран мира и России. На основе проведенного сравнительного анализа сделано заключение о возможности позиционирования России в качестве мирового финансового центра.

Мировой финансовый центр, прямые иностранные инвестиции, рыночная капитализация компаний, коэффициент оборачиваемости акций, легкость ведения бизнеса

Короткий адрес: https://sciup.org/140269463

IDR: 140269463

Текст научной статьи Оценка перспектив и возможностей создания в России мирового финансового центра

В современном международном пространстве в условиях глобализации экономики наблюдается тенденция создания и развития международных финансовых центров (МФЦ) как основы концентрации денежных потоков и инвестиций. Они обеспечивают структуру мировой экономики необходимым механизмом перераспределения денежных средств для существования и динамичного развития экономических связей и сотрудничества. Многие страны стремятся к созданию подобного центра мировых финансов в своей стране, и Россия не является исключением.

Организация и формирование МФЦ в Москве является одной из задач в развитии российской финансовой системы. Для этого правительством РФ в 2010 году создана специальная рабочая группа, в компетенции которой входит разработка мероприятий и условий для улучшения инвестиционной привлекательности страны и надежной инфраструктуры финансового рынка, что будет способствовать притоку инвестиций в страну [3] .

В настоящее время успешно функционируют такие финансовые центры в Нью-Йорке, Лондоне, Цюрихе, Токио, Франкфурт-на-Майне, Гонконге, Сингапуре [2] . Всемирный банк ежегодно проводит исследование положения мировых финансовых центров и составляет их рейтинг (таблица 1).

Таблица 1 – Ежегодный рейтинг мировых финансовых центров за 20132014 гг.

|

МФЦ |

GFCI 17 (2014) |

GFCI 16 (2013) |

Changes |

|||

|

Место |

Рейтинг |

Место |

Рейтинг |

Место |

Рейтинг |

|

|

Нью-Йорк (США) |

1 |

785 |

1 |

778 |

- |

+7 |

|

Лондон, (Великобритания) |

2 |

784 |

2 |

777 |

- |

+7 |

|

Гонконг (Китай) |

3 |

758 |

3 |

756 |

- |

+2 |

|

Сингапур |

4 |

754 |

4 |

746 |

- |

+8 |

|

Токио (Япония) |

5 |

722 |

6 |

718 |

+1 |

+4 |

|

Цюрих (Швейцария) |

6 |

719 |

7 |

717 |

+1 |

+2 |

|

Сеул (Южная Корея) |

7 |

718 |

8 |

715 |

+1 |

+3 |

|

Москва (Россия) |

75 |

579 |

80 |

536 |

+5 |

+43 |

Источник: составлено автором на основе данных Всемирного Банка [2] .

Из приведенной выше таблицы 1 видно, что Нью-Йорк сохраняет лидерство, являясь одним из самых развитых мировых финансовых центров на планете и опережая столицу Великобритании, которая ненамного уступает ему в рейтинге. К сожалению, Москва занимает 75 место (2014 г.), но по сравнению с 2013 годом улучшила свое положение, поднявшись выше на пять позиций.

Для анализа возможностей создания подобного центра в России необходимо проанализировать опыт и условия функционирования уже существующих МФЦ. Рассмотрим основные факторы, отражающие финансовое состояние стран, где расположены эти центры, и их привлекательность для инвесторов на международном пространстве. Наряду с такими факторами, как уровень экономического роста, политическая стабильность, размеры рынка, сила валюты, уровень развития инфраструктуры, одним из главных показателей инвестиционного климата в стране является чистый приток прямых инвестиций в экономику [5] . В таблице 2 показана динамика прямых иностранных инвестиций по странам, включая Россию.

Таблица 2 – Динамика прямых иностранных инвестиций (чистый приток) за 2013-2014 гг., долл.

|

Страна |

2013 |

2014 |

Темп прироста за год, % |

Доля от общемирового показателя,% |

|

Швейцария |

-22724632072,62 |

22741199962,97 |

200,07 |

1,46 |

|

Китай |

290928431467,00 |

289097181064,34 |

-0,63 |

18,52 |

|

Германия |

59014769118,62 |

8389631763,32 |

-85,78 |

0,54 |

|

Гонконг, Китай |

76857453417,87 |

115980376163,75 |

50,90 |

7,43 |

|

Великобритания |

35015209366,00 |

45456617379,00 |

29,82 |

2,91 |

|

Япония |

7412010906,00 |

9069845069,00 |

22,37 |

0,58 |

|

Южная Корея |

12766600000,00 |

9898500000,00 |

-22,47 |

0,63 |

|

Россия |

69218898709,00 |

22890510447,00 |

-66,93 |

1,47 |

|

Сингапур |

64793175097,90 |

67522986464,62 |

4,21 |

4,32 |

|

США |

287162000000,00 |

131829000000,00 |

-54,09 |

8,44 |

|

Общемировой показатель |

1955501854139,76 |

1561365079452,96 |

-20,16 |

100,00 |

Источник: составлено автором на основе данных Всемирного Банка [2] .

Исходя из представленных в таблице 2 данных, видно, что практически 1/5 часть прямых инвестиций, т.е. 18,52%, в мире приходится на китайскую экономику, которая имеет небольшой отрицательней темп прироста в 2014 году, составляющий -0,63%.

Самый сильный отток иностранного капитала в 2014 году по сравнению с предыдущим периодом произошел в России и Германии (темпы прироста составили -66,93% и -85,78%, соответственно). На переменчивое настроение инвесторов могли сказаться как состояние экономики, так и некая политическая напряженность в этих странах [5] . Также нужно учитывать и общемировую тенденцию к снижению инвестиций.

Стоит отметить еще один важнейший показатель финансового рынка – рыночную капитализацию компаний, что отражает состояние фондового рынка страны (таблица 3).

Таблица 3 – Рыночная капитализация компаний за 2014 гг., долл.

|

Страна |

Рыночная капитализация компаний |

Доля от ВВП страны, % |

Доля от общемирового показателя,% |

|

Швейцария |

1495314200000,00 |

213,30 |

2,25 |

|

Китай |

6004947670000,00 |

57,99 |

9,03 |

|

Германия |

1738539060000,00 |

44,94 |

2,61 |

|

Гонконг, Китай |

3233030590000,00 |

1111,41 |

4,86 |

|

Великобритания |

3182550000000,00 |

106,48 |

4,79 |

|

Япония |

4377994370000,00 |

95,14 |

6,58 |

|

Южная Корея |

1212759460000,00 |

85,99 |

1,82 |

|

Россия |

385926680000,00 |

20,74 |

0,58 |

|

Сингапур |

752831010000,00 |

244,54 |

1,13 |

|

США |

26330589190000,00 |

151,16 |

39,59 |

|

Общемировой показатель |

66505565380000,00 |

94,56 |

100,00 |

Источник: составлено автором на основе данных Всемирного Банка [2] и Московской биржи [4] .

Несомненно, рыночная стоимость американских компаний занимает почти 40% от общемирового показателя, что свидетельствует о сохраняющейся главенствующей позиции США на международном финансовом рынке, чего нельзя сказать о положении России, капитализация компаний которой составляет менее одного процента от общемировой.

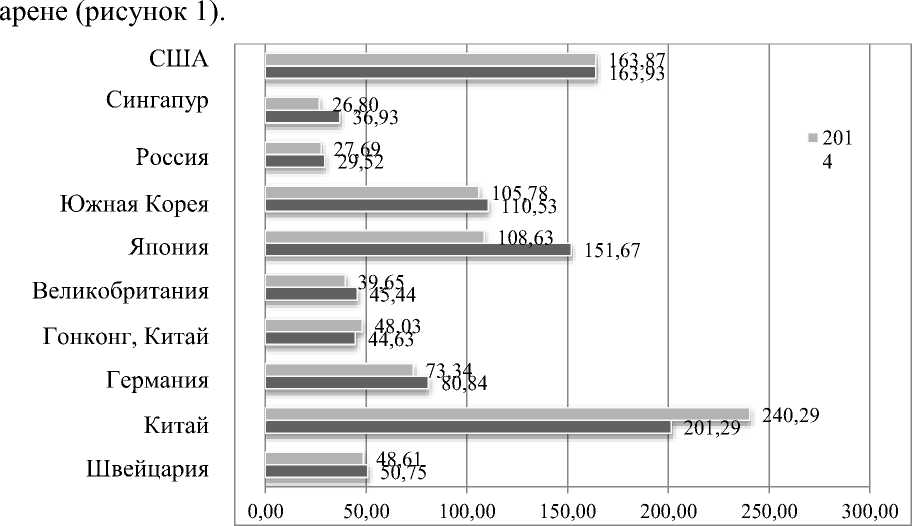

Еще одним параметром оценки развитости финансового сектор в стране является коэффициент оборачиваемости акций, который является индикатором конкурентоспособности компаний, как в рамках внутреннего фондового рынка, так и на мировой

Источник: составлено автором на основе данных Всемирного Банка [2] и Московской биржи [4] .

Рисунок 1 – Коэффициент оборачиваемости акций в 2014 г., %

Судя по рисунку 1, значительными темпами возрастает оборачиваемость китайских акций (прирост 25% за 2014 год по сравнению с предыдущим периодом), что является положительным сигналом для иностранных компаний, осуществляющих IPO (первичное публичное размещение ) на международных биржах, а также для инвесторов, озабоченных рисками при вложении своих средств и ликвидностью бумаг. Для России данный показатель не критичен (30%), поскольку находится практически на одном уровне с такими странами, как Сингапур, Великобритания и Швейцария.

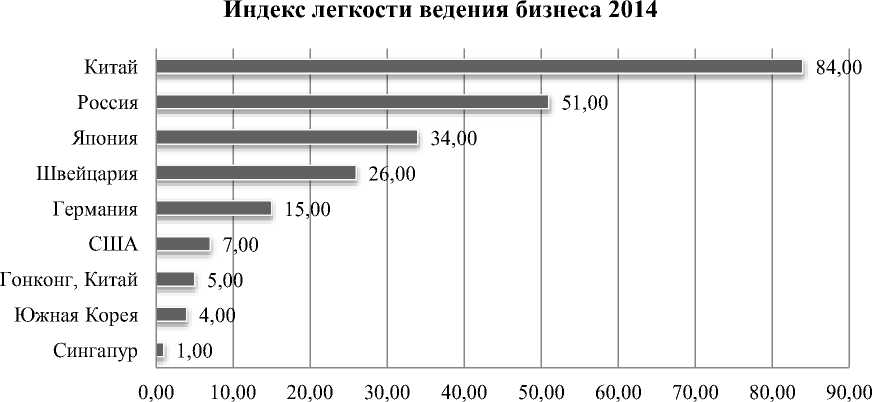

На инвестиционный климат также может оказать влияние легкость ведения бизнеса в стране. Данный фактор напрямую связан с притоком прямых инвестиций в экономику, так как комбинирует регулятивные и фискальные меры, применяемые в данном государстве для экономических субъектов.

Всемирный банк ежегодно публикует индекс легкости ведения бизнеса для всех стран, основанный на комбинации анализа нормативноправовых актов, регулирующих предпринимательскую деятельность, и общедоступных статистических данных о регулировании предпринимательской деятельности. На основе этих данных автором составлен график, отражающий значения представленного индекса в выбранных для исследования странах (рисунок 2). Самое низкое значение говорит об упрощенных условиях ведения бизнеса.

На рисунке 2 наглядно показано, что в Сингапуре предоставляется наиболее комфортная обстановка для организации собственного бизнеса. Для России такой уровень очень сложно достигнуть в силу огромной базы нормативно-правовых актов, высокой коррумпированности чиновников и ряда других социально-экономических и политических барьеров.

Источник: составлено автором на основе данных Всемирного Банка [2; 1] .

Рисунок 2 – Индекс легкости ведения бизнеса за 2014 г.

Таким образом, нужно отметить, что в настоящее время Россия находится на этапе развивающегося финансового рынка, о чем свидетельствует проведенный анализ. Действительно, на фоне мировых финансовых гигантов Лондона, Нью-Йорка, Цюриха, Франкфурта-на-Майне, Люксембурга, Сингапура сложно конкурировать и демонстрировать привлекательные значения финансовых показателей, но это возможно.

Политика РФ в сфере экономики стремится создавать положительный инвестиционных климат для привлечения большего количества инвесторов на российский финансовый рынок. Для этого активно работают все финансовые институты в том числе, Министерство финансов, Банк России, Московская биржа, саморегулируемые организации фондового рынка. В комплексном взаимодействии совершенствуется законодательство РФ, создаются новые инвестиционные инструменты, налаживаются партнерские отношения с рядом государств в рамках стран БРИКС и Евразийского экономического союза, формируется конкурентоспособный рынок, готовый принять внутренних и зарубежный инвесторов.

Список литературы Оценка перспектив и возможностей создания в России мирового финансового центра

- Ведение бизнеса. Оценка регулирования бизнеса [Электронный ресурс] // Группа Всемирного Банка.- Режим доступа: http://russian.doingbusiness.org (дата обращения: 20.04.2016)

- Всемирный Банк: [Электронный ресурс]. - Режим доступа: http://worldbank.org (дата обращения: 20.04.2016)

- Москва - международный финансовый центр: [Электронный ресурс]. - Режим доступа: http://mfc-moscow.com (дата обращения: 20.04.2016)

- ОАО «Московская биржа»: [Электронный ресурс]. - Режим доступа: http://moex.com (дата обращения: 20.04.2016)

- Организация и управление внешнеэкономической деятельностью предприятия [Текст]: учеб. пособие: [в 2 ч.] / [авт. кол.: Е. Н. Борисова, В. В. Вязовская, В. Е. Ковалёв и др.]; М-во образования и науки Рос. Федерации, Урал. гос. экон. ун-т. - Екатеринбург: [Изд-во Урал. гос. экон. ун-та], 2014. - Ч. 2. - 208 с.

- UNCTAD - United Nations Conference on Investment and Trade for Development [Electronic Resource].- Access mode: http://unctad.org (date of treatment: 20.04.2016)