Оценка потенциала формирования рынка сельскохозяйственной продукции Республики Бурятия

Автор: Антохонова И.В., Никифорова О.П., Будажанаева М.Ц.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Статья в выпуске: 4 (39), 2012 года.

Бесплатный доступ

Статья посвящена характеристике рынка сельскохозяйственной продукции Республики Бурятия, оценке потенциала его формирования.

Рынок сельскохозяйственной продукции, производство, потребление продуктов питания, цены

Короткий адрес: https://sciup.org/142148120

IDR: 142148120 | УДК: 338.436.32(571.54)

Estimation of potential of agric ultural products market forming in the Republic of Buryatia

Article is devoted to the problems of agricultural products market forming in the Republic of Buryatia and estimation of development potential.

Текст научной статьи Оценка потенциала формирования рынка сельскохозяйственной продукции Республики Бурятия

Основной задачей государства в рыночных условиях является создание условий для развития конкурентного продовольственного рынка с целью обеспечения населения продуктами питания в необходимом количестве и соответствующего качества. Спрос населения может быть удовлетворен за счет собственного производства и ввозимой продукции. С учетом Доктрины продовольственной безопасности потенциал продовольственного рынка в достижении устойчивого развития собственного производства продуктов питания определяется состоянием ресурсов сельского хозяйства в России и ее регионах.

Для проведения политики в области регулирования продовольственного рынка региона необходимо выявить основные проблемы в формировании рынка сельскохозяйственной продукции с учетом специализации и конкурентоспособности собственного производства, использования трудовых ресурсов и целесообразности привлечения финансовых ресурсов.

Рынок сельскохозяйственной продукции в Республике Бурятия со стороны предложения представлен тремя основными группами товаропроизводителей: сельскохозяйственными предприятиями (16%), хозяйствами населения (80%) и крестьянскими (фермерскими) хозяйствами (4%). Структура поставщиков свидетельствует о низком уровне развития предложения сельскохозяйственной продукции, так как эффективность и конкурентоспособность могут быть достигнуты в условиях масштабного специализированного производства.

■ Крупный рогатый скот

■ В том числе коровы

■ Свиньи

■ Овцы и козы

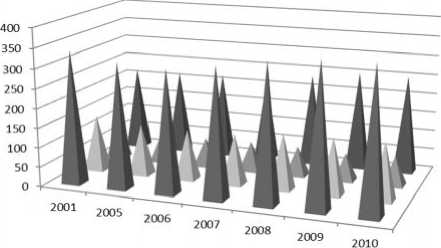

Рис. 1. Поголовье скота в хозяйствах всех категорий в 2001-2010 гг. (тыс. голов)

В период с 2001 по 2006 г. наблюдалось сокращение поголовья скота. Начиная с 2007 г. происходит увеличение поголовья крупного рогатого скота, овец и коз, что можно объяснить предпринятыми мерами по поддержке сельского хозяйства, в частности предоставлением льготных кредитов в рамках реализации приоритетного нацпроекта «Развитие агропромышленного комплекса» (рис. 1).

В производстве скота и птицы следует отметить некоторое снижение объема. В структуре производства произошли следующие позитивные институциональные изменения: снижение доли хозяйств населения, увеличение доли сельскохозяйственных организаций и крестьянско-фермерских хозяйств. Данный факт является результатом массовой регистрации в 2009-2010 гг. физических лиц в качестве индивидуальных предпринимателей и глав крестьянско-фермерских хозяйств. Сохраняющаяся значительная доля домохозяйств представляет предпринимательский потенциал, не вовлеченный в экономическую деятельность. В структуре производства преобладает крупный рогатый скот (63,2 %), что является положительным фактом с точки зрения традиционной специализации и значимости для продовольственного рынка. Данная тенденция заслуживает внимания со стороны республиканских и муниципальных органов власти. В связи с этим в 2010 г. поставки в убойном весе сельскохозяйственных организаций выросли до 19% (рис. 2).

5%

19%

76%

Сельскохозяйственные организации

Хозяйства населения

К(Ф)Х и ИП

Рис. 2. Структура производства скота и птицы на убой (в убойном весе) в 2010 гг.

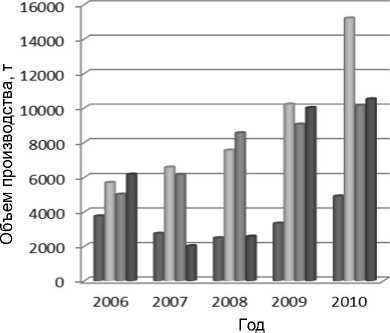

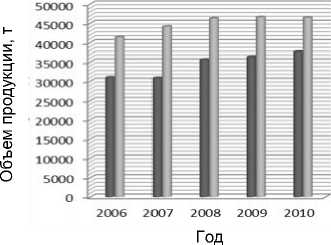

Основными традиционными и энергетическими продуктами питания в рационе населения региона являются мясная и молочная продукция. В производстве мясной продукции начиная с 2008 г. наблюдается увеличение объемов. Это связано с ростом объемов производства мясной продукции, особенно мясных консервов, на ООО «Бурятмяспром» после преобразования его на производственных мощностях крупнейшего предприятия в регионе ОАО «Бурятмясопром»

(рис.3).

■ мясо и субпродукты 1 кат.

■ колбасные изделия

■ мясные полуфабрикаты

■ консервы мясные

Рис. 3. Производство мясной продукции предприятиями в 2006-2010 гг.

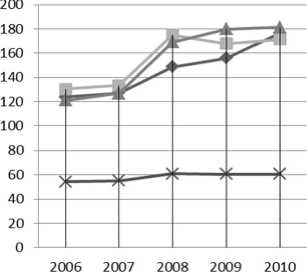

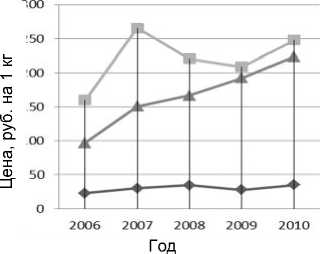

Значительный рост цен на мясную продукцию наблюдался с 2008 г., при этом цены на говядину и свинину в Бурятии оставались ниже средних по РФ (рис. 4).

♦ Говядина (кроме бескостного мяса)

■ Свинина с костями

А Колбаса вареная 1 сорта

1 "."" Консервы мясные (за условную банку)

Год

Рис. 4. Динамика средних цен на мясную продукцию, руб. 1 за кг в 2006-2010 гг.

Положительное влияние на производство продуктов питания на предприятиях агропромышленного комплекса республики оказала реализация ряда успешных инвестиционных проектов по организации новых производств: по убою скота и переработке мяса: ООО «Перешеек» Кяхтинского района, ООО «Надежда» Еравнинского района; по производству колбасных изделий на фабрике «Селенга», ООО «Перешеек»; по производству мясных полуфабрикатов ООО «Кумяко» Курум-канский район.

В районах республики проведены следующие меры по поддержке производителей: возобновление работы ООО «Закаменский мясокомбинат», модернизация холодильных мощностей в ООО «Петропавловский мясокомбинат», реконструкция убойного пункта ООО «Могойто-агросервис» Курумканского района и ПО «Центральный рынок» в Кяхтинском районе, открыты убойные пункты ООО «Кумяко» в Курумканском районе и ООО «Мухоршибирь», цех по переработке молока в с. Шаралдай Мухоршибирского района.

В с и (в пересчете на мясо и субпродукты

1 категории 13% консервы мясные 34%

колбасные изделия 38% мясные полуфабрикаты 15%

Рис. 5. Структура производства мясной продукции перерабатывающими предприятиями в 2010 г. (в пересчете на мясо)

В потребительском поведении населения наблюдается рост спроса на мясо и мясную продукцию. Согласно утвержденным Министерством здравоохранения и социального развития нормам потребления пищевых продуктов потребность населения республики в мясной продукции составляет 72915 т [1]. Фактически объем рынка в 2010 г. составил 60700,5 т, т.е. потребность в мясопродуктах обеспечена на 83% [3].

Основными поставщиками молочной продукции на региональный рынок Республики Бурятия являются хозяйства населения, сельскохозяйственными организациями производится около 7% молока. Производство молока в 2010 г. снизилось на 3,8 % в связи с сокращением поголовья коров и надоев молока в хозяйствах населения. Такая ситуация вызвана недостаточным объемом заготовки кормов в 2009 г., произошедшим в связи со стихийными бедствиями, с преобразованием некоторых частных подворий в крестьянские фермерские хозяйства, а также с неудовлетворительным учетом скота в сельских поселениях (рис. 6).

4% 7%

Сельскохозяйственные организации

Хозяйства населения

89%

Рис. 6. Структура производства молочной продукции в 2010 г.

К(Ф)Х и ИП

Товарность производства молока в такой ситуации составляет 20,2%, остальная продукция потребляется в самих хозяйствах. Причинами столь низкого уровня поступления молока на рынок являются:

-

– значительная доля производства молока в домашних хозяйствах, не имеющих эффективного механизма выхода на рынок и в связи с этим ориентированных на собственное потребление;

-

– отсутствие в районах республики приемных пунктов для систематической поставки населением молока на рынок;

-

– низкие закупочные цены: перерабатывающими предприятиями производился закуп молока по цене 10,5 руб. за 1 л, при этом розничная цена составляла 27-40 руб. за 1 л.

В производстве молочной продукции наблюдается увеличение объемов производства цельномолочной продукции, уменьшение объемов производства сыра и масла животного. Подобная ситуация является неэффективной, характеризует возврат к прежним простым технологиям и снижение возможностей для роста добавленной стоимости в сельском хозяйстве (табл. 1). Дальнейшее сохранение подобной тенденции может привести к разрыву технологической цепочки и ее укорачиванию.

Таблица 1

Производство молочной продукции перерабатывающими предприятиями в 2006-2010 гг.

|

Наименование |

Объем производства, т |

Темп роста, % |

|||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2007 |

2008 |

2009 |

2010 |

|

|

Цельномолочная продукция (в пересчете на молоко) |

13800 |

13400 |

10200 |

9700 |

10800 |

97,1 |

76,1 |

95,1 |

111,3 |

|

Сыр жирный |

182 |

149 |

139 |

99 |

78 |

81,8 |

93,3 |

71,2 |

78,8 |

|

Масло животное |

1057 |

1265 |

1480 |

1259 |

750 |

119,7 |

116,9 |

85,1 |

59,6 |

|

Всего молочная продукция |

36858,7 |

40390,7 |

41467,2 |

36128,9 |

26711,4 |

109,6 |

102,6 |

87,1 |

73,9 |

Основными производителями молочной продукции в республике являются ОАО «Молоко» (занимаемая доля на региональном рынке 6%), ООО «Молоко», ООО «Бичурский маслозавод».

Умеренный рост цен в 2008-2010 гг. является следствием резкого повышения цен в 2007 г. (рис.7). Цены на молоко в Республике Бурятия выше средних по стране, на сыр и масло ниже. Объем потребления молочной продукции в регионе в 2010 г. составил 253,4 тыс. т; уровень обеспечения потребности населения с учетом рациональных норм – 82,2 %.

♦ ■■ Молоко цельное, стерилизованное 2,53,2% жирности, л

—•—Сыры сычужные твердые и мягкие, кг

А Масло сливочное, кг

Рис. 7. Динамика цен на молочную продукцию в 2006-2010 гг.

Производство зерновых в Бурятии ориентировано в основном на кормовые цели. Сокращение производства зерна в 2009-2010 гг. произошло вследствие сложных погодных условий. В структуре производства зерна наибольшую долю занимает пшеница (62,4%).

Таблица 2

Производство зерна за 2006-2010 гг.

|

Наименование |

Объем производства, тыс. т |

Темп роста производства, % |

|||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2007 |

2008 |

2009 |

2010 |

|

|

Зерно (в весе после доработки) |

90,9 |

81,5 |

100,8 |

79,3 |

72,4 |

89,6 |

123,7 |

78,7 |

91,3 |

|

Пшеница яровая |

37,6 |

43,7 |

50,2 |

49,0 |

45,2 |

116,2 |

114,8 |

97,6 |

92,2 |

|

Рожь яровая |

0,6 |

0,2 |

0,4 |

0,4 |

0,4 |

33,3 |

200 |

100 |

100 |

|

Ячмень яровой |

13,1 |

8,1 |

11,3 |

9,3 |

5,3 |

61,8 |

139,5 |

82,3 |

56,9 |

|

Овес |

37,3 |

28,4 |

37,8 |

20,3 |

20,1 |

76,1 |

133,1 |

53,7 |

99,0 |

|

Гречиха |

2,3 |

1 |

1,1 |

0,2 |

0,8 |

43,5 |

110 |

18,2 |

400,0 |

|

Зернобобовые |

0,0 |

0,0 |

0,0 |

0,0 |

0,1 |

- |

- |

- |

- |

От общего объема производства зерна 18,8% закладывается на семена, 20% реализуется как продовольственное, 61,2% – фуражное зерно. В 2010 г. наблюдалось снижение цен на зерновые культуры (табл. 3). Цены производителей на зерновые культуры значительно выше средних по России.

Таблица 3

Средние цены производителей в 2006-2010 гг., руб. за 1 кг

|

Наименование |

Цена, руб. |

Темп роста цен, % |

|||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2007 |

2008 |

2009 |

2010 |

|

|

Зерновые культуры |

3,73 |

4,66 |

5,64 |

6,32 |

5,90 |

124,9 |

121,0 |

112,1 |

93,3 |

|

Пшеница |

3,76 |

4,94 |

5,69 |

6,24 |

6,33 |

131,4 |

115,2 |

109,7 |

101,4 |

|

Ячмень |

3,52 |

4,17 |

5,15 |

5,51 |

5,81 |

118,5 |

123,5 |

106,9 |

105,4 |

|

Овес |

4,14 |

3,84 |

4,64 |

6,43 |

5,65 |

92,8 |

120,8 |

138,6 |

87,9 |

Среднедушевое потребление хлебобулочных продуктов в 2010 г. составило 118 кг, что превышает рекомендованные нормы потребления (95-105 кг) [3]. Это свидетельствует о замещении потребления овощей, фруктов, рыбы более доступной по цене продукцией. Потребность в хлебопродуктах удовлетворяется за счет местного производства в размере 33,7%, ввозимой продукции – на 66,3%.

В структуре производства овощей преобладают хозяйства населения (81%). Низкий уровень поступления овощей и картофеля на рынок обусловлен высокой долей самообеспечения домохозяйств. В Республике Бурятия в 2010 г. из других регионов было ввезено 3,8 тыс. т картофеля, вывезено в соседние регионы 7 тыс. т. При этом ежегодно увеличивается объем ввоза овощей: в 2009 г. – 18,7 тыс. т, в 2010 г. – 20,3 тыс. т. Подобная ситуация характеризует тенденцию распространения различных национальных традиций в общественном питании. В 2010 г. потребительские цены на овощи выросли, цены на капусту и картофель остаются ниже средних по РФ (табл. 4).

Хозяйства населения

Все категории хозяйств

Рис. 8. Производство овощей в 2006-2010 гг.

Средние потребительские цены на овощи и картофель в 2006-2010 гг.

Таблица 4

|

Наименование |

Средние потребительские цены, руб. за кг |

||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Картофель |

17,5 |

20,6 |

18,0 |

14,4 |

18,8 |

|

Капуста белокочанная свежая |

17,8 |

12,6 |

16,7 |

13,0 |

24,9 |

|

Лук репчатый |

22,6 |

21,3 |

21,4 |

22,7 |

28,6 |

Розничная цена картофеля превышает закупочные в 2,2 раза, капусты – в 3,8 раза. Разрыв между ценой производителя и ценой реализации свидетельствует о неэффективной системе сбыта и больших торговых наценках в сфере розничной торговли. Также причиной разрыва в цене является фактор сезонности, производители реализуют свою продукцию в осенний период, когда цены на овощи минимальны. Потребность в картофеле, согласно нормам потребления, удовлетворяется на 100 %, потребность в овощах – на 51,6 %.

Одной из главных причин низкой конкурентоспособности местных товаропроизводителей является высокий уровень затрат по сравнению с другими регионами на электроэнергию. На рисунке 9 приведен средний уровень тарифов на электроэнергию в различных регионах [4]. Регионы с тарифом более 2 рублей являются удаленными северными территориями, за исключением Республики Бурятия.

Респ. Татарстан

Алтайский край

Камчатский край

Кемеровская обл

Магаданский край

Приморский край

Рис. 9. Средний уровень тарифов на электроэнергию руб. за 1 кВт∙ч

Амурская обл.

Иркутская обл.

Новосибирская обл

Таким образом, по мере роста и изменения структуры спроса наблюдаются тенденции роста традиционной специализации и увеличения вклада республики в развитие регионального рынка продовольствия, что свидетельствует о наличии ресурсного потенциала. Однако сохраняются основные проблемы формирования рынка сельскохозяйственной продукции в регионе:

-

– низкий уровень товарности продукции; хозяйства населения и крестьянско-фермерские хозяйства не заинтересованы в расширении производства и реализации продукции вследствие низких закупочных цен, неразвитости системы закупа, высоких транспортных расходов;

-

– значительное превышение розничной цены над закупочной у производителей, что свидетельствует о неэффективной системе сбыта, отсутствии логистики и возросшей роли посредников – торговых организаций, производящих большие торговые наценки;

-

– высокая доля ввозимой продукции, обусловленная снижением производства местной продукции, отсутствием инфраструктуры и низкой сезонной сохраняемостью продукции;

-

– недостаточно сбалансированное обеспечение населения продуктами питания согласно рекомендованным рациональным нормам питания, утвержденным Минздравсоцразвития, вследствие низкого платежеспособного спроса и растущих цен;

-

– низкие объемы производства пищевой продукции перерабатывающими предприятиями вследствие износа оборудования (износ холодильного оборудования на большинстве предприятий составляет 70-80%), недостаточной обеспеченности сырьем;

-

– несовершенный механизм заключения договоров поставки сельскохозяйственной продукции сельскохозяйственными организациями - участниками реализации мероприятий РЦП и перерабатывающими предприятиями, что привело к недостатку сырья местного производства.

Решение этих задач требует пересмотра механизма регулирования продовольственного рынка с позиций современного сетевого подхода с целью создания выгодных условий и мотивации производителей сельскохозяйственной продукции на самом первом этапе технологической цепочки. Рынок нуждается в современной инфраструктуре, учитывающей отдаленность производителей, отсутствие информации об уровне цен и структуре спроса, развивающей логистику от производителя до потребителя с возможностью оптимизации добавленной стоимости на всем пути продвижения продукции. Для этого необходимы системные последовательные шаги движения к современному рынку с участием всех институциональных единиц:

-

– повышение юридической, экономической и информационно-аналитической грамотности сельского населения с привлечением образовательных учреждений СПО и ВПО;

-

– разработка законодательных основ для развития современной инфраструктуры рынка и поддержки местных производителей по технологическому перевооружению с привлечением органов местного самоуправления;

-

– ограничение количества посредников посредством развития сети приемных пунктов и создания товарной биржи для производителей с целью расширения географических и продуктовых границ рынка;

-

– разработка проектов по предоставлению возможности домохозяйствам и индивидуальным предпринимателям участия в электронных торгах, заключения контрактов с использованием современных информационных технологий;

-

– разработка механизма регулирования цен, в том числе установление порога торговой наценки на продовольственные товары;

-

– регулирование и контроль входа на местный рынок иногородних поставщиков продукции, которая может быть произведена в регионе;

-

– стимулирование сельскохозяйственных предприятий и хозяйств к расширению посевных площадей, освоению пустующих территорий и применению новых технологий посева.