Оценка потенциала российского рынка паевых инвестиционных фондов

Автор: Симонян Виген Вагеевич

Журнал: Экономический журнал @economicarggu

Рубрика: Наука и практика

Статья в выпуске: 4 (24), 2011 года.

Бесплатный доступ

Основываясь на средних показателях мировой индустрии инвестиционных фондов, автор оценивает потенциал российского фондового рынка. Если бы качественные показатели российских фондов не уступали среднемировым, то объём фондовой индустрии в России многократно превысил достигнутый.

Рынок инвестиционных фондов, рынок пифов, соотношение активов инвестиционных фондов и ввп, соотношение активов инвестиционных фондов и финансовых рынков, число фондов в расчёте на миллион жителей

Короткий адрес: https://sciup.org/14915036

IDR: 14915036

Assessing the potential of the Russian mutual funds' market

Based on average indicators of global investment funds, the author assesses the potential of Russian stock market. If the quality indicators of Russian funds were not inferior to the world average, the volume of the Russian stock industry would exceed the achieved one.

Текст научной статьи Оценка потенциала российского рынка паевых инвестиционных фондов

По особенностям экономической, политической и социальной системы Россия является уникальной страной с точки зрения развития инвестиционных фондов. История индустрии показывает, что для экономики России вполне реален стократный рост активов. Изучая количественные показатели экономической среды деятельности инвестиционных фондов, можно ожидать хорошие перспективы продолжения высокого роста. Россия занимает 10-е место в мире по размерам ВВП (более $1,4 трлн), оставаясь одной из 16 стран, капитализация фондового рынка которых превышает $1 трлн, имеет благоприятные условия для дальнейшего роста и развития экономики. Будучи одним из наиболее динамичных секторов рынка ценных бумаг, с ростом экономики и финансового рынка, как ожидается, будет расти и рынок ПИФов.

Индустрия взаимных фондов возникла в 1910-х гг., до 1950-х гг. росла весьма медленно. Потом началось ее стремительное развитие в США и Европе, а затем в странах с менее развитой финансовой системой возникли инвестиционные фонды, имевшие такие активы, как акции, облигации, инструменты денежного рынка, валюту и т.д. Инвестиционные фонды доказали свою жизнеспособность и имеют высокий потенциал роста.

Отрасль инвестиционных фондов — одна из самых динамично развивающихся секторов мирового фондового рынка. За 7 лет (1998-2005 гг.) активы под управлением инвестиционных фондов в мире удвоились (с 9,6 до $18 трлн), что соответствует ежегодному росту 9%.

С 2006 г. среднегодовой темп прироста составлял 5%, но в 2008 г. произошел спад на 28%. Если сравнить темпы роста индустрии инвестиционных фондов и мировой экономики (в среднем 5-6%1 в 2002-2010 гг.), то индустрия опережала рост экономики по сравнению с фондовыми рынками и с мировой экономикой в целом.

Проанализируем состояние и характерные тенденции мирового рынка инвестиционных фондов, чтобы оценить качественные показатели для некоторых стран и на их основе рассчитать потенциальные размеры индустрии инвестиционных фондов в России. На рис. 1 показано изменение активов открытых инвестиционных фондов в целом по миру.

Активы инвестиционных фондов показывали динамичный рост, за исключением 2008 г. и II квартала 2010 г., что связано с мировым финансовоэкономическим кризисом и резким спадом рынков. Мировые активы инвестиционных фондов также упали в августе 2011 г. в связи с ожидаемым бюджетным кризисом в США. В сентябре отрицательные чистые продажи (Net sales) уменьшились. До сих пор сектор движется неуверенно в связи с неоднознач- ными ожиданиями инвесторов вокруг кризиса еврозоны. Структура распределения мировых активов инвестиционных фондов по признаку объекта инвестирования свидетельствует, что к концу I квартала 2011 г. 40% активов инвестиционных фондов находились в акциях, 18 — в облигациях, 5% — в денежном рынке. Доля смешанных фондов составляла 23% (по данным ICI Statistics).

Источник: ICI Handbook, 2011.

Рис. 1. Поквартальная динамика активов открытых инвестиционных фондов в 2008-2011 гг.

Если обратиться к распределению активов инвестиционных фондов по регионам мира (по состоянию нa I квартал 2011 г.), то отметим, что нa Америку приходится 55%, нa Европу — 33, a нa Азиатско-Тихоокеансий регион — всего 13% активов инвестиционных фондов. Это свидетельствует о лидерстве США по размерам индустрии.

По данным I квартала 2011 г., в мире насчитывалось всего 70 358 фондов. Несмотря нa то что до сих пор основная часть активов сконцентрирована в фондах США, европейские и азиатские рынки растут быстрее. Основной (60%) прирост последних лет приходится именно нa них. Данные о мировом распределении инвестиционных фондов представлены в табл. 1.

Активы открытых инвестиционных фондов России чрезвычайно малы по сравнению с активами фондов экономик с более развитым сектором инвестиций, в том числе по сравнению с другими странами БРИК. Так, к концу 2010 г. активы инвестиционных фондов Бразилии превышали $980 млрд (удельный вес 4% активов мировых фондов), Китая — $345 млрд (1,51%), и Индии $111 млрд (0,45%), Турции — $19.5 млрд (0,08%). В России активы открытых инвестиционных фондов составляют $3.9 млрд, a их удельный вес — 0,02% мировых активов. Добавим к ним закрытые и интервальные инвестиционные фонды. Получается около $15 млрд или 0,1% от мировых активов. Это один из самых низких показателей в мире.

Таблица 1. Активы инвестиционных фондов по странам, $ трлн

|

Год / Регион |

2006 |

2007 |

2008 |

2009 |

2010 |

||||||

|

Сумма |

Доля ,% |

Сумма |

Доля ,% |

Сумма |

Доля ,% |

Сумма |

Доля ,% |

Сумма |

Доля ,% |

||

|

Весь мир |

21.8 |

100 |

26.1 |

100 |

18.9 |

100 |

23.0 |

100 |

24.7 |

100 |

|

|

Америка |

11.5 |

53 |

13.4 |

51 |

10.6 |

56 |

12.6 |

55 |

13.6 |

55 |

|

|

В том числе |

|||||||||||

|

Бразилия |

0.4 |

2 |

0.6 |

2 |

0.5 |

3 |

0.8 |

3 |

1.0 |

4 |

|

|

Канада |

0.6 |

2.60 |

0.7 |

2.67 |

0.4 |

2.20 |

0.6 |

2.46 |

0.6 |

2.58 |

|

|

США |

10.4 |

47.68 |

12.0 |

45.93 |

9.6 |

50.76 |

11.1 |

48.45 |

11.8 |

47.86 |

|

|

Европа |

7.8 |

36 |

8.9 |

34 |

6.2 |

33 |

7.5 |

33 |

7.9 |

32 |

|

|

В том числе |

|||||||||||

|

Франция |

1.8 |

8.11 |

2.0 |

7.61 |

1.6 |

8.41 |

1.8 |

7.87 |

1.6 |

6.55 |

|

|

Германия |

0.3 |

1.56 |

0.4 |

1.42 |

0.2 |

1.26 |

0.3 |

1.38 |

0.3 |

1.35 |

|

|

Ирландия |

0.9 |

3.92 |

1.0 |

3.64 |

0.7 |

3.81 |

0.9 |

3.75 |

1.0 |

4.10 |

|

|

Италия |

0.5 |

2.08 |

0.4 |

1.61 |

0.3 |

1.39 |

0.3 |

1.22 |

0.2 |

0.95 |

|

|

Люксембург |

2.2 |

10.03 |

2.7 |

10.27 |

1.9 |

9.83 |

2.3 |

9.99 |

2.5 |

10.17 |

|

|

Россия |

0.01 |

0.03 |

0.01 |

0.03 |

0.002 |

0.01 |

0.003 |

0.01 |

0.004 |

0.02 |

|

|

Испания |

0.4 |

1.69 |

0.4 |

1.52 |

0.3 |

1.43 |

0.3 |

1.17 |

0.2 |

0.88 |

|

|

Швеция |

0.2 |

0.81 |

0.2 |

0.75 |

0.1 |

0.60 |

0.2 |

0.74 |

0.2 |

0.83 |

|

|

Швейцария |

0.2 |

0.73 |

0.2 |

0.67 |

0.1 |

0.71 |

0.2 |

0.73 |

0.3 |

1.06 |

|

|

Турция |

0.02 |

0.07 |

0.02 |

0.09 |

0.02 |

0.08 |

0.02 |

0.08 |

0.02 |

0.08 |

|

|

Соединен ное королевство |

0.8 |

3 |

0.9 |

3 |

0.5 |

3 |

0.7 |

3 |

0.9 |

3 |

|

|

Азия и др. страны |

2.5 |

11 |

3.7 |

14 |

2.0 |

11 |

2.7 |

12 |

3.1 |

12 |

|

|

В том числе |

|||||||||||

|

Китай |

0.4 |

1.99 |

0.3 |

1.06 |

0.4 |

2.01 |

0.3 |

1.51 |

|||

|

Индия |

0.1 |

0.27 |

0.1 |

0.42 |

0.1 |

0.33 |

0.1 |

0.57 |

0.1 |

0.45 |

|

|

Япония |

0.6 |

2.65 |

0.7 |

2.73 |

0.6 |

3.04 |

0.7 |

2.88 |

0.8 |

3.18 |

|

|

Африка |

0.1 |

0.36 |

0.1 |

0.36 |

0.1 |

0.37 |

0.1 |

0.46 |

0.1 |

0.57 |

|

Источник: ICI Handbook, 2011, Supplematary Pages, сайты локальных агентств.

Для того чтобы понять, как размеры активов соизмеряются с экономиками стран, сопоставим их с соответствующими макроэкономическими показателями по каждой стране. Чтобы охарактеризовать мировую индустрию инвестиционных фондов и сравнить развитие стран, введем единую систему качественных показателей:

-

1. MF / GDP — соотношение активов инвестиционных фондов и ВВП;

-

2. MF / SBM — соотношение активов инвестиционных фондов и финансовых рынков;

-

3. Funds / Pop — число фондов в расчете на миллион жителей. В табл. 2 приведены показатели по ряду стран на 2005 г.

Tаблицa 2. Показатели развития инвестиционных фондов в 2005 г.

|

Страна |

MF / GDP , % |

MFpc |

MF / SBM , % |

Funds / Pop |

|

Австрия |

32.40 |

10,184 |

32.90 |

330.62 |

|

Бельгия |

27.20 |

7,996 |

10.20 |

121.48 |

|

Китай |

2.00 |

29 |

NA |

0.13 |

|

Финляндия |

27.20 |

8,181 |

17.40 |

144.39 |

|

Франция |

47.70 |

13,888 |

26.50 |

95.85 |

|

Германия |

14.00 |

3,969 |

11.50 |

14.66 |

|

Индия |

5.30 |

31 |

6.70 |

1.35 |

|

Италия |

27.10 |

6,656 |

15.50 |

18.88 |

|

Япония |

8.30 |

2,458 |

3.30 |

20.62 |

|

Корея |

22.20 |

3,54 |

17.00 |

105.08 |

|

Малазия |

9.90 |

415 |

4.10 |

75.57 |

|

Польша |

5.70 |

366 |

10.10 |

3.22 |

|

Португалия |

20.60 |

2,892 |

16.90 |

22.23 |

|

Сингапур |

37.20 |

5,804 |

17.90 |

173.93 |

|

Испания |

28.50 |

6,320 |

17.60 |

65.2 |

|

Швейцария |

40.70 |

16,699 |

14.40 |

121.65 |

|

Тайвань |

10.90 |

2,166 |

NA |

21.13 |

|

Таиланд |

7.30 |

177 |

6.50 |

7.97 |

|

Соединенное Королевство |

30.30 |

9,226 |

18.20 |

70.16 |

|

США |

60.4 |

21,773 |

20.90 |

62.84 |

|

Ср . значение |

23.20 |

6,114 |

14.90 |

73.85 |

|

Ст . отклонение |

15.70 |

5,984 |

7.60 |

80.12 |

|

Макс |

60.40 |

21,773 |

32.90 |

330.62 |

|

Мин |

2.00 |

29 |

3.30 |

0.13 |

|

Медиана |

24.70 |

4,886 |

16.20 |

64.02 |

Источни ки: The Size and Structure of the World Mutual Fund Industry; Sofia B. Ramos, European Financial Management. Vol. 15. № 1. 2009. P. 145-180; Информационная база данных Lipper Hindsight.

Минимальное значение соотношения активов фонда и ВВП наблюдается в Китае и составляет 2% ВВП. Максимальное значение в США — 60,5% ВВП. Из анализа исключены Люксембург (свыше 340% ВВП) и Ирландия (свыше 140% ВВП) как нетипичные. Наблюдаемое в этих странах соотношения фондов и BBП — результат концентрации фондов других европейских стран именно в этих экономиках.

Самое высокое соотношение активов фондов и фондового рынка показывает Австрия. Минимальное значение данный показатель принимает в flпо-нии (3,3%), среднее значение — 14,9%. MF / SBM характеризует удельный вес активов, купленных розничными инвесторами, через инструменты коллективного инвестирования.

Количество инвестиционных фондов, приходящихся на миллион жителей, свидетельствует о развитости инфраструктуры коллективного инвестирования. В европейский странах и странах Северной Америки этот показатель, как правило, выше среднего, в странах с развивающимся фондовым рынком он ниже среднего. Максимальное значение данного показателя демонстрирует Австрия (330,62), минимальное — Китай (0,13). Среднее значение показателя — 73,85.

Несмотря на то что ВВП России, доходы населения и капитализация рынка ценных бумаг превышают аналогичные показатели многих стран, индустрия фондов значительно им уступает. Согласно исследованиям Хоранас, Рамос и др., многие страны с макроэкономическими показателями, близкими к российским показателям, имеют развитый рынок инвестиционных фондов, по размерам многократно превосходящий российский.

Существующую разницу между развитием и размерами отрасли инвестиционных фондов можно объяснить:

-

1) особенностями законодательной базы и регулирующими актами;

-

2) факторами спроса;

-

3) факторами предложения;

-

4) факторами, связанными с ликвидностью фондовых рынков и трансакционными издержками.

В табл. 3 представлены факторы, которые влияют на развитие уровня фондовой индустрии.

Таблица 3. Группировка факторов, влияющих на потенциал индустрии фондов

|

Группа факторов |

Показатель |

Воздействие при более высоких значениях |

|

Законы и регулирующие акты |

1. Эффективность судебной системы |

Положительное |

|

2. Верховенство закона |

Положительное |

|

|

3. Коррупция |

Отрицательное |

|

|

4. Риск потери собственности |

Отрицательное |

|

|

5. Риск отказа от выполнения договора |

Отрицательное |

|

|

6. Законы против инсайдерской торговли |

Отрицательное |

|

|

7. Стандарты отчетности |

Положительное |

|

|

8. Независимые депозитарии |

Положительное |

|

|

9. Высокая степень раскрытия информации |

Положительное |

|

|

10. Требования по внутреннему контролю |

Положительное |

|

|

11. Фонды не могут иметь значительную долю в капитале эмитентов |

Положительное |

|

|

12. Ставка налога, выплачиваемая семействами фондов |

Зависит от законодательства |

|

Показатели предложения |

1. Концентрация банков |

Отрицательное |

|

2. Страхование вкладов |

Отрицательное |

|

|

3. Ограничения на деятельность с ценными бумагами |

Отрицательное |

|

|

4. Количество каналов дистрибуции . |

Положительное |

|

|

5. Легкость согласия регулятора для учреждения фонда |

Положительное |

|

|

6. Затраты на учреждение новых фондов |

Отрицательное |

|

|

Показатели спроса |

1. Население страны |

Положительное |

|

2. ВВП на душу населения |

Положительное |

|

|

3. Грамотность населения |

Положительное |

|

|

4. Уровень образования |

Положительное |

|

|

5. Число пользователей интернета |

Положительное |

|

|

6. Негосударственные пенсионные планы |

Положительное |

|

|

Показатели ликвидности |

1. Общий объем рынка акций ( облигации ) |

Положительное |

|

2. Затраты на сделки |

Отрицательное |

Изучение факторов позволяет оценить инвестиционный климат в стране и выявить причины ограничений в развитии индустрии в конкретной экономике. Однако оценка комплексного воздействия указанных показателей требует построения специальных математических моделей.

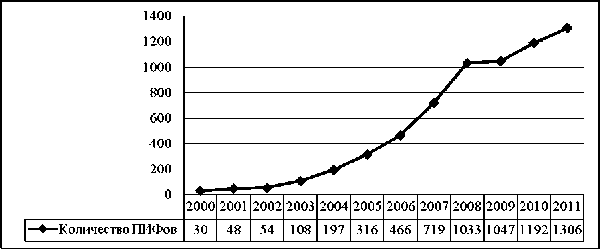

Перейдем к рассмотрению российского рынка ПИФов. К концу сентября 2011 г. в России действовало 1306 ПИФов с активами 440 млрд руб. На рис. 2 показана тенденция роста числа фондов в период 2000-2011 гг.

Составлено автором по данным НЛУ.

Puc. 2. Динамика числа ПИФов в России в 2000-2011 гг.

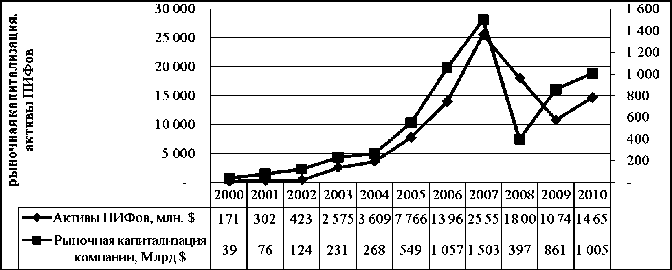

Основной рост индустрии пришелся на 2004-2008 гг., затем в результате мирового финансового кризиса он замедлился. С точки зрения активов, находящихся под управлением, ПИФы росли одновременно с рыночной капитализацией компаний и на протяжении своего существования составляли 1-2% общей капитализации рынка. К концу 2010 г. рыночная капитализация акций компаний и активы ПИФов достигли соответственно $1,04 трлн и $14 млрд2.

На рис. 3 представлены динамика активов ПИФов и рыночной капитализаций российских компании. Наглядно показаны рост активов и капитализации рынка, а также их высокая коррелированность.

Составлено автором по данным НЛУ и World Development Indicators.

Рис. 3 . Динамика рыночной капитализации и активов ПИФов в 2000-2010 гг.

Рассчитаем показатели развитости рынка взаимных фондов MF / GDP как соотношение активов инвестиционных фондов и BBП, MF / SBM как соотношение активов инвестиционных фондов и капитализации финансов рынков, Funds / Pop как отношение количества фондов к численности жителей — показатель развитости инфраструктуры. Для оценки потенциала индустрии российских инвестиционных фондов рассчитаем каждый показатель. Для сравнения приведем среднемировые значения указанных показателей.

Таблица 5 . Значения характеристик индустрии инвестиционных фондов (2005 г.)

|

Показатель |

MF/GDP , % |

MF/SBM , % |

Funds / Pop |

|

Ср . значение |

23.2 |

14.9 |

73.85 |

|

Макс |

60.4 |

32.9 |

330.62 |

|

Мин |

2.0 |

3.3 |

0.13 |

Показатели рассчитаны Рамос с соавторами в 2009 г. по базе данных, включающей 50 тыс. инвестиционных фондов в более чем 30 странах. Их исследование последовало за статьей Хоранас с соавторами и отличается более поздними данными (2005 г.). Работ, охватывающих аналогичный объем фондов на базе последних лет, нет. Используем их для расчета потенциала индустрии.

Проанализируем рассматриваемые показатели для Российской Федерации и сравним их со среднемировыми значениями.

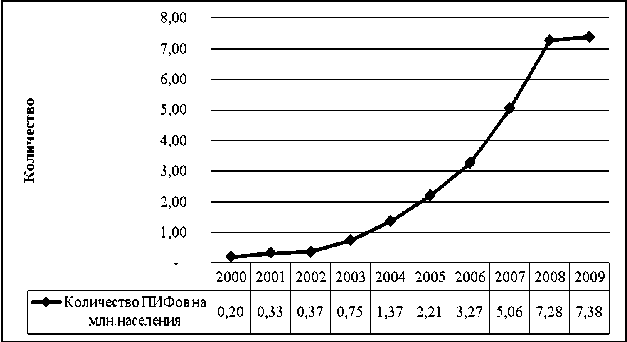

Число ПИФов в расчете на миллион жителей

Данный показатель характеризует насыщенность рынка ПИФами, доступность данных инструментов и развитие инфраструктуры.

В среднем на миллион жителей в выбранных странах приходится 74 инвестиционных фонда. Минимальное значение данного показателя 0,13 (Китай).

В России указанный показатель в 10 раз уступает среднемировому значению (74). Несмотря на стремительный и многократный рост он составляет всего … 7 фондов на миллион россиян (рис. 4). Столь низкий уровень данного показателя подчеркивает инфраструктурные проблемы системы, которые не решаются агентской сетью, что также свидетельствует о низком уровне конкуренции.

Составлено автором по данным НЛУ и Росстата.

Puc. 4. Число ПИФов на миллион россиян в 2000-2009 гг.

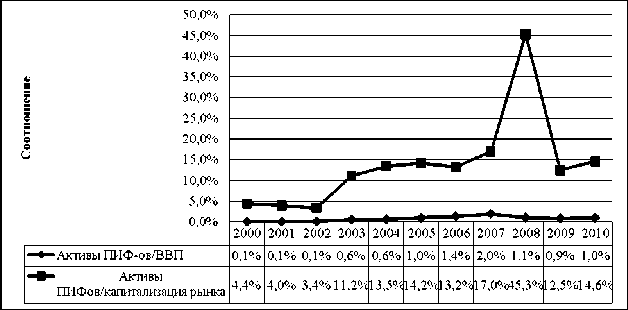

Соотношение активов ПИФов и ВВП/капитализации рынка

На рис. 5 приведена динамика по соотношению активов ПИФов и ВВП; а также по соотношению активов ПИФов и капитализации рынка.

Среднее значение соотношения активов инвестиционных фондов и ВВП составляет 23.3%, минимальное значение — 2; среднее соотношение активов и капитализации рынка — 14.9, минимальное — 3.3%.

Составлено автором на данных НЛУ и Росстата.

Рис. 5. Динамика соотношения активов российских ПИФов к ВВП, активов ПИФов к капитализации рынка в 2000-2009 гг., %

Минимальное значение показатель принимал в 2000 г.— всего 0.07% ВВП, максимального значения достиг в конце 2007 г., на пике рыночной активности. К концу 2010 г. соотношения активов ПИФов к ВВП было 1.0%, что многократно ниже минимального значения для рассматриваемых выше стран. Невысокие значения показателя MF / GDP свидетельствуют о незначительной роли, которую он играет в экономике страны. Низкие значения MF / GDP обусловлены особенностями финансовой системы (по сути, банковской) и неразвитостью финансовых институтов.

Рассчитаем потенциальный размер индустрии ПИФов, принимая в рaс-чет среднее значение по выбранным странам (табл. 6).

Таблица 6. Расчет потенциальных размеров ПИФов на основе показателя MF / GDP

|

Показатель |

MF/GDP, % |

Оценка, млрд $ |

|

Медиана |

0.99 |

14,652 |

|

Ср . значение |

23.20 |

343,318 |

|

Мин |

2.00 |

29,596 |

Если бы соотношение активов и ВВП составляло 23.2%, то уровень индустрии достигал $343 млрд. При соотношении, близком к 2%, уровень индустрии достигал $30 млрд. Таким образом, по признаку ВВП реально возможные резервы роста составляют $30-300 млрд, что следует оценить как реальное, учитывая то, что с 2000 г. потенциал рынка вырос более чем на 8000%.

Из анализа соотношения активов ПИФов и капитализации финансового рынка видно, что в 2000-2009 гг. оно варьирует в диапазоне 0,44-4,53%. К концу 2009 г. показатель достиг 1,46%. В табл. 7 приведены результаты расчета потенциальной оценки уровня индустрии ПИФов по капитализации рынка.

Таблица 7. Расчет потенциально возможного уровня ПИФов на основе показателя MF / SBM

|

Показатель |

MF/SBM,% |

Размер отрасли, млрд $ |

|

В России |

1.46 |

14,652 |

|

Ср . значение |

14.90 |

149,674 |

|

Мин |

3.30 |

33,149 |

Если бы данный показатель равнялся 3.30%, то уровень индустрии при прочих равных условиях смог бы достичь $33 млрд. При значении показателя в 14.9% уровень индустрии превысит $149 млрд.

Таким образом, теоретически при эффективных механизмах рынка уровень индустрии ПИФов в России может превысить $300 млрд, что при прочих равных условиях свидетельствовало бы о нормальном развитии рынка инвестиционных фондов.

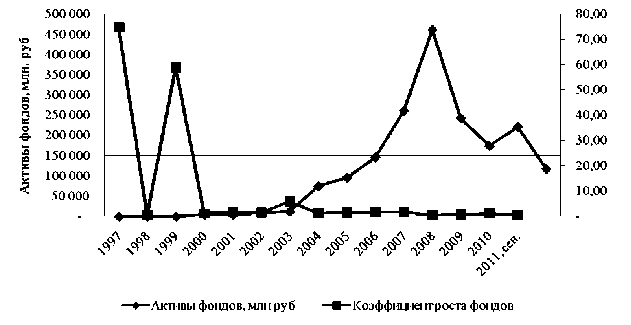

Рассчитаем при средних темпах роста активов индустрии паевых инвестиционных фондов время, за которое сектор может достичь этих размеров. Для этого оценим средние темпы роста индустрии за период существования инвестиционных фондов в Российской Федерации с учетом средних темпов роста за годы существования индустрии. Рассчитаем период, в течение которого сектор сможет достичь этого уровня. Исключим из расчета ПИФы, которые инвестируют в не фондовые инструменты, т.е. недвижимость, художественные ценности, прямые инвестиции, ипотечные фонды и фонды товарного рынка. Исключение указанных ПИФ обусловлено тем, что все эти фонды являются закрытыми и представляют собой по сути другой инструмент, чем ПИФы, инвестирующие в фондовые активы.

Источник: НЛУ

Рис. 6. Динамика активов ПИФов, инвестирующих в фондовые активы (акции, облигации, инструменты денежного рынка) в РФ в 1997-2011гг., млн руб.

Очевидно, что основной рост индустрии в абсолютном значении приходится на 2003-2008 гг. Если оценивать относительные показатели роста, то всплеск притока активов в индустрию пришелся на 1997 и 1999 гг. (ее восстановление). Следовательно, при расчете средних темпов роста индустрии эти экстремальные значения следует исключить как нерепрезентативные. Как было рассчитано выше, потенциальные размеры индустрии ПИФов (взаимных фондов) в России при средних мировых показателях развития индустрии могут достичь $300 млрд, что при обменном курсе 30 руб.=1$ составит 9 трлн руб. и в 41 раз превысит размер индустрии инвестиционных фондов (в акции, облигации и смешанные фонды) по состоянию на 31 декабря 2010 г. (221 млрд руб.) и в 20 раз размеры индустрии на 31 декабря 2007 г. (462 млрд руб.).

Чтобы определить, за сколько лет индустрия достигнет целевого размера активов, воспользуемся следующими формулами:

Y unadjusted

= logru20

Y adjusted = log ra 20

где Y unadjusted — число лет, которое потребуется для того, чтобы начиная с конца 2011 г. индустрия при среднегодовом темпе роста, аналогичном периоду 1997-2011гг., дошла до 9 трлн руб.;

Y adjusted — число лет, которое потребуется для того, чтобы начиная с конца 2011 г. индустрия при среднегодовом темпе роста, аналогичном периоду 1997-2011гг., дошла до 9 трлн руб. при условии, что фондовый рынок расти не будет;

r u — средний темп роста отрасли фондов акций, облигаций и смешанных инвестиции в 1997-2011 гг.;

r a — средний темп роста отрасли фондов акций, облигаций и смешанных инвестиции в 1997-2011 гг. без учета роста рынка (скорректированный на рост индекса ММВБ за данный период). Показывает внутренний потенциал роста индустрии.

В табл. 8 представлены результаты расчета.

При стабильных средних темпах роста прошлых лет фонды увеличатся в 20 раз за 7-14 лет. Однако в условиях реформ этот срок может существенно сократиться.

Рост активов фондов до указанной величины, однако, не гарантирует, что показатели MF / GDP, MF / SBM, Funds / Pop достигнут среднемировых показателей. Поскольку для роста потребуется долгое время (от 7 до 14 лет), могут существенно измениться среднемировые индикаторы и макропоказатели в России. Следовательно, качественное изменение системы с целью роста рынка ПИФов необходимо проводить одновременно с реформированием экономики, иначе данный срок будет характеризовать не время, которое понадобится для естественного роста, а время, на которое индустрия отстает в развитии.

Таблица 8. Оценка возможного роста целевого актива фондов в России

|

Год |

Рост фондов, r unadjusted |

Рост рынка, r m |

Рост фондов, скорректированный на рост рынка, r adjusted |

|

1 |

2 |

3 |

4=2/3 |

|

1997 |

74.77 |

0.85 |

87.92 |

|

1998 |

0.48 |

0.53 |

0.9 |

|

1999 |

58.86 |

3.35 |

17.57 |

|

2000 |

1.06 |

0.95 |

1.11 |

|

2001 |

1.77 |

1.65 |

1.07 |

|

2002 |

1.4 |

1.34 |

1.05 |

|

2003 |

5.9 |

1.61 |

3.65 |

|

2004 |

1.28 |

1.07 |

1.2 |

|

2005 |

1.52 |

1.83 |

0.83 |

|

2006 |

1.78 |

1.68 |

1.07 |

|

2007 |

1.76 |

1.12 |

1.58 |

|

2008 |

0.53 |

0.33 |

1.6 |

|

2009 |

0.72 |

2.21 |

0.32 |

|

2010 |

1.27 |

1.23 |

1.03 |

|

2011, сент. |

0.4 |

0.63 |

0.64 |

|

Средний темп роста |

10.23 |

1.36 |

8.1 |

|

Средний темп роста без учета экстремальных значений |

1.53 |

1.36 |

1.24 |

|

Y unadjusted = Log 1.53 20= 7(3) |

|||

|

Y adjusted = Log 1.24 20 =14(4) |

|||