Оценка применения информационных технологий и систем в инновационной деятельности организации

Автор: Сергеева Ирина Григорьевна, Чеботарь Анастасия Викторовна, Харламов Андрей Викторович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Экономика предприятий, регионов и отраслей

Статья в выпуске: 1 (121), 2020 года.

Бесплатный доступ

В статье анализируются современные методы оценки эффективности применения информационных технологий и систем в инновационной деятельности организаций, их преимущества и недостатки. В результате анализа существующих методов разработан алгоритм оценки внедренных информационных технологий и систем в организации. Для повышения точности инструментария оценки предлагается использовать расширенный набор критериев оценки эффективности информационных технологий и систем.

Информационные технологии и системы, эффективность, методы оценки, критерии оценки

Короткий адрес: https://sciup.org/148320143

IDR: 148320143

Evaluation of information technologies and systems usage for the innovative activities of organization

The article analyzes modern methods for assessing the effectiveness of information technologies and systems usage in the innovative activities of organizations, their advantages and disadvantages. As a result of the analysis of existing techniques, an algorithm has been developed for evaluating the implemented information technologies and systems in the organization. To increase the accuracy of assessment tools, it is proposed to use an expanded set of criteria for evaluating the effectiveness of information technologies and systems.

Текст научной статьи Оценка применения информационных технологий и систем в инновационной деятельности организации

Рост требований потребителей к качеству товаров и уровню обслуживания, уменьшение времени вывода новых продуктов на рынок требуют от предприятий ведения инновационной деятельности для достижения высокой конкурентоспособности, а также своевременного совершенствования управленческих технологий [6]. Одним из инструментов решения данной проблемы является применение информационных технологий, поскольку это позволяет систематизировать подходы к управлению

ГРНТИ 06.81.25

Ирина Григорьевна Сергеева – доктор экономических наук, профессор , профессор факультета технологического менеджмента и инноваций Университета ИТМО (г. Санкт-Петербург).

Анастасия Викторовна Чеботарь – кандидат технических наук, преподаватель факультета технологического менеджмента и инноваций Университета ИТМО (г. Санкт-Петербург).

Андрей Викторович Харламов – доктор экономических наук, профессор, профессор кафедры общей экономической теории и истории экономической мысли Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 19.12.2019.

организацией и ускорить решение стоящих перед ней задач. В связи с этим, были объединены две тенденции: методологическое решение задач управления и применение вычислительной техники для поддержки решения этих задач, а также информационных технологий и систем [4].

Материалы и методы

Эксперты компании IDC (International Data Corporation) прогнозируют рост использования программных средств в России. Так, в 2017 году объем ИТ-рынка России составил 21,8 млрд долл., в 2018-м – 22,6 млрд долл., в 2019 год ожидается продолжение роста. Эксперты отмечают, что ИТ-услугам, которые являются базовыми в промышленном производстве, в России приходят на смену трендовые информационные технологии. Выделяют такие из них, как роботизация, аддитивное производство (3D-печать), промышленный интернет (IIoT, Industrial Internet of Things), дополненная виртуальная реальность (AR/VR, Augmented Reality/Virtual Reality), решения искусственного интеллекта (AI, Artificial Intelligence) и машинное обучение (Machine Learning) [7].

В связи с широким использованием информационных технологий и систем в различных секторах и сферах экономики, возникает проблема адекватной оценки целесообразности и эффективности их применения организациями. Речь идет о результативности применения информационных технологий и систем, т.е. достижении качественно новых (не достижимых ранее) показателей, а не только об экономической выгоде, т.е. соотношении затрат и результатов в ходе такого решения [3]. Возникает вопрос, каким образом оценивать эффективность применения той или иной информационной технологии или системы (ИТиС).

Для оценки инвестиционной привлекательности использования информационных технологий чаще всего применяются динамические методы, которые основаны на дисконтировании образующихся в ходе реализации инновационных проектов финансовых потоков. В конце 1980-х годов была разработана и в 1994 году усовершенствована такая методика оценки, как расчет совокупной стоимости владения (TCO, Total Cost of Ownership). Данная методика используется для того, чтобы определить цену покупки, внедрения, администрирования, техподдержки и сопровождения, усовершенствования, вынужденных остановок в функционировании ИТиС.

По этой методике в расчете затрат на содержание и использование ИТиС необходимо учитывать «прямые» и «непрямые» затраты, т.е. заложенные в бюджет и небюджетируемые, последние – как отмечают специалисты – весьма существенно превышаю первые, что влияет на эффективность капитальных вложений и менеджмента ИТиС. Так как косвенные затраты достаточно сложно определить без масштабного и детального аудита ИТ-инфраструктуры, что требует больших расходов и нецелесообразно для простых информационных систем (ИС), то чаще всего данная методика используется для анализа сложных ИС, а также она не позволяет учесть риски и соотнести технологию со стратегией дальнейшего развития организации и повышения ее конкурентоспособности.

Остановимся более подробно на современных методах оценки эффективности ИТиС. Первый метод, разработанный в 2003 году для более полного отражения экономических результатов внедрения ИС – расчет совокупной ценности возможностей (TVO, Total Value of Opportunities). Основная схема анализа соответствия стратегии базируется на сопоставлении оценки целевых значений с точки зрения стратегии организации и рассматриваемой ИТиС. Важно, что при этом соответствующие показатели известны и утверждены. Производится оценка влияния ИТиС на результативность и эффективность бизнес-процессов, на соответствие внедряемой ИТиС существующей в организации ИТ-среде.

Данный метод имеет ряд преимуществ, которые не присущи большинству моделей-конкурентов: адаптивность, т.е. умение приспособиться к текущему состоянию управленческого учета в организации; возможности ориентации на приоритеты организации; выступает как интегрирующая платформа, которая может объединять результаты различных моделей денежного потока, вероятностных и качественных. К его недостаткам относятся: требование большого объема информации; интеграция сбора данных с существующими процессами управления; отсутствие информации на начальном этапе внедрения о воздействии ИТиС на бизнес-процессы, возможности корреляции с существующей архитектурой, большинстве рисков.

Второй метод расчета совокупного экономического эффекта (Total Economic Impact, TEI) используется для оказания поддержки при принятии решений, минимизации рисков и обеспечения «гибкости», то есть ожидаемых или потенциальных преимуществ, остающихся за рамками анализа доходов и затрат. Отметим, что единственным количественным показателем данного метода является «стоимость», вычисляемая по методике ТСО, остальные показатели – качественные. Данный метод используется в относительно небольшом диапазоне применения. Обычно он находит применение при рассмотрении и выборе из различных вариантов какого-то определенного элемента ИТ-инфраструктуры организации (например, при анализе организацией скоринговой системы разных фирм-производителей).

Третий метод быстрого экономического обоснования (Rapid Economic Justification, REJ), предложенный Microsoft, предполагает указание определенного метода ТСО за счет установления соотношения между расходами на ИТ и приоритетами организации. Для управления не портфелем программ, а отдельно взятыми проектами, метод REJ является как нельзя более подходящей. Такой метод считается наиболее комплексным и сложным инструментом для оценки эффективности внедрения ИТ-проекта. Отмечено, однако, что он не способен эффективно оценивать проекты преобразования ИТ-инфраструктуры в целом [9].

Инновационная сфера характерна тем, что обладает специфическим инновационным риском – это возможное невнедрение, особенно это присуще высокотехнологичным секторам промышленности. В результате этого возникает существенная опасность негативных социальных и экономических последствий. На деле инновация не используется или инновационный процесс замедляется на неопределенный срок и в итоге «стоимость» по отношению к внедренческим рискам может оказаться намного выше. В некоторых методах, в этой связи, предлагается определить доход от внедрения ИТиС путем расчета обратной величины потерь, которые обусловлены отказом от внедрения, за вычетом затрат.

Важным оценочным индикатором является результативность внедрения, измерение которой осуществляется по нескольким показателям, которые для разных организаций и ИТиС являются различными. Ввиду вышесказанного, отметим, что достаточно сложно сравнить результативность разных ИТиС. Так, по мнению авторов, значимым неявным показателем результативности можно будет считать гармонизацию между сервисами ИТиС, организационными практиками и требованиями к человеческим ресурсам, поскольку данное условие считается необходимым для получения продуктивности от внедрения ИТиС [5].

Решить данную проблему предлагается с помощью унифицированной иерархической базы организационных практик с моделью производительности верхнего уровня, основанной на матрице измерений [11], которая позволяет устранить целый ряд недостатков исходной матрицы. Однако, ряд исследователей отмечают, «что основные современные стандарты моделирования бизнес-процессов не содержат информации о комплементарных взаимосвязях в организации. Поэтому интеграция с моделями бизнес-процессов является заключительным шагом к практическому использованию информации о комплементарных связях и вообще подходов, основанных на результативности» [1].

Результаты и обсуждение

Под эффективностью ИТиС подразумевается определенный комплекс свойств, демонстрирующих возможность удовлетворять необходимые потребности владельца и характеризующих величину достижения указанной им цели. Кроме того, следует с учетом количественных и качественных показателей основываться на принципах, позволяющих обоснованно подходить к выбору критериев эффективности, методам их оценки и обеспечению сопоставимости при оценке эффективности различных ИТиС.

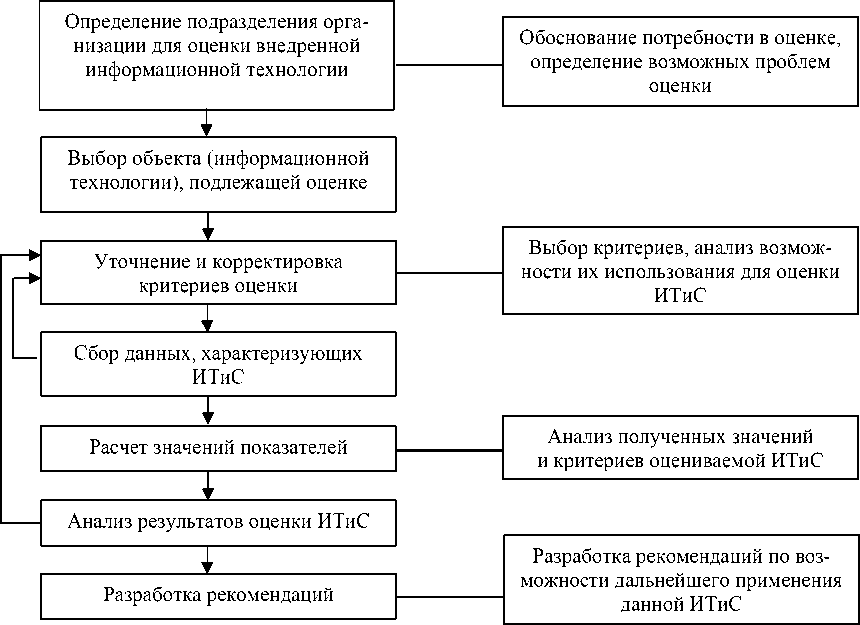

Ранее нами были рассмотрены различные подходы и методы оценки ИТиС. Однако, на наш взгляд, все предложенные способы оценки эффективности/результативности ИТиС не учитывают степень ведения инновационной деятельности организацией, т.е. какую долю занимает количество производимых инновационных товаров, работ и услуг в общем объеме деятельности организации. Ввиду комплексного подхода к решению поставленной задачи, предлагается использовать алгоритм оценки внедренных ИТиС в организации, представленный на рисунке. В качестве критериев оценки эффективности ИТиС могут быть предложены выдвинутые Д.С. Синком критерии результативности, представленные в таблице.

Данные критерии следует дополнить некоторыми показателями, предлагаемыми другими авторами: стоимость проекта внедрения; гибкость системы; продолжительность проекта внедрения; надежность; защищенность; способность к взаимодействию; сопровождаемость; дружественность интер- фейса [2, 10]. Предложенные алгоритм и критерии дополняют применяемые в настоящее время системы оценки результативности информационной технологии или системы возможностью количественной оценки состояния и возможного дисбаланса в ее работе. Отметим, что в конкретных организациях можно использовать разные комбинации данных критериев.

Рис. Алгоритм оценки внедренных информационных технологий или систем в организации

Таблица

Критерии оценки эффективности ИТиС [8]

|

Критерий |

Описание |

|

Действенность |

Отражает степень законченности работы и достижения поставленных перед системой целей |

|

Экономия |

Показывает соотношение выделенных в использование ресурсов к потребленным фактически, что является мерой использования ИТиС «необходимых» ресурсов |

|

Качество |

Показывает, на сколько ИТиС соответствует ожиданиям, требованиям, спецификациям |

|

Доходность |

Отражает соотношение между доходами от основной деятельности и суммарными издержками, связанными с использованием ИТиС |

|

Производительность |

Критерий, отражающий, как эффективно используются ресурсы, выражающийся как соотношение величины, произведенной продукции, которая реализована организацией, к расходам на ее создание |

|

Изменение качества трудовой деятельности |

Отражает, каким образом пользователи ИТиС реагируют на социально-технические аспекты трудовой деятельности |

|

Внедрение ИТ-инноваций |

Процесс, позволяющий получать новую, более совершенную продукцию |

|

Адаптивность организации |

Умение адаптироваться и корректно перестраивать стратегию управления ИТиС в ответ на запросы окружающей среды |

Заключение

Таким образом, процесс оценки эффективности применения инновационных технологий и систем предусматривает использование широкого круга разнородных критериев, отражающих различные направления воздействия внедряемых технологий на производственную и социально-экономическую деятельность предприятия. Процедура оценки осложняется стремительным внедрением новейших информационных технологий в различные сферы деятельности, в том числе социальноэкономическую, и их быстрой трансформацией в самостоятельную и активную часть экономики. Кроме того, ведение инновационной деятельности сопровождается значительными и специфическими рисками, учет которых необходим при оценке эффективности применения ИТиС. Предлагаемые в работе критерии позволяют определить степень влияния информационных технологий на деятельность организации при оценке эффективности внедрения и использования ИТиС.

Список литературы Оценка применения информационных технологий и систем в инновационной деятельности организации

- Агиевич В.А., Скрипкин К.Г. Управление бизнес-процессами: проблема учета комплементарных взаимосвязей // Архитектура предприятия: материалы конференции "Математика и информационные технологии в нефтегазовом комплексе". Сургут: ОАО "Сургутнефтегаз", 2014.

- Баканов А. В. Специфика разработки критериев качества информационных систем в сфере управления общим образованием // Молодой ученый. 2015. № 16. С. 36-41.

- Балашов А.И., Рогова Е.М., Рудская И.А. Формирование региональной инновационной системы в Санкт-Петербурге // Экономическое возрождение России. 2015. № 1 (43). С. 96-114.

- ГавриловД.А. Управление производством на базе стандарта MRP II. СПб.: Питер, 2008. 416 с.

- Лугачёв М.И., Скрипкин К.Г. Эффективность информационных систем: проблемы определения и измерения // Исследования по экономике информационных систем: материалы научно-практической конференции "Экономическая эффективность информационных бизнес-систем". М.: МГУ им. М.В. Ломоносова, 2015. С. 9-23.