Оценка развития предприятия на основе диагностики деятельности

Автор: Воронина В.М., Шарипова Э.Р.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (110), 2024 года.

Бесплатный доступ

Оценка развития деятельности предприятия имеет решающее значение в реализации всех функций управления, позволяет принимать управленческие решения адекватно изменению внешней среды. Одним из способов такой оценки является диагностика. Предметом исследования выступает динамика таких показателей как выручка от реализации, прибыль, рентабельность предприятия за определенный промежуток времени. Материалы данной статьи имеют теоретико-методологическое и практическое значение: демонстрирует возможность применения для определения устойчивости развития предприятия известные экономические модели («золотое правило экономики»).

Развитие, предприятие, улучшение экономических показателей, диагностика, оценка, динамика, показатели, прибыль

Короткий адрес: https://sciup.org/170204524

IDR: 170204524 | DOI: 10.24412/2411-0450-2024-4-1-118-122

Assessment of enterprise development based on activity diagnostics

Assessment of the development of the company's activities is crucial in the implementation of all management functions, allows you to make management decisions adequately to the change in the external environment. One of the ways of such an assessment is diagnostics. The subject of the study is the dynamics of such indicators as sales revenue, profit, profitability of the enterprise over a certain period of time. The materials of this article have theoretical, methodological and practical significance: it demonstrates the possibility of using well-known economic models (the "golden rule of economics") to determine the sustainability of an enterprise's development.

Текст научной статьи Оценка развития предприятия на основе диагностики деятельности

Широкий спектр исследований по данной тематике включает необходимость рассмотрения многих вопросов. Первоначально нужно определить, что понимается под развитием промышленного предприятия. После этого можно переходить к последовательности рассмотрения вопросов, то есть уточнять предметную область исследования.

Общеизвестно, что под развитием понимается приобретение объектом (в данном случае речь идет о промышленном предприятии) новых качеств, которые находят отражение в системе экономических показателей, характеризующих эффективность деятельности предприятия.

Следует согласиться с мнением авторов [1] в соответствии с которым под устойчивым развитием необходимо понимать «….единый процесс, в результате которого наблюдается непрерывное улучшение основных экономических показателей предприятия. Результаты устойчивого развития характеризуется непрерывным улучшением финансовых показателей, повышением эффективности использования имущества и полным выполнением всех обязательств организации».

Для изучения динамики показателей, характеризующих улучшение/ухудшение можно использовать диагностику. Диагно- стика будет пониматься нами как «…..интерпретация результатов анализа с целью уточнения и конкретизации оценок, формулировании проблемы и ее системной интерпретации» [2]. Необходимо отметить, что использование диагностики предполагает не только выявление проблемы, но и четкое структурирование конкурентных преимуществ, которые необходимо закреплять и усиливать.

Первоначально (на первом этапе исследования) можно использовать экспресс диагностику. Она является одним из эффективных способов исследования текущего положения предприятия. Диагностика отражает мгновенный взгляд на сложившуюся ситуацию. Методы экспресс диагностики позволяют дать оценку деятельности предприятия по показателям, содержащимся в официальной бухгалтерской (финансовой) отчетности. По существу, речь идет о применении традиционного эс-пресс-анализа. Однако методы экспресс-анализа должны быть дополнены неформализованными методами исследования.

Результативность деятельности предприятия, устойчивость его развития отражается прежде всего с помощью динамики таких показателей как выручка от реализации, прибыль, рентабельность. При экс-пресс-диагностике, позволяющей в опре- деленной степени и мере определить устойчивость развития предприятия, следует на наш взгляд, определить динамику этих показателей (ретроспективный анализ). Для этих целей можно использовать так называемое «золотое правило экономики». Согласно этому правилу, должно соблюдаться соотношение, которое отражено в формуле 1:

Тпр > Твр > Так > 100 %

где Тпр, Твр, Так - соответственно средний темп роста прибыли, выручки, активов предприятия, %.

Средний темп роста определяется по формуле средней хронологической:

Т = 7Т1 х Т2 х ... х Тп

где Т - средняя геометрическая величина, %;

Т1, Т2, Тn – цепной темп роста, % n – число уровней ряда.

Если соблюдается указанное соотношение (формула 2), то экспресс диагностика позволяет сделать вывод о том, что предприятие развивается устойчиво. При этом, на наш взгляд, нужно исследовать временный период не менее 5-7 лет. При интерпретации результатов, безусловно нужно исключать влияние редких событий, например, COVID-19, поскольку пандемия ограничивает возможности доступа к рабочим местам, тем самым сокращая объем производства и как следствие выручку и т.д. Безусловно объем производства сокращается в результате стихийных бедствий (паводок в 2024 году Оренбургская, Курганская, Тюменская, Брянской, Свердловской областях, Алтайский край).

Почти эталонное соотношение указанных показателей наблюдается на Орен- бургском предприятии АО «Завод бурового оборудования» (2020-2023 гг.):

-

- средний темп роста показателей выше 100%;

-

- средний темп роста прибыли до налогообложения на 5% превышает темп роста выручки;

-

- средний темп роста выручки немного уступает темпу роста активов предприятия – на 1,57%, что вызвано увеличением производственных запасов в связи с пандемией COVID-19. Сказалось и углубление логистических проблем, разрушение цепочек поставок в связи с оказываемым санкционным давлением, а также необходимость модернизации и расширения производства, вложения средств в основные производственные фонды, в связи с необходимостью диверсификации, как ответной меры на изменение внешней среды в данном периоде и рядом других причин.

Непрерывное развитие предприятия АО «Завод бурового оборудования» позволило в 2023 году стать первым в Оренбургской области промышленным предприятием, которое профинансировал ПАО «Сбербанк» в рамках государственной программы «Промышленная ипотека» для модернизации цехов с целью увеличения выпуска геологоразведочных буровых установок, для расширения производства открыта кредитная линия на сумму 70 млн. рублей [5].

Если в поле исследования попадают убыточные предприятия, то результатом экспресс диагностики (чаще всего так поступают начинающие аналитики) может стать утверждение, что нет устойчивости в их развитии. В настоящее время удельный вес убыточных предприятий достаточно высок. Для примера представим удельный вес убыточных предприятий Оренбургской области за январь-июнь 2022-2023 гг. на рисунке 1 [3].

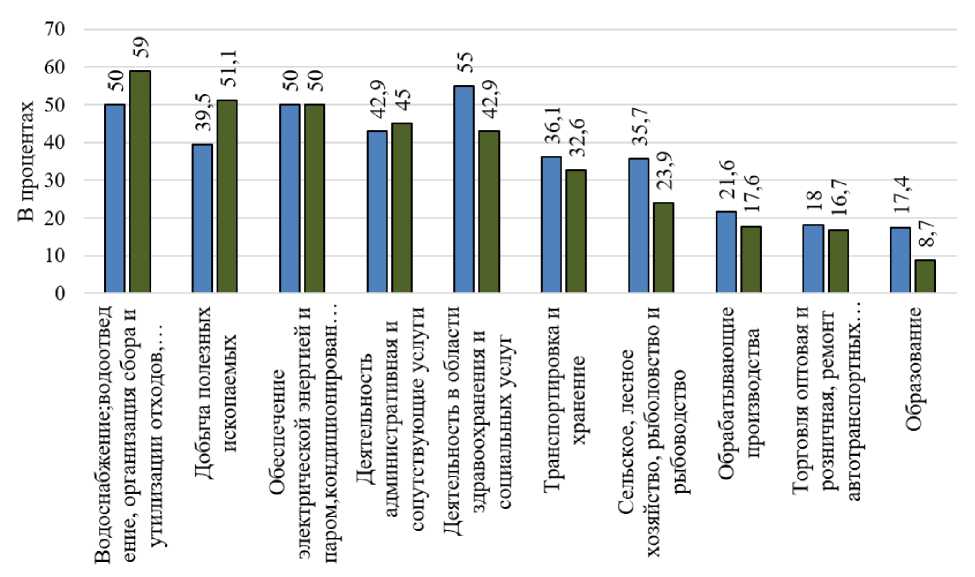

□ январь-июнь 2022 г. ■ январь-июнь 2023 г.

Рис. Удельный вес убыточных предприятий Оренбургской области за январь-июнь 20222023 гг. [3]

Чтобы сделать заключение о развитии убыточного предприятия (или отсутствии развития по крайней мере можно /нужно наблюдать постоянное снижение убытков (темпы снижения) с одновременным ростом выручки, средней заработной платы, производительности труда и т.д.

Другая ситуация. Можно привести много примеров, когда предприятия за один год имеет прибыль, а в другом - убыток (что брать за точку отсчета?). При этом убыток предыдущего года покрывается прибылью следующего (отчетного) года. Для примера возьмем ОАО «Оренбургский хлебокомбинат».

ОАО «Оренбургский хлебокомбинат» является одним из крупнейших предприятий перерабатывающей промышленности Оренбургской области, способно по своим производственным мощностям выпускать в сутки до 100 тонн хлебобулочной и кондитерской продукции. У предприятия широкая номенклатура продукции:

-

- традиционные виды хлеба (хлеб Тостовый, хлеб Первый сорт, хлеб Дарницкий, хлеб Высший сорт);

-

- оригинальные виды хлеба (хлеб Спасский, хлеб Сергеевский, хлеб Солнышко, хлеб Монастырский, хлеб Бородинский, хлеб Белорусский, хлеб Андреевский);

-

- батоны (батон Здоровье, батон Бутербродный, батон Юбилейный);

-

- сдобные изделия (плюшка Московская, сдоба Маковая, сдоба Ванильная, сдоба Венская с помадкой);

-

- слоеные изделия (слойка с яблочной начинкой, слойка с вишней);

-

- тесто (тесто Пельменное в упаковке, тесто Любительское);

-

- ремесленные сорта (хлеб Рожь, хлеб Карельский, хлеб Цельнозерновой, хлеб Старорусский, хлеб Деревенский, хлеб Зерновой);

-

- торты (свадебные, заказные, домашние, бисквитные, классические, медовые);

-

- пирожные (пирожное бисквитнокремовое, пирожное песочно-глазированное, пирожные заварные со сливками в шоколаде, пирожное «медовое», пирожное корзиночка «наслаждение», пирожные эклеры, пирог шахматный, пирожное корзиночка «нежность», пирожное «картошка»);

-

- рулеты (рулет крем-брюле, рулет сливочный, рулет сливочно-черничный);

-

- конфеты, чак-чак;

-

- печенье (печенье овсяное, печенье сдобное, печенье сахарное, печенье в шоколаде «зебра», печенье ароматное, печенье сахарное «Топленое молоко», печенье сдобное с конфитюром);

-

- пряники (пряник Оренбургский с ванильным кремом, пряники заварные «Ир-

- эк», пряники со сгущенным молоком, пряник «Ореховый», пряник «Северный», пряник «Мятный», пряник «Шоколадный»);

-

- вафли, вафельные торты (шоколадновафельный торт с миндалем, шоколадновафельный пралиновый торт, шоколадновафельный торт с орехами, вафли сливочные, вафли лимонные).

Таблица. Динамика основных экономических показателей, характеризующих деятельность Оренбургского хлебокомбината за 2020-2022 гг., составлено по данным [4]

|

Показатели |

Годы |

Отклонение (+,-) |

Темп роста, % |

||||

|

2020 |

2021 |

2022 |

2021 от 2020 гг. |

2022 от 2021 гг. |

2021 к 2020 гг. |

2022 к 2021 гг. |

|

|

1. Выручка, тыс. руб. |

302 700 |

326 990 |

396 179 |

24 290 |

69 189 |

108,02 |

121,16 |

|

2. Прибыль от продаж, тыс. руб. |

1 972 |

-1 903 |

21 176 |

-3 875 |

23 079 |

х |

х |

|

3. Полная себестоимость продаж (включая коммерческие и управленческие расходы), тыс. руб. |

300 728 |

328 893 |

375 003 |

28 165 |

46 110 |

109,37 |

114,02 |

|

4. Чистая прибыль, тыс. руб. |

1 577 |

502 |

3 095 |

-1 075 |

2 593 |

31,83 |

616,53 |

|

5. Среднесписочная численность промышленнопроизводственного персонала (ППП), чел. |

344 |

326 |

281 |

-18 |

- 45 |

94,77 |

86,20 |

|

6. Фонд оплаты труда ППП, тыс. руб. |

7 829 |

8 160 |

8 107 |

331 |

- 53 |

104,23 |

99,35 |

|

7. Среднемесячная заработная плата одного работающего, руб. |

22 759 |

25 031 |

28 851 |

2 272 |

3 820 |

109,98 |

115,26 |

|

8. Основные средства (среднегодовая стоимость), тыс. руб. |

30 125 |

50 049 |

64 504 |

19 925 |

14 455 |

166,14 |

128,88 |

|

9. Оборотные средства (среднегодовая стоимость), тыс. руб. |

78 697 |

85 308 |

103 878 |

6 611 |

18 570 |

108,40 |

121,77 |

|

10. Среднегодовая стоимость имущества, тыс. руб. |

109 449 |

135 888 |

169 139 |

26 440 |

33 251 |

124,16 |

124,47 |

|

11. Материальные затраты, тыс. руб. |

148 176 |

164 331 |

195 002 |

16 155 |

30 671 |

110,90 |

118,66 |

|

12. Производительность труда, тыс. руб. |

879,94 |

1003,04 |

1409,89 |

123,09 |

407 |

113,99 |

140,56 |

|

13. Затраты на руб. выручки, руб. |

0,99 |

1,01 |

0,95 |

0,01 |

- 0,06 |

101,24 |

94,11 |

|

14. Фондоотдача, руб. |

10,05 |

6,53 |

6,14 |

- 3,51 |

- 0,39 |

65,02 |

94,01 |

|

15. Материалоотдача, руб. |

2,04 |

1,99 |

2,03 |

- 0,05 |

0,04 |

97,40 |

102,10 |

|

16. Оборачиваемость оборотных средств в днях |

93,5 |

94,0 |

94,5 |

+0,5 |

+0,5 |

100,53 |

100,53 |

|

17. Рентабельность продукции (прибыль от продаж к полной себестоимости) % |

0.65 |

- 0,57 |

5,64 |

-1,22 |

+6,21 |

x |

x |

|

18. Рентабельность активов по чистой прибыли, % |

1,44 |

0,37 |

1,83 |

-1,07 |

1,46 |

x |

x |

Для того, чтобы сделать вывод о развитии (отсутствии развития) нужно принимать во внимание период более 5-7 лет. Выводы (заключения) будут более полными, если выполнить расчеты коэффициентов восстановления (утраты) платежеспособности.

Кроме этого, к результатам экспресс-анализа нужно добавлять неформализованные методы анализа: метод экспертных оценок, метод коллективной генерации идей, метод сценариев, метод интервью, дерево целей, дерево решений, метод рейтинговой оценки, метод Аргенти (А-счета), SWOT-анализ.

Список литературы Оценка развития предприятия на основе диагностики деятельности

- Ротарь Т.С., Ниазян В.Г. Устойчивое развитие предприятия: сущность и методика расчета интегрального индекса устойчивого развития предприятия // Статистика и экономика. - 2015. - №4. EDN: ULFJOP

- Ворониной В.М. Превентивное антикризисное управление промышленным предприятием на основе диагностики: автореферат дис.. доктора экономических наук: 08.00.05 / Воронина Вера Михайловна; [Место защиты: С.-Петерб. гос. ун-т экономики и финансов]. - Санкт-Петербург, 2009. - 34 с.

- Воронина, В.М. Оценка динамики основных показателей деятельности в управлении промышленным предприятием / В.М. Воронина, Р.Р. Жумаханова, В.А. Левандий, О.С. Кизема // Экономические науки. - 2023. - № 10 (227). - С. 45-54.

- [Электронный ресурс]. - Режим доступа: https://bo.nalog.ru/(дата обращения 03.04.2023).

- Воронина В.М., Федорищева О.В. Использование "золотого правила экономики" в управлении промышленными предприятиями // Менеджмент в России и за рубежом. - 2014. - № 1. - С. 75-82. EDN: RZTZSP