Оценка результативности труда по критерию добавленной стоимости

Автор: Нуждин Р.В., Хорев А.И., Карпович М.А., Лукина О.О., Мельничук В.Н.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 2 (92), 2022 года.

Бесплатный доступ

Процессно-стоимостной анализ результатов труда ориентирован, прежде всего, на оценку уровня, структуры и динамики добавленной стоимости, которая рассматривается как основной источник достижения интересов персонала, собственников и государства. При оценке пропорций распределения добавленной стоимости, обеспечивающих паритет интересов ключевых стейкхолдеров, как правило, недоучитывается масса сгенерированных при этом обязательных платежей в виде налога на добавленную стоимость. Основная цель данного исследования - адаптация существующих методических подходов к оценке результатов труда персонала телекоммуникационных компаний с целью повышения их аналитической пригодности на основе оценочных процедур, обеспечивающих реализацию преимуществ процессно-стоимостного бизнес-анализа. Разработанный методический подход базируется на распределенной оценке добавленной стоимости. В частности, последовательно (на пяти этапах) оцениваются: 1) доля добавленной стоимости в совокупных доходах, учитывающих поступления по прочим видам деятельности; 2) уровень доходов персонала, как основы повышения мотивации и качества труда; 3) доля доходов персонала в добавленной стоимости и сгенерированных при ее создании обязательных платежах; 4) уровень производительности труда; 5) соотношение темпов динамики производительности и оплаты труда. С целью повышения достоверности выводов, основанных на данных процессно-стоимостного анализа результатов труда, выделены три зоны интересов (по количеству ключевых стейкхолдеров), по каждой из которых предусмотрены корректирующие операции, обеспечивающие не только возможность проведения ретроспективного анализа, но и прогнозирования возможности паритета интересов. Апробация предложенных оценочных процедур проведена по материалам трех телекоммуникационных компаний Воронежской области за 2017-2019 гг. На основании полученных результатов сделан вывод о возможности создания услуг с высокой добавленной стоимостью, адекватном уровне оплаты труда персонала телекоммуникационных компаний на региональном уровне, определенных диспропорциях в распределении добавленной стоимости. Доказана целесообразность критериальной оценки динамического соотношения производительности труда и его оплаты при достижении необходимого уровня результатов на предыдущих этапах оценки.

Процессно-стоимостной анализ, результаты труда, оценочные процедуры, добавленная стоимость, ключевые стейкхолдеры, производительность труда, телекоммуникационные компании

Короткий адрес: https://sciup.org/140296189

IDR: 140296189 | УДК: 657.47 | DOI: 10.20914/2310-1202-2022-2-305-314

Evaluation of labor productivity by value added criterion

The process-value analysis of labor results is focused on the assessment of the level, structure and dynamics of added value, which is considered as the main source of achieving the interests of personnel, owners and the state. When assessing the proportions of value added distribution that ensure the parity of interests of key stakeholders, as a rule, the mass of mandatory payments generated in the form of value added tax is underestimated. The main goal of this study is to adapt existing methodological approaches to evaluating the results of the work of personnel of telecommunication companies in order to improve their analytical suitability based on evaluation procedures that ensure the realization of the benefits of process cost business analysis. The developed methodological approach is based on distributed value added assessment. In particular, the following are evaluated sequentially (in five stages): 1) the share of value added in total income, taking into account receipts from other types of activities; 2) the level of income of the staff, as the basis for increasing the motivation and quality of work; 3) the share of personnel income in value added and mandatory payments generated during its creation; 4) the level of labor productivity; 5) the ratio of the rate of dynamics of productivity and wages. In order to increase the reliability of the conclusions based on the data of the process-cost analysis of labor results, three zones of interest were identified (by the number of key stakeholders), for each of which corrective operations are provided that provide not only the possibility of conducting a retrospective analysis, but also predicting the possibility of parity of interests. Approbation of the proposed assessment procedures was carried out based on the materials of three telecommunications companies in the Voronezh region for 2017-2019. Based on the results obtained, a conclusion was made about the possibility of creating services with high added value, an adequate level of remuneration for the personnel of telecommunication companies at the regional level, and certain disproportions in the distribution of value added. The expediency of a criteria-based assessment of the dynamic ratio of labor productivity and its payment is proved when the required level of results is achieved at the previous stages of the assessment.

Текст научной статьи Оценка результативности труда по критерию добавленной стоимости

Развитие экономики в целом и телекоммуникационных компаний, в частности, сопряжено с необходимостью роста производительности труда. Данная позиция не вызывает сомнения и находит подтверждение во многих отечественных и зарубежных исследованиях, выполненных на макро- и микроуровнях с акцентом на различных сущностных характеристиках данного аспекта, в том числе факторах, определяющих ее уровень и динамику [1, 2, 10]. В то же время проведенный нами контент анализ позволил выявить определенные позиционные разногласия, которые обусловлены постулированием требования опережающего роста производительности труда по сравнению с оплатой труда [3]. Как правило, принципиальная поддержка указанного соотношения выражается при допущении, что размер оплаты труда находится на достаточном уровне, обеспечивающем необходимую мотивацию персонала на высокопроизводительный труд и развитие трудовой составляющей.

Использование показателей, характеризующих производительность труда в натуральном выражении, не вызывает методологических трудностей в реализации оценочных процедур, но в то же время, обладает ограниченным потенциалом применения при сравнении результатов различных компаний, что обусловлено, как правило, фрагментарно совпадающими перечнями выполняемых работ и оказываемых услуг.

Стоимостные показатели характеризуются более широкой аналитической целепригодно-стью, однако имеют ряд методологических допущений, которые должны быть учтены в процессе оценки как производительности, так и оплаты труда в пространстве и во времени [7]. В качестве стоимостных результатов труда, полученных одним работником или за единицу времени, при расчете производительности традиционно используются: выручка (доходы за вычетом НДС) [1], прибыль (валовая, от продажи, чистая) [2] или добавленная стоимость [5]. Аутентичным преимуществом реализации стоимостного подхода при оценке производительности телекоммуникационных компаний, в отличие от производственных предприятий, является отсутствие негативного влияние временного фактора, поскольку отчетный период и период оказания услуг совпадают. Таким образом, не требуется проведение дополнительных корректирующих процедур.

Использование выручки, несмотря на простоту расчетов и рекомендации отдельных авторов, является наиболее некорректным с экономической точки зрения. Во-первых, выручка структурно представляет собой результат труда персонала не только оцениваемой организации, но и организаций-поставщиков, выраженный в себестоимости материалов, работ и услуг. Во-вторых, выручка характеризует результат только основной (обычной) деятельности. Недоучет доходов по прочим видам деятельности при оценке производительности труда в масштабах всей компании может оказать существенное влияние на уровень полученных результатов и выработку на их основе управленческих решений.

Использование показателя прибыли при расчете производительности труда, по нашему мнению, также следует признать некорректным по многим причинам, в числе которых получение отрицательных финансовых результатов.

Материалы и методы

Наиболее обоснованным, на наш взгляд, является осуществление расчета производительности труда на основе показателя добавленной стоимости. Данный подход использован во многих научных практических работах [4, 5, 10]. В международной практике различают валовую добавленную стоимость (gross value added (GVA)) и чистую добавленную стоимость (net value added (NVA)). При расчете NVA совокупные доходы уменьшаются на сумму начисленной амортизации, при расчете GVA подобная корректировка не осуществляется.

Приказом Минэкономразвития России от 28.12.2018 № 748 утверждена Методика расчета показателей производительности труда предприятий, отрасли и субъекта РФ. В соответствии с данной методикой для организаций, не осуществляющих формирование консолидированной отчетности в соответствии с требованиями международных стандартов финансовой отчетности, добавленная стоимость определяется как «сумма прибыли, расходов на оплату труда, страховых выплат, налогов и сборов (за исключением налога на прибыль) и амортизации основных средств и нематериальных активов». Аналогичный подход к расчету добавленной стоимости (GVA) на уровне государства используется при определении ВВП. Однако его применение в масштабе хозяйствующего субъекта при определении производительности труда, по нашему мнению, является весьма спорным. Во-первых, амортизационные отчисления представляют собой часть первоначальной стоимости объектов, списанную в данном периоде на себестоимость продукции (т. е. являются платой организации за использование основных средств и нематериальных активов). Стоимость приобретенных объектов (в полном объеме) должна учитывается только организациями, которые их произвели, в противном случае происходит повторный учет ранее созданной добавленной стоимости. Даже если объекты были созданы компанией самостоятельно, то расходы на оплату труда, страховые выплаты, налоги и сборы были учтены в составе добавленной стоимости в тех периодах, в которых они были созданы. Во-вторых, если компания не покупает основное средство и, как следствие, не начисляет амортизацию (в сумме 100000 р.), а арендует объект (за 100000 рублей), то в соответствии с рекомендуемой методикой добавленная стоимость и производительность при прочих равных условиях в этом случае будут ниже.

С точки зрения оценки производительности труда способ поступления внеоборотных активов в организацию не является принципиальным и не должен оказывать разновеликое влияние на результаты труда.

В данных условиях повышается значимость методологических аспектов, определяющих содержание и порядок реализации оценочных процедур, и необходимость их развития и адаптации к конкретным задачам менеджмента, прежде всего на уровне телекоммуникационной компании.

Поскольку соотношение роста производительности труда и его оплаты затрагивает интересы различных стейкхолдеров, то возникает потребность применения аналитических процедур, оценивающих добавленную стоимость, а также выполнения оценки возможностей позитивных изменений уровня ее структурных элементов и обеспечение положительного вектора их динамики (параметрический анализ). Решение этой управленческой задачи обеспечивает использование инструментов процессно-стоимостного бизнес-анализа. Методическое обеспечение бизнес-анализа развития экономической деятельности телекоммуникационных компаний включает в себя оценку показателей, индикаторов и параметров, учитывающих интересы государства, организаций и персонала. Иначе говоря, добавление стоимости бизнеса не только повышает его синергетическую эффективность [5], но и может увеличивать налоговое бремя, в том числе по НДС. Поэтому, принимая за основу процессностоимостного бизнес-анализа дедуктивный подход, целесообразно выявить причины и следствия формирования массы добавленной стоимости и её изменения в ходе развития экономической деятельности телекоммуникационной компании не только как хозяйствующего субъекта, осуществляющего рост стоимости бизнеса, но и как налогоплательщика, обременённого обязательствами перед государством, и работодателя, осуществляющего мотивацию персонала.

Стоимость продаж агрегировано может быть представлена как совокупность: стоимости приобретенных ресурсов, добавленной стоимости (в том числе прибыли), налога на добавленную стоимость (рисунок 1).

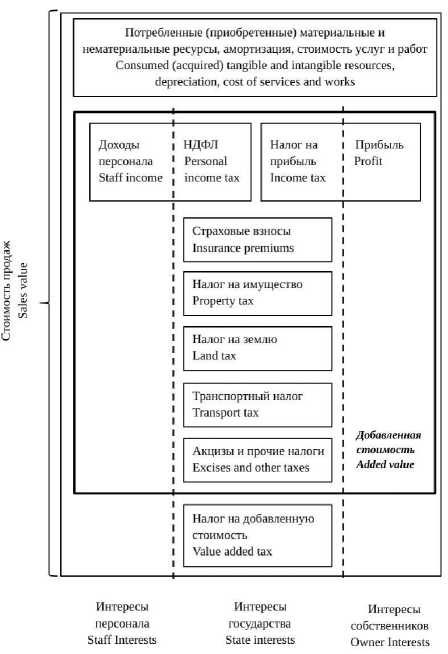

Приобретение ресурсов, работ и услуг, как правило, сопряжено с уплатой «входящего НДС», а «потребление» их – со списанием суммы «входящего НДС». Таким образом, стоимость приобретенных сырья и материалов, основных средств, работ и услуг не увеличивает массу добавленной стоимости, созданной организацией. В то же время наличие определенного вида ресурсов (даже если они не используются в бизнес-процессах) связано с обязанностью организации исчислить и уплатить: налог на имущество, земельный, налог, транспортный налог, суммы, которых увеличивают расходы организаций и, как следствие, добавленную стоимость.

Рисунок 1. Структурная характеристика стоимости продаж

Figure 1. Structural characteristic of sales value

С учетом особенностей бизнес-деятельно-сти телекоммуникационных компаний оценивать уровень и динамику производительности труда предлагается в соответствии со следующим алгоритмом:

определить совокупные доходы (за вычетом НДС) (сумма доходов по обычным видам деятельности и прочих доходов);

рассчитать добавленную стоимость как разницу между совокупными доходами и суммой затрат на приобретенные работы и услуги, амортизационных отчислений, прочих расходов;

оценить пропорции распределения добавленной стоимости и сгенерированных платежей между основными стейкхолдерами;

определить уровень производительности труда;

сравнить темпы динамики производительности и оплаты труда.

Результаты

Характерной особенностью бизнеса в области телекоммуникаций является создание услуг с высокой добавленной стоимостью (более 60 %), доля которой в совокупных доходах компаний зависит от масштаба бизнеса и соответствия ему технической и трудовой составляющих. Неэффективное использование указанных составляющих ресурсного потенциала является причиной низких результатов экономической деятельности.

Таблица 1.

Расчет добавленной стоимости телекоммуникационных компаний К1–К3 Воронежской области (2017–2019 годы)

Table 1.

Calculation of the value added of telecommunications companies К1–К3 of the Voronezh region (2017–2019)

|

Показатель | Indicator |

Год | Year |

Ши |

р компании | Company Code |

|

|

К1 |

К2 |

К3 |

||

|

Совокупные доходы, тыс. р. Total income, thousand rubles |

2017 |

142750 |

1243990 |

519454 |

|

2018 |

158043 |

1156473 |

534772 |

|

|

2019 |

157680 |

1471211 |

539682 |

|

|

Стоимость приобретенных работ и услуг, тыс. р. Cost of acquired works and services, thousand rubles |

2017 |

44894 |

747182 |

267894 |

|

2018 |

50738 |

769559 |

248251 |

|

|

2019 |

42107 |

1090947 |

250304 |

|

|

Амортизация, тыс. р. Depreciation, thousand rubles |

2017 |

2487 |

70988 |

17317 |

|

2018 |

2369 |

74885 |

16055 |

|

|

2019 |

2182 |

81312 |

17196 |

|

|

Прочие расходы, тыс. р. Other expenses, thousand rubles |

2017 |

2707 |

38133 |

19238 |

|

2018 |

2562 |

68764 |

18685 |

|

|

2019 |

2773 |

82658 |

10017 |

|

|

Добавленная стоимость, тыс. р. Added value, thousand rubles |

2017 |

92662 |

387687 |

215005 |

|

2018 |

102374 |

243265 |

251781 |

|

|

2019 |

110618 |

216294 |

262165 |

|

|

Доля добавленной стоимости в совокупных доходах, % Share of value added in total income, % |

2017 |

64,91 |

31,16 |

41,39 |

|

2018 |

64,78 |

21,04 |

47,08 |

|

|

2019 |

70,15 |

14,70 |

48,58 |

|

Результаты оценки добавленной стоимости обследуемых организаций Воронежской области (таблица 1) свидетельствуют об определенных проблемах в бизнес-деятельности компаний К2 и К3, в структуре которых превалируют расходы на приобретенные ресурсы и услуги. В тоже время ежегодное увеличение массы добавленной стоимости в компаниях К1 и К3 обусловлен не ростом масштабов бизнеса, а активизацией внутренних резервов: во-первых, темпы прироста совокупных доходов меньше уровня инфляции; во-вторых, темпы прироста добавленной стоимости выше темпов роста совокупных доходов. В компании К2 наблюдается сокращение масштабов деятельности компании в результате включения ее в 2018 г. в санкционные списки Украины до 21.06.2021 (Приказы 126/2018, 176/2018). Снижение массы добавленной стоимости в компании К2 связано также с неоптимальной структурой используемых активов, в частности, сумма начисленной амортизации по объектам основных средств в 2018–2019 гг. превышала массу чистой прибыли (в 2019 г. почти в 6 раз).

Доля прочих доходов и расходов в совокупной их массе незначительна (не более 6 %), тем не менее, они были учтены нами в ходе апробации предложенных оценочных процедур с целью повышения точности результатов и обеспечения возможности их дальнейшего применения при оценке других субъектов хозяйствования.

Рассматривая систему взаимоотношений между государством, организацией и персоналом можно сделать обоснованное предположение, что работодатель заинтересован в качественных результатах труда, а персонал – в их адекватной оплате [3, 9]. Добавленная стоимость и генерируемые ею платежи в бюджет выступают в качестве основного источника удовлетворения интересов персонала, собственников и государства. В данном контексте приоритетное значение имеет установление паритетных пропорций распределения добавленной стоимости.

Для телекоммуникационных компаний чистая прибыль – основной источник пополнения собственного капитала и удовлетворения целевых финансовых интересов их собственников. Обследуемые компании не практикуют ежегодное начисление и выплату дивидендов. По данным бухгалтерской финансовой отчетности за 2017– 2019 гг. дивиденды, несмотря на положительные финансовые результаты, были начислены и выплачены только в 2017 г. в компании К3 в размере 40 тыс. р. Таким образом, потенциально масса доходов государства может быть увеличена еще на 15 % от суммы выплаченных дивидендов.

Фактические данные свидетельствуют об отсутствии каких-либо пропорций в распределении добавленной стоимости обследуемых телекоммуникационных компаний (таблица 2). Наименьшая доля добавленной стоимости распределяется в виде чистой прибыли (83,33 % всех наблюдений). Уровень доходов государства в разрезе организаций меньше подвержен изменению, чем доходы остальных стейкхолдеров (не более 4 пунктов), что объясняется законодательным регулированием процессов исчисления и уплаты налогов и сборов. Тем не менее, полученные результаты свидетельствуют о наличии недоиспользованных возможностей в компаниях К2 и К3, в которых на долю государства приходится 43–44 % всей генерируемой стоимости.

Стоимостная оценка использования человеческих ресурсов характеризуется начисленными доходами персонала, суммой обязательных страховых взносов и взносов на страхование от несчастных случаев в производстве и профзаболеваний. Однако, с позиций персонала, как одного из основных стейкхолдеров, превалирующее значение имеет масса денежных средств, полученных за конкретный период. То есть при распределении добавленной стоимости и сгенерированных при ее создании платежей суммы НФДЛ необходимо учитывать в составе доходов государства, а не персонала (таблица 2), что позволяет судить о реальных возможностях удовлетворения потребностей персонала. Только после выполнения данного условия можно обоснованно проводить оценку динамических соотношений производительности и оплаты труда. Следует отметить, что средний уровень оплаты труда в обследуемых компаниях был выше среднерегиональных показателей (таблица 3). При этом масса доходов персонала в компаниях К1 и К3 после удержания НДФЛ варьировалась в диапазоне 50000–63000 рублей в месяц.

В соответствии с обоснованной выше позицией нами для целей проведения процессностоимостного бизнес-анализа масса добавленной стоимости для расчета производительности труда была увеличена на сумму НДС, подлежащей к уплате в бюджет (таблица 4). В разработанной методике нами предложено использовать именно расчетную величину добавленной стоимости, поскольку в практической деятельности период использования приобретенных внеоборотных активов, как правило, не совпадает с моментом вычета уплаченного налога на добавленную стоимость. В результате амортизация в текущем периоде ошибочно может быть включена в состав добавленной стоимости.

Таблица 2.

Распределение стоимости, сгенерированной телекоммуникационными компаниями Воронежской области по зонам интересов основных стейкхолдеров

Table 2.

Distribution of value generated by telecommunication companies of the Voronezh region by areas of interest of the main stakeholders

|

Шифр компании Company Code |

Год | Year |

Зона интересов персонала Staff interest zone |

Зона интересов собственников Zone of interests of owners |

Зона интересов государства Zone of state interests |

|||

|

Доходы персонала Staff income |

Чистая прибыль Net profit |

Доходы государства State revenue |

|||||

|

тыс. р. thousand rubles |

% |

тыс. р. thousand rubles |

% |

тыс. р. thousand rubles |

% |

||

|

К1 |

2017 |

37800 |

34,57 |

28977 |

26,50 |

42564 |

38,93 |

|

2018 |

29875 |

24,73 |

46524 |

38,51 |

44402 |

36,76 |

|

|

2019 |

36845 |

28,23 |

44957 |

34,44 |

48727 |

37,33 |

|

|

К2 |

2017 |

143318 |

31,33 |

130354 |

28,49 |

183799 |

40,18 |

|

2018 |

111490 |

38,84 |

48683 |

16,96 |

126880 |

44,20 |

|

|

2019 |

129914 |

50,90 |

12808 |

5,02 |

112505 |

44,08 |

|

|

К3 |

2017 |

137390 |

53,25 |

8107 |

3,14 |

112509 |

43,61 |

|

2018 |

131008 |

43,36 |

49968 |

16,54 |

121161 |

40,10 |

|

|

2019 |

136931 |

43,53 |

41514 |

13,20 |

136153 |

43,28 |

|

Таблица 3.

Уровень начисленных доходов персонала телекоммуникационных компаний Воронежской области (в среднем за месяц)

Table 3.

The level of accrued income of personnel of telecommunications companies in the Voronezh region (on average per month)

|

Год | Year |

В среднем по региону, тыс. р. Average for the region, thousand rubles |

К1 |

К2 |

К3 |

|||

|

тыс. р. thousand rubles |

сравнительная оценка comparative value |

тыс. р. thousand rubles |

сравнительная оценка comparative value |

тыс. р. thousand rubles |

сравнительная оценка comparative value |

||

|

1 |

2 |

3 |

4 = 3/2 |

5 |

6 = 5/2 |

7 |

8 = 7/2 |

|

2017 |

42470 |

64804 |

1,53 |

57568 |

1,36 |

58393 |

1,37 |

|

2018 |

44121 |

57613 |

1,31 |

45482 |

1,03 |

59513 |

1,35 |

|

2019 |

51298 |

72393 |

1,41 |

53688 |

1,05 |

60690 |

1,18 |

Таблица 4.

Оценка производительности труда в телекоммуникационных компаниях К1–К3 Воронежской области (2017–2019 годы)

Table 4.

Assessment of labor productivity in telecommunications companies К1–К3 of the Voronezh region (2017–2019)

|

Шифр компании Company Code |

Год | Year |

Добавленная стоимость (ДС), тыс. р. Value added (DS), thousand rubles |

НДС к уплате в бюджет, тыс. р. VAT payable to the budget, thousand rubles |

Сумма ДС и НДС, тыс. р. Amount of DS and VAT, thousand rubles |

Среднегодовая численность персонала, чел. Average annual headcount, people |

Производительность труда, тыс. р./чел. Labor productivity, thousand rubles/person |

|

1 |

2 |

3 |

4 |

5 = 3 + 4 |

6 |

7 = 5/6 |

|

К1 |

2017 |

92662 |

16679 |

109341 |

56 |

1953 |

|

2018 |

102374 |

18427 |

120801 |

50 |

2416 |

|

|

2019 |

110618 |

19911 |

130529 |

49 |

2664 |

|

|

К2 |

2017 |

387687 |

69784 |

457471 |

240 |

1906 |

|

2018 |

243265 |

43788 |

287053 |

237 |

1211 |

|

|

2019 |

216294 |

38933 |

255227 |

233 |

1095 |

|

|

К3 |

2017 |

215005 |

43001 |

258006 |

227 |

1137 |

|

2018 |

251781 |

50356 |

302137 |

213 |

1418 |

|

|

2019 |

262165 |

52433 |

314598 |

213 |

1477 |

Таблица 5.

Динамические соотношения производительности и оплаты труда в телекоммуникационных компаниях К1 – К3 Воронежской области (2017–2019 годы)

Table 5.

Dynamic ratios of productivity and wages in telecommunications companies К1–К3 of the Voronezh region (2017–2019)

|

Шифр компании Company Code |

Год | Year |

Темпы динамики среднегодовой заработной платы одного работника, % The pace of dynamics average annual salary per employee, % |

Темпы динамики производительности труда, % The pace of dynamics labor productivity, % |

Коэффициент опережения, ед. Lead coefficient, units |

|

1 |

2 |

3 |

4 |

5 = 4/3 |

|

К1 |

2018 |

0,885 |

1,237 |

1,398 |

|

2019 |

1,258 |

1,103 |

0,876 |

|

|

К2 |

2018 |

0,788 |

0,635 |

0,807 |

|

2019 |

1,185 |

0,904 |

0,763 |

|

|

К3 |

2018 |

1,016 |

1,248 |

1,228 |

|

2019 |

1,045 |

1,041 |

0,996 |

Распределение добавленной стоимости между персоналом, собственниками, государством осуществляется в обследуемых организациях без соблюдения каких-либо пропорций, что способствует повышению диспаритета в удовлетворении интересов стейкхолдеров, в первую, очередь собственников и персонала. Проводя определенную аналогию между добавленной стоимостью хозяйствующего субъекта и ВВП в масштабах страны можно сделать предположение о необходимости обеспечения сопоставимого уровня расходов на оплату труда в структуре добавленной стоимости. В качестве целевого ориентира расходов на оплату труда на уровне организаций допустимо использовать уровень, рекомендуемый академиком Нигматулиным Р.И. для ВВП, не менее 50–55 %, что, по нашему мнению, существенно повысит мотивацию персонала, благосостояние населения и конкурентоспособность отечественной экономики.

Положительное соотношение динамики производительности труда и расходов на оплату труда в обследуемых организациях обусловлено повышением качества и результатов труда, а также влиянием инфляционных процессов. Существенная зависимость результатов экономической деятельности телекоммуникационных компаний от уровня использования составляющих ресурсного потенциала и воздействий внешней среды является ограничивающим фактором развития материально-технической базы. Таким образом, высокая результативность принимаемых управленческих решений, направленных на достижение стратегических целей и повышение конкурентоспособности организаций возможна лишь в условиях паритетного роста доли рынка, качества оказываемых услуг и развития персонала.

Заключение

Рассмотрение результатов труда в контексте процессно-стоимостного бизнес-анализа позволило обосновать необходимость анализа уровня, динамики и пропорций распределения добавленной стоимости между персоналом, собственниками и государством. Определенную

научную ценность и практическую значимость имеют выдвинутые и апробированные рекомендации по расчету массы добавленной стоимости для целей оценки производительности труда:

-

1) учитывать при расчете массу доходов и расходов по прочим видам деятельности;

-

2) отказаться от использования в оценочных процедурах валовой добавленной стоимости. Использовать чистую добавленную стоимость, скорректированную на сумму начисленной амортизации, которую следует воспринимать как результат деятельности организаций-партнеров;

-

3) при оценке паритета распределения добавленной стоимости между стейкхолдерами осуществлять перенос сумм удержанного НДФЛ из зоны интересов персонала в зону интересов государства;

-

4) учитывать в составе доходов государства суммы НДС, начисленные по действующим ставкам.

В ходе исследования был сделан вывод о необходимости использования комплексного подхода к оценке результатов труда, обеспечивающего оценку доли добавленной стоимости в совокупных доходах, уровня оплаты труда работников, долю доходов персонала в добавленной стоимости и сгенерированных платежах, соотношения динамики производительности и оплаты труда. Сделаны предположения о возможности применения определенных структурных соотношений, аналогичных содержательным элементам ВВП. Приоритетным с позиций обеспечения паритета интересов основных стейкхолдеров является, прежде всего, повышение доли расходов на оплату труда персонала и реализация имеющихся возможностей повышения доли добавленной стоимости в совокупных доходах организации.

Предложенный методический подход является действенным инструментом, использование которого в процессе бизнес-анализа и прогнозирования позволяет определить не только возможный уровень добавленной стоимости и ее отдельных элементов, но и уровень производительности труда и достижения интересов основных стейкхолдеров.

Список литературы Оценка результативности труда по критерию добавленной стоимости

- Смирнова Е.А., Тарасова Е.А., Постнова М.В. Методологические аспекты измерения производительности // Экономика труда. 2018. Т. 5. №. 4. С. 1263-1276.

- Кваша В.А., Бурыкин А.Д. Производительность труда на предприятии и основные его ресурсы // Экономика и управление: проблемы, решения. 2019. Т. 4. №. 2. С. 63-72.

- Аранжин В.В. Взаимосвязь заработной платы и производительности труда: тенденции в условиях цифровизации экономики // Экономика труда. 2019. Т. 6. №. 1. С. 523-534.

- Нагаева О.С., Поподько Г.И. Сравнительный анализ производительности труда в ресурсных и нересурсных регионах России // Экономика труда. 2019. Т. 6. №. 4. С. 1299-1316.

- Нуждин Р.В. Процессно-стоимостной анализ результатов бизнес-деятельности организаций сахарного производства: практическая реализация. Сахар. 2017. № 1. С. 37-43.

- Нуждин Р.В., Стукало О.Г., Кондрашова Н.В., Струков Г.Н., Леонова Н.В. Бизнес-аналитические процедуры монетарной оценки трудовой составляющей перерабатывающих предприятий АПК. Вестник Воронежского государственного аграрного университета. 2019. Т. 12. № 4 (63), С. 156-166. doi: 0.17238/issn2071-2243.2019.4.156.

- Лутченко В.Г., Хорев А.И., Хорев И.А., Григорьева В.В. Анализ факторов, влияющих на производительность труда//ВестникВГУИТ. 2019. Т. 81. № 3. С. 368-374. doi: 10.20914/2310-1202-2019-3-368-374

- Серебрякова Н.А., Агафонов С.М. Политика регулирования рынка труда в регионе: сущность и содержание //ВестникВГУИТ. 2018. Т. 80. № 2. С. 424-430. doi: 10.20914/2310-1202-2018-2-424-430

- Чекан А.А., Жураховская И.М. Оптимизация бизнес-процессов системы управления персоналом на основе процессно-ориентированного подхода // Вестник ВГУИТ. 2017. Т. 79. № 1. С. 360-366. doi: 10.20914/2310-1202-20171-360-366

- Danlami I.A., Hidthiir M.H., Hassan S. Determinants of productivity: a conceptual review of economic and social factors //Journal of Business Management and Accounting. 2020. V. 8. №. 1. P. 63-71.

- Chernopyatov A. Labor Productivity in the Economy of the Russian Federation: Analysis //Opción: Revista de Ciencias Humanas y Sociales. 2018. №. 85. P. 679-703.

- Iazzolino G., Laise D. Value added intellectual coefficient (VAIC): A methodological and critical review // Journal of Intellectual Capital. 2013.

- Sass T.R., Semykina A., Harris D.N. Value-added models and the measurement of teacher productivity // Economics of Education Review. 20Í4. V. 38. P. 9-23. doi: 10.1016/j.econedurev.2013.10.003

- Croce A., Martí J., Murtinu S. The impact of venture capital on the productivity growth of European entrepreneurial firms:'Screening'or 'value added'effect? // Journal of Business Venturing. 2013. V. 28. №. 4. P. 489-510. doi 10.1016/j ,j bus vent.2012.06.001

- Arashpour M., Kamat V., Bai Y., Wakefield R. et al. Optimization modeling of multi-skilled resources in prefabrication: Theorizing cost analysis of process integration in off-site construction // Automation in Construction. 2018. V. 95. P. 1-9. doi: 10.1016/j.autcon.2018.07.027

- Carra I., Ortega-Gómez E., Santos-Juanes L., López J.L.C. et al. Cost analysis of different hydrogen peroxide supply strategies in the solar photo-Fenton process // Chemical engineering journal. 2013. V. 224. P. 75-81. doi: 10.1016/j.cej.2012.09.067

- Sandstrom A., Edman L. Towards High-Throughput Coating and Printing of Light-Emitting Electrochemical Cells: A Review and Cost Analysis of Current and Future Methods // Energy Technology. 2015. V. 3. №. 4. P. 329-339.

- Babashamsi P., Yusoff N.I.M., Ceylan H., Nor N.G.M. et al. Evaluation of pavement life cycle cost analysis: Review and analysis // International Journal of Pavement Research and Technology. 2016. V. 9. №. 4. P. 241-254. doi: 10.1016/j.ijprt.2016.08.004

- Tasic M.B., Stamenkovic O.S., Veljkovic V.B. Cost analysis of simulated base-catalyzed biodiesel production processes // Energy Conversion and Management. 2014. V. 84. P. 405-413. doi: 10.1016/j.enconman.2014.04.044

- Effat H.A., Hassan O.A. Designing and evaluation of three alternatives highway routes using the Analytical Hierarchy Process and the least-cost path analysis, application in Sinai Peninsula, Egypt // The Egyptian Journal of Remote Sensing and Space Science. 2013. V. 16. №. 2. P. 141-151. doi: 10.1016/j.ejrs.2013.08.001