Оценка рисков платёжной системы в условиях цифровой трансформации финансового рынка РФ

Бесплатный доступ

Финансовый рынок Российской Федерации постоянно стремится к цифровому развитию, что приводит на рынок новых игроков - Бигтех и Финтех-компании и новые парадигмы - открытых финансов и открытых данных, DeFi, BaaS, что, в свою очередь, изменяет место и роль платежных систем. Цель исследования - оценить степень влияния рисковых событий цифровой трансформации финансового рынка на платежную систему в парадигме открытых финансов и открытых данных и предложить решения по управлению рисками. Гипотеза исследования: различные сценарии цифровой трансформации финансового рынка приводят к изменениям в цепочке формирования стоимости услуг платежной инфраструктуры и к необходимости адаптации бизнес-модели платежной системы к новому уровню риска. Методология и методы: метод идентификации основных причин рисковых событий, метод сценариев, экспертный метод оценки риска, сравнительный метод. Результаты и выводы: в настоящей работе сформированы модели цепочки формирования стоимости услуг платежной инфраструктуры для различных сценариев цифрового развития финансового рынка в парадигме открытых данных. Проведена сравнительная оценка моделей по уровню риска, на основе которой обоснована необходимость адаптации бизнес-модели платежной системы к происходящим на финансовом рынке изменениям и предложен механизм, включающий организационные, экономические и технологические меры, нивелирующие негативное влияние рисковых событий. Обоснована необходимость регуляторного изменения функций национально значимых платежных систем для обеспечения дальнейшего цифрового развития финансового рынка, выделена их особая роль в трансформации платежной инфраструктуры. Практическая значимость: предложенный механизм управления риском может быть реализован в риск-менеджменте платежных систем, учитываться при разработке мер государственного регулирования платежной инфраструктуры финансового рынка.

Платежная система, финтех, цепочка создания стоимости, риски

Короткий адрес: https://sciup.org/147247993

IDR: 147247993 | УДК: 336.025(045) | DOI: 10.14529/em250112

Assessment of risks of the payment system in the context of digital transformation of the financial market of the Russian Federation

The paper considers the constant striving for digital development in the financial market of the Russian Federation, which brings new players to the market - Bigtech and Fintech companies and new paradigms - open finance and open data, DeFi, BaaS, which in turn changes the place and role of payment systems. The study aims to assess the effect of risk events of the digital transformation in the financial market on the payment system in the open finance and open data and to propose solutions for risk management. The hypothesis of the study is that different scenarios of digital transformation of the financial market lead to changes in the value chain of payment infrastructure services and to the need to adapt the business model of the payment system to the new level of risk. Methodology and methods: the method of identification of the main causes of risk events, a scenario method, the expert method of risk assessment, a comparative method. Results and conclusions: this paper forms models of the value chain of payment infrastructure services for different scenarios of digital development of the financial market in the open data paradigm. The author has carried out a comparative assessment of the models by risk level, they substantiate the need to adapt the payment system business model to the changes in the financial market and proposed a mechanism that includes organizational, economic and technological measures to mitigate the negative impact of risk events. The author proves the necessity of regulatory changes in the functions of nationally significant payment systems to ensure further digital development of the financial market and highlights their special role in the transformation of the payment infrastructure. The relevance: the proposed risk management mechanism can be implemented in the risk management of payment systems, taken into account in the development of measures of state regulation of payment infrastructure in the financial market.

Текст научной статьи Оценка рисков платёжной системы в условиях цифровой трансформации финансового рынка РФ

В условиях трансформации финансового рынка особенно изменяется отрасль платежей. Появление новых способов платежа: платежное приложение, QR-код и т. п. позволяет находить новые способы формирования стоимости транзакционных продуктов, так как трансформация способа платежа изменяет саму структуру выручки платежного бизнеса.

Начиная, на этапе зарождения платежных систем, с высоких комиссий и применения различных комиссионных моделей, каждый раз появление новых способов платежа снижало уровень комиссионного вознаграждения. В процессе поиска новых путей заработка классический платежный бизнес отходил от привычной формы вознаграждения в сторону нетранзакционных доходов.

В дополнение к изменчивости самого платежного мира, в конкуренцию с классическими институтами, предоставляющими платежные услуги, на платежный рынок стали выходить новые игроки: Бигтех и Финтех компании, предлагающие удобный способ оплаты с новым функционалом. Таким образом, цепочка создания стоимости платежа удлинялась, предоставляя пространство для новых игроков.

Новые сценарии трансформации финансового сектора с целью поиска нетранзакционных доходов ведут к появлению новых рисков для платежной системы.

Предмет исследования – риски, влияющие на платежную систему в условиях развивающегося финансового рынка.

Цель исследования – оценить степень влияния рисковых событий цифровой трансформации финансового рынка на платежную систему в пара- дигме открытых финансов и открытых данных и предложить решения по управлению рисками. Гипотеза исследования: различные сценарии цифровой трансформации финансового рынка приводят к изменениям в цепочке формирования стоимости услуг платежной инфраструктуры и к необходимости адаптации бизнес-модели платежной системы к новому уровню риска.

Для достижения поставленной цели исследования последовательно решены следующие задачи:

– на основании анализа и синтеза прогнозов, содержащихся в современных исследованиях инноваций открытых данных, описать возможные сценарии развития финансового рынка и сформировать модели цепочки формирования стоимости услуг платежной инфраструктуры;

– на основе моделей, в рамках каждого сценария, определить потенциальные негативные изменения и идентифицировать риски платежной системы как составляющей инфраструктуры финансового рынка;

– выбрать наименее рисковый сценарий из возможных и предложить для платежной системы соответствующий модели цепочки формирования стоимости услуг платежной инфраструктуры механизм управления рисками.

Научная новизна исследования заключается в оценке влияния появления новых парадигм и игроков финансового рынка в условиях его перспективной трансформации на роль и место платежной системы на финансовом рынке.

Теория и методы

Сценарный подход к исследованию и прогнозированию развития финансового рынка и систематизация рисков в условиях применения концепции открытых данных находят в настоящее время свое отражение в содержании различных отечественных и зарубежных научных работ.

Serrano A.S. et al. 2022 [1] в своем исследовании рисков предлагают три гипотетических сценария развития европейского банковского сектора, опираясь на аналитический доклад Европейского совета по системным рискам. Работа содержит комплекс рекомендаций в области макропруден-циальной политики в отношении открытого банкинга и открытых финансов. Особое внимание уделено тому факту, что финансовые технологии и инновации стали неотъемлемой характеристикой современного финансового рынка, однако они также порождают системные риски в сфере регулирования.

Авторы систематизируют ключевые угрозы для существующей структуры банковского сектора, а также анализируют волны инноваций, охватившие банковский сектор Европы. На основании проведенного анализа они формулируют варианты дальнейшего развития банковского сектора Европейского Союза.

Для каждого из предложенных сценариев авторами разрабатываются конкретные политические меры, направленные на смягчение потенциальных системных рисков, обусловленных реализацией этих сценариев [1].

Murinde V. et al. 2022 [2], исследуя влияние финтех-революции на банковскую отрасль, подчеркивают, что финтех-стартапы и необанки конкурируют с традиционными банками, создавая новые возможности и риски. Отмечают, что банки, оставаясь ключевыми финансовыми посредниками, вынуждены адаптироваться к изменениям, развивая собственные финтех-платформы и сотрудничая с инновационными компаниями. В работе анализируется влияние цифровых технологий на цепочку создания стоимости, включая снижение транзакционных издержек и повышение доступности данных, что способствует появлению новых бизнес-моделей, таких как роботизированное консультирование и платформенные решения.

Авторы выделяют ключевые вызовы, с которыми сталкиваются банки, включая устаревшие технологии, изменение предпочтений клиентов и конкуренцию со стороны BigTech-компаний. В исследовании подчеркивается необходимость цифровой трансформации банков, включая внедрение открытых API, интеграцию с e-commerce платформами и развитие экосистем. Ученые отмечают, что сотрудничество с финтех-стартапами может быть взаимовыгодным, предоставляя банкам доступ к инновациям, а финтех-компаниям – к финансовой экспертизе и стабильности. В заключение авторы подчеркивают, что будущее банковской отрасли зависит от способности банков адаптироваться к новым технологиям, регулированию и меняющимся ожиданиям клиентов, сохраняя при этом доверие и конфиденциальность данных [2].

Покаместов И.Е. и Никитин Н.А. (2024) [3] доказывают важность искусственного интеллекта в трансформации цепочек создания стоимости в банковской индустрии. Проведенный анализ возможностей применения технологий ИИ на всех этапах создания стоимости продуктов коммерческих банков позволил авторам работы описать цепочку создания стоимости с учетом вспомогательных и основных процессов, выделить слой инфраструктуры финансового рынка, в котором находится платежная система, клиринг и биржа. Кроме того, исследование подчеркивает необходимость значительных инвестиций в развитие технологических платформ и инфраструктуры для успешной реализации потенциала ИИ в банковской среде [3].

Naimi-Sadigh A. et al. (2021) [4] исследуют влияние цифровой трансформации на банковскую отрасль, включая внедрение новых технологий для повышения производительности и создания ценности, а также вызовы, связанные с экологическими потрясениями и угрозами традиционным биз-нес-моделям банков. Авторы работы подчеркивают, что цифровые технологии трансформируют банковскую отрасль, снижая барьеры для входа на рынок и требуя стандартизации, автоматизации и гибкости процессов. В статье сформулированы стратегические подходы, включая переход к открытому банкингу и интеграцию платформенных решений, которые повышают финансовую ценность банков. Особое внимание уделено рискам, таким как уязвимость централизованных систем и высокие затраты на разработку API, а также необходимость управления организационными изменениями и культурой сотрудников.

В заключение авторы предлагают рекомендации по дальнейшим исследованиям в области конкуренции, управления данными и инновациями, подчеркивая необходимость адаптации банков к быстро меняющемуся технологическому ландшафту для сохранения конкурентных преимуществ.

Lamarque E. (2000) [5] в своей работе исследует эволюцию банковской отрасли, обусловленной глобализацией, дерегулированием и внедрением новых технологий. Автор использует анализ цепочки создания стоимости как инструмент понимания процессов и факторов, способствующих реконфигурации банковской деятельности. В исследовании доказано, что ресурсы и компетенции являются основой для формирования ценности и конкурентных преимуществ, а процесс создания стоимости объединяет их для анализа источников конкурентоспособности.

В заключение автор отмечает, что подход, основанный на ресурсной теории и анализе цепочки создания стоимости, позволяет банкам эффективно организовывать свою деятельность и создавать новую ценность. В статье также обсуждаются рис- ки, связанные с потерей информации о потребителях при выделении специализированных видов деятельности, и предлагаются рекомендации по оптимизации процессов распределения и управления рисками.

Часть современных исследований посвящена рискам развития платежной инфраструктуры.

В работе Грузиной Ю.М. и Масино М.Н. (2018) [6] проведен анализ рисков, связанных с функционированием платежных систем, включая правовые, операционные, кредитные риски и риски ликвидности. Авторы классифицируют риски в соответствии с международными стандартами для инфраструктуры финансового рынка и выделяют источники их возникновения. Особое внимание уделено методам оценки рисков, представленным в национальном стандарте РФ, на основе которых сформирован перечень рекомендованных подходов для платежных систем. В статье также рассмотрены меры по минимизации негативного воздействия рисков, включая управление правовыми, кредитными рисками и рисками ликвидности. Приведены примеры практических решений, таких как удаление подозрительных платежей, контроль объема операций и предоставление внутридневного кредита.

Авторы подчеркивают важность учета специфики платежной системы и ее архитектуры при выборе средств управления рисками. В статье описаны этапы управления рисками, включая минимизацию рисков через прекращение деятельности, страхование или функционирование в условиях риска, а также выбор способа управления с учетом соотношения затрат и выгод. Ученые акцентируют внимание на требованиях Закона о национальной платежной системе, который предусматривает разработку унифицированных подходов к управлению рисками. В рамках инфраструктуры риск-менеджмента предложено распределение полномочий между элементами платежной системы, ведение отчетности и отделение рисков платежных систем от других видов рисков. В заключение авторы отмечают необходимость использования специализированного программного обеспечения, проведения стресс-тестирований и систематизации информации о потенциальных угрозах для обеспечения устойчивости платежных систем [6].

Орлов С.Н., Федорец А.Е. (2023) [7] в предшествующей публикации определяют формирующиеся тенденции в деятельности платёжных агентов и операторов платёжных систем, обосновывают перспективные направления развития национальной платёжной инфраструктуры, оценивают влияние актуальных вызовов и угроз на эффективность и результативность национальной платёжной системы. Авторы работы делают вывод о необходимости инфраструктурных изменений в работе национальной платёжной системы в условиях эскалации внешних ограничений. Выводы иссле- дования доказывают необходимость совершенствования подходов к определению эффективности деятельности операторов национальной платежной системы, развитию платёжного оборота на основе внедрения инновационных технологий и продуктов, комплексного обновления инфраструктуры, противодействия рискам и угрозам регуляторными мерами Банка России в условиях современной геополитики.

Вопросы управления инвестиционной деятельностью в контексте анализа современного состояния платежных систем и влияния технологических инноваций на их развитие рассматриваются Грузиной Ю.М. (2017) [8], которая отмечает, что технологические инновации способствуют сокращению затрат и увеличению числа пользователей, одновременно повышая ожидания в отношении скорости и удобства оплаты.

Автор описывает международные тенденции развития платежной инфраструктуры, включая интеграцию розничных платежей в ЕС и вступление в силу второй платежной директивы (PSD2), связанной с использованием технологии открытых банковских интерфейсов. В статье рассмотрены факторы, которые оказывают влияние на развитие платежных систем в России, такие как внедрение информационных технологий, структурная диверсификация банковской сферы и усиление роли центральных банков. Особое внимание уделено инновациям в финансовой сфере, включая использование криптоактивов, биометрической идентификации и мобильных технологий, которые способствуют снижению затрат и повышению удобства для пользователей.

В исследовании подчеркивается необходимость взвешенного подхода к применению международного опыта и совершенствованию регуляторных механизмов для управления рисками, связанными с открытостью и прозрачностью транзакций, обсуждаются преимущества блокчейн-технологий, такие как высокая скорость транзакций, низкие тарифы и возможность отслеживания платежей. В работе предлагаются рекомендации по совершенствованию законодательной и технологической основы для развития национальной платежной системы РФ, подчеркивая ключевую роль Банка России в регулировании и снижении рисков [8].

Вяткин А.А. (2023) [9] делает вывод о необходимости разработки эффективных механизмов оценки операционных и финансовых рисков, обеспечения экономической безопасности электронных платежных систем (ЭПС), которые уязвимы к рискам мошенничества и киберпреступности. Ученый выделяет специфику возникновения рисков в платежном процессе, включая операционные, финансовые и правовые угрозы, которые могут возникать в различных сферах деятельности ЭПС. Отмечается, что устранение уязвимостей систем является ключевым способом противодействия этим рискам. В статье также анализируются финансовые последствия реализации рисков, такие как рост зашифрованного веб-трафика, используемого злоумышленниками, а также правовые риски, включающие штрафы, судебные издержки и ущерб деловой репутации [9].

Курдюмова Е.В. (2007) [10] обосновывает необходимость применения механизмов управления рисками на макроуровне (государственные органы, аудиторские фирмы, инвесторы) и микроуровне (кредитные организации, их ассоциации).

В статье рассматриваются вопросы построения комплексной системы управления рисками в платежных системах. Автор выделяет основные этапы управления рисками: идентификация, оценка, минимизация и контроль, подчеркивая необходимость последовательного подхода. В статье описана трехуровневая структура управления рисками, включающая коллегиальные органы, подразделения и структурные подразделения. Особое внимание уделено разработке внутренних нормативных документов, таких как политика управления рисками. Отмечается, что Банк России осуществляет надзор за частными платежными системами через дистанционное наблюдение и инспекционные проверки, обеспечивая соблюдение нормативных требований и устойчивость платежных систем [10].

Salazar R.H. (2017) [11] в своей работе доказывает что эволюция платежной системы имеет определяющее значение для цифровой трансформации финансового рынка государства. Исследует роль развития инновационных платежных инструментов, определяет необходимые факторы их популяризации среди клиентов банковского сектора. В исследовании обоснована роль государственного регулирования процесса цифровой трансформации финансового рынка для минимизации возможных угроз и рисков, создания безопасной платежной инфраструктуры.

Show N. et al. (2021) [12] в исследовании выделили мировую тенденцию растущего спроса клиентов на бесконтактные платежные сервисы, создание которых невозможно без использования инновационных платежных технологий. Отмечают, что факторы, формирующие такой спрос, имеют страновую специфику. Авторами предложена экономически обоснованная модель внедрения платежных инновационных инструментов, которая учитывает риски безопасности и конфиденциальности, отражает страновые риски формирования спроса [12].

Akanfe O. et al. (2020) [13], основываясь на исследованиях, в которых изучались специфические экономические, политические и финансовые страновые риски, делают акцент на необходимости обеспечения защиты конфиденциальности данных в парадигме открытых финансов. Анали- зируют политики конфиденциальности цифровых платежных систем (DPS) на предмет их соответствия Общему регламенту по защите данных (GDPR) с целью создания индекса риска конфиденциальности для DPS на уровне страны. В исследовании систематизируются инструменты обеспечения конфиденциальности и защиты данных на страновом уровне, а также даются рекомендации по оценке рисков.

Chaudhry S.M. et al. (2021) [14] делают вывод, что технологические компании все чаще переходят в сферу финансов, где они обладают преимуществом использования большого запаса пользовательских данных и создают на их основе ряд услуг, которые в противном случае были бы невозможны. Этот процесс, с точки зрения авторов работы, несет в себе риски финансовой нестабильности для рынка, который предлагается оценивать на основе сравнительного анализа критерия рыночной капитализации технологических и финансовых компаний. В исследовании показано, что специфический риск технологических компаний выше, чем у финансовых компаний, и для технологических фирм должно быть более жесткое регулирование со стороны государства.

Чигридов М.В. (2010) [15] в рамках исследования количественной оценки рисков и эффективности платежной системы анализирует методологические подходы к измерению расчетного риска, операционной устойчивости и ликвидной синхронизации в условиях нормального функционирования и стрессовых сценариев. Автор акцентирует внимание на роли адаптивного поведения участников, включающего манипуляции объемами депонированных средств, управление очередями и внутридневным кредитованием, что существенно влияет на динамику стрессовых нагрузок. Предлагаемый в работе коэффициент синхронизации платежей позволит элиминировать искажающее влияние операций депонирования/изъятия на оценку эффективности платежной системы. Основным выводом исследования является необходимость оптимизации периодов депонирования средств для минимизации операционных рисков, подкрепленная анализом внутридневной динамики с тремя пиками, связанными с управлением ликвидностью [15].

Несмотря на значительный прогресс в исследованиях, посвящённых вопросам цифровизации и её влияния на эволюцию финансового сектора, остаётся ряд нерешённых вопросов, которые требуют дополнительного осмысления и проработки. Прежде всего, в существующих трудах недостаточно освещён вклад платёжных систем в формирование цепочки ценности для конечных пользователей. Эта важная составляющая, связанная с взаимодействием участников платежа и их влиянием на потребительский опыт, пока остаётся вне поля зрения большинства исследователей.

Кроме того, в научной литературе отсутствует сравнительный анализ и оценка сценариев развития финансового рынка сквозь призму платёжных систем, что позволило бы выявить наиболее значимые риски для существующей инфраструктуры платежей. Подобный анализ позволит лучше понять динамику изменений и разработать эффективные механизмы управления рисками, обеспечивая устойчивое развитие как отдельных элементов инфраструктуры, так и всего финансового рынка в целом.

Эти пробелы подчёркивают актуальность дальнейших исследований, направленных на углублённое изучение взаимосвязи между цифровизацией, платёжными системами и формированием цепочки ценностей, и риск-менеджментом платежей.

В качестве основных методов в настоящем исследовании использовались процессный подход к управлению риском, метод идентификации основных причин рисковых событий, метод сценариев, экспертный метод оценки риска, сравнительный метод. метод группировки, приемы графической интерпретации и др.

Результаты

Систематизация данных предыдущих исследований позволила выделить две важных тенденции, формируемые цифровым развитием финансового рынка в инфраструктуре платежей:

-

1. В стандартный процесс оплаты, а следовательно, и в цепочку создания её стоимости, включаются такие участники финансового рынка, как Бигтехи и Финтех-компании. Основным инструментом конкурентной борьбы платежной системы с Финтехами и Бигтехами становится использова-

- ние технологии открытых банковских интерфейсов. Так как интеграция банков всех со всеми (mash-to-mash) в информационном обмене несет в себе большие издержки для всего банковского платежного бизнеса, передача платежных и информационных данных между банками через центрального контрагента – платежную систему – более выгодна.

-

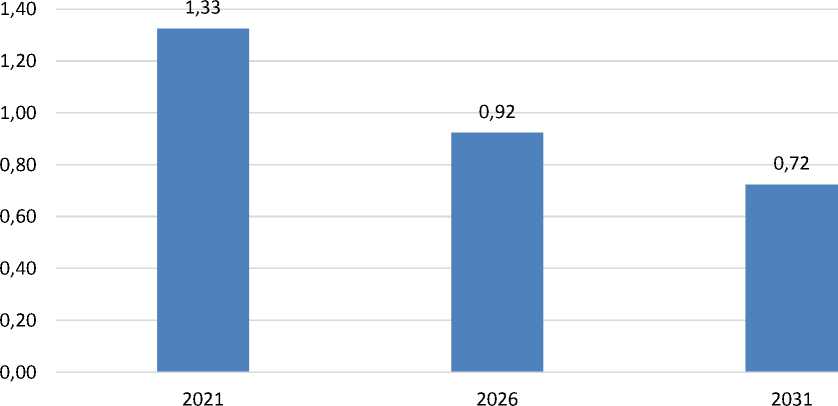

2. Снижение транзакционных доходов в пользу удлинения цепочки создания стоимости платежа – причина развития нетранзакционных доходов платежного бизнеса (рис. 1).

Комиссионный доход платежного бизнеса представляет из себя распределение комиссионного платежа с операции, установленного тарифной политикой платежной системы, политикой эквайера и эмитента. При этом платежная система собирает комиссию с эмитента и эквайера за процессинг операции. Эквайер собирает комиссию с торгово-сервисного предприятия за совершенную операцию, а эмитент получает комиссию – interchange fee с эквайера.

В текущих условиях комиссионный доход отходит на второй план и современные платежные системы, эквайеры и эмитенты удлиняют цепочку стоимости услуги за счет оверлейных сервисов – это дополнительная услуга или функционал, который «надстраивается» поверх существующей платежной инфраструктуры, чтобы расширить её возможности или предложить новые функции, за счет чего вырастает объем нетранзакционных комиссий со стороны всех участников платежной инфраструктуры – банковской системы, платежной системы.

■ Отношение тразакционных доходов и натранзакционных в структуре доходов платежного бизнеса в мире

Рис. 1. Тенденции замещения транзакционных доходов нетранзакционными (рассчитано автором на основании данных ЦБ*)

Перечисленные выше обстоятельства нашли отражение в предлагаемых моделях цепочки формирования стоимости услуг платежных систем в прогнозных сценариях эволюции финансового рынка, поскольку именно платежные системы играют ключевую роль в формировании нетранзакционной выручки для его участников.

На современном этапе развития финансового рынка в парадигме открытых данных, с нашей точки зрения, возможны следующие сценарии.

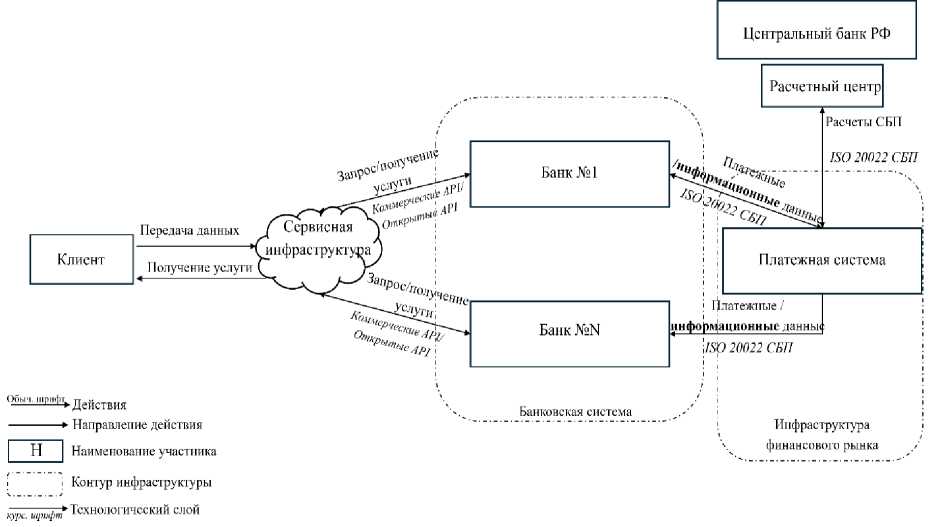

Сценарий 1. Укрепление существующих игроков финансового рынка в создании денег и финансовом посредничестве (рис. 2).

Агрессивное противостояние банков конкурентной угрозе посредством:

-

1) технологической адаптации,

-

2) приобретения финтех-компаний,

-

3) лоббирования.

Финтехи продолжают концентрироваться на определенных нишевых рынках. Бигтехи предлагают платежные услуги, но не имеют доступа к клиринговым и платежным системам центрального банка. Банковская система обновляется за счет новых поставщиков и новых продуктов [1].

Платежная система, выполняя свои стандартные функции процессинга и расчетов в инфраструктуре, получает дополнительный функционал процессинга, где объем операций, связанных с открытыми API – информационного обмена, станет источником нетранзакционных доходов. Возможность реализуется при условии ограничений Центрального банка в отношении Бигтех и Фин-тех-компаний на распоряжение данными о плате- жах, а также равноудаленностью банковской системы от услуг процессинга как конечных выгодополучателей данных. Развитие такого рода сценария гарантирует платежной системе стабильное место в цепочке стоимости продукта.

Цепочка создания стоимости в данном сценарии выглядит следующим образом (см. рис. 2).

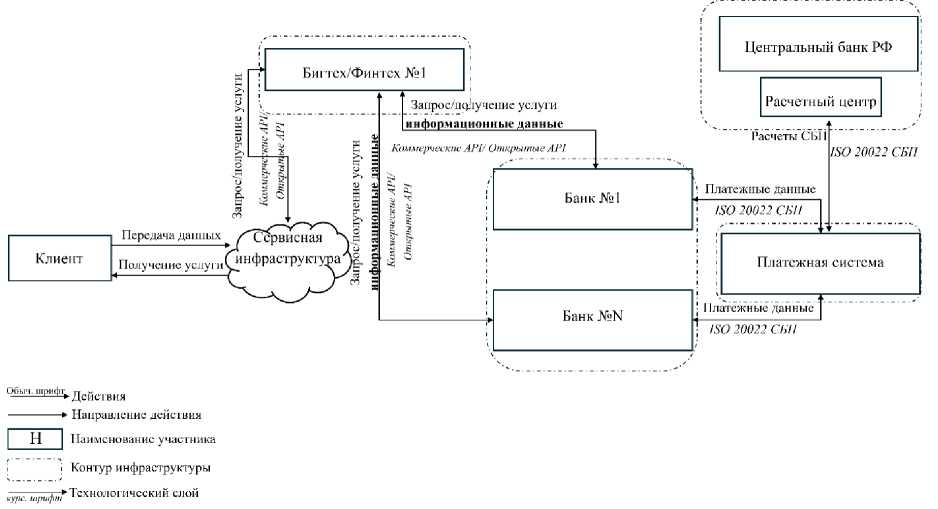

Сценарий 2. Структурное изменение финансовой системы (рис. 3).

Бигтехи расширяют финансовые услуги через регулируемые дочерние компании и захватывают рынок кредитования.

Платежная система в таком сценарии проигрывает в конкуренции Бигтехам и Финтехам за счет менее серьезных рамок в регулировании со стороны ЦБ РФ, при этом сохраняя за собой процессинг платежных операций. Такой подход ограничивает развитие платежного бизнеса и выводит его из контура создания стоимости продукта.

Действующие банки все больше сосредотачиваются на услугах, ориентированных на отношения с клиентами как на верхнем уровне рынка (инвестиционные банки), так и на нижнем (региональные банки, которые сосредоточены на обслуживании предприятий и частных лиц небольшого географического региона), средние и малые банки больше не могут использовать эффект масштаба [1].

Цепочка создания стоимости, отражающая снижение роли банков, имеет следующий вид (см. рис. 3).

Сценарий 3. Цифровые валюты центральных банков (рис. 4).

Рис. 2. Формирование цепочки создания стоимости в сценарии «Укрепление существующих игроков финансового рынка в создании денег и финансовом посредничестве» (составлено автором)

Рис. 3. Формирование цепочки создания стоимости в сценарии «Структурное изменение финансовой системы» (составлено автором)

Клиент

^^f Технологический слой

П ередач а дан н ы х

Получение услуги

! Контур инфраструктуры

С^* Действия --------► Направление действия

Н | Наименование участника

Запроси обучение услуги/платежные информационные данные

Платежные данные

ISO 20022 СБП

Платежные данные

ISO 20022 СБП

Коммерческие А РК Открытые A PI

Центральный банк РФ

Платформа цифрового рубля

Рис. 4. Формирование цепочки создания стоимости в сценарии «Цифровые валюты центральных банков» (составлено автором)

Традиционная платежная система больше не играет роль стабильного игрока финансовой системы.

Выпуск розничных цифровых валют центрального банка приводит при определенных моделях посредничества к совершенно иной структуре финансовой системы. Действующие банки сталкиваются с более высокими затратами на финансирование и более неустойчивой базой финансирования, поскольку традиционно стабильная клиентура розничных депозитов переключается, по крайней мере частично, на цифровую валюту.

Платежная система теряет все основные функции, потоки информационных и платежных данных, которые были закреплены за платежной системой, распределяются между бигтехами и платформой цифрового рубля. Платежная система как центральный контрагент перестает быть необходима и уходит на второй план.

Функция финансового посредничества у банков постепенно исчезает, а центральный банк играет все более важную роль в качестве посредника. Финтехи и бигтехи предлагают индивидуальные и специализированные услуги в области кредитования, управления активами и управления рисками.

Структурное изменение финансовой системы формирует кардинально новый перечень рисков за счет полной дезинтермедиации банковской системы и замены ее на бигтех и финтех-компании, а также дезинтермедиации финансовой инфраструктуры – платежных систем и замещением их платформой цифрового рубля [1].

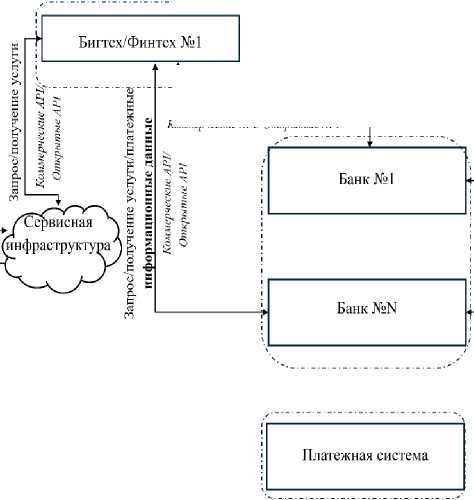

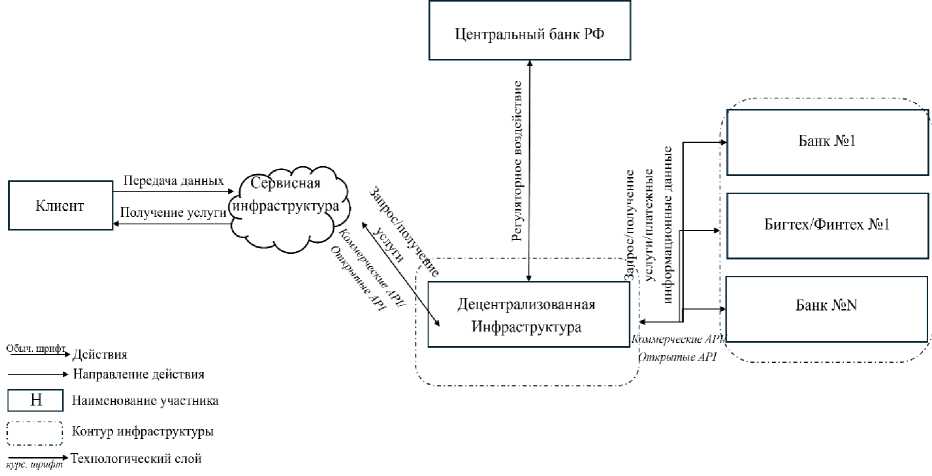

Сценарий 4. Смена парадигмы финансового рынка на DeFi (рис. 5).

Платежная система при смене парадигмы вытесняется из новой инфраструктуры в силу неподходящей концпеции DeFi (децентрализованных финансов), в данной парадигме место платежной системы переходит к группе валидаторов, образующих систему процессинга блокчейна. При этом одним из валидаторов может являться платежная система, но ее роль в процессинге и расчетах становится легко заменима другим валидатором.

Размытие границ в регулировании и функционировании между кредитной организацией, бигтехом и финтехом, все три типа организаций становятся прямыми конкурентами, производящими товары субституты – смарт контракты на платежи по криптовалютам, конкурентная борьба происходит на основе комиссий за выполнение услуг.

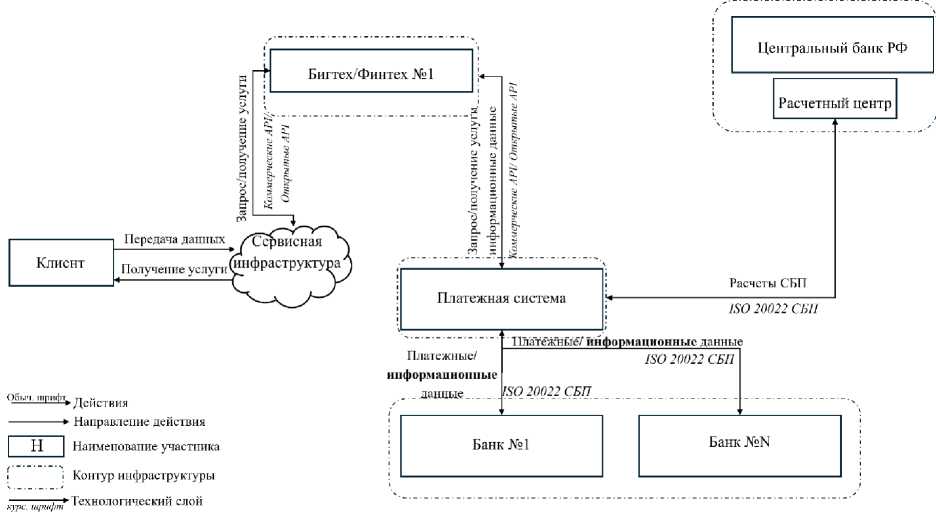

Сценарий 5 представляет собой целевую трансформацию, объединяющую элементы сценариев развития финансового рынка (рис. 6).

Он предусматривает сохранение текущей па-

Рис. 5. Формирование цепочки создания стоимости в сценарии «Смена парадигмы финансового рынка на DeFi» (составлено автором)

Криптовалютный отказ от существующей регулируемой валютной и платежной системы, альтернативная мировая валютная система единый или ряд установленных новым валютным соглашением стейблкоинов, к примеру возвращение к Бреттон-Вудской системе, но в условиях криптовалют, для обеспечения низкой волатильности используемых в расчетах криптоактивов.

Полный переход на новую децентрализованную инфраструктуру с распределением обязанностей надзора за финансовой системой группы валидаторов блокчейна, где одним из валидаторов является Центральный банк РФ.

радигмы функционирования финансового рынка наряду с созданием инфраструктуры, в которой платежная система будет выполнять функции центрального контрагента в ключевых информационных и платёжных процессах.

Этот подход позволяет сохранить за BigTech и FinTech-компаниями их ведущую роль на обновлённом финансовом рынке, обеспечивая взаимодействие с потребителями через передовые технологические решения, одновременно поддерживая традиционные банковские продукты и услуги, предоставляемые кредитными организациями.

Рис. 6. Формирование цепочки создания стоимости в сценарии «Целевая трансформация финансового рынка» (составлено автором)

Такой баланс может быть достигнут благодаря модели Bank-as-a-Service (BaaS) 1 .

В рамках сценария платежная система интегрирует технологию открытых банковских интерфейсов (Open Banking API) для обеспечения эффективного обмена информацией между основными участниками финансового рынка.

В целях выявления наименее рискового для платежной системы сценария развития финансового рынка в исследовании проведена их оценка по следующему набору рисковых событий:

-

• риск дезинтермедиации – возможность исключения платежной системы из необходимых для ее существования процессов: платежный, клиринговый и расчетный процессы;

-

• риск потери функции участника информационного обмена – риск потери функций получения и передачи неплатежных финансовых данных с помощью технологий открытых банковских интерфейсов (Open Banking API) на основе ISO 20022;

-

• риск неготовности платежной инфраструктуры и кибербезопасности – отсутствие подготовки платежной системы к перестройке инфраструктуры из-за сложного IT-ландшафта компании и высокой степени воздействий кибер-преступников на «молодую» инфраструктуру;

-

• ресурсные риски – в условиях санкций переход на новую инфраструктуру несет в себе рис-

- ки недостатка физических компонентов инфраструктуры платежной системы, а также невозможности из приобретения или доставки из заграницы;

-

• риск сокращения комиссионных доходов – смена сценария развития финансового рынка может нести в себе ущерб от сокращения источников комиссионных доходов платежной системы;

-

• риск сокращения нетранзакционных доходов – в условиях развития открытых банковских интерфейсов платежная система теряет возможность получать дополнительный доход за счет оверлейных сервисов, при этом такая возможность может переходить к другим игрокам финансового рынка, а также вовсе исчезать с рынка.

Для оценки уровня риска сценариев развития финансового рынка использовался метод экспертных оценок2. В исследовании приняли участие 22 эксперта. Количественная оценка вероятности возникновения каждого риска оценивалась в интервале от 0 до 1. Оценка потенциального уровня негативного воздействия риска на платежную систему осуществлялась на основе балльно- рейтинговой шкалы, где значение «1» соответствовало высокому уровню значимости и вероятности риска для платежной системы в рамках конкретного сценария, тогда как оценка «6» означала низкую значимость параметров данного риска. Для измерения степени согласованности мнений экспертов был использован расчет коэффициента конкордации (W) (табл. 1).

Анализ величины совокупного риска различных сценариев (см. табл. 2) показал, что наиболее высокий уровень риска имеет сценарий 4, который предполагает радикальную трансформацию существующей финансовой системы и ее платежной инфраструктуры путем перехода на децентрализованные финансовые технологии (DeFi), а также фундаментальное изменение парадигмы функцио-

Таблица 1

Коэффициенты конкордации для оценки согласованности экспертных мнений по сценариям развития финансового рынка (составлено автором)

|

Коэффициент конкордации для оценки вероятности возникновения рискового события |

Коэффициент конкордации для оценки степени негативного воздействия на платежную систему |

|

|

Сценарий 1 |

0,67 |

0,91 |

|

Сценарий 2 |

0,83 |

0,94 |

|

Сценарий 3 |

0,77 |

0,81 |

|

Сценарий 4 |

0,85 |

0,96 |

|

Сценарий 5 |

0,91 |

0,97 |

На основании результатов проведенного опроса установлено, что уровень согласованности мнений экспертов при оценке характеристик рисков по всем пяти рассматриваемым сценариям оказался высоким, за исключением первого сценария, где среднюю оценку получила согласованность экспертных мнений в оценке вероятности возникновения рискового события (при значении W ≤ 0,3 согласованность считалась низкой, при W в интервале от 0,3 до 0,7 – средней, а при W > 0,7 – высокой). Следующим этапом экспертами была проведена оценка вероятностей наступления рисковых событий и степень их негативного воздействия на платежную систему по шкале от 0 до 1, на основе их оценок рассчитано значение совокупного риска с использованием частотного метода анализа риска 3 по формуле (табл. 2):

Rn=F∗Ν, (1)

где Rn – значение совокупного риска по каждому отдельному риску; F – вероятности возникновения рискового события по каждому отдельному риску; N – степень негативного воздействия на платежную систему по каждому отдельному риску.

Полученные значения совокупного риска были посчитаны как для каждого риска в отдельности, так и в целом для сценария. Совокупный риск для сценария был посчитан по формуле

R c = ∑ ? , (2)

где ∑ R с – сумма значений совокупного риска по каждому отдельному риску; n – количество оцененных рисков.

нирования финансового рынка с последующим исключением традиционных платежных систем всех уровней, в первую очередь, централизованных из цепочки взаимодействия его участников.

Наиболее благоприятным с точки зрения минимизации рисков, по мнению экспертов, является комбинированный сценарий 5. Это обусловлено тем, что в нем платежная система выступает ключевым посредником в процессах обмена платежными и информационными данными, что обеспечивает устойчивость и надежность функционирования всей инфраструктуры. Такие функции могут выполняться платежными системами, имеющими статус национально значимых 4 .

В целях противодействия рискам пятого сценария к платежным системам национально значимого уровня необходимо применить ряд мер:

-

1. С точки зрения организационно правовых аспектов для нивелирования риска дезинтермедиации платежной системы ( R^ = 34 %) как наиболее вероятного и существенного, а также риска потери функции участника информационного обмена ( R2 = 23 %):

-

• присвоить национально значимым платежным системам статус оператора среды открытых API, что позволит им обладать следующими функ-циями 5 :

Таблица 2

Совокупный риск для платежной системы в условиях трансформации финансового рынка, % (составлено автором)

К

03 к EI

£ ^

К

0) ЕС

«

р

5

н s о ^

О й U с w о к 5 ®

Р F

2 н св м о в й Й

2 2и m

u s о р ж ю

s 2 S и и и а к к Su

Ри И

и

а

§«

р

S се; о ^ ^ и w &

Ри X

Q к и о

Ри

й ^ 8 Се; к ^

5 и Ри о

к к

о

& о и о и

Сценарий 1

65

38

24

39

22

21

33

Сценарий 2

35

38

32

33

37

31

34

Сценарий 3

46

33

56

47

58

56

50

Сценарий 4

75

72

65

63

62

57

66

Сценарий 5

34

23

17

26

29

25

26

-

- мониторинг доступности API (Health Check),

-

- техническая поддержка участников среды,

-

- разрешение диспутов и споров,

-

- регистрация участника и информации о ПО участника в едином информационном ресурсе при включении участника в Реестр Банка России,

-

- удостоверяющий центр,

-

- централизованное управление сертификатами участника среды;

-

• сохранить за платежной системой ее стандартный функционал:

-

- операционно-клиринговая деятельность,

-

- расчетная деятельность по валовой или нет-то-системе расчетов,

-

- диспутная деятельность.

-

• присвоить платежной системе статус Payment initiation Service Provider (PISP) и (AISP) Account Information Service Provider 6 .

-

2. С экономической точки зрения для нивелирования риска сокращения комиссионных доходов ( R^ =29 %) и нетранзакционных доходов ( =

25 %) все участники процесса должны проработать модель распределения комиссионных доходов, которая состоит из элементов:

-

• комиссия эквайера – комиссия оператора персональных данных,

-

• комиссия платежной системы – комиссия оператора среды открытых API,

-

• комиссия эмитента – комиссия банка за выполнение той или иной запрашиваемой клиентом услуги.

-

3. С технологической точки зрения:

для предотвращения последствий ресурсного риска национально значимой платежной системе необходимо ( R^ =26 %):

-

- подготовить к переходу и перевести инфраструктурные компоненты на отечественное программное обеспечение;

-

- обеспечить использование российского технического обеспечения в рамках программы им-портозамещения;

для нивелирования риска неготовности платежной инфраструктуры и кибербезопасности необходимо ( R^ =17 %):

-

- подготовить инфраструктурные компоненты платежной системы к интеграции с Бигтех и Финтех-компаниями вне рамок платежных протоколов,

-

- обеспечить бесперебойность работы системы по передаче неплатежной информации о потребителе,

-

- обеспечить гибкий API слой для легкой интеграции с внешними системами,

-

- обеспечить дополнительные средства защиты для каналов связи и внутренних систем.

Результаты исследования, с точки зрения автора, могут быть использованы в управлении рисками цифрового развития платежных систем, формирующих инфраструктуру финансового рынка при использовании технологии открытых банковских интерфейсов, и учтены при разработке инструментов регулирования платежной среды ЦБ РФ.

Обсуждения и выводы

Появление новых парадигм и игроков финансового рынка в условиях его перспективной трансформации меняет роль и место платежной системы на финансовом рынке.

Систематизация исследований в области инноваций финансового рынка позволила выделить две важных тенденции, формируемые цифровым развитием в инфраструктуре платежей:

-

- в стандартный процесс оплаты, а следовательно, и в цепочку создания её стоимости включаются такие участники финансового рынка, как Бигтехи и Финтех-компании;

-

- основным инструментом конкурентной борьбы с Финтехами и Бигтехами в условиях снижения транзакционных доходов платежной системы становится активное использование технологии открытых банковских интерфейсов в информационном обмене в роли центрального контрагента.

Оценка степени влияния рисковых событий на платежную систему в парадигме открытых финансов и открытых данных в различных сценариях развития финансового рынка позволила сделать следующие выводы.

-

1. Сценарии развития финансового рынка оказывают прямое влияние на экономическую составляющую платежной системы, формируя угрозы и вызовы ее существованию, меняя роль и содержание бизнес-модели.

-

2. Идентифицированная группа рисков, включающая: риск дезинтермедиации платежной системы, риск потери функции участника информационного обмена, риск неготовности платежной инфраструктуры и кибербезопасности, ресурсные риски, риск сокращения комиссионных доходов, риск сокращения нетранзакционных доходов, признана существенными всеми экспертами

-

3. На основе метода экспертных оценок доказано, что использование модели 5-го сценария, в которой происходит централизация всех информационных потоков через национально значимые платежные системы, является для нее наиболее безопасной.

-

4. Результаты исследования позволили предложить к обсуждению механизм, включающий организационные, экономические и технологические меры, реализуемые как в системе риск-менеджмента самой платежной системы, так и регуляторные внешние воздействия.