Оценка сельскохозяйственного кредитования

Автор: Кузнецов В.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (58), 2019 года.

Бесплатный доступ

Работа посвящена оценки деятельности банковских и не банковских организаций на рынке сельскохозяйственного кредитования, их сущности и особенности.

Кредиты, займы, сельскохозяйственная кредитная кооперация, микрофинансовые организации, ломбарды, банковские учреждения

Короткий адрес: https://sciup.org/140241761

IDR: 140241761

Assessment of agricultural crediting

The work is devoted to assessing the activities of banking and non-banking organizations in the agricultural lending market, their essence and features.

Текст научной статьи Оценка сельскохозяйственного кредитования

Кузнецов В.М.

Студент 2 курса магистратуры

ФГБОУ ВО «УлГАУ»

Россия

ОЦЕНКА СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ

Работа посвящена оценки деятельности банковских и не банковских организаций на рынке сельскохозяйственного кредитования, их сущности и особенности.

кредиты, займы, сельскохозяйственная кредитная кооперация, микрофинансовые организации, ломбарды, банковские учреждения.

2nd year undergraduate student FSBEI HE "UlGAU" Russia

ASSESSMENT OF AGRICULTURAL CREDITING

The work is devoted to assessing the activities of banking and non-banking organizations in the agricultural lending market, their essence and features.

loans, loans, agricultural credit cooperation, microfinance organizations, pawnshops, banking institutions.

В современной экономике России, важнейшим составляющим является сельское хозяйство. Оно производит более 12% валового общественного продукта и 15% национального дохода страны.

Сельское хозяйство имеет свои специфические особенности, такие как – сезонность, длительность кругооборота оборотных средств, зависимость от природно–климатических условий, поэтому оно особенно нуждается в кредитовании.

Кредитование необходимо для приобретение сельскохозяйственной техники, семенного материала, рабочего или племенного скота. Но существует не только банковское кредитование, но и кредитование небанковскими организациями.

Так небанковская кредитная организация - это организация, которая имеет право осуществлять отдельные банковские операции. Они предоставляют право получения кредита (займа) на краткосрочный период, с целью микрофинонсирования.

Микрофинонсирование сельскохозяйственных предприятий представляет собой розничные финансовые услуги на небольшие суммы, предназначенные для приобретения удобрений, семян, топлива, корма, горюче-смазочных материалов. Так же могут быть использованы: для приобретения инвентаря, оплаты аренды, покупки животноводческого молодняка и техники.

Представители сельского хозяйство представляют собой наиболее активную часть потребителей микрофинансовых услуг, к ним можно отнести, как и микро - предприятия, так и личные подсобные хозяйства, и фермеров, также субъекты семейного бизнеса, небольшие стартующие предприятия. Об этом свидетельствуют высокие темпы роста в профиците финансовых услуг в сельском хозяйстве, охоте и лесном хозяйстве, которые превышают 50% в год.

Так же в I квартале 2018 г. профильные активы (портфель) микрофинаносвых организаций достигли 119,4 млрд. рублей, из которых на сельское хозяйство приходится 10,8% и 9,5% общего портфеля. Так же можно отметить, что была отмечена максимальная средняя цена микрозайма - 831,6 тыс. руб.

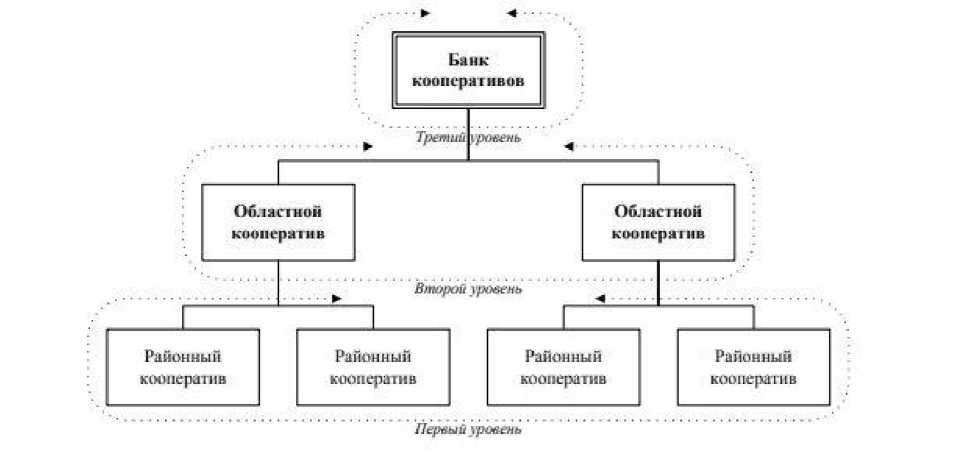

Для более стремительного развития микрофинансового кредитования в сельскохозяйственных организациях нужно использовать направления расширения небанковской инфраструктуры, к которой относится развитие многоуровневой системы кредитной кооперации. В настоящее время кредитная кооперация в России развивается на двух уровнях:

-

1 уровень - на нем в регионах создаются одиночные кооперативы, действующие независимо друг от друга. С помощью них происходит привлечение средств в фонд финансовой взаимопомощи от своих членов по договорам займа и выдачи займов другим членам, нуждающимся в кредитных ресурсах. В сельском хозяйстве, кредитный кооператив, нередко является единственной финансовой организацией;

-

2 уровень - на нем происходит формирование национальной и региональной систем кредитной кооперации, и объединяет самостоятельные кооперативы первого уровня. Он нужен для привлечения финансовых ресурсов из внешних источников для кооперативов первого уровня, а также для создания гарантии и страховых фондов. В сельском хозяйстве он включает:

-

• Разработку единых нормативов и правил деятельности кооперативов низшего уровня;

-

• Подготовку и повышение квалификации их специалистов;

-

• Проведение аудита кооперативов первого уровня;

-

• Представление и защиту интересов кредитных кооперативов перед органами государственной власти и др.

Из-за многочисленности кредитных кооперативов первого уровня, кооперативы второго уровня, могут выступать агентами уполномоченного органа и взять на себя выполнение отдельных функций по надзору и контролю за кооперативами. Так внедрение такого надзора позволит сократить бюджетные расходы на функционирование органа государственного регулирования без снижения качества надзора.

Рисунок 1 – развитие в России трехуровневой системы кредитных кооперативов

Так для дальнейшего развития небанковской инфраструктуры микрофинансирования «снизу верх», мы предлагаем создать – третий уровень кредитной кооперации (рис.1). Он предполагает поиск эффективного взаимодействия региональных кооперативов и выход на национальный финансовый рынок страны. Для достижения такого результата, верхний уровень такой системы, может состоять из кредитных организаций, учредителями которых являются кооперативы второго уровня.

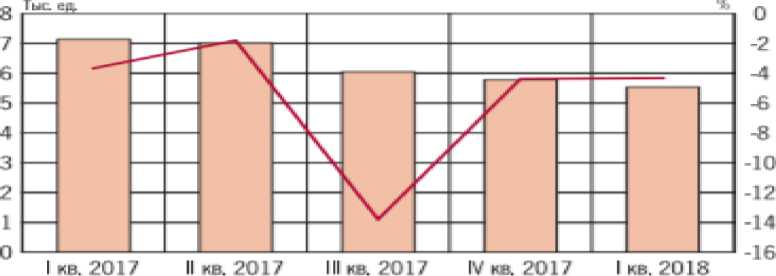

Ещё одним звеном небанковских организаций можно считать ломбарды. Специализированная коммерческая организация, основными видами деятельности которой являются предоставление краткосрочных займов под залог движимого имущества граждан и хранение вещей. Их доля на рынке финансовых услуг по итогам I квартала 2018 года уменьшилась и составила 5532, что на 250 меньше, чем в предыдущий период. Но данная тенденция не послужило причиной их невостребованности, так портфель займов выданных ломбардам за этот период вырос по сравнению с началом года на 2,3% и составил 34,2 млрд. руб. Число заёмщиков тоже увеличилось до 2606 тыс. чел.

Динамика количества ломбардов

О Количество ломбардов

----- Квартальная джамика количества ломбардов (правая шала) №№чнмс £анк Ajccwm

Рисунок 2 – Динамика количества ломбардов за 2017-2018 гг.

В целом можно сделать вывод, что развитие предоставления микрозаймов небанковскими организациями имеет свою долю на финансовом рынке страны. Хоть данный вид услуг и непопулярен среди средних и крупных предприятий, он нашёл своего клиента в лице микропредприятий. Так в общей доли кредитования, кредитование в МФО, КПК, СКПК занимает 1,1%, 0,7% и 0,4% соответственно (рисунок 4). Хоть данные показатели не сильно высоки по сравнению с открытой кредитной линией, но мы думаем, что развитие небанковского кредитования ещё выйдет на более высокую ступень кредитования.

Таким образом подводя итог проведенным исследованиям стоит отметить что уровень заемных средств от небанковских учреждений растет из года в год, но при этом и близко не достигает уровня банковских учреждений. Уровень задолженности по кредитам и займам в аграрном секторе растет и соответственно встает остро вопрос о нетрадиционных способах поиска денежных средств для дальнейшей деятельности.

Список литературы Оценка сельскохозяйственного кредитования

- Варламов А.В. Концептуальные проблемы становления сельскохозяйственной кооперации малых форм хозяйствования АПК//Продовольственное обеспечение регионов Российской Федерации: теория, методология, практика: Материалы междунар. круглого стола, г. Ростов-на-Дону, сентябрь 2016 г. Ростов н/д: ГНУ ВНИИЭиН, 2016. 328 с.

- Центральный банк Российской Федерации. Режим доступа: http://www.cbr.ru

- I квартал 2018 года. Информационно-аналитические материалы. Обзор ключевых показателей микрофинансовых институтов. Москва 2018

- Национальный доклад «О ходе и результатах реализации в 2017 году Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы». -М.: ФГБНУ «Росинформагротех», 2018. -247 с.