Оценка состояния российского рынка транспортно-логистических услуг в 2013 году

Автор: Тахумова О.В., Савельева О.Г.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

В данной статье приводится оценка состояния российского логистического рынка, а также рассматриваются факторы, влияющие на его состояние.

Транспортно-логистические услуги, рынок, грузопотоки, динамика, транспорт

Короткий адрес: https://sciup.org/140106840

IDR: 140106840

Текст научной статьи Оценка состояния российского рынка транспортно-логистических услуг в 2013 году

Транспортные коммуникации объединяют все районы страны, что является необходимым условием ее территориальной целостности, единства ее экономического пространства. Они связывают страну с мировым сообществом, являясь материальной основой обеспечения внешнеэкономических связей и интеграции любой страны в глобальную экономическую систему. Поэтому стоит отметить, в частности, состояние данного рынка в Российской Федерации, где, как и в других развитых странах, транспорт является одной из крупнейших базовых отраслей хозяйства, важнейшей составной частью производственной и социальной инфраструктуры.

Выгодное географическое положение позволяет России получать значительные доходы от экспорта транспортных услуг, в том числе от осуществления транзитных перевозок по своим коммуникациям. Россия располагает всеми современными видами транспорта, размещение и структура ее транспортных коммуникаций в целом отвечают внутренним и внешним транспортно-экономическим связям страны, но нуждаются в существенном совершенствовании.

Однако в 2013 году замедление темпов роста российской экономики отрицательно сказалось на абсолютных показателях рынка транспортных услуг. За девять месяцев 2013 года объем авиа -, авто - и железнодорожных перевозок снизился почти на 3%. До конца года, учитывая почти нулевой рост промышленного производства, вряд ли стоит ожидать существенного улучшения ситуации.

Падение объемов грузоперевозок в 2013 году стало следствием стагнации промышленного и сельскохозяйственного производства на фоне вялого спроса на продукцию российских производителей на внешних рынках и снижения темпов роста импортных поставок.

По данным Минэкономразвития, в январе–сентябре 2013 года объем промышленного производства в стране вырос всего на 0,1%, выпуск продукции обрабатывающей промышленности сократился на 0,3%. Небольшое увеличение на 0,8% производства в сегменте топливноэнергетических ресурсов за счет роста добычи газа и нефти не смогло переломить отрицательный тренд. К тому же ожидаемый эффект от ВТО в значительной степени оказался снивелированным охлаждением мирового рынка и снижением темпов роста платежеспособного спроса внутри страны.

Как и в прошлом году, основным драйвером внутреннего спроса на грузоперевозки остается строительная индустрия, что определяется продолжением жилищного строительства, и проектов с бюджетным финансированием. При этом следует отметить, что рост объемов перевозок обеспечивается преимущественно автомобильным транспортом при отрицательных показателях работы железнодорожного и авиационного транспорта. По оценке РБК.research, в 2013 году объем перевозок грузов, из-за падения объемов у железнодорожных перевозок, не превысил 97,2% к уровню 2012 года, а грузооборот сократится на 2,1%.

С другой стороны, негативные ожидания потребителей, связанные с неустойчивой ситуацией на российском рынке, оказывают сдерживающее влияние на динамику производства и импорта потребительских непродовольственных товаров.

Основным сдерживающим фактором роста перевозок железнодорожным транспортом остаются инфраструктура и подвижной состав, износ основных фондов которых доходит до 60–80%. Третий год подряд отрицательную динамику демонстрирует морской транспорт. Объем перевозок российских судов упал в 2012 году на 43% против 2011 года, в текущем году объем перевозок не превышает 56% уровня 2012 года.

Среди основных причин сокращения показателей работы морского транспорта следует выделить высокие фрахтовые ставки россиян по сравнению с мировыми из-за высоких налогов и расходов, уход российских судов под иностранный флаг и иностранную юрисдикцию.

При этом показатели работы большинства российских портов улучшились на 3,8%по сравнению с 2012 годом за счет наращивания объемов перевалки экспортных грузов. Превышение объемов 2012 года отмечается, прежде всего, по наливным грузам (+6,8%), по сухогрузам сохраняется на уровне прошлого года.

По оценке РБК.research, наиболее высокие темпы роста доходов ожидаются в сегментах перевозок грузов автомобильным транспортом, доходы компаний, осуществляющих перевозки железнодорожным транспортом, вырастут в пределах 2–3% из-за роста тарифов.

По данным таможенной статистики, в 2012 году объем грузоперевозок в международном сообщении упал на 8,1% вследствие снижения спроса на товары российского экспорта и замедления темпов роста импорта.

В 2013 году негативные тенденции в сегменте международных грузоперевозок продолжились. По данным Таможенного комитета, в январе– августе 2013 года по сравнению с аналогичным периодом 2012 года сократился экспорт.

Динамика импортного грузопотока оказалась ниже прогнозных показателей. Так, в январе–августе 2013 года Федеральная таможенная служба зарегистрировала снижение объемов импорта (в тоннах) нефтепродуктов, сахара-сырца, мяса и рыбы, легковых и грузовых автомобилей. При этом уверенный рост на 19,2% демонстрировал импорт стальных труб и черных металлов, что связано с реализацией крупных энергетических проектов на Дальнем Востоке и в Восточной Сибири.

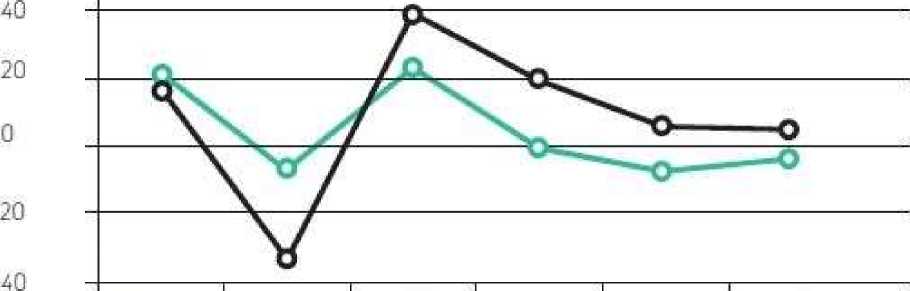

ДИНАМИКА ЭКСПОРТНОГО И ИМПОРТНОГО

ГРУЗОПОТОКОВ РОССИИ, 2008-2013 ГГ., %

2000 1 2009 1 2010 1 2011 1 2012 1 2013

^^" Экспорт, % —^^ Импорт, %

Источник' фТС РФ, PbKrssearch

Рисунок 1. Динамика экспортного и импортного грузопотоков России, 2008-2013 гг.

В среднесрочной перспективе на железнодорожный транспорт усилится конкурентное давление со стороны автомобильного транспорта, прежде всего по строительным материалам, пищевой продукции и сборным грузам. Объем коммерческих перевозок грузов в 2015 году с учетом стагнации ожидается рост перевозок грузов автомобильным транспортом в 2015 году на 5,0% к уровню 2012 года.

Ключевыми факторами конкурентоспособности автомобильного транспорта станут гибкость ценообразования и географии перевозок, технологии перевозочного процесса, а также интеграция разных видов транспорта при перевозке (интермодальность).

"Экономика и социум" №1(10) 2014