Оценка специальных налоговых режимов для применения в общественном питании и их влияния на организацию бизнеса

Автор: Мазанкова Т.В.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Налоги и налогообложение

Статья в выпуске: 2, 2015 года.

Бесплатный доступ

Рассмотрены виды, условия и возможность применения специальных налоговых режимов в общественном питании, рассчитаны величины уплачиваемых налогов. Приведена характеристика субъектов хозяйственной деятельности в общественном питании. Дана оценка влияния используемых режимов на организацию бизнеса.

Организация общественного питания, упрощенная система налогообложения, система налогообложения в виде уплаты единого налога на вменённый доход, патентная система

Короткий адрес: https://sciup.org/14319322

IDR: 14319322

Текст научной статьи Оценка специальных налоговых режимов для применения в общественном питании и их влияния на организацию бизнеса

В соответствии с действующим законодательством организации общественного питания могут использовать специальные налоговые режимы – упрощённую систему налогообложения (УСН), систему налогообложения в виде уплаты единого налога на вменённый доход (ЕНВД) и патентную систему.

-

1. УСН. Переход к УСН осуществляется организациями и индивидуальными предпринимателями (ИП) добровольно. Организация имеет право использовать эту систему, если по итогам девяти месяцев того года, в котором организация подаёт уведомление о переходе на УСН, её доходы не превысили предельную ве-

- личину в 45 млн рублей. При этом величина предельного размера доходов организации подлежит индексации не позднее 31 декабря текущего года на коэффициент-дефлятор, устанавливаемый ежегодно (таблица 1). Если организация или ИП с момента начала своей деятельности планируют использование УСН, в этом случае ей следует уведомить налоговые органы о переходе на УСН не позднее 30 календарных дней с даты постановки на учёт (ст. 346.13 НК РФ). Субъекты, применяющие УСН, обязаны соблюдать действующий порядок ведения кассовых операций и порядок представления статистической отчётности.

Таблица 1 – Справка о размере коэффициента-дефлятора, необходимого в целях применения гл. 26.2 НК РФ «Упрощённая система налогообложения»

|

Год |

Коэффициент-дефлятор, соответствующий индексу изменения потребительских цен на товары (работы, услуги) |

Нормативный акт, утвердивший размер коэффициента-дефлятора |

|

2015 |

1,147 |

Приказ Минэкономразвития России от 29 октября 2014 г. № 685 |

|

2014 |

1,067 |

Приказ Минэкономразвития России от 7 ноября 2013 г. № 652 |

|

2013 |

1 |

ФЗ от 25 июня 2012 г. № 94-ФЗ |

Составлено с использованием информационно-справочной системы «Гарант».

В п. 3 ст. 346.12 указаны условия применения УСН. Для общественного питания актуальными являются:

-

1) организации, которые не должны иметь филиалы и представительства;

-

2) доля участия других организаций в уставном капитале не должна превышать 25 %;

-

3) средняя численность работников не должна превышать 100 человек;

-

4) остаточная стоимость основных средств не должны превышать 100 млн рублей.

-

2. Система ЕНВД может использоваться организациями общественного питания в соответствии с п. 8 и 9 ст. 346.26 НК РФ, в которых указана возможность применения ЕНВД в отношении:

– оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания;

– оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющих зала обслуживания посетителей.

Также законодательством разрешается сочетать режим УСН с другими режимами налогообложения.

Налогоплательщики (за исключением простого товарищества) самостоятельно вбирают объект налогообложения. Это могут быть доходы или доходы, уменьшенные на величину расходов. Статьи 346.15 и 346.16 определяют порядок определения доходов и расходов.

Ставка налога при выборе в качестве объекта налогообложения «доходы» составляет 6 %, при выборе объекта «доходы, уменьшенные на величину расходов» составляет в Хабаровском крае 8 % (ст. 11.1 Закона Хабаровского края от 10 ноября 2005 г.

№ 308 «О региональных налогах и налоговых льготах в Хабаровском крае»).

Кодексом указаны также условия применения ЕНВД:

-

1) средняя численность работников организации не должна превышать 100 человек;

-

2) доля участия других организаций не должна превышать 25 % (за исключением организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее

50 %, а их доля в фонде оплаты труда – не менее 25 %;

-

3) не разрешается использование ЕНВД для учреждений образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания, если оказание услуг общественного питания является неотъемле-

- мой частью процесса функционирования указанных учреждений и эти услуги оказываются непосредственно этими учреждениями.

Объектом налогообложения для применения единого налога признаётся вменённый доход налогоплательщика. Сумма налога по системе ЕНВД в месяц рассчитывается по формуле

,

где Бдох – базовая доходность (рублей в месяц), установленная в НК РФ;

Фпок – физический показатель, характеризующий данный вид деятельности (для общественного питания это площадь торгового зала или количество работников;

К1 – коэффициент-дефлятор;

К2 – корректирующий коэффициент, устанавливаемый органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти, который находится в пределах от 0,005 до 1 включительно.

Таблица 2 – Значения физических показателей установленных в целях определения ЕНВД для общественного питания

|

Виды предпринимательской деятельности |

Физические показатели |

Базовая доходность в месяц (рублей) |

|

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

Площадь зала обслуживания посетителей (в квадратных метрах) |

1 000 |

|

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

Количество работников, включая индивидуального предпринимателя |

4 500 |

Составлено с использованием информационно-справочной системы «Гарант».

Таблица 3 – Справка о коэффициенте-дефляторе К1, необходимом для расчёта налоговой базы по единому налогу на вменённый доход

|

Год |

Коэффициент-дефлятор, Соответствующий индексу изменения потребительских цен на товары (работы, услуги) |

Нормативный акт, утвердивший размер коэффициента-дефлятора |

|

2015 |

1,798 |

Приказ Минэкономразвития России от 29 октября 2014 г. № 685 |

|

2014 |

1,672 |

Приказ Минэкономразвития России от 7 ноября 2013 г. № 652 |

|

2013 |

1,569 |

Приказ Минэкономразвития России от 31 октября 2012 г. № 707 |

Составлено с использование информационно-справочной системы «Гарант».

При этом предприниматель вправе уменьшить сумму перечисляемого ЕНВД (но не более чем на 50 %) на величину:

-

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде при выплате налогоплательщиком вознаграждений работникам;

-

2) расходов по выплате пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счёт средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведёнными работникам страховыми организациями по договорам с работодателями в пользу работников на случай их временной нетрудоспособности;

-

3) платежей (взносов) по договорам добровольного личного страхования, заключённым со страховыми организация-

ми в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счёт средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

-

3. Патентная система налогообложения . Может применяться ИП наряду с иными режимами налогообложения в отношении следующих видов предпринимательской деятельности:

-

1) услуги поваров по изготовлению блюд на дому;

-

2) услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания.

Статья 10.2 Закона Хабаровского края от 10 ноября 2005 г. № 308 «О региональных налогах и налоговых льготах в Хабаровском крае» устанавливает размеры предельно возможного к получению ИП годового дохода по видам предпринимательской деятельности. Для услуг общественного питания предусмотрены следующие величины (таблица 4). Минимальный и максимальный размеры по- тенциального годового дохода корректируется на коэффициент-дефлятор, величина которого в 2014 г. была равна 1,067 (приказ Министерства экономического развития РФ от 7 ноября 2013 г. № 652 «Об установлении коэффициентов-дефляторов на 2014 год»). Налоговая ставка установлена в размере 6 %.

Таблица 4 ‒ Потенциально возможный к получению индивидуальным предпринимателем годовой доход по видам предпринимательской деятельности, рублей

|

№ пп |

Вид предпринимательской деятельности (ст.10.2 Закона Хабаровского края от 10.11.2005 г. № 308 «О региональных налогах и налоговых льготах в Хабаровском крае») |

Размер потенциально возможного к получению ИП годового дохода |

|

31 |

Услуги поваров по изготовлению блюд на дому: |

|

|

31.1 |

без наёмных работников |

150 000 |

|

31.2 |

средняя численность наёмных работников от 1 до 4 |

300 000 |

|

31.3 |

средняя численность наёмных работников от 5 до 9 |

800 000 |

|

31.4 |

средняя численность наёмных работников от 10 до 15 |

1 000 000 |

|

47 |

Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания: на один объект |

2 000 000 |

Составлено с использованием информационно-справочной системы «Гарант».

Патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года.

Субъекты, применяющие различные специальные налоговые режимы, освобождаются от уплаты части налогов, а именно налога на прибыль, налога на добавленную стоимость (за исключением подлежащего к уплате при ввозе товаров на территорию РФ), налога на имущество, налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности). Применение специальных налоговых режимов позволяет субъектам предпринимательской деятельности снизить налоговые платежи.

Теперь определимся, что сегодня представляет собой предприятие общественного питания и какие налоговые режимы могут быть им использованы.

По официальным статистическим данным, в Российской Федерации на конец 2013 г. осуществляют свою деятельность более 164 тыс. объектов, а именно:

30 939 общедоступных столовых и закусочных, 63 016 столовых учебных заведений, организаций, промышленных предприятий, 70 275 ресторанов, кафе, баров. Почти четверть из них сосредоточена в Центральном федеральном округе (24,55 %). В Приволжском федеральном округе работают ещё 22,92 % всех предприятий, Сибирском федеральном округе – 15,13 % предприятий, Южном федеральном округе – 11,54 % всех предприятий. Количество объектов в Дальневосточном федеральном округе составляет всего 4,65 % от общего количества, это меньше чем по всем округам РФ. Общая площадь залов обслуживания в них составила 18 229,7 тыс. квадратных метров. В Центральном федеральном округе сосредоточено 33,1 % всех площадей, Приволжском федеральном округе – 21,95 %, Сибирском федеральном округе 13,83 % всех площадей. В среднем на один объект общественного питания приходится 111 квадратных метров, в том числе по общедоступным столовым и закусочным – 68,5 квадратных метров, столовым учебных заведений, организаций, промышленных предприятий – 115,4 квадратных метров, ресторанам, кафе, барам – 125,8 квадратных метров.

Из 30 939 общедоступных столовых и закусочных в РФ наибольшее количество сосредоточено в Приволжском федеральном округе – 6 667 объектов (21,6 % от общего числа), Южном федеральном округе – 6 390 объектов (20,7 % от общего числа), Центральном федеральном округе – 4 987 объектов (16,12 % от общего числа). Наименьшее количество объектов сосредоточено в Дальневосточном федеральном округе – 1 654 объекта (5,4 % общего числа).

Из 63 016 объектов столовых учебных заведений, организаций, промышленных предприятий в РФ наибольше количество зарегистрировано в Приволжском федеральном округе – 17 245 объектов (27,4 % от общего числа), в Центральном федеральном округе – 14 782 объекта (23,5 % от общего числа), Сибирском федеральном округе (16,7 % от общего числа). Наименьшее количество столовых учебных заведений, организаций, промышленных предприятий работает в Дальневосточном федеральном округе – 2 890 объектов (4,6 % от общего числа) и Северо-Западном федеральном округе (5,8 % от общего числа).

Из 70 275 общедоступных объектов ресторанов, кафе, баров наибольшее количество зарегистрировано в Центральном федеральном округе – 20 552 объекта (29,5 % от общего числа), Приволжском федеральном округе – 13 723 объекта (19,5 % от общего числа). Наименьшее количество объектов сосредоточено в Дальневосточном федеральном округе – 3 100 объекта (3,82 % от общего числа).

Таблица 5 – Количество объектов общественного питания по округам по состоянию на 31 декабря 2013 г. в Российской Федерации

|

Общедоступные столовые, закусочные |

Столовые учебных заведений, организаций, промышленных предприятий |

Рестораны, кафе, бары |

|||||||

|

количество, единиц |

площадь зала обслуживания посетителей, кв. м |

количество, единиц |

площадь зала обслуживания посетителей, кв. м |

количество, единиц |

площадь зала обслуживания посетителей, кв. м |

||||

|

всего |

в среднем на один объект |

Всего |

в среднем на один объект |

всего |

в среднем на один объект |

||||

|

Российская Федерация |

30 939 |

2 120 176 |

68,5 |

63 016 |

7 268 866 |

115,4 |

70 275 |

8 840 672 |

125,8 |

|

Центральный Федеральный округ |

4 987 |

394 842 |

79,2 |

14 782 |

2 059 331 |

139,3 |

20 552 |

3 579 617 |

174,2 |

|

Северо-Западный Федеральный округ |

1 887 |

127 818 |

67,7 |

3 683 |

430 197 |

116,8 |

5 094 |

506 502 |

99,4 |

|

Южный Федеральный округ |

6 390 |

361 433 |

56,6 |

4 899 |

509 642 |

104,0 |

7 670 |

829 061 |

108,1 |

|

Северо-Кавказский федеральный округ |

1 450 |

75 819 |

52,3 |

2 570 |

239 027 |

93,0 |

5 398 |

497 185 |

92,1 |

|

Приволжский Федеральный округ |

6 667 |

494 265 |

74,1 |

17 245 |

1 895 065 |

109,9 |

13 723 |

1 612 820 |

117,5 |

|

Уральский Федеральный округ |

2 688 |

169 108 |

62,9 |

6 450 |

689 703 |

106,9 |

5 604 |

510 092 |

91,0 |

|

Сибирский Федеральный округ |

5 216 |

379 987 |

72,9 |

10 497 |

1 173 889 |

111,8 |

9 134 |

967 974 |

106,0 |

|

Дальневосточный федеральный округ |

1 654 |

116 905 |

70,7 |

2 890 |

272 013 |

94,1 |

3 100 |

337 419 |

108,8 |

Составлено по данным сайта

Вестник ХГАЭП. 2015. № 2 (76)

Распределение сети объектов общественного питания по субъектам РФ происходит неравномерно. В Дальневосточном федеральном округе сосредоточено наименьшее количество объектов общественного питания. Анализ объектов по площади зала обслуживания показывает, что преимущественно площади залов не превышают 150 кв. м за исключением общедоступных ресторанов, кафе, баров в Центральном федеральном округе (в среднем на 1 объект – 174,2 кв. м) Это значит, что при выполнении определённых условий собственники этих объектов вправе использовать систему налогообложения в виде единого налога на вменённый доход.

Официальные статистические данные о размерах организаций общественного питания показывают, что 75 % ресторанов, 78 % всех баров, 62 % столовых при предприятиях и учреждениях относятся к малым и микропредприятиям и, значит, в соответствии с действующим законодательством имеют право использовать в своей деятельности специальные налоговые режимы – УСН, ЕНВД.

Таблица 6 – Число организаций общественного питания по типам на конец 2013 г. 1, единиц

|

Всего 2 |

Из них |

||||

|

организации, не относящиеся к субъектам МП и СП |

субъекты МП и СП |

||||

|

средние предприятия |

малые предприятия |

микропредприятия |

|||

|

Деятельность ресторанов |

48 296 |

599 |

78 |

7 331 |

28 993 |

|

Деятельность баров |

5 479 |

19 |

4 |

476 |

3 809 |

|

Деятельность столовых при предприятиях и учреждениях и поставка продукции обще ственного питания |

5 843 |

545 |

47 |

1 021 |

2 583 |

1 Фактически действовавшие юридические лица (по данным государственной регистрации, кроме организаций, не представлявших отчётность два года подряд, и организаций, признанных судом банкротами).

2 Включая организации, тип которых не определён.

Составлено по данным сайта

Структура рынка общественного питания Хабаровского края была оценена в работе «Опыт структурного анализа и оценки конкурентной ситуации в общественном питании региона (на примере Хабаровского края и г. Хабаровска)» [2]. Выявлено, что в основном организации общественного питания в Хабаровском крае являются малыми предприятиями. В среднем на одно предприятие приходится 6 – 7 работников, что меньше среднерегиональной численности персонала в расчёте на одну организацию. В сфере общественного питания по официальным данным трудится 1,3 % всего занятого населения в экономике Хабаровского края.

Информационной базой исследования являлся официальный реестр предприятий общественного питания (ПОП) по состоянию на сентябрь 2013 г. [4], в котором находилось 453 общедоступных предприятия с общим количеством посадочных мест в них 22 431. Таким образом, на одно ПОП в среднем приходилось 49,5 места.

ПОП были ранжированы по количеству посадочных мест (КПМ) и сгруппированы в 10 групп (таблица 7). Десять процентов самых крупных ПОП обеспе- чивают почти третью часть (29,21 %) общего количества посадочных мест в городе. Вторые 10 % организаций – ещё 15,92 % мест. Ещё 10 % ПОП дают 12,46 % посадочных мест. Таким образом, 30 % предприятий располагают почти 58 % посадочных мест в ПОП города. Последние 30 % ПОП обеспечивают чуть более 10 % КПМ в городе, в основном это микропредприятия. Последние 10 % организаций обеспечивают всего лишь 1,78 % от общего количества КПМ, это микропредприятия и ПОП без посадочных мест.

Таблица 7 – Структура рынка ПОП по показателю «количество посадочных мест» в г. Хабаровске, в % [2]

|

Процент организаций (нарастающим итогом) |

Доля рынка (нарастающим итогом) |

Доля рынка каждых 10 % организаций в общем объёме, в % |

|

10 |

1,78 |

1,78 |

|

20 |

5,67 |

3,89 |

|

30 |

10,54 |

4,87 |

|

40 |

16,46 |

5,92 |

|

50 |

24,04 |

7,58 |

|

60 |

32,44 |

8,40 |

|

70 |

42,42 |

9,97 |

|

80 |

54,87 |

12,46 |

|

90 |

70,79 |

15,92 |

|

100 |

100,00 |

29,21 |

|

- |

- |

Всего 100 % |

При этом в официальном реестре представлены данные о «предприятиях», подразумевая объекты, места для оказания услуг общественного питания, и эта величина не равна количеству организаций, основным видом деятельности которых являются производство кулинарной продукции и оказание услуг общественного питания. Достаточно много организаций общественного питания (ООП) имеют не одно, а несколько предприятий

(причём предприятия могут располагаться как по разным адресам, так и в одном здании, на разных этажах одного здания, в одном помещении).Технологически эти предприятия связаны, но для оптимизации налогообложения они организованы в виде отдельных ПОП. Поэтому можно считать, что фактическое количество субъектов деятельности в сфере общественного питания значительно меньше, чем число ПОП.

Особенностью организации производства на ПОП является то, что производство продукции может быть организовано как по «полному циклу», так и в виде «доготовочного» предприятия. По результатам исследования в 2010 г. [1], из 128 ПОП только 84 организации (65 %) осуществляли свою деятельность по полному циклу производства. Остальные организации получали полуфабрикаты для производства кулинарной продукции с головных предприятий.

Хабаровскими предприятиями используются различные формы объединений в единый производственнотехнический комплекс: горизонтальная концентрация – объединение двух и более однородных по функциональному значе- нию и товарному профилю предприятий и образующих сеть; вертикальная концентрация – объединение, кооперация или взаимодействие функционально зависимых производителей; диверсификация – объединение функционально независимых предприятий различного профиля.

Данные официального реестра были проанализированы по совпадению наименований предприятий и названий организаций, открывших заведения общественного питания. Полученные данные о количестве объединений (сетей) представлены в таблице 8. В результате анализа было выявлено, что 192 предприятия из 543, размещённых в реестре, включены в различные объединения, это более 42 % от общего количества предприятий.

Таблица 8 – Количество объединений (сетей) предприятий общественного питания в

Хабаровске [2]

|

Размер объединения (сети) предприятий |

Количество объединений (сетей) |

Количество посадочных мест в них |

Количество посадочных мест в среднем на одну сеть |

|

Из 2 предприятий |

42 |

4 363 |

103,9 |

|

Из 3 предприятий |

14 |

2 485 |

177,5 |

|

Из 4 предприятий |

7 |

1 131 |

161,6 |

|

Из 5 предприятий |

2 |

400 |

200,0 |

|

Из 6 предприятий |

2 |

936 |

468,0 |

|

из 8 предприятий |

2 |

901 |

450,5 |

Большинство организаций сумело создать по 2 – 3 предприятия и за счёт специализации и кооперирования производства успешно функционирует сегодня на рынке. По два различных предприятия имеют 42 организации общественного питания. Общее количество посадочных мест в них – 4 363, в среднем на одну сеть приходится 103,9 места. Четырнадцать организаций общественного питания имеют сети по три предприятия. Общее количество посадочных мест в них – 2 485 мест, это по 177,5 мест, в среднем на одну сеть. Распределение долей на рынке ПОП с учётом объединений представлено на рисунке.

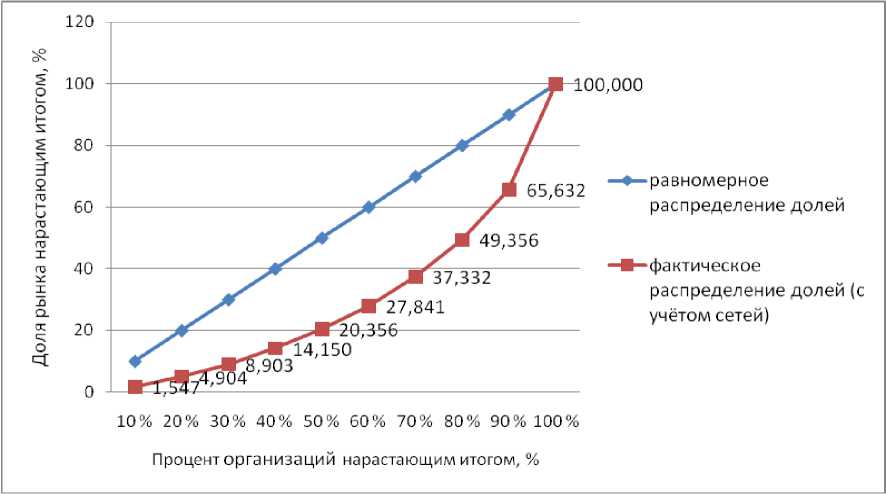

Рисунок - Кривая Лоренца, рассчитанная с учётом сетевых объединений ООП г. Хабаровска [2]

Неравномерность распределения рыночных долей между ООП выше, и, следовательно, выше концентрация для ПОП при учёте их объединения в сети. Первые 10 % (самые крупные организации) города обеспечивают уже 34,4 % от общего КПМ. Вторые 10 % организаций добавляют к этому ещё 16,3 % КПМ. Таким образом, 20 % ООП города имеют более половины от всех КПМ ПОП. Третьи 10 % организаций добавляют ещё 12 % посадочных мест.

Доля рынка (рассчитанная по показателю КПМ в сети), занимаемая крупнейшим объединением ООО «Аквариум» составляет 2,82 %; доля ОАО «ИнтурХаба-ровск» - 2,54 %; доля сети «Золотая птичка» - 2,2 %; ООО «Алгос-Фудс» -1,78 %; ЗАО «Хабаровсктурист» - 1,56 %. Таким образом, первые 5 крупных объ- единений (сетей) ПОП имеют 10,9 % от общего КПМ.

Кроме того, выявлено, что для совместной деятельности объединяются и организации, принадлежащие разным собственникам. Из общего количества предприятий в реестре были выделены сети, принадлежащие организациям различных организационно-правовых форм: «Золотая птичка», включает предприятия типа ООО, ИП (КПМ = 496); «Синьор Помидор» - типа ООО, ИП (КПМ = 106); «Али Премиум» - типа ООО, ЗАО (КПМ = 633). Было выявлено всего 3 сети, в которых объединились для совместной деятельности предприятия различных организационно-правовых форм и индивидуальные предприниматели. Возможно, таких сетей больше, но в официальном реестре нет информации о собственниках предприя- тий. Отметим, что допускается возможность организации одним собственником двух и более предприятий с различными организационно-правовыми формами и с разными названиями. Для проведения соответствующего анализа требуются данные о собственниках предприятий, однако получить информацию такого рода сложно.Хорошо иллюстрирует данную ситуацию пример сети пиццерий «Синьор Помидор». Сеть является хабаровской, первая пиццерия сети открыта в 2003 г., включает формально самостоятельные предприятия, 6 кафе и службу доставки, принадлежащие ООО «Синьор Помидор», ИП Кузьмин Е.И., ИП Кузьмина Л.И., ИП Роговский С.С., ООО «Синьор Поми-дор+». Совокупная численность только основных работников (повара, официанты, администраторы зала, мойщики посуды и др.) всех подразделений сети в 2014 г. была больше 140 человек. Совокупный до- ход сети (рассчитанный экспертно при написании дипломной работы в 2013 – 2014 учебном году Т.Е. Матляковой) составлял около 200 млн рублей. Если бы предприятие было единым, то потеряло бы возможность использовать специальные налоговые режимы.

Условия деятельности в Хабаровском крае предполагают следующие расчёты. Экспертная оценка величины уплачиваемых налогов для условного предприятия с площадью зала в 100 м2 (кафе с количеством 50 посадочных мест): для расчёта принимаем величину среднего чека для кафе в размере 1000 руб., оборачиваемость одного посадочного места – 2,5 раза, рентабельность продаж – 15 %. Выручка от реализации составит приблизительно 3 750 тыс. рублей. Рассчитаем величину налогов, которые необходимо уплатить при различных системах налогообложения.

Таблица 9 – Расчётные значения величины уплачиваемых налогов в год, тыс. рублей

|

Общая система налогообложения |

ЕНВД |

УСН |

|

|

Величина налога, в год |

1 350 |

324 |

2 700 |

|

В % от годовой выручки |

3 |

0,72 |

6 |

Величина рассчитанных налогов различается сильно. Минимальные налоги предприятие начисляет при ЕНВД, максимальные налоги – при упрощённой системе налогообложения. Снижение налогов, возможное при выборе выгодной си- стемы, приводит к тому, что собственники и руководство предприятий искусственно разделяют бизнес. Для того чтобы не перейти «пороги» отнесения к субъектам малого предпринимательства, создаются предприятия формально неза- висимые, но руководство в них осуществляется из единого центра.Такая форма государственной поддержки стимулирует развитие общественного питания в регионе, в конечном итоге решает многие экономические и социальные задачи: увеличивает конкуренцию на рынке, повышает качество продукции и услуг, обеспечивает занятость и насыщение потребительского рынка и др.

Список литературы Оценка специальных налоговых режимов для применения в общественном питании и их влияния на организацию бизнеса

- Мазанкова Т. В. Развитие общественного питания в Хабаровском крае: китайская кухня/Т. В. Мазанкова//Россия и Китай: история и перспективы сотрудничества: материалы 2-й международной научно-практической конференции (Благовещенск -Хэйхэ, 7-18 мая 2012 г.)/отв. ред. Д. В. Буяров. Благовещенск: БГПУ, 2012. С. 200-206.

- Мазанкова Т. В. Опыт структурного анализа и оценки конкурентной ситуации в общественном питании региона (на примере Хабаровского края)/Т. В. Мазанкова//Прикаспийский журнал: управление и высокие технологии. 2014. № 3. С. 18-33.

- Налоговый кодекс РФ//Информационно-правовой портал http://base.garant.ru/10900200/(дата обращения: 8.02.2015).

- Реестр предприятий общественного питания по муниципальным районам края. -Режим доступа: http://www.msh.khabkrai.ru/index.php?option=com_content&view= article&id=339:2011-09-02-05-06-37&catid=78:2011-10-11-04-32-47&Itemid=388 (дата обращения: 01.09.2013).

- Федеральная служба государственной статистики: . URL: http://www.gks.ru/(дата обращения: 9.02.2015).