Оценка уровня влияния банковского капитала на развитие экономики Республики Хакасия

Автор: Иптышева Г.Б.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика и управление

Статья в выпуске: 4, 2014 года.

Бесплатный доступ

В статье исследовано влияние банковского капитала на развитие региональной экономики, разработаны предложения по его исследованию.

Банковский капитал, инвестиционный спрос, привлеченные средства, банковские кредиты, реальный сектор экономики

Короткий адрес: https://sciup.org/14083649

IDR: 14083649 | УДК: 336

The assessment of the bank capital influence on the economic development of Khakassia Republic

The bank capital influence on the regional economic development is researched in the article, the proposals for its research are developed.

Текст научной статьи Оценка уровня влияния банковского капитала на развитие экономики Республики Хакасия

В современных условиях экономический рост невозможно обеспечить без привлечения банковского капитала в реальный сектор экономики. На банковский капитал возложена функция трансформации сбережений населения, промышленного и торгового капиталов во внутренние инвестиции. Значение эффективности использования банковского капитала обусловлено банковским перераспределением ресурсов от лиц, совершающих сбережения, к лицам, нуждающимся в кредите, обеспечении предприятий дополнительными ресурсами, а также осуществлением трансформации ресурсов по срокам с привлечением краткосрочных ресурсов и выдачей кредитов на длительный срок [2]. Тем самым подтверждается возможность и необходимость реализации долгосрочных проектов в реальном секторе посредством банковского капитала.

Актуальность научного исследования обусловлена необходимостью повышения значимости влияния банковского капитала на удовлетворение потребностей реальной экономики.

Цель исследования . Изучение влияния банковского капитала на развитие региональной экономики и разработка предложений по расширению его использования. Для достижения поставленной цели решались следующие задачи :

-

1) раскрыть сущность и значение банковского капитала;

-

2) определить взаимосвязь банковского капитала с реальным сектором экономики;

-

3) оценить уровень влияния банковского капитала на экономику республики;

-

4) предложить комплекс рекомендаций по расширению использования банковского капитала.

Методологической основой исследования послужил диалектический метод познания и системный подход к процессу оценки влияния банковского капитала на региональную экономику. В ходе исследования использовались общенаучные приемы и методы: экономико-статистические, ситуационного, сравнительного анализа, метод классификации.

Информационную базу исследования составили законодательные акты и другие нормативно-правовые документы РФ и Республики Хакасия и данные территориального органа Федеральный службы государственной статистики РФ, статистические данные Министерства экономического развития Республики Хакасия, информационный бюллетень «Банковский сектор РХ», статистические данные Национального банка РХ.

В экономической литературе можно встретить большое число определений банковского капитала, характеризующих те или иные его проявления. Одни авторы рассматривают банковский капитал как совокупность собственного и привлеченного капитала, другие отождествляют его с таким термином, как «собственный капитал», третьи – как «банковские ресурсы». Множество российских экономистов первоначально этот термин отождествляют с банковскими ресурсами, которые, в свою очередь, определяют как «средства в форме наличной денежной массы, а также безналичные средства, которыми владеет банк» [3].

Интересна трактовка «банковского капитала» О.И. Лаврушиным. Он рассматривает данную экономическую категорию как первый из четырех блоков структуры банка. Банковский капитал как обособившаяся часть промышленного и торгового капитала, как собственный и преимущественно заемный капитал, как капитал, используемый не для себя, а занимаемый для других. Банковский капитал существует только в движении, между его частями складывается определенная пропорциональность, образуются определенные издержки. Непрерывность движения банковского капитала повышает его доходность, конкурентоспособность и рыночную стоимость [1].

С нашей точки зрения, банковский капитал необходимо понимать как совокупный капитал банков, не классифицированный в зависимости от источников формирования, и рассматривать его как полностью принадлежащий банку (такая трактовка уместна исходя из положения банковского законодательства о временном переходе права распоряжения заемными денежными средствами банку на условиях платности, срочности и возвратности).

Взаимодействие между банковским сектором и региональной экономикой выражается через экономические отношения, в которые вступают все сектора экономики и отдельные экономические субъекты. Эти отношения формируются по поводу предоставления кредитных и инвестиционных ресурсов, использования наличных и безналичных платежных средств.

Поэтому при оценке влияния банковского капитала на развитие реального сектора экономики необходимо акцентировать внимание на общих показателях состояния экономики, а затем на показателях работы банков. Для сопоставимости данных и большей наглядности структуру реального сектора экономики наиболее целесообразно рассматривать в составе валового регионального продукта (ВРП), выражающего стоимость всех конечных продуктов (товаров, услуг), произведенных в регионе за определенный период.

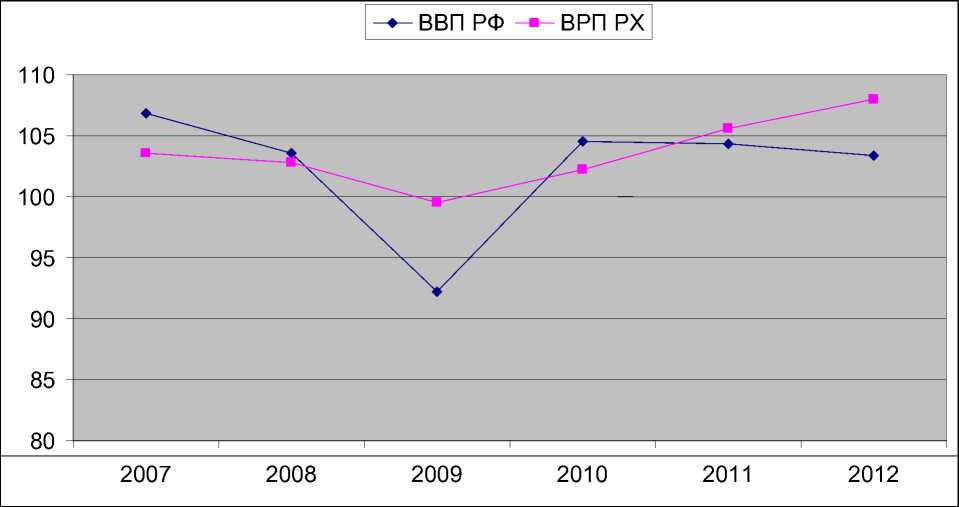

Рис. 1. Динамика ВВП РФ и ВРП РХ, % к предыдущему году в постоянных основных ценах

Динамика изменения темпов роста валового регионального продукта за шесть лет имеет устойчивый поступательный рост, и в последнее время его показатели выше российских (рис. 1). Это свидетельствует о позитивных тенденциях экономического развития в республике и о ведущей роли в формировании ВРП промышленного производства, оптовой и розничной торговли, транспорта и связи.

Динамика объема инвестиций в основной капитал за последние три года росла в абсолютных значениях, но в процентах к предыдущему году было стабильное снижение (рис. 2). Поэтому необходимо изучение данного вопроса с учетом роста банковского капитала регионального сектора банковской системы как одного из источников финансирования.

5000 0

80 %

Рис. 2. Объем инвестиций в основной капитал за счет всех источников финансирования

По видам экономической деятельности наиболее значительные объёмы инвестиций были направлены в производство и распределение электроэнергии, газа и воды (52,2 % от всех инвестиций в основной капитал), добычу полезных ископаемых (13,8 %), транспорт и связь (10,2 %), операции с недвижимым имуществом (6,4 %), обрабатывающие производства (4,9 %), сельское хозяйство (2,5 %).

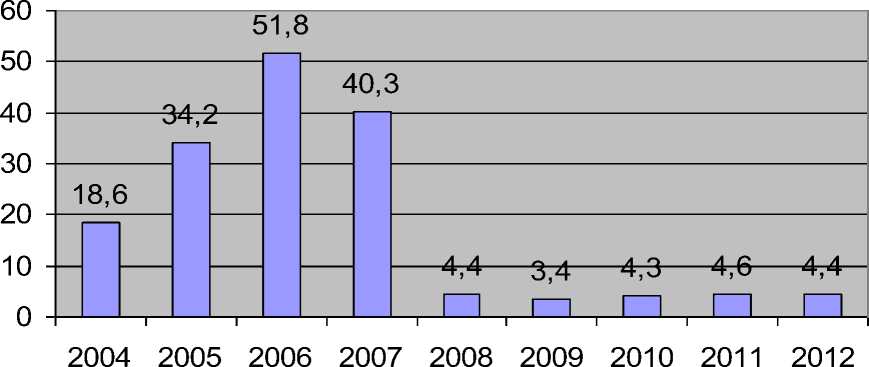

В процессе изучения влияния банковского капитала на развитие республиканской экономики было выявлено, что в 2004–2007 годах происходило стабильное увеличение доли банковских кредитов в структуре привлеченных средств инвестиций в основной капитал крупных и средних предприятий с 18,6 до 40,3 %. Под влиянием мирового экономического кризиса этот показатель снизился и в 2009 году составил 3,4 %, а в 2010–2012 годы его значения остались почти на одном уровне (рис.3). Это говорит о том, что банки не готовы идти на высокие кредитные риски и предпочитают размещать ресурсы на короткий период времени или в менее доходные, но низкорискованные активы.

Рис. 3. Динамика доли банковских кредитов в структуре источников финансирования в основной капитал

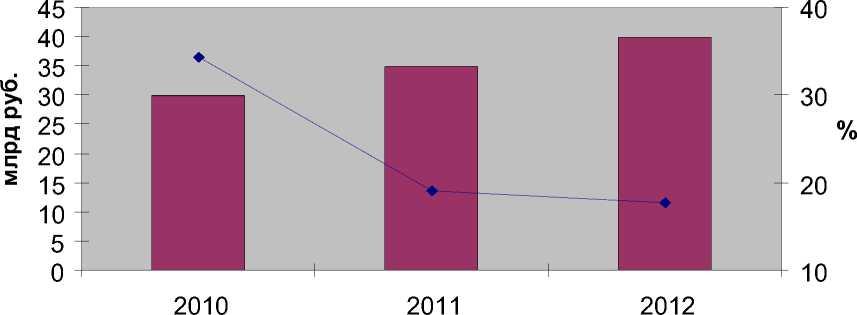

По данным отчетности самостоятельных кредитных организаций и филиалов инорегиональных банков, совокупная валюта баланса банковского сектора региона увеличилась за последние три года почти на 10 млрд рублей; этот факт позволяет отметить увеличение банковского капитала, но его применение осу- ществляется в сфере формирования спроса, то есть кредитования физических лиц. Доля региональных банков изменилась от суммарного значения данного показателя по банковскому сектору за последние годы с 34,2 до 17,7 %, это объясняется изменением статуса самостоятельного банка АКБ «Банк Хакасии» (ОАО) в филиал "Хакасия" ОАО Банк "Народный кредит". Данный факт не только снизил присутствие самостоятельных банков в республике, но и повлиял на экономическое развитие республики, так как более активно влияют на этот процесс самостоятельные банки. А что касается подразделений инорегиональных банков, то их внимание нацелено на кредитование населения как одного из направлений вложений банковского капитала с низким уровнем риска по сравнению с кредитованием хозяйствующих субъектов (рис. 4).

Совокупная валюта баланса банковского сектора рег иона Доля региональных банков

Рис. 4. Динамика совокупной валюты баланса банковского сектора региона

Основным источником формирования ресурсной базы банковского сектора республики являлись привлеченные средства. В период с 01.01.2011 по 01.01.2013 г. объем привлеченных средств увеличился на 8,3 млрд руб., увеличение этого показателя было обеспечено за счет объема ресурсов, полученных от головных банков подразделениями инорегиональных кредитных организаций. Удельный вес этого показателя в объеме привлеченных ресурсов изменился за три года с 17,2 до 25,3 %. По всем остальным источникам привлечения произошло снижение.

Так, доля вкладов населения уменьшилась с 48,1 до 43,4 %, средства на текущих и расчетных четах тоже сократились с 20,3 до 13,4 %.

Увеличение привлечения средств от головных банков за анализируемый период свидетельствует об отсутствии возможности заимствования банковского капитала внутри региона, а также недостаточно эффективной депозитной политике региональных кредитных организаций.

В структуре активов банковского сектора региона преобладающую долю занимали кредитные вложения. За рассматриваемый период их сумма увеличилась на 9,2 млрд рублей, при этом незначительный рост доли кредитования – у нефинансовых организаций (на 3 %), снижение на 2 % объемов кредитов индивидуальным предпринимателям без образования юридического лица и почти постоянная доля кредитования населения, которая составляет 55,6 % в общей сумме кредитного портфеля.

Основной объем кредитов, выданных юридическим лицам, приходится на инорегиональные банки, их доля составила 78,6 %, кредитование индивидуальных предпринимателей осуществляется в основном самостоятельными кредитными организациями региона, их доля составляет 64,7 %. Это свидетельствует о том, что самостоятельные банки лучше знают и больше доверяют представителям малого бизнеса, а подразделения инорегиональных банков, снижая риски, кредитуют более надежных заемщиков реального сектора экономики республики.

Уровень просроченной задолженности по кредитам за анализируемый период снизился и составляет 2,6 %, что является допустимым показателем.

Результаты исследования показывают, что темпы увеличения кредитных вложений банков в экономику существенно выше, чем темпы роста ВРП, однозначно судить по этому критерию о качественном повышении роли банков в экономике региона пока преждевременно.

Проведенный анализ показал, что финансовые ресурсы региональной банковской системы недостаточны для эффективной поддержки реального сектора, удовлетворения потребностей экономики, в частности промышленности. Вместе с тем проблема заключается в том, что в сложившейся ситуации банки не осуществляют эффективного перераспределения даже доступного им банковского капитала [4–6].

Данные о развитии региональной банковской системы свидетельствуют о том, что совокупные активы банковского сектора в процентном отношении к ВРП находятся почти на одном уровне: 31,1 % в 2010 и 31,5 % в 2012 г. В России данный показатель с каждым годом увеличивается: в 2010 г. эта цифра составляла 75,4; 2012 – 76,5 %. Такая ситуация сигнализирует о неудовлетворительном выполнении банковской системой республики даже базовой расчетной функции.

Доля кредитного портфеля в общем объеме активов российских банков достаточно высока: 88,9 % в 2012 году, однако доля кредитов, предоставленных реальному сектору, не достигает и половины банковских активов. Такая же картина и в Республике Хакасия; это означает, что в современных условиях важнейшая, перераспределительная функция кредита в нашей экономике не реализована полностью и вытеснена прочими операциями банков.

Таким образом, необходимо реализовать следующие преобразования для повышения эффективности использования банковского капитала.

В настоящее время реальный сектор экономики республики сталкивается с ограниченностью собственных источников финансирования и отсутствием возможности привлекать финансовые ресурсы через фондовый рынок. Для развития экономики региона необходимо принять ряд мер, которые будут способствовать росту кредитования производства:

-

1) развивать механизм льготного налогообложения предприятий, осуществляющих инвестиционные проекты с использованием кредитных ресурсов;

-

2) создать механизм гарантий по кредитам, выдаваемым на модернизацию производства, со стороны региональных органов власти;

-

3) увеличить сроки кредитов, по которым осуществляется субсидирование части процентной ставки;

-

4) содействовать развитию новых форм кредитования.

Государственное регулирование кредитной деятельности банков должно быть направлено на совершенствование следующих инструментов управления кредитными операциями:

-

1) совершенствование налоговой системы в части предоставления налоговых льгот банкам, инвестирующим средства на долгосрочной основе в развитие реального производства;

-

2) введение особого порядка формирования резерва на возможные потери по ссудам, предоставленным на инвестиционные цели предприятиям реального сектора экономики;

-

3) предоставление на конкурсной основе государственных гарантий по кредитным проектам за счет средств федерального бюджета, а также за счет средств бюджетов субъектов Федерации для финансирования инвестиционных проектов;

-

4) развитие практики рефинансирования Центральным банком РФ коммерческих банков под кредиты реальному сектору;

-

5) разработка и развитие механизмов сокращения рисков банковской деятельности в рамках реализации стратегии по стимулированию кредитования банками реальной сферы и обеспечению условий повышения спроса на банковский кредит.

В ходе научного исследования выделяется прямое и косвенное влияние банковского капитала на экономику, зависящее от вида участия коммерческих банков в удовлетворении финансовых потребностей экономики.