Оценка вероятности банкротства предприятия

Автор: Мокроусова Н.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 10 (41), 2017 года.

Бесплатный доступ

В статье рассмотрены теоретические аспекты понятия несостоятельности, причины возникновения банкротства. Представлены методы оценки вероятности банкротства предприятия на основе бухгалтерской отчетности. Должное внимание в работе уделено обоснованию необходимости проведения анализа банкротства на основе бухгалтерской отчетности.

Банкротство, оценка вероятности банкротства, модель э. альтмана, несостоятельность, показатели банкротства

Короткий адрес: https://sciup.org/140234704

IDR: 140234704

Estimation of probability of bankruptcy

The article deals with theoretical aspects of the concept of insolvency, causes the bankruptcy. Presents methods for the evaluation of the likelihood of bankruptcy based on financial statements. Due attention is paid to justification of the need for analysis of the occurrence of bankruptcy based on financial statements.

Текст научной статьи Оценка вероятности банкротства предприятия

В условиях нестабильной экономики России и в связи с введением со стороны других стран санкций тема банкротства становится актуальной как никогда. Помимо этого, актуальность данного вопроса обусловлена существованием проблем как теоретического, так и практического характера, т. к. зачастую предприятия не в состоянии определить и выявить наличие признаков банкротства за неимением статистики реальных случаев наступления несостоятельности, а также в связи с быстроменяющимся законодательством.

Для проведения анализа бухгалтерской отчетности с целью определения вероятности наступления банкротства, в первую очередь следует ознакомиться с самим понятием. Согласно Федеральному Закону № 127-ФЗ от 26.10.2002 г. «О несостоятельности (банкротстве)», банкротство (несостоятельность) — это признанная уполномоченным государственным органом неспособность должника (гражданина, организации, или государства) удовлетворить в полном объёме требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных государственных платежей [1].

Суть банкротства состоит в отсутствии денег у предприятия для оплаты своих обязательств, т. е. это состояние финансовой необеспеченности, что является причиной разорения и ликвидации предприятия [2].

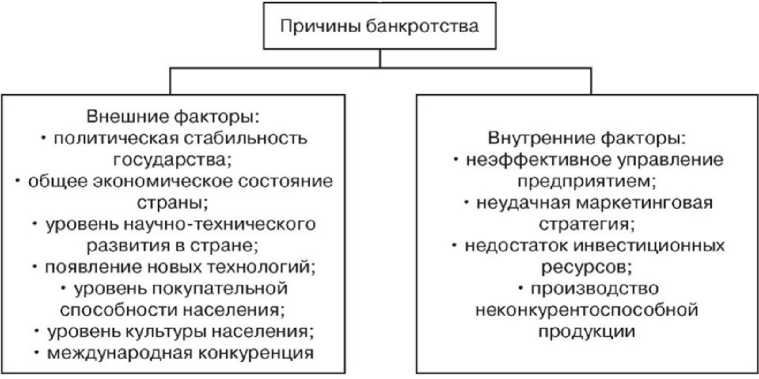

Предпосылки банкротства многообразны — это результат взаимодействия многочисленных факторов. Основные факторы возникновения несостоятельности представлены на рисунке 1 [3].

Рисунок 1 — Причины банкротства

Зарубежные исследователи склоняются к мнению, что 1/3 вины за банкротство предприятия лежит на внешних факторах и 2/3 — на внутренних факторах. По мнению ряда специалистов, для России характерна обратная пропорция отношения этих факторов, т. е. внешние факторы превышают внутренние факторы.

Диагностика вероятности банкротства может проводиться на основе анализа системы индикаторов (т. е. показателей) и на основе использования интегральных показателей [4].

Система так называемых индикаторов угрозы возникновения банкротства состоит из множества показателей, которые необходимо отслеживать и анализировать непосредственно в динамике. К данным показателям относятся: платежеспособность и финансовая устойчивость, деловая активность, рентабельность, эффективность использования ресурсного потенциала, инвестиционная активность, исполнение обязательств по налогам, взносам и другие [4]. Все перечисленные показатели включают в себя группы коэффициентов, на основе которых и проводится оценка вероятности банкротства. К таким коэффициентам относятся коэффициенты платежеспособности должника, коэффициенты, характеризующие финансовую устойчивость должника, коэффициенты, характеризующие деловую активность должника и другие.

Необходимо обратить внимание на то, что для диагностики угрозы банкротства предприятия целесообразно использование определенных существенных показателей, а не всех существующих.

Анализ показателей позволяет реализовать комплексный подход к оценке состояния конкретного предприятия, но, в свою очередь, множество показателей порождают сложность принятия решения о дальнейшем ведении хозяйственной деятельности предприятия. В связи с этим многие зарубежные и отечественные экономисты рекомендуют использовать для диагностики угрозы банкротства интегральные показатели [4].

Для осуществления анализа вероятности банкротства в мировой практике разработаны специальные методы прогнозирования возникновения банкротства, которые представляют собой расчеты комплексного показателя финансовой устойчивости. Это специальные аналитические коэффициенты в виде набора формул. Самые известные и популярные методы представлены на рисунке 2.

Рисунок 2 — Методы анализа вероятности банкротства

Стоит отметить, что использование зарубежных моделей следует проводить с осторожностью в связи с тем, что в большей мере данные методы рассчитаны на предприятия, осуществляющие свою деятельность за рубежом.

Наибольшую популярность в области интегральной оценки угрозы банкротства получила модель американского экономиста Э. Альтмана, основанная на комплексном учете показателей финансового состояния предприятия. Интегральная модель Э. Альтмана имеет следующий вид:

Z = 0,717X1 + 0,847X2 + 3,107Х3 + 0,42X4 + 0,995X5, где Z — интегральный показатель уровня угрозы банкротства (Z-счет Альтмана);

X1 — отношение оборотных активов к сумме всех активов предприятия;

X2 — отношение нераспределенной прибыли к сумме активов;

X3 — отношение прибыли до уплаты процентов и налогов к сумме активов;

X4 — коэффициент соотношения собственного и заемного капитала;

X 5 — оборачиваемость активов (отношение выручки от реализации продукции к сумме активов).

Если значение Z < 1, 23, то это признак высокой вероятности банкротства; значение Z > 1, 23 свидетельствует о малой вероятности банкротства [4].

Для российских предприятий подобные интегральные прогнозные модели разрабатывались многими учеными, но наиболее известной является иркутская модель, являющая собой комплексный показатель предсказания банкротства предприятия.

После осуществления анализа вероятности наступления банкротства следует провести меры, направленные на стабилизацию финансового состояния предприятия. Такими мерами являются: использование всей производственной мощности предприятия, повышение качества произведенной продукции (работ, услуг), продумывание политики ценообразования, истребование дебиторской задолженности, снижение себестоимости произведенной продукции (работ, услуг), обдуманное использование ресурсов предприятия и т. д.

От того, насколько предприятие лучше осуществляет свою деятельность, напрямую зависит уровень и стабильность ее доходов, что, в свою очередь, ведет за собой рост экономического потенциала самого предприятия.

Список литературы Оценка вероятности банкротства предприятия

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ (в ред. от 29.07.2017).//Консультант Плюс

- Сафронов, Н. А. Экономика предприятия : учебник/Н. А. Сафронов. -М.: «КноРус», 2016. -407 с.

- Савицкая, Г. В. Комплексный анализ хозяйственной деятельности предприятия : учебник/Г. В. Савицкая. -М.: «Инфра-М», 2013 -607 с.

- Баскакова, О. В. Экономика предприятия (организации) : учебник/О. В. Баскакова. -М.: «Дашков и К», 2013. -370 с.