Оценка вклада кафедры в учебную составляющую подготовки студентов в условиях нормативно-подушевого финансирования вуза

Автор: Смольянов Андрей Григорьевич

Журнал: Образовательные технологии и общество @journal-ifets

Статья в выпуске: 3 т.22, 2019 года.

Бесплатный доступ

В статье рассматриваются некоторые аспекты нормативно-подушевого подхода к финансированию высшего образования РФ с точки зрения оценки участия конкретного структурного подразделения ВУЗа (кафедры) в процессе подготовки студентов различных направлений подготовки или групп направлений подготовки, объединенных на факультете. Описывается методика получения оценки вклада кафедры в учебную составляющую подготовки студентов конкретной специальности. Приводятся иллюстрации расчетов бюджетных затрат на оплату труда работников ВУЗов с использованием компьютерной системы «Расчет:Распределение».

Бюджетное финансирование высших учебных заведений, нормативно-подушевое финансирование в высшем образовании, компьютерная система, автоматизированный расчет учебной нагрузки, генерация документов microsoft office

Короткий адрес: https://sciup.org/140245466

IDR: 140245466

Текст научной статьи Оценка вклада кафедры в учебную составляющую подготовки студентов в условиях нормативно-подушевого финансирования вуза

С 2017 года на нормативно-подушевое финансирование в зависимости от числа студентов и стоимости госзаданий по другим видам деятельности вузов вслед за школой перешло и высшее образование. В связи с этим министр образования и науки Российской Федерации Ольга Юрьевна Васильева отметила: «Вузы самостоятельны в расходовании выделенных им субсидий на госзадание».

Вопрос о необходимости бюджетного финансирования высших учебных заведений на основе нормативов начал обсуждаться относительно давно. Механизм расчета нормативов на первый взгляд прост и включает четыре основных составляющих: 1) оплату труда работников ВУЗов; 2) стипендии обучающимся; 3) расходы на приобретение необходимых материальных средств обеспечения учебного процесса; 4) коммунальные расходы. Однако, как показала практика, в условиях рыночной экономики проблема перехода на механизм нормативного финансирования высшего образования с учетом компонента подушевого финансирования оказалась гораздо сложнее. Заметим, что даже в плановой экономике, предполагающей всеобъемлющее нормирование различных видов деятельности работников, предложенные нормативы финансирования высшей школы так и не продемонстрировали объективности и научной обоснованности показателей нормирования.

В рамках обсуждаемых вопросов предполагается следующее понимание терминов «норма», «норматив», «нормирование»:

-

• норма (экономическая) – утвержденная в установленном порядке величина определенного вида ресурса, соответствующая общественной потребности в нем (например, трудоемкость образовательной программы направления подготовки, объем энергопотребления в учебном процессе и т. п.);

-

• норматив (экономический) – утвержденная в установленном порядке величина, выражающая соотношение (удельное значение) определенного вида ресурса (например, доля кандидатов наук и профессоров в общей численности профессорско-преподавательского состава (ППС), обеспеченность учебно-лабораторными площадями на одного студента и т. п.);

-

• нормирование (ресурсов) – составная часть управления ресурсами, заключающаяся: 1) в определении, обосновании, корректировке количественных значений норм и нормативов; 2) в расчете показателей, характеризующих потребность в ресурсах, их состояние, использование и развитие.

Информационная система «Расчет:Распределение»

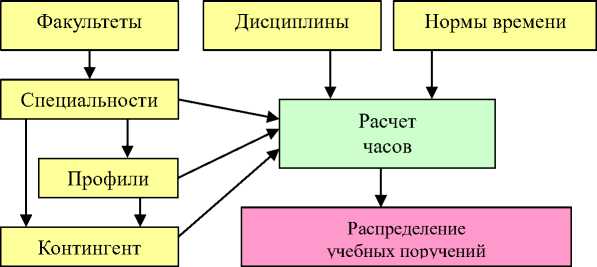

При анализе учебной работы конкретной кафедры ВУЗа возникает необходимость оценки вклада этой кафедры в академический процесс подготовки студентов по определенным специальностям, направлениям бакалавриата и магистратуры, а также оценки вклада кафедры в учебный процесс подготовки студентов некоторого отдельно взятого факультета. Обратный вопрос: какова структура занятости кафедр ВУЗа в процессе подготовки студентов определенной специальности (направления подготовки)? Для получения таких оценок требуются, очевидно, несложные вычисления. Однако для их проведения нужны объемные массивы определенных данных, организовать которые для выполнения только подобных вычислений было бы накладно с точки зрения затрат времени и труда. В [13] описывается автоматизированная система «Расчет:Распределение», предназначенная для организации и хранения на удаленном сервере сведений о годовых расчетах учебной нагрузки кафедр и распределениях учебных поручений преподавателей. Структурные элементы этой системы и их взаимодействие показаны на рис. 1 [4, с. 299].

Рис. 1. Блоки данных, участвующие в формировании расчета часов учебной нагрузки и распределения учебных поручений

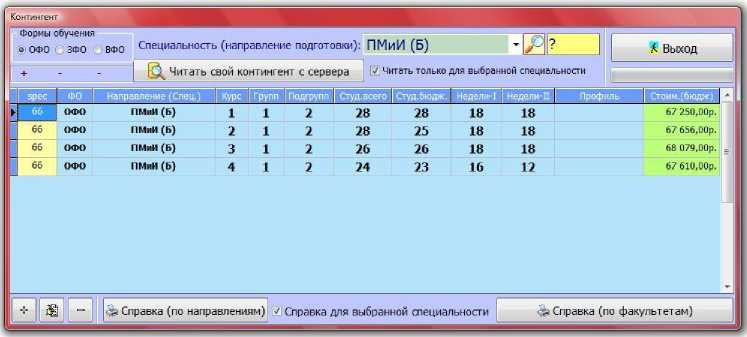

При подготовке контингента в систему заносятся нормативные значения годовой стоимости обучения одного студента заданного курса, формы обучения и направления подготовки (рис. 2).

Рис 2. Контингент студентов

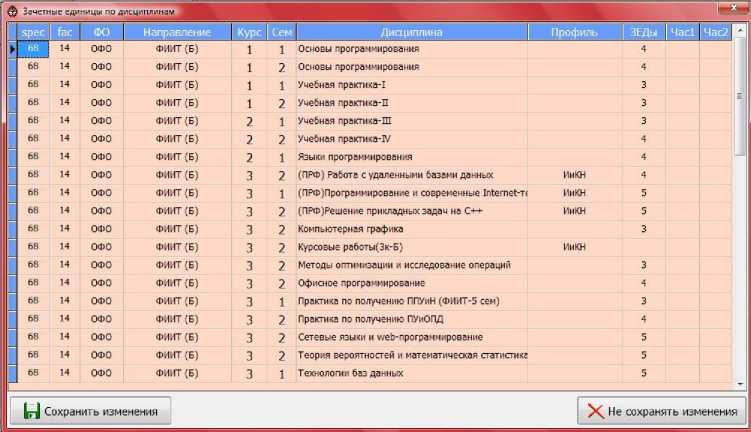

Для каждой дисциплины (с учетом формы обучения, направления подготовки, номера курса) заданы значения зачетных единиц (рис. 3).

Рис. 3. Зачетные единицы дисциплин

Оценка участия кафедры в учебной подготовке студентов различных направлений ВУЗа

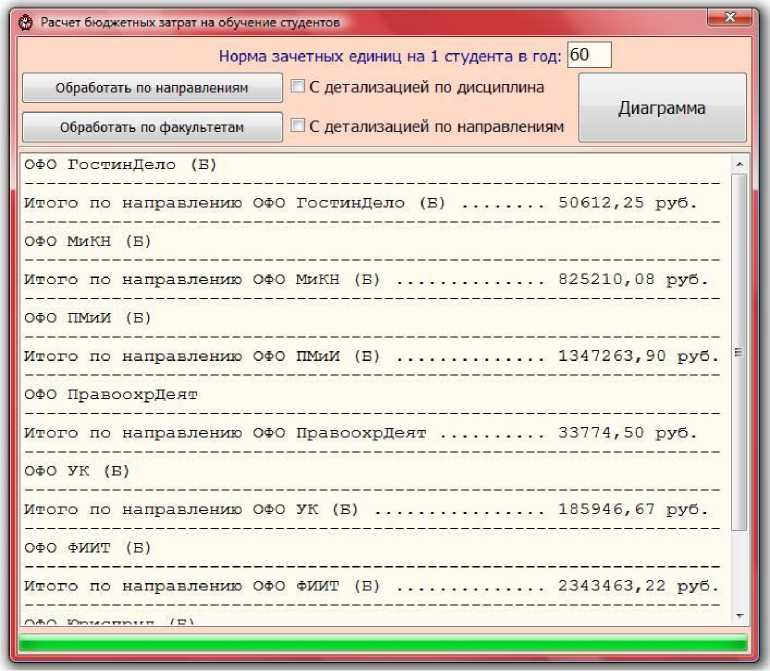

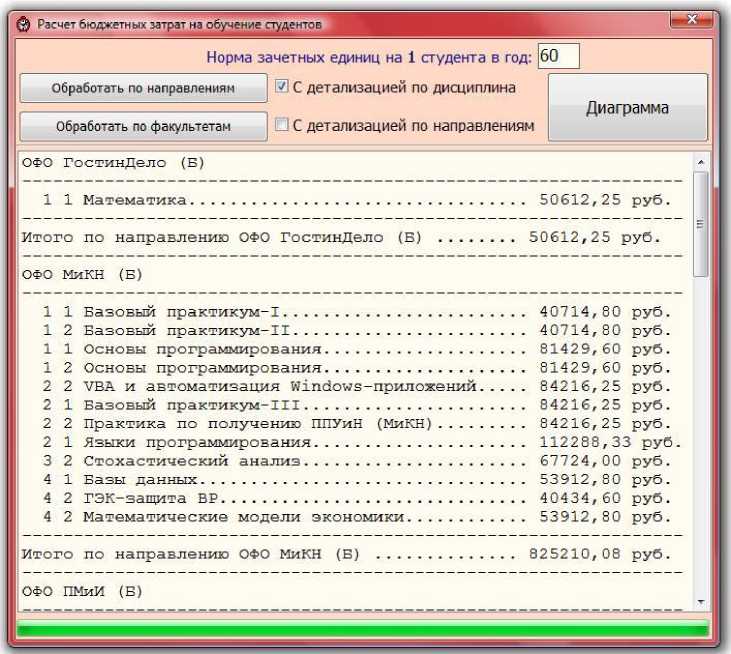

Используя изложенные сведения, можно вычислить долю бюджетных затрат на обучение студентов различных направлений подготовки с точки зрения участия конкретной кафедры в академической подготовке данных студентов (рис. 4). Эту же информацию можно детализировать посредством вывода списка преподаваемых кафедрой дисциплин (рис. 5).

Рис. 4. Расчет бюджетных затрат на обучение студентов на уровне кафедры без детализации по дисциплинам в разрезе направлений

Программа выдает справку с результатами расчета бюджетных затрат в виде документа MS Word, представленного на рисунке 6.

Рис. 5. Расчет бюджетных затрат на обучение студентов на уровне кафедры с детализацией по дисциплинам в разрезе направлений

Расчет бюджетных затрат на обучение студентов Кафедра фундаментальной информатики

Итого по направлению ОФО ГостинДело (Б) ........ 50612,25 руб.

Итого по направлению ОФО МиКН (Б) .............. 825210, 08 руб.

Итого по направлению ОФО ПМиИ (Б) .............. 1347263,90 руб

Итого по направлению ОФО ПравоохрДеят .......... 33774,50 руб.

Итого по направлению ОФО УК (Б) ................ 185946, 67 руб.

Итого по направлению ОФО ФИИТ (Б) .............. 2343463,22 руб

Итого по направлению ОФО Юриспруд (Б) .......... 33977,00 руб.

Итого по кафедре ............................... 4 820247, 62 руб

Рис. 6. Итоговая справка по кафедре

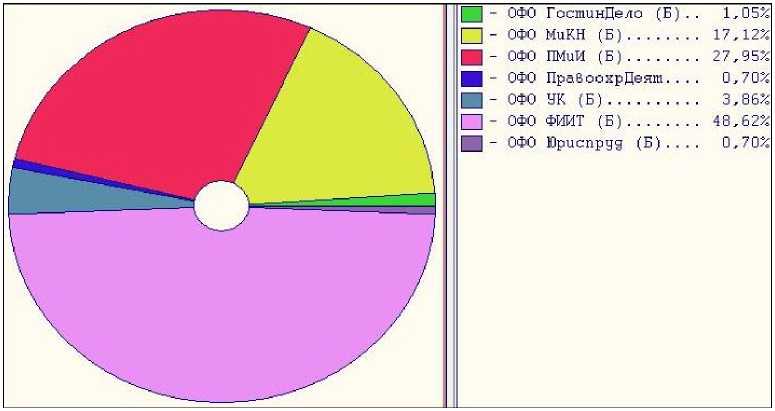

Не менее информативна диаграмма, построенная на основе тех же результатов вычислений (рис. 7).

Рис. 7. Процентное соотношение бюджетных затрат на подготовку студентов на уровне кафедры в разрезе направлений подготовки

Аналогичным образом программа дает возможность получить расчет бюджетных затрат на обучение студентов на уровне кафедры в разрезе факультетов в двух вариантах: 1) без детализации по направлениям подготовки (рис. 8); 2) с детализацией по направлениям подготовки (рис. 9).

Расчет бюджетных затрат на обучение студентов Кафедра фундаментальной информатики

ФМИТ

|

Итого |

ПО |

факультету ФМИТ............. |

............ 4515937, 20 руб. |

|

ЭФ |

|||

|

Итого |

по |

факультету ЭФ............... |

............ 236558,92 руб. |

|

Юрфак |

|||

|

Итого |

ПС |

факультету Юрфак............ |

............ 67751,50 руб. |

|

Итого |

по |

кафедре .................... |

............ 4820247, 62 руб. |

Рис. 8. Бюджетные затраты на обучение студентов на уровне кафедры в разрезе факультетов без детализации по направлениям подготовки

Расчет бюджетных затрат на обутше студентов Кафедра фундаментальной информатики

ФМИТ

МиКН (Б) ..................................... 825210,0 8 руб.

ПМиИ (Б) ..................................... 1347263,90 руб.

ФИИТ (Б) ..................................... 23434 63,22 руб.

Итого по факультету ФМИТ........................ 4515937, 20 руб.

ЗФ

ГостинДело (Б) ...............................

50612,25 руб.

185946,67 руб.

УК (Б) .......................................

Итого по факультету ЭФ.......................... 23 6558,9 2 руб.

Юрфак

Право охрДеят ................................. 33774,50 руб.

Юриспруд (Б) ................................. 33977,00 руб.

Итого по факультету Юрфак....................... 67751,50 руб.

Итого по кафедре ............................... 482 0247, 62 руб.

Рис. 9. Бюджетные затраты на обучение студентов на уровне кафедры в разрезе факультетов с детализацией по направлениям подготовки

Выводы

Часть бюджетного финансирования, как было сказано ранее, относится к общей оплате труда работников ВУЗа. Очевидно, что к оплате труда работников из числа профессорско-преподавательского состава (ППС) имеет отношение только часть выделенных бюджетных средств. Зная долю затрат на оплату труда ППС при нормативно-подушевом финансировании, несложно получить денежные суммы, отражающие степень участия конкретной кафедры в процессе подготовки студентов отдельных специальностей и факультетов. Система «Расчет:Распределение» включает также блок распределения учебных поручений. Имея такой массив данных, несложно оценить долю участия в учебном процессе по отдельному направлению подготовки каждого преподавателя кафедры. Полученные в результате расчетов количественные оценки и их графическое представление позволяют увидеть и проанализировать общую картину, демонстрирующую меру участия различных подразделений ВУЗа в процессе подготовки будущих специалистов. Такие сведения могут быть учтены, в частности, при премировании и выплате стимулирующих надбавок, связанных с участием ППС в учебном процессе.

В процессе подготовки настоящего материала использовались статьи [5-6].

Список литературы Оценка вклада кафедры в учебную составляющую подготовки студентов в условиях нормативно-подушевого финансирования вуза

- Смольянов А.Г. Управление кафедрой: автоматизированный расчет учебной нагрузки // Символ науки. - 2015. - № 10. - С. 45-50.

- Смольянов А.Г. Управление кафедрой: автоматизированное распределение учебных поручений // Символ науки. - 2017. - Т. 2. № 2. - С. 29-34.

- Смольянов А.Г. Управление кафедрой ВУЗа: Информационная система «Расчет:Распределение» // XXI век: итоги прошлого и проблемы настоящего плюс. - 2017. - № 203 (36-37). - С. 64-67.

- Смольянов А.Г. Графическая визуализация отдельных показателей учебной деятельности кафедры ВУЗа // Образовательные технологии и общество. - 2018. - Т. 21. № 3. - С. 298-304.

- Смольянов А.Г. Использование контроллеров автоматизации приложений Microsoft Office в управленческой деятельности ВУЗа // Международный научно-исследовательский журнал. - 2017. - № 10-3(64). - С. 123-128.

- Смольянов А. Г. Методические аспекты программирования круговых диаграмм на разных языках программирования // Научно-методический электронный журнал «Концепт». - 2018. - № V5. - С. 28-40. - URL: http://e-koncept.ru/2018/186044.htm.