Оценка влияния факторов баланса ресурсов и использования зерна на цену пшеницы в регионах России

Автор: Кораблева Анна Александровна, Чупин Роман Игоревич, Харламова Мария Сергеевна

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономико-математическое моделирование

Статья в выпуске: 4 т.13, 2018 года.

Бесплатный доступ

Цены на реализацию зерна во многом определяют межотраслевые пропорции в развитии агропромышленного комплекса на уровне регионов РФ. Однако, несмотря на то что в качестве основного инструмента анализа продовольственных рынков в докладах Министерства сельского хозяйства РФ определяется баланс ресурсов и использования зерна, в рассмотренных документах изменение цен преимущественно объясняется изменением урожайности. По ключевым показателям баланса ресурсов и использования зерна проводится сравнение с их ретроспективными значениями; целевыми показателями, установленными Государственной программой развития сельского хозяйства; пороговыми значениями, установленными Доктриной продовольственной безопасности РФ. Вопрос о том, какое влияние оказывает изменение данных показателей на изменение цены пшеницы, в перечисленных документах не рассматривается. Стратегическая важность данного вопроса обусловила наличие научных публикаций, посвященных оценке ценообразующих факторов на рынке зерна. На основе проведенного обзора научных работ, а также выделения организационных особенностей рассматриваемого рынка были специфицированы модели, где в качестве информационной базы использованы показатели производственного потребления (включая собственное потребление сельского хозяйства и смежных отраслей экономики), межрегионального и международного сотрудничества (экспорт, импорт, товарооборот между регионами) и уровень запасов по 56 регионам РФ за 8 лет. Оценка ценообразующих факторов на региональном рынке пшеницы производилась на основе ключевых балансовых показателей с использованием моделей панельных данных, которые позволяют устранить недостатки, связанные с ненаблюдаемой неоднородностью данных и ненадежным соотношением между количеством объясняющих переменных и наблюдений. Оцененные модели показали значимость изменения балансовых факторов использования запасов зерна, что подтверждает действенность мер по управлению величиной неиспользованного зерна. В настоящее время эффективность реализуемых Министерством сельского хозяйства РФ мер ограничена дефицитом элеваторных мощностей и отсутствием стратегии реализации зерна государственным интервенционным фондом. Рассмотрены существующие меры государственного регулирования величины запасов зерна и первоочередные задачи, необходимые для проведения действенной политики по управлению запасами с целью обеспечения продовольственной независимости страны. Для улучшения прогнозной силы модели оценки факторов ценообразования на региональном рынке пшеницы перспективным направлением исследования выступает оценка динамических моделей панельных данных.

Ценообразование, региональный рынок зерна, цены на пшеницу, ценообразующие факторы, продовольственная безопасность, продовольственная независимость, государственный интервенционный фонд, панельные данные

Короткий адрес: https://sciup.org/147245706

IDR: 147245706 | УДК: 338.51 | DOI: 10.17072/1994-9960-2018-4-532-548

Assessment of the impact of resource balance and grain use on wheat price in the regions of Russia

In many aspects grain prices determine the inter-industry proportions of the development of the regional agro-industrial complex. However, despite the fact that resource balance and grain use are considered in the reports of the ministry of Agriculture of the Russian Federation to be the key tool for food market analysis to make decisions, the volatility of the grain prices is mainly explained by the change in yield or harvest in these documents. The key indicators of the resource balance and the use of grain are compared with their retrospective values; target indicators established by the State Program for the Development of Agriculture; threshold values established by the Doctrine of Food Security of the Russian Federation. The question about the effect of these indicators on the wheat price is not considered in the above mentioned documents. The strategic importance of this issue has led to the increase of scientific publications that are devoted to the assessment of pricing factors at the grain market. Based on the review of scientific papers on the selected topic and organizational features of the market in question models were specified, where the indicators of industrial consumption (including own consumption of agriculture and related industries), interregional and international cooperation (exports, imports, commodity turnover between regions) and stock levels for 56 regions of Russia for 8 years were used as an information base. The estimation of pricing factors at the regional wheat market was carried out on the basis of key balance indicators using panel data models. They allow eliminating the disadvantages of the given models associated with the unobservable heterogeneity of data and the unreliable ratio between the number of explanatory variables and observations. The evaluated models have demonstrated the importance of changes in the balance factors of the use of grains and stocks, which confirms the effectiveness of measures to manage the amount of unused grain. The efficiency of measures made by the Ministry of Agriculture of the Russian Federation is currently restricted by the deficit of grain elevator capacity and the absence of strategy of grain realization by the state investment fund. The existing measures of the state regulation of the grain stock value and the priority tasks necessary to carry out an effective policy for the management of stocks in order to ensure food independence have been considered. To improve the predictive power of the model suggested by the authors to assess the pricing factors at the regional wheat market, a promising direction of research is the evaluation of dynamic models of panel data.

Текст научной статьи Оценка влияния факторов баланса ресурсов и использования зерна на цену пшеницы в регионах России

Основной продовольственной зерновой культурой в России является пшеница: в структуре производства зерна по видам культур в хозяйствах всех категорий её до- ля за последние десятилетие составляла около 60%. Тем не менее во многих регионах твердые сорта пшеницы почти не возделываются, составляя в структуре валового сбора менее 1% [1]. В связи с этим, несмотря на высокие показатели уборочных кампаний, проблема продовольственной безопасности становится все более актуальной в контексте ответных внешних ограничений, которым, по мнению ведущих российских экономистов, «необходима ускоренная отмена» [2].

Согласно данным Росстата более половины сбора зерна в процентах от веса после доработки обеспечивает всего 9 регионов: Краснодарский край (10,4%), Ростовская область (9,9%), Ставропольский край (7,4%), Саратовская область (4,3%), Воронежская область (4,2%), Волгоградская область (4,2%), Алтайский край (3,7%), Курская область (3,7%), Республика Татарстан (3,6%)1. В связи с этим между регионами отличаются как уровни цен на пшеницу, так и величины определяющих её факторов, что обусловливает необходимость учета ненаблюдаемых индивидуальных различий и рассмотрения в качестве наблюдений показателей по регионам.

Эффективность и стабильность производства пшеницы во многом зависят от ценообразования на зерно этой продовольственной культуры, складывающейся на региональных рынках. Однако объектом аналитических обзоров и докладов органов власти выступают показатели агропромышленного комплекса страны в целом, а также некоторые суммарные показатели групп субъектов, в наибольшей степени обусловивших изменение агрегированных показателей. Обеспеченность страны зерновыми культурами более чем наполовину достигается за счет производства пшеницы. Однако высокая дифференциация регионов России является причиной неоднородности производства, что определяет стратегическую важность снабжения тех регионов, где пшеница не возделывается, имеются малопригодные посевные площади для сбора качественного зерна и высока себестоимость производства.

В силу высокой волатильности цен реализации пшеницы данному вопросу необходимо уделять пристальное внимание. С этой целью Министерством сельского хозяйства РФ производится мониторинг зернового и иных агропродоволь-ственных рынков и публикуется еженедельный краткий обзор, где содержится информация о динамике цен на зерновые культуры и другие ключевые показатели. Кроме того, Министерство сельского хозяйства РФ ежегодно публикует доклад о ходе реализации Государственной программы развития сельского хозяйства2, где по ключевым показателям перечня для мониторинга, установленного распоряжением Правительства РФ3, проводится сравнение показателей с их ретроспективными значениями; целевыми показателями, установленными государственной программой; пороговыми значениями, установленными Доктриной продовольственной безопасности РФ4.

В соответствии с Доктриной продовольственной безопасности РФ в качестве первой задачи обеспечения продовольственной безопасности отмечается прогнозирование, выявление и предотвращение внутренних и внешних угроз продовольственной безопасности, а также обеспечение граждан пищевыми продуктами. Одной из восьми ключевых угроз продовольственной безопасности, требующих реализации мер государственного регулирования, является преодоление ценовых дис- пропорций на рынках сельскохозяйственной продукции. В разделе, посвященном механизмам обеспечения продовольственной безопасности в сфере производства и оборота сельскохозяйственной продукции, предполагаются меры, направленные на стабилизацию ценовой ситуации и формирование механизмов ценообразования на основе индикативных цен на основные виды продукции. Согласно национальному докладу Министерства сельского хозяйства РФ, «мерами государственного регулирования являются прогнозирование структуры производства и потребления путем разработки баланса ресурсов и использования по видам сельскохозяйственной продукции, сырья и продовольствия, таможенно-тарифное регулирование, техническое регулирование»1. Цены реализации зерна во многом определяют межотраслевые пропорции в развитии регионального агропромышленного комплекса [3]. Однако, несмотря на то что в качестве основного инструмента анализа продовольственных рынков с целью принятия эффективных мер регулирования определяется баланс ресурсов и использования зерна, в приведенных источниках изменение цен пшеницы преимущественно объясняется только приростом урожая. Вопрос о том, какое влияние оказывает изменение представленных в перечисленных документах показателей на изменение цены, не рассматривается.

Отсутствие институционализированной методики оценки и прогнозирования цен на пшеницу как индикатор продовольственной безопасности России во многом обусловлено сложностью выбора объектов для государственного мониторинга – факторов, оказывающих влияние на цену данной зерновой культуры. Кроме того, что имеются явные различия в уровнях цен на пшеницу между субъектами, ценообразование является результатом воздействия множества факторов, оказывающих различную степень влияния на процесс формирования цены. Сложность разграничения данных эффектов обусловила использование в качестве объекта анализа преимущественно усредненных по России показателей продовольственных рынков. Таким образом, актуализируется необходимость оценки влияния факторов баланса ресурсов и использования зерна на цену пшеницы, учитывающей индивидуальные различия российских регионов.

Спецификация модели для оценки факторов ценообразования на регио- нальном рынке пшеницы

Стратегическая важность данного вопроса обусловила наличие научных публика- ций, посвященных оценке и прогнозированию ценообразующих факторов на рынке зерна. Наиболее распространенными являются методы анализа ценообразования зерновых культур на основе корреляционно-регрессионного анализа. Оценка факторов, влияющих на цену, в основном производится с помощью метода наименьших квадратов и построения модели множественной регрессии [4]2. Кроме того, в некоторых работах особое внимание уделяется оценке влияния определенных факторов на уровень цен, таких как содержание белка в зерне [5], доступность других злаковых [6], территориальная удаленность производителя [7] и пр. В данных моделях наблюдаемые объекты перекрестной выборки считаются достаточно однородными (или приведенными к таковым) по своей природе, чтобы использовать их для изучения предполагаемых зависимостей. Часто в уравнение включается множество общих показателей региональной экономики, которые, вероятно, создают проблему мультиколлинеарности и ненадежного соотношения между количеством переменных и наблюдений.

Проблема ценообразования на рынке зерна также разрабатывается в исследованиях по финансовой проблематике. На ведущих мировых биржах фьючерсы на продукты питания являются индикатором цен, на который ориентируются продавцы и покупатели, также цена фьючерсного актива тесно связана с ценой базисного актива, что позволяет прогнозировать его цену [8]. Авторы, использующие данный подход, утверждают, что, учитывая две группы факторов (I – обусловленные особенностями базисного актива (зерна); II – специфические факторы, объясняемые экономической природой финансового инструмента), сельскохозяйственные товаропроизводители смогут оптимально рассчитывать будущую стоимость зерна и управлять ценовыми рисками с использованием срочных биржевых контрактов (фьючерсов и опционов) [9]. На эмпирических данных (с использованием GME – метода максимальной энтропии) было показано, что факторы финансового рынка оказывали доминирующее влияние на ценообразование пшеницы в США [10]. Результаты показывают, что изменчивость цен на кукурузу и пшеницу значительно связана с отношением их использования к запасам, активности на рынке фьючерсов и условиям роста. Кроме того, выявляются важные сезонные и авторегрессионные эффекты ( GARCH- и ARCH -модели) [11]. Указанные более современные модели временных рядов (ВР) в основном используются зарубежными авторами и применяются для продовольственных финансовых инструментов. Однако их использование для отечественного рынка ограничено: в России продовольственные фьючерсы на данном этапе слабо развиты.

В отечественных публикациях чаще используется классический инструментарий анализа ВР – выделение трендов, сезонной составляющей, спектральный и гармонический анализ [12]. Модели, включающие несколько временных рядов (или многомерные), позволяют оценить динамические причинно-следственные связи (DL- и ADL-модели). Однако циклическая динамика может искажаться в зависимости от выбранного метода приведения к стационарности, что может повлиять на качество результатов. Основной проблемой является требование наличия значительных массивов ретроспективных данных: необходимо, чтобы период (время, за которое процесс повторяет свои значения) повторился около четырех раз, чтобы считать его подтвержденным [13]. Данные модели показывают большой потенциал для прогнозирования, но строятся по одному объекту (например, по стране или региону). Можно учесть данные по различным объектам, оценивая в качестве зависимой переменной отношение цен в разных парах объектов с помощью следующих моделей: AR (1), примененной для пар регионов России1; TVECM, примененной для межстрановых сопоставлений [14], или TAR, примененной для сопоставления регионов с национальным рынком [15]. Эти методы позволяют оценить сближение или расхождение динамики цен, однако являются объектом исследования отдельной области – межрегиональной интеграции.

Меньшее распространение получили модели с панельными данными, так как на практике такие данные сложно собирать и обрабатывать. Для оценки ценообразующих факторов в данной работе используются модели панельных данных, которые позволяют устранить перечисленные недостатки, связанные с ненаблюдаемой неоднородностью данных (учитывать индивидуальные различия объектов характерно для регионов России) и ненадежным соотношением между количеством объясняющих переменных и наблюдений. Основным преимуществом панельных данных является наличие большого количества наблюдений, что увеличивает число степеней свободы, а также уменьшает коллинеарность независимых переменных. В связи с вышеперечисленным панельные данные позволяют получить более эффективные оценки [16].

Очевидно, что на рынке все ценообразующие факторы действуют в комплексе, поэтому объяснение динамики цен требует оценки множества факторов. Однако многие из рассмотренных моделей множественных регрессий, кроме отмеченных выше недостатков, включают факторы, оказывающие «косвенное» воздействие на объясняемую переменную, тем самым завышая долю объясненной дисперсии и другие статистики, характеризующие качество полученного уравнения. Исключение «общих» показателей региональной экономики (например, ВРП, занятости, дохода на душу населения и пр.) приводит к тому, что сокращенная спецификация практически не объясняет вариацию цены, кроме того, данные факторы не отражают специфику рассматриваемого рынка (например, доходы населения, не предъявляющего спрос на зерно). Следовательно, актуальной задачей будет определение перечня факторов, отражающих специфику рассматриваемого рынка.

Региональный зерновой рынок явля- экономических отношений в процессе производства зерна и последующей его реализации (рис. 1). В укрупненном виде направления использования собранного зерна, за исключением порчи и некондиционной продукции, можно разделить на следующие группы:

-

1. Производственное потребление других отраслей (кроме сельскохозяйственных).

-

2. Внутреннее потребление сельскохозяйственных производителей.

-

3. Продажа на внешние рынки: относительно региона – межрегиональная торговля; относительно страны – внешняя торговля.

-

4. Нереализованная продукция (запасы).

Ресурсы формируются за счет сбора, импорта и начальных запасов, однако включение сборов не представляется возможным за счет высокой корреляции с величиной запасов и экспорта (более 0,8) в силу отсутствия возможности быстрого приращения мощностей по переработке.

ется

Первичные покупатели зерна заготовительные элеваторы, брокерские и дилерские фирмы, участники бартерных сделок, государственный интервенционный фонд

Конечные покупатели зерна мукомольные, комбикормовые, спиртовые, крахмалопаточные, пивоваренные и крупозаводы совокупностью организационно-

в

§

S в

^ 5а а ^

Покупатели зернопродуктов хлебопекарные предприятия, макаронные и кондитерские фабрики, пищеконцентратные предприятия и предприятия общепита, воинские подразделения и спецпотребители, животноводческие фермы, птицефабрики, рыбные хозяйства

Рис. 1. Организационная структура регионального рынка зерна* * Составлено и дополнено авторами на основе [7].

Отдельный интерес представляет анализ влияния производственного потребления связанных отраслей на цену зерновых, так как потребителями зерна и зернопродуктов в основном являются предприятия [17]. Их положение на рынке оказывает ключевое влияние на объемы производства и, следовательно, на объемы спроса на сырье. С учетом специфики организационной структуры регионального рынка зерна (см. рис. 1) цена может выступать в качестве индикатора рыночной власти основных потребителей зерновой продукции. Таким образом, определены статистические показатели для исследования формирования цен на региональном рынке зерна, представленные на рис. 2, отражающие факторы спроса и предложения на региональном рынке, а также индивидуальные эффекты регионов.

В качестве информационной базы для расчетов используются данные офици- альной государственной статистики и информагентства «Зерно Он-Лайн1» по 56 регионам Российской Федерации за период 2010–2017 гг. Данные регионы были отобраны по критерию наличия по ним статистических данных – отсутствие продолжительных пропусков (более трех), которые могут искажать среднее по времени значение, а также отсутствие неизменных во времени переменных. Также в выборке не учтены города федерального значения – Москва и Санкт-Петербург.

Ценообразующие факторы

( price - средние цены производителей на реализованную пшеницу, руб./т) по ключевым параметрам баланса ресурсов и использования зерна подразделяются на факторы, характеризующие

Производственное потребление

Потребление в связанных отраслях

Производственное потребление СХ

proc_agr (processed by agricultural) – переработано на муку, крупу, комбикорма и др., цели СХО, КФХ и ЛПХ, тыс. т;

proc_ind (processed by industrial) – переработано промышленными предприятиями, тыс. т

pr = pr_f + pr_s (production consumption in agricultural and small farm (forage + seeds)) – производственное потребление в СХО и ЛПХ (корма + семена), тыс. т

Внешние рынки (межрегиональные и международные)

im (import) – ввоз, включая импорт, тыс. т

ex (export) – вывоз, включая экспорт, тыс. т

Нереализованную продукцию balance_by (balance at the beginning of the year (total)) – остаток на начало года, тыс. т

balance_ey (balance at the end of the year (total)) – остаток на конец года, тыс. т

Индивидуальные эф фекты регионов

Рис. 2. Ценообразующие факторы на региональном рынке пшеницы* Сокращения: СХ – сельское хозяйство; СХО – сельскохозяйственные организации; КФХ – крестьянские (фермерские) хозяйства; ЛПХ – личные подсобные хозяйства.

* Составлено авторами на основе показателей баланса ресурсов и использования зерна.

Учитывать индивидуальные особенности регионов позволяют специфические факторы yt и f t , называемые ненаблюдаемыми эффектами, которые могут относиться к моменту и к экономическим единицам:

P it = l^ i f j *^ + Yt+f t + ^t , (1) где i - индекс региона (i = 1,N);

t - индекс времени (t = 1,Т);

j - индекс регрессора (j = 1, К);

p it = ln P it , где P it – цена реализации пшеницы в i -м регионе в момент t ;

Yt — величина, отражающая временные эффекты (далее для упрощения не учитывается);

f t - коэффициенты, отражающие индивидуальные эффекты регионов, но не меняющиеся во времени. Для модели с фиксированными эффектами коэффициенты f t обозначают N неизменных во времени неизвестных параметров, отражающих межрегиональные различия. Для модели со случайными эффектами коэффициенты f t являются случайными, при этом некоррелированными с £ t t , что накладывает более жесткие предположения об ошибке, по сравнению с моделью с фиксированными эффектами [18].

Обычно N большое, а T более короткое, как это имеет место и в данном случае: N = 56 – регионы России, T = 8 – за рассматриваемый период с 2010 по 2017 г.

Не останавливаясь на технических характеристиках оценивания и сравнения моделей панельных данных, отметим несколько смысловых особенностей и затем обратимся к оценкам по наиболее подхо- дящей для имеющихся данных модели. У каждого из регионов следует предположить наличие специфических индивидуальных эффектов, т. е. существенность различий между объектами. Кроме того, межрегиональные различия можно проверить с помощью статистического теста, для этого необходимо провести тест на линейное ограничение, где проверяется гипотеза о незначимости коэффициентов при N (для каждого региона) фиктивных переменных (F-тест). Если данная гипотеза не отвергается, то для имеющихся данных не подтверждается наличие индивидуальных эффектов. В случае наличия индивидуальных эффектов они могут быть либо фиксированными, либо случайными (отсутствие случайных эффектов проверяется тестом Бреуша – Пагана), что можно проверить с помощью статистического теста Хаусмана. Однако использование предпосылки о случайности индивидуальных эффектов имеет место, когда можно предполагать, что все объекты извлечены случайно из генеральной совокупности (например, при анализе поведения домохозяйств), тогда как выбрать другой набор регионов России на практике невозможно. По этой причине для межстрановых или межрегиональных данных индивидуальные эффекты чаще воспринимают как фиксированные. Приведенные рассуждения для имеющихся данных также подтверждаются указанными тестами, где видно, что наилучшей является модель с фиксированными эффектами (табл. 1).

Таблица 1

Выбор наилучшей модели панельных данных на основе F -теста, тестов Бреуша – Пагана и Хаусмана *

|

Статистические тесты для выбора модели |

Интерпретация |

|

I. F -тест |

|

|

Модель сквозной регрессии против модели с фиксированными эффектами. Расчетное значение и выбор модели: F = 2.507, df1 = 55, df2 = 384, p-value = 0.000 |

Нулевая гипотеза о верной сквозной модели отвергается в пользу модели с фиксированными эффектами |

|

II. Тест Бреуша – Пагана |

|

|

Модель сквозной регрессии против модели со случайными эффектами. Расчетное значение и выбор модели: chisq = 1.961, df = 1, p-value = 0.161 |

Нулевая гипотеза о верности сквозной регрессии не отвергается, вероятность допустить ошибку первого рода составляет 16%, однако при большем уровне значимости гипотеза отвергается |

Окончание табл. 1

|

Статистические тесты для выбора модели |

Интерпретация |

|

III. Тест Хаусмана |

|

|

Модель с фиксированными эффектами против модели со случайными эффектами. Расчетное значение и выбор модели: chisq = 84.443, df = 7, p-value = 0.000 |

Нулевая гипотеза о состоятельности коэффициентов в обеих моделях ( FE и RE ) отвергается в пользу гипотезы о том, что в модели со случайными эффектами ( RE ) коэффициенты несостоятельны |

|

Следует предпочесть модель с |

иксированными эффектами |

* Рассчитано авторами с помощью языка программирования для статистической обработки данных R на основе показателей, отраженных на рис. 2.

Модель с фиксированными эффектами можно рассматривать как модель с первыми разностями (формула 2), МНК с фиктивными переменными и внутригрупповой фиксированный эффект.

bP it = Sj=i fy^ + uit, (2)

где ∆p it = ln P it – ln P i,t-1 = ln (P it / P i,t-1 ) , u it = =ε it -ε i,t-1 .

Так как задачи количественной оценки индивидуальных различий и временных эффектов (их также можно представлять в виде фиктивных переменных) не ставится, для оценки отмеченных факторов далее был осуществлен переход к первым разностям (где индивидуальные различия, заданные с помощью фиктивных переменных, сокращаются), т. е. оценивается влияние изменения фактора на изменение цены.

Оценки ключевых факторов ценообразования на региональном рынке пшеницы

О ценки по модели с первыми разностями, после удаления незначимых переменных

(уровень значимости 15%), представлены в табл. 2.

Таблица 2

Оценки по модели с первыми разностями после удаления незначимых факторов *

|

Показатель |

Коэффициент |

Ст. ошибка |

t-статистика |

р-значение |

|

Pr |

0.1203 |

0.0446 |

2.695 |

0.0093 |

|

proc_agr |

0.0262 |

0.0137 |

1.902 |

0.0624 |

|

proc_ind |

0.0411 |

0.0279 |

1.468 |

0.1477 |

|

balance_by |

-0.3267 |

0.0294 |

-11.07 |

<0.0001 |

|

balance_ey |

-0.0423 |

0.0195 |

-2.158 |

0.0353 |

|

F-статистика |

28.37528 |

- |

- |

- |

|

р-значение |

<0.0001 |

- |

- |

- |

|

Unbalanced Panel: n = 56, T = 4–7, N = 383 |

||||

* Рассчитано на основе показателей рис. 2 по статистическим данным информагентства «Зерно ОнЛайн». В расчетах использованы робастные стандартные ошибки – HAC ( Heteroskedasticity and Autocorrelation Consistent standard errors ).

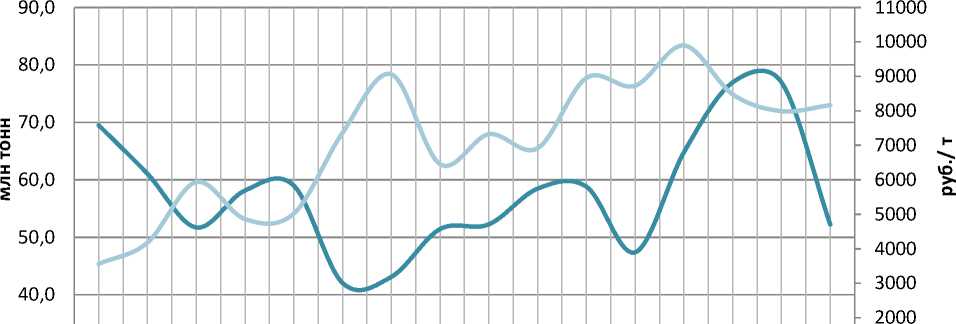

Согласно полученным оценкам значимое влияние на цену пшеницы оказывают следующие факторы: запасы; производственное потребление в СХО и ЛПХ на корма и семена; производственное потребление промышленных предприятий; переработка на муку, крупу, комбикорма и др., цели (СХО, КФХ и ЛПХ). В первую очередь необходимо отметить существенное отрицательное влияние изменения величины запасов на изменение цены реализации. Наиболее существенное влияние на изменение цен реализации оказывает рост запа- сов на начало года. Далее необходимо рассмотреть динамику значимых факторов для содержательной интерпретации причин и последствий их изменения.

В первую очередь отметим существенное отрицательное влияние изменения величины запасов на изменение цены реализации. Так, в 2016 г. по отношению к 2015 г. запасы на начало года в целом по регионам значительно возросли, что привело к сокращению темпов роста цен на реализацию во многих регионах России (рис. 3).

30,0 1000

Запасы, млн тонн Средние цены реализации, рублей за тонну

Рис. 3. Запасы зерна (млн т) и средние цены производителей на реализованную пшеницу (руб./т) по полугодиям*

Примечание: на рисунке по оси абсцисс после года через слеш указано полугодие.

* Составлено авторами по данным информагентства «Зерно Он-Лайн».

На сегодняшний день всё чаще ставится вопрос о необходимости содержания государственного интервенционного фонда. Производители, в частности, отмечают, что возникают трудности с подработкой влажного зерна по причине занятости емкостей для хранения. В связи с этим элеваторы, заполненные зерном государственного интервенционного фонда, завышают цены и не могут своевременно обслуживать потребности производителей. В 2017 г. был собран рекордный урожай в 135,4 млн т, однако закупочных интервенций не последовало даже после снижения внутренних цен ниже интервенционного уровня. Согласно полученным оценкам управление запасами является действенной мерой ценового регулирования и поддержки производителей, однако отсутствие стратегии его реализации, ненадлежащее хранение и дефицит элеваторных мощностей обусловили отмеченные противоречия. Неожидаемое изменение политики в отношении проведения закупок и предложение компенсации части стоимости перевозки на экспортные рынки производителям из отдаленных регионов (малоэффективными данные субсидии на текущем этапе делают проблемы с парком зерновозов) привели к падению цен по причине отсутствия эффективных мер государственного регулирования и долгосрочной стратегии.

В США была разработана модель, для расчета уровня запасов зерна, необходимого для поддержания продовольственной безопасности страны. Порогом относительной независимости (продовольственной безопасности) является 70% обеспеченность зерновым эквивалентом1. В этом отношении действует политика «двойных стандартов», где в зарубежных публикациях возможное сокращение российского экспорта рассматривается как угроза «глобальной продовольственной безопасности» [19]. Возможности включения мер по регулированию с использованием таможенных инструментов определяются как ограничивающие конкуренцию и протекционистские [20]. Однако со стороны России подобный сценарий не разрабатывается. Несмотря на ожидаемое сокращение сборов, экспорт пшеницы с начала сельскохозяйственного сезона со- ставил 39,4 млн т, что на 49% выше уровня аналогичного периода прошлого года1. В связи с этим статистические данные не подтверждают отмечаемую в последних зарубежных публикациях политику Правительства РФ, направленную на ограничение экспорта зерна с целью стабилизации цен на внутреннем рынке [21]. Кроме того, ОЗК (Объединенная зерновая компания) по поручению Министерства сельского хозяйства РФ планирует поставлять зерно из государственного интервенционного фонда на экспортные рынки2. С точки зрения отмеченных выше издержек содержания государственного интервенционного фонда подобная мера может в краткосрочной перспективе решить проблемы с дефицитом элеваторных мощностей, однако не соответствует действующему законодательству (реализация без биржевых торгов разрешена, если оказывается гуманитарная помощь или проводятся интервенции для исключения дефицита в регионах). Долгосрочные последствия такого решения могут негативным образом сказаться на конкуренции, вытесняя производителей с экспортных рынков.

При осуществлении таких мер необходима проработка стратегии реализации экспорта пшеницы на внешние рынки, устанавливающей: минимальные резервы хранения, которые не должны вывозиться на экспорт, а также требования к качеству таких резервов; новые направления поставок, не приводящие к конкуренции с производителями. Отметим, что данные меры должны носить временный характер, т. е. условием включения данного механизма должно являться наличие излишков старого урожая. Подобный опыт был осуществлен канадскими властями, выступающими генеральным заказчиком зерна на экспорт у региональных пулов зернопроизводителей с целью контроля излишков. Однако без детальной проработки указанных ключевых положений стратегии реализации на внешние рынки данные меры не могут быть разрешены. Стоит обратить внимание на опыт США, где проблема перепроизводства решается с помощью целевого финансирования переработчиков (мукомольных предприятий) с целью ликвидации излишков на рынке. Реализацией произведенной продукции в США также занимается государство, распространяя ее по каналам гуманитарной помощи.

На темп роста цены среди факторов спроса оказывает существенное влияние рост производственного потребления в СХО и ЛПХ ( pr ). В модели с первыми разностями, в отличие от модели с фиктивными переменными, незначимыми оказались переменные экспорта и импорта, что может быть обусловлено наличием схожего тренда у объясняющей переменной и данными факторами. Кроме того, незначи-мость данных факторов могла быть обусловлена наличием высокой корреляции3 (0.6) между экспортом и производственным потреблением в СХО и ЛПХ ( pr ), в частности семян (корреляция со сбором пшеницы – 0.7), так как на экспорт и вывоз отправляется около 40% от суммы сбора (корреляция между сбором и экспортом составляет около 0.8) и остатка на начало года (корреляция между экспортом и остатком на начало года равна 0.6). При этом только на экспорт приходится в среднем около 30% от сборов.

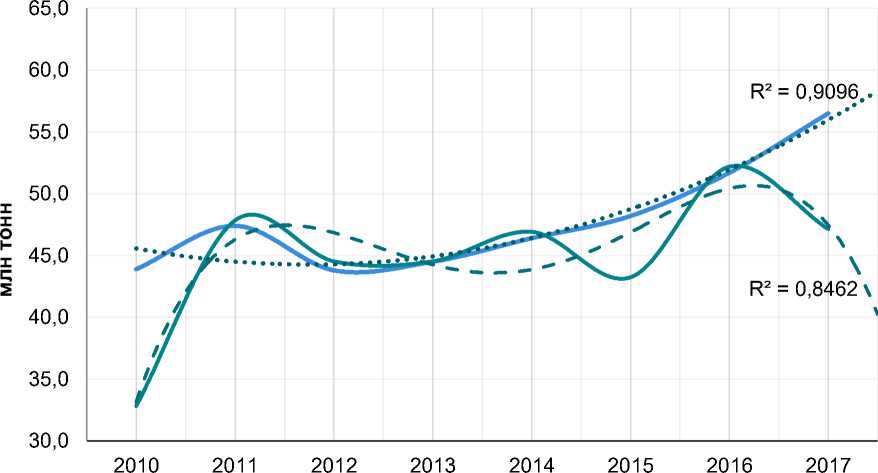

Аналогично, одновременное включение факторов импорта и переработки промышленных предприятий приводит к незначимости одного из них. Это также может быть обусловлено корреляцией как между их абсолютными значениями (0.6), так и темпами роста (0.1 – наибольшее значение в строке парных корреляций как темпов роста промышленной переработки с темпами роста других факторов, так и в строке по импорту, за исключением его нако в 2015 г. по отношению к 2014 г. пе-корреляции с темпом роста остатков на реработку сократили 27 регионов России начало года, которое составляет –0.2). В из 69, в 2016 г. к 2015 г. – 37 регионов, а в частности, это объясняет смену знака при 2017 г. по отношению к 2016 г. – 42 регио-переменной промышленной переработки на. Данные тенденции значительно отли-после перехода к первым разностям: в ре- чаются от тех прогнозов, которые можно гионах, где развита промышленная пере- ожидать в соответствии с данными госу-работка зерна, цены в среднем ниже. Од- дарственной статистики (рис. 4).

Переработано в муку, купу, комбикорма и др. цели (Росстат)

Переработано в муку, крупу, комбикорма и др. цели (Зерно Он-лайн)

Полиномиальная (Переработано в муку, купу, комбикорма и др. цели (Росстат))

Полиномиальная (Переработано в муку, крупу, комбикорма и др. цели (Зерно Он-лайн))

Рис. 4. Переработано в муку, крупу, комбикорма и на др. цели, млн т*

-

* Составлено по источникам: Баланс продовольственных ресурсов по данным Росстата. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/economy/# (дата обращения:

-

23.05.2018); Информагентство «Зерно Он-Лайн». URL: https://www.zol.ru/zernostat (дата обращения: 23.05.2018).

За рассматриваемый период средние цены на приобретенную промышленными организациями пшеницу более чем на 20% выше средних цен производителей на реализованную пшеницу, причем до 2014 г. этот ценовой разрыв сокращался, тогда как в 2014 г. и 2015 г. был максимальным (25 и 28% соответственно). Увеличение доли экспорта в структуре использования зерновых ресурсов негативным образом сказалась на отечественной комбикормовой промышленности, деятельности мелькомбинатов, производителях крахмала и биоэтанола, снижая, тем самым, вероятность развития биоэнергетики России [22].

В результате, согласно полученным оценкам, ключевое влияние на цену оказывают величины запасов и балансовых факторов использования зерна, где наиболее существенным является производственное потребление в СХО и ЛПХ. Оценка модели с первыми разностями обусловлена также тем, что данные за восемь лет не могут трактоваться как короткая панель, в связи с этим значимость факторов может быть вызвана наличием схожего тренда с объясняющей переменной (что приводит к появлению ложных зависимостей) или между факторами (что проводит к мультиколлинеарности и отмечено в приведенных выше коэффициентах корреляции).

Взаимосвязанность показателей внешней торговли с другими факторами не позволила дать количественную оценку их влияния на изменение цены. Высокая значимость данных факторов для моделей с использованием абсолютных значений, а не темпов роста характерна для экспортоориентированного рынка с высокой взаи- мозависимостью величин производства и экспорта. Таким образом, оцененные модели показали значимость изменения ба- лансовых факторов использования и запасов зерна, что подтверждает действенность мер по управлению величиной неиспользованного зерна, однако их эффективность ограничена дефицитом элеваторных мощностей и отсутствием стратегии реализации пшеницы, закупленной Государственным интервенционным фондом.

Заключение

Рассмотрение панельных данных по регионам России дало возможность оценить влияние ключевых факторов баланса ресурсов и ис- пользования зерна на цену пшеницы, в отличие от распространенной практики оценки зависимостей по среднероссийским показателям продовольственных рынков. Данные модели позволяют оценить значимость факторов ценообразования на региональном рынке пшеницы и объяснить вариацию цен, не включая при этом множество «косвенных» переменных, а также учесть индивидуальные различия территорий напрямую, через спецификацию модели с фиксированными эффектами. В соответствии с полученными оценками наиболее значимым фактором, оказывающим влияние на цену пшеницы, выступает уровень запасов зерна. Согласно мировой практике уровень запасов должен стать первостепенным объектом для государственного мониторинга и эффективного регулирования при реализации целей Доктрины продовольственной безопасности в РФ.

В соответствии с оценками управление запасами является действенной мерой ценового регулирования и поддержки производителей, однако отмеченные противоречия обусловили дискуссию об эффективности содержания государственно- го интервенционного фонда. Изменение политики в отношении проведения закупок и предложение компенсации части стоимости перевозок на экспортные рынки производителям из отдаленных регионов привели к падению цен. Низкая результативность мер государственного регулирования и отсутствие долгосрочной стратегии реализации пшеницы на внешние рынки усиливают диспропорции баланса производства и потребления зерна.

В этом отношении примечателен опыт США, использующих для стабилизации цен пшеницы на рынке целевое финансирование зернопереработчиков. Разрабатываемая Министерством сельского хозяйства РФ мера о разрешении экспорта интервенционного зерна без торгов при отсутствии детальной проработки стратегии реализации пшеницы на внешние рынки, не нарушающей конкурентные преимущества производителей, может в краткосрочном периоде высвободить дефицитные мощности хранения. Однако в дальнейшем подобные меры представляют угрозу для конкуренции и продовольственной независимости страны. По причине территориальной удаленности и изолированности именно уральские и в особенности сибирские регионы России в большей степени нуждаются в проведении зерновых интервенций, что обусловлено ограничениями внутреннего сбыта, логистики и экспорта, а также высокими транспортными тарифами.

Однако основные аргументы против содержания государственного интервенционного фонда относятся преимущественно к хранению зерновых (в особенности пшеницы). Основные проблемы касаются непрозрачной системы установления тарифов, качества хранения и дискриминации зернопроизводителей, что входит в полномочия ФАС России, а не государственного интервенционного фонда. ФАС выявляет нарушения, предъявленные элеваторам, преимущественно по части 1 статьи 10 ФЗ «О защите конкуренции», связанные с навязыванием невыгодных условий и дискриминацией на товарном рынке услуг по хранению, сушке, приемке и от- пуску зерна. Случаи выявления нарушений являются единичными, тогда как зернопроизводители выделяют данную проблему среди ключевых. В связи с этим неэффективное противодействие недобросовестным заготовителям является одной из первоочередных задач, необходимых для проведения действенной политики по управлению запасами пшеницы с целью обеспечения продовольственной независимости страны.

Представленная модель позволяет оценить влияние ценообразующих факторов, однако не может быть использована для составления точного прогноза цены, так как для этих целей объясняет слишком малую долю дисперсии (0,3‒0,4). Более точные прогнозы динамики цен на пшеницу показывают модели временных рядов, позволяющие учитывать тренды и сезонные составляющие, которые имеют особое значение для рассматриваемого рынка. Для улучшения прогнозной силы модели перспективным направлением исследования может стать оценка динамических моделей панельных данных, которая учитывает не только ключевые факторы, оказывающие влияние на цену пшеницы, но и лаги зависимой переменной.

Работа выполнена по государственному заданию Омского научного центра Сибирского отделения Российской академии наук в соответствии с Программой фундаментальных научных исследований государственных академий наук на 2013‒2020 годы по направлению XI.174, проект № XI.174.1.7 (номер государственной регистрации в системе ЕГИСУ НИОКТР АААА-А17-117041210229-2).

Список литературы Оценка влияния факторов баланса ресурсов и использования зерна на цену пшеницы в регионах России

- Алтухов А.И. Наращивание производства высококачественной пшеницы в стране требует совершенствования организационно-экономического механизма//Материалы V международной научно-практической конференции «Состояние и перспективы развития АПК». Пенза, 1 ноября 2017 г./ПГАУ. Пенза, 2017. С. 3-16.

- Аганбегян А.Г., Порфирьев Б.Н. Замещение импорта продовольствия и развитие «зеленой» агроэкономики как стратегические ответы на антироссийские секторальные санкции//Экономика сельскохозяйственных и перерабатывающих предприятий. 2015. № 2. С. 16-27.

- Алексеева С.Н., Харитонова Т.В. Особенности развития зернового хозяйства в регионе//Нива Поволжья. 2015. № 2 (35). C. 112-118.

- Понькина Е.В., Комаров П.В. Рынок зерна Алтайского края: исследование процессов ценообразования//Вестник АГАУ. 2013. № 8 (106). С. 143-149.

- Алимов К.Г. Базовое ценообразование как фактор стимулирования инновационного производства конкурентоспособного зерна//Вестник Мичуринского государственного аграрного университета. 2015. № 3. С. 165-172.

- Thamarajakshi R. et al. Determinants of wheat prices//Agric. Situ. India, New Delhi. 1970. Vol. 25. №. 2. P. 129-36.

- Блинова С.В. Статистическое исследование факторов дифференциации цен на рынке зерна Самарской области: дисс. канд. экон. наук: 08.00.12. Самара, 2004. 158 с.

- Левин В.С., Матвеева Т.А. Продовольственные фьючерсы как инструмент справедливого ценообразования на рынке зерна//Финансы и кредит. 2013. Том 19. Вып. 42 (570). С. 2-5.

- Solodky N.A. Futures market -important factor of price stabilization//Економiка АПК. 2013.№ 12. С. 44-48.

- Светлов Н.М. Эконометрическое моделирование цен зерна пшеницы на рынке США//Известия Тимирязевской сельскохозяйственной академии. 2010. № 4. С. 62-70.

- Goodwin B. K., Schnepf R. Determinants of endogenous price risk in corn and wheat futures markets//Journal of Futures Markets: Futures, Options, and Other Derivative Products. 2000. № 8. P. 753-774.

- Генералов И.Г., Суслов С.А. Фактор сезонности в ценообразовании на региональном рынке зерна//Азимут научных исследований: экономика и управление. 2016. Т. 5, № 2 (15). С. 63-67.

- Gluschenko K.P. Spatial pattern of Russia's market integration//MPRA Paper. 2017. № 79971.23 p.

- Svanidze M., Götz L. How well is the Russian wheat market functioning? A comparison withthe corn market in the USA? 2017. URL: https://www.iamo.de/fileadmin/user_upload/Bilder_und_Dokumente/08-presse/aktuelles/Svanidze_Goetz_Wheat_markets_Russia_GEWISOLA_2017.pdf (дата обращения: 07.05.2018).

- Gluschenko K.P. The law of one price in the Russian economy//LICOS Discussion Papers. 2004. № 152. 39 p.16.

- Ратникова Т.А. Введение в эконометрический анализ панельных данных//Экономический журнал ВШЭ. 2006. № 2. C. 267-316.

- Чупин Р.И., Алещенко В.В., Алещенко О.А. Прогнозирование емкости рынка пшеницы на основе построения модели межрегионального межотраслевого баланса//Маркетинг в России и за рубежом. 2017. № 1 (117). С. 78-92.

- Коломак Е.А. Развитие городской системы России: ресурсы и результаты//Пространственный анализ социально-экономических систем: история и современность: сб. докладов междунар. конф., посвящ. 80-летию со дня рождения акад. А.Г. Гранберга (Новосибирск, 10-13 окт. 2016 г.)/ИЭОПП СО РАН. Новосибирск, 2017. С. 253-264.

- Araujo-Enciso S.R., Fellmann T., Santini F., M'barek R. Eurasian Grain Markets in an Uncertain World: A Focus on Yield Variability and Harvest Failures in Russia, Ukraine and Kazakhstan and Their Impact on Global Food Security. In book: The Eurasian Wheat Belt and Food Security. S.G. Paloma,S. Mary, S. Langrell, P. Ciaian (Eds.). Springer, Cham, 2017. P. 247-257.

- Wengle S. The Domestic effects of the Russian food embargo//Demokratizatsiya: The Journal of Post-Soviet Democratization. 2016. Vol. 24, № 3. P. 281-289.

- Djuric I., Götz L. Do export restrictions reduce domestic price volatility? Evidence from the wheat export controls in Kazakhstan, Russia and Ukraine. In book: Global Commodity Markets and Development Economics. S. Pfaffenzeller (Eds.). Routledge, 2018. P. 129-142.

- Namsaraev Z.B., Gotovtsev P.M., Komova A.V., Vasilov R.G. Current status and potential of bioenergy in the Russian Federation//Renewable and Sustainable Energy Reviews. 2018. Vol. 81. P. 625-634.