Оценка влияния рисков потребительского кредитования на деятельность ПАО Сбербанк в меняющихся макроэкономических условиях

Автор: Савдерова А. Ф., Воронцова В. В.

Журнал: Вестник Прикамского социального института.

Рубрика: Экономика и управление

Статья в выпуске: 1 (94), 2023 года.

Бесплатный доступ

На основе статистических данных Банка России и Росстата, официальной финансовой отчетности коммерческого банка проводится анализ влияния потребительского кредитования на кредитные риски ПАО Сбербанк. Работа проводилась с применением эконометрических методов исследования. В силу отсутствия полных данных представлен прогноз рассматриваемых показателей за 2022 г.

Потребительское кредитование, просроченная задолженность, кредитный портфель, кредитные риски

Короткий адрес: https://sciup.org/14126471

IDR: 14126471 | УДК: 336.77

Assessment of the impact of consumer lending risks on the activities of PJSC Sberbank in a changing macroeconomic environment

The analysis of the impact of consumer lending on the credit risks of Sberbank PJSC is carried out on the basis of statistical data of the Bank of Russia and Federal State Statistics Service, official financial statements of a commercial bank. The work was built using econometric research methods. A forecast of the considered indicators for 2022 is presented due to the lack of complete data.

Текст научной статьи Оценка влияния рисков потребительского кредитования на деятельность ПАО Сбербанк в меняющихся макроэкономических условиях

В условиях ухудшения макроэкономической ситуации зарубежными государствами в отношении России введены жесткие санкции. Наблюдается снижение уровня жизни населения, обусловленное более высокими темпами роста инфляции по сравнению с ростом до-

ходов физических лиц. В этой связи возможно увеличение числа заемщиков, которые могут оказаться неспособными отвечать по своим обязательствам, в том числе по полученным банковским кредитам. Это может сказаться на эффективности кредитных операций коммерческих банков, в том числе и ПАО Сбербанк.

Сдерживание темпов роста просроченной задолженности в ПАО Сбербанк возможно за счет разработки мер, направленных на эффективную работу с заемщиками [1]. Для минимизации кредитных рисков мы предлагаем ПАО Сбербанк разрабатывать стресс-сценарии на основе построения эконометрической модели влияния кредитных рисков на деятельность организации.

Кредитный риск по потребительским кредитам связан с таким показателем, как просроченная задолженность [2], поэтому рассмотрим влияние отдельных факторов на этот показатель, а именно: среднедушевые доходы населения (Х1), ключевую ставку Центрального Банка Российской Федерации (Х2), размер кредитного портфеля банка (Х3), инфляцию (Х4), уровень безработицы (Х5). Для построения эконометрической модели приведем исходные данные (табл. 1).

Таблица 1

Исходные данные для прогнозирования просроченной задолженности по потребительским кредитам в ПАО Сбербанк за 2012–2021 гг.

|

Год |

Просроченная задолженность (Y), млн руб. |

Среднедушевые доходы населения, руб. (Х1) |

Ключевая ставка ЦБ РФ, % (Х2) |

Стоимость кредитного портфеля, млн руб. (Х3) |

Инфляция, % (Х4) |

Уровень безработицы, % (Х5) |

|

2012 |

41,9 |

23 221 |

8,00 |

992 |

6,58 |

5,5 |

|

2013 |

54,0 |

25 684 |

5,50 |

1 228 |

6,45 |

5,5 |

|

2014 |

62,9 |

27 412 |

17,00 |

1 207 |

11,36 |

5,2 |

|

2015 |

66,7 |

30 254 |

11,50 |

1 625 |

12,90 |

5,6 |

|

2016 |

69,1 |

30 865 |

10,50 |

1 824 |

5,40 |

5,5 |

|

2017 |

70,8 |

31 897 |

7,75 |

1 976 |

2,50 |

5,2 |

|

2018 |

99,6 |

33 178 |

7,75 |

2 032 |

4,30 |

4,8 |

|

2019 |

86,4 |

35 247 |

6,75 |

2 456 |

3,00 |

4,6 |

|

2020 |

111,7 |

35 361 |

4,50 |

2 815 |

4,90 |

5,8 |

|

2021 |

125,5 |

39 854 |

8,50 |

2 823 |

8,39 |

4,8 |

Для определения функциональной связи факторов с результирующим показателем Y используем анализ корреляционных зависимостей этих параметров, рассчитанных с применением пакета анализа данных MS Excel «Корреляция» (табл. 2).

Таблица 2

Расчетные значения коэффициентов регрессии

|

Просроченная задолженность (Y), млн руб. |

Среднедушевые доходы населения, руб. (Х1) |

Ключевая ставка ЦБ РФ, % (Х2) |

Стоимость кредитного портфеля, млн руб. (Х3) |

Инфляция, % (Х4) |

Уровень безработицы, % (Х5) |

|

|

Y |

1 |

|||||

|

Х1 |

0,941726 |

1 |

||||

|

Х2 |

–0,298520 |

–0,258670 |

1 |

|||

|

Х3 |

0,929735 |

0,963530 |

–0,437820 |

1 |

||

|

Х4 |

–0,185310 |

–0,236580 |

0,689328 |

–0,364780 |

1 |

|

|

Х5 |

–0,399820 |

–0,488750 |

–0,034100 |

–0,343980 |

0,2812760 |

1 |

Данные таблицы 2 показывают, что такие факторы, как среднедушевые доходы населения (X1) и стоимость кредитного портфеля банка (Х3), находятся в существенной корреляции с результирующим показателем Y, поскольку значимость коэффициента корреляции по ним составляет выше значения 0,9. А по остальным факторам данное значение или отрицательное, или находится ниже 0,9. Поэтому для построения дальнейшей модели отбросим факторы Х2, Х4 и Х5.

Далее, применяя средства пакета статистического анализа данных MS Excel «Регрессия» и используя данные таблицы 1, рассчитываем коэффициенты регрессии за период 2012– 2021 гг. Двухфакторная модель будет иметь следующий вид (табл. 3).

Таблица 3

Двухфакторная модель

|

Регрессионная статистика |

|

|

Множественный R |

0,945424 |

|

R-квадрат |

0,893826 |

|

Нормированный R-квадрат |

0,863491 |

|

Стандартная ошибка |

9,765701 |

|

Наблюдения |

10 |

Расчетные значения коэффициентов регрессии наглядно представлены в таблице 4.

Таблица 4

Расчетные значения коэффициентов регрессии

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-значение |

Нижние 95 % |

Верхние 95 % |

|

|

Y-пересечение |

–51,7305 |

43,76962 |

–1,18188 |

0,275841 |

–155,229 |

51,76811 |

|

Переменная X 1 |

0,003409 |

0,002447 |

1,392703 |

0,206344 |

–0,00238 |

0,009196 |

|

Переменная X 2 |

0,012600 |

0,018577 |

0,678254 |

0,519395 |

–0,03133 |

0,056527 |

Эконометрическая модель будет иметь следующий вид:

Y = –51,7305 + 0,003409Х1 + 0,0126Х2, где Х1 – среднедушевые доходы населения;

Х2 – размер кредитного портфеля банка.

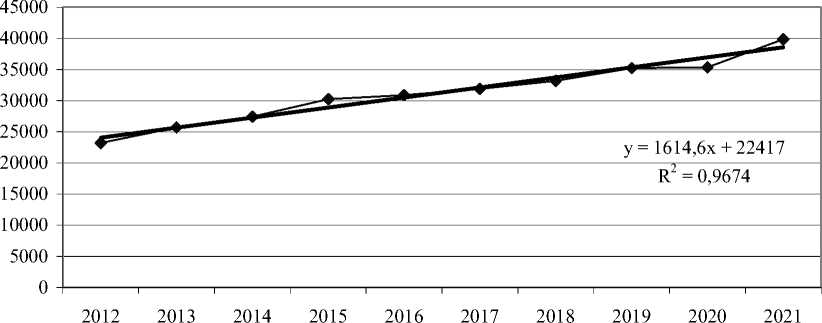

Для того чтобы увидеть, как изменение среднедушевых доходов населения повлияет на размер просроченной задолженности по потребительским кредитам, необходимо рассчитать их прогнозный уровень. Это можно сделать, построив линейный тренд (рис. 1).

год год год год год год год год год год

Рис. 1. Линейный тренд динамики среднедушевых доходов населения за 2012–2021 гг.

Из графика мы видим, что значение R2 составило 0,9674, то есть с вероятностью 96,74 % мы рассчитываем уровень среднедушевых доходов населения в 2023 г., размер которых составит 41 785 руб.

Далее определим прогнозные значения стоимости портфеля потребительских кредитов в рамках базового и негативного прогноза развития экономики, представляемого Центральным банком Российской Федерации [3], и рассчитаем уровень кредитного риска ПАО Сбербанк за 2023 г. (см. табл. 5).

Таблица 5

Оценка кредитного риска ПАО Сбербанк на основе результатов построенной эконометрической модели

|

Показатели |

2021 г. – факт |

2023 г. – прогноз |

|

|

Базовый сценарий |

Сценарий «Глобальный кризис» |

||

|

Среднедушевые доходы населения, руб. |

39 854 |

41 785 |

41 785 |

|

Кредитный портфель по потребительским кредитам, млрд руб. |

2 823 |

3 579 |

3 489 |

|

Просроченная задолженность по потребительским кредитам, млрд руб. |

125,5 |

135,8 |

134,6 |

|

Кредитный риск, % |

4,4 |

3,7 |

3,9 |

Данные таблицы 5 показывают, что согласно построенной эконометрической модели в 2023 г. по сравнению с 2021 г. прирост среднедушевых доходов населения составит 4,8 %, темпы роста кредитного портфеля банка будут превышать рост просроченной задолженности, что приведет к сокращению кредитного риска в рамках и базового, и негативного сценариев на 0,7 и 0,5 п. п. соответственно.

Проблемы управления потребительским кредитованием в ПАО Сбербанк необходимо рассматривать с учетом всего кредитного рынка и экономической ситуации в стране. В целом среди основных конкурентов в ПАО Сбербанк наблюдается самый низкий кредитный риск.

Список литературы Оценка влияния рисков потребительского кредитования на деятельность ПАО Сбербанк в меняющихся макроэкономических условиях

- Николаева И. В., Любовцева Е. Г. Виды кредитных операций и направления их развития в ПАО «Совкомбанк» // Актуальные вопросы экономики: сб. науч. трудов. Т. 2. Чебоксары, 2020. С. 150–154.

- Митрофанова М. Ю., Александрова А. А. Направления развития потребительского кредитования в ПАО «Сбербанк» // Сборник научных трудов магистрантов и преподавателей. Посвящается 90-летию В. И. Ильдеменова. Чебоксары, 2018. С. 157–163.

- Банк России: офиц. сайт. URL: http://www.cbr.ru/ (дата обращения: 05.02.2023).