Оценка затрат на исследования и разработки как компонента инновационного потенциала предприятия

Автор: Шешукова Т.Г., Колесень Е.В.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Управление инновациями

Статья в выпуске: 2 (13), 2012 года.

Бесплатный доступ

В статье дана оценка взаимосвязи затрат на исследования и разработки, как составляющей инновационного потенциала, с финансовыми результатами зарубежных и российских машиностроительных предприятий. Использованы методы комплексного экономического анализа и математической статистики. По результатам исследования авторами построена регрессионная модель, выявлены причинно-следственные связи между инновационной активностью и экономической эффективностью.

Затраты на исследования и разработки, инновационная активность, регрессионный анализ, финансовые результаты

Короткий адрес: https://sciup.org/147201284

IDR: 147201284 | УДК: 658.12:330.4

Текст научной статьи Оценка затрат на исследования и разработки как компонента инновационного потенциала предприятия

Количественные и качественные характеристики мировой экономики все в большей мере определяются технологическими сдвигами на основе инноваций [1].

Научно-исследовательская активность является одним из важнейших преимуществ, а основным источником новых знаний становятся, прежде всего, крупнейшие корпорации; исследования и разработки прочно вошли в финансово хозяйственную систему и превратились в непрерывный интенсивный процесс.

Объектом анализа являются затраты на исследования и разработки (здесь и в дальнейшем используется перевод термина Research and Development, схожий по смыслу с российским термином НИОКР), как элемент инновационного потенциала, а также взаимосвязи между показателями инновационной активности и экономическими результатами эффективности.

В качестве объекта исследования выступают две группы компаний. В первую группу входят предприятия, попавшие в список 100 крупнейших авиационных компаний по версии электронного ресурса [2]. Во вторую группу входят российские предприятия, занимающиеся производством авиационной техники и авиационного приборостроения. Стоит отметить, что объект исследования достаточно неоднороден. Компании различаются по размерам, географическому положению, принадлежат разным государствам. Основной объединяющий признак, который позволяет рассматривать их в качестве единого объекта исследования, – отраслевая принадлежность. Производство авиационной техники и приборостроение находятся в состоянии острейшей конкуренции, что предполагает стремление участников данного рынка к высоким технологическим стандартам.

При исследовании инновационного потенциала необходимо определить сущность данной категории и понятия инновации, которое лежит в его основе.

Инновационный потенциал организации – это уровень готовности организации к реализации проекта или программы инновационных стратегических изменений. По своей сути инновационный потенциал фирмы является одним из компонентов, формирующих общий экономический потенциал предприятия. Он имеет два основных аспекта: имеющиеся ресурсы и способности, которыми обладает организация.

В основе инновационного потенциала лежат три основных компонента:

-

- квалифицированные кадры;

-

- развитая производственная (технологическая) база;

-

- высокий уровень развития организации управления.

Инновация - это введение в употребление какого-либо нового или значительно улучшенного продукта (товара или услуги) или процесса, нового метода маркетинга или нового организационного метода в деловой практике, организации рабочих мест или внешних связях [6, с. 55].

Различают четыре типа инноваций: продуктовые, процессные, маркетинговые и организационные.

Продуктовая инновация представляет собой внедрение товара или услуги, являющихся новыми или значительно улучшенными в части их отдельных свойств и способов использования. Сюда также относятся значительные усовершенствования в технических характеристиках, применяемых компонентах и материалах, в усовершенствовании программного обеспечения и других функциональных характеристик. В продуктовых инновациях могут использоваться новые знания, или новые технологии, новые приемы использования и комбинирования уже существовавших знаний или технологий. Продуктовые инновации в сфере услуг включают значительные усовершенствования в способах их предоставления [6, с. 57].

Процессная инновация - это внедрение нового или значительно улучшенного способа производства или доставки продукта. Сюда входят значительные изменения в технологии, производственном оборудовании и программном обеспечении.

Процессные инновации зачастую преследуют цель - снижение себестоимости или затрат по производству и доставке продукции. В результате повышается ее качество либо внедряются новые способы производства и доставки. Также к процессным инновациям относятся усовершенствования производственной инфраструктуры. В рамках процессных инноваций внедряются новые методы производства [6, с. 59].

Маркетинговая инновация заключается во внедрении новых методов маркетинга, включая значительные изменения в дизайне или упаковке продукта, его складировании, продвижении на рынок. Маркетинговые инновации нацелены прежде всего на лучшее удовлетворение нужд потребителя, открытие и расширение новых рынков сбыта, завоевание новых позиций, сегментов и ниш на традиционном рынке. В результате внедрения маркетинговых инноваций увеличиваются объемы продаж. Отличительной чертой маркетинговых инноваций по сравнению с другими изменениями в маркетинговом инструментарии является внедрение определенного метода маркетинга, который не использовался данной фирмой ранее [6, с. 60].

Организационная инновация есть внедрение нового организационного метода в деловую практику фирмы, в организацию рабочих мест или внешние связи.

Организационные инновации могут быть направлены на повышение эффективности фирмы за счет оптимизации административных и иных операционных затрат, повышения уровня организации труда и эффективности деятельности сотрудников [10]. Отличительной особенностью организационных инноваций от прочих организационных изменений является внедрение какого-либо организационного, не использовавшегося организацией ранее и являющегося результатом реализации стратегических решений руководства [6, с. 62].

Таким образом, на основании обзора четырех основных направлений инноваций можно сделать следующие выводы об инновационной деятельности фирмы.

Во-первых, эффективное инновационное развитие предполагает работу по всем четырем направлениям.

Во-вторых, в основе серьезных инноваций, особенно в высокотехнологичных отраслях, выпускающих сложную продукцию, такую как авиационная техника, лежат научные исследования. По существу, они формируют ядро инновационного потенциала компании и создают предпосылки для развития в долгосрочной перспективе.

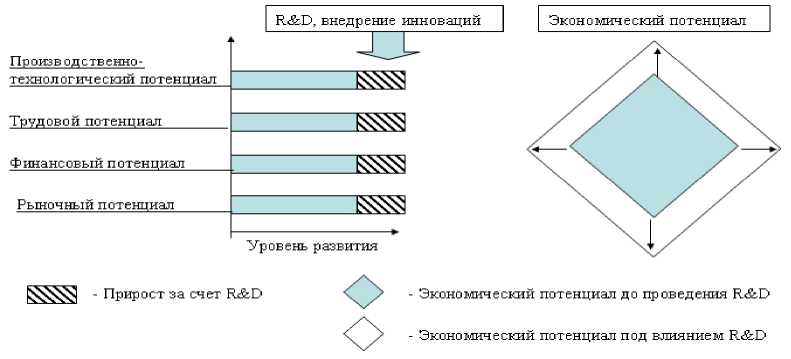

В свою очередь научные исследования активно влияют на экономический потенциал всего предприятия в целом и на его компоненты в отдельности. Основные компоненты экономического потенциала: производственнотехнологический потенциал, трудовой потенциал, финансовый потенциал, рыночный потенциал [9]. Научные исследования формируют «инновационную надстройку» для каждого компонента, которая в свою очередь представляет собой инновационный потенциал фирмы [5].

Рис. 1. Влияние исследований и разработок на экономический потенциал компании

Проведем анализ влияния инновационного потенциала предприятия на результаты его деятельности с точки зрения научно-исследовательской активности.

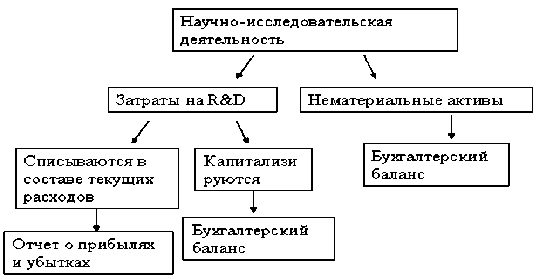

Для оценки взаимосвязи между научноисследовательской активностью и общеэкономическими результатами деятельности компании необходимо определить, каким образом инновационная деятельность отражается в финансовой отчетности компаний. В современной теории и практике бухгалтерского учета, базирующихся на трех основных учетных системах – Общепринятые принципы бухгалтерского учета, применяемые в США, Международные стандарты учета и финансовой отчетности, а также национальные стандарты различных стран, - для отражения научноисследовательской деятельности используются две основные категории: нематериальные активы, затраты на исследования и разработки.

Рис. 2. Отражение научно-исследовательской деятельности в бухгалтерской отчетности

В рамках данного исследования предлагается оценить, как влияют затраты на исследования и разработки на экономический потенциал предприятия с финансовой точки зрения.

В качестве основного показателя инновационной активности будет использоваться величина затрат на исследования и разработки. Стоит отметить, что определенные ограничения и нюансы, которые необходимо учесть в исследовании, возникают в связи с различиями в самих объектах исследования. Несмотря на сходную отраслевую принадлежность анализируемых предприятий (производство авиационной техники, компонентов и приборов), они в своей деятельности используют различные стандарты учета и составления финансовой отчетности. Это связано с принадлежностью компаний к юрисдикциям различных государств, с географическим расположением, а также с требованиями международных и национальных органов в сфере регулирования финансовых рынков.

В частности, на исследуемых предприятиях бухгалтерский учет ведется согласно правилам одной из трех систем: Общепринятые принципы бухгалтерского учета (ГААП), Международные стандарты учета и финансовой отчетности (МСФО), Российские стандарты бухгалтерского учета (РСБУ). В табл. 1 представлен краткий сравнительный анализ учета затрат на исследования и разработки в трех системах [8].

Суть различий в методах учета затрат заключается в степени капитализации затрат на исследования и разработки, т.е. в том, какая доля из общей величины расходов превращается во внеоборотные активы, отражается в балансе и в дальнейшем списывается через амортизацию, а какая напрямую попадает в себестоимость готовой продукции в составе текущих расходов.

Таблица 1

Особенности формирования информационной базы о затратах на исследования и разработки в различных системах учета

|

Особенности |

МСФО |

ГААП |

РСБУ |

|

Какие субъекты формируют информацию о затратах на исследования и разработки в той или иной системе учета |

Европейские компании, компании, ценные бумаги которых обращаются на европейских фондовых биржах; компании, расположенные в иных государствах, применяющих МСФО |

Компании из США, компании, ценные бумаги которых обращаются на фондовых биржах США |

Российские компании |

|

Основные нормативные правовые акты, регулирующие учет затрат на исследования и разработки |

Международные стандарты учета и отчетности IAS 38 |

Федеральные стандарты учета SFAS No. 142 FAS No. 2 |

Положения по бухгалтерскому учету ПБУ 17/02, ПБУ 14/2007 (национальные стандарты) |

|

Источники получения информации о затратах в целях проведения анализа |

Годовые отчеты компаний (Annual Reports) (Основные показатели (Key figures) |

Годовые отчеты по форме 10-К (Американская комиссия по ценным бумагам SEC) |

Приложение к бухгалтерскому балансу; Ежеквартальные отчеты эмитентов эмиссионных ценных бумаг |

|

Основные различия отражения расходов на исследования и разработки в учете и отчетности |

составе нематериальных активов;

готовой продукции; |

||

В связи с этим в каждой системе учета существуют свои критерии, требования и принципы для формирования и признания в учете нематериальных активов как основных результатов успешной научно-исследовательской деятельности.

Таким образом, особенности учета затрат необходимо отражать при формировании информационной базы для анализа. Стоит отметить, что помимо абсолютного значения затрат на исследования и разработки предлагается использовать относительные показатели для того, чтобы сгладить различия в масштабах деятельности исследуемых компаний (табл. 2).

Таблица 2

Показатели затрат на исследования и разработки

|

Обозначение |

Показатель |

Способ расчета |

|

R&DEMP |

Затраты на исследования и разработки на 1 работника |

Затраты на исследования и разработки / количество сотрудников |

|

%R&D REV |

Доля затрат на исследования и разработки в выручке, % |

Затраты на исследования и разработки / Выручка (Revenue) *100% |

В качестве итоговых характеристик экономических результатов деятельности компаний, формирующих экономический потенциал предприятия, предлагается использовать показатели, приведенные в табл. 3.

Таблица 3

Показатели, характеризующие экономическую эффективность деятельности

|

Обозначение показателя |

Наименование показателя |

|

Revenue |

Выручка (Валовой доход) |

|

Операционная прибыль (EBIT) |

Операционная прибыль (разность между валовой прибылью и операционными затратами) |

|

Capital Employed (Equity) |

Вложенный капитал (собственный капитал: уставный капитал, нераспределенная прибыль, добавочный капитал, фонды, образованные из чистой прибыли) |

|

EBITDA |

Прибыль до вычета процентов, налогов и амортизации (аналитический показатель, характеризующий эффективность текущей деятельности) |

|

ROCE |

Рентабельность вложенного капитала (отношение прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу) |

|

EVA |

Добавленная стоимость (показывает добавленную стоимость труда и капитала за вычетом потребленных материальных ресурсов) |

|

Net assets |

Величина чистых активов (величина активов после погашения обязательств; Рассчитывается для компаний, которые не имеют ценных бумаг, обращающихся на организованном рынке) |

В качестве основного метода выявления функциональной зависимости между исследуемыми явлениями предлагается использовать регрессионный анализ [3].

Построение регрессионной (корреляционной) модели имеет определенный алгоритм, весь процесс можно разделить на несколько основных этапов.

Исследование сущности экономической проблемы

В соответствии с целью исследования на основе знаний макро- и микроэкономики, комплексного экономического анализа определяются явления, процессы, зависимость между которыми необходимо оценить. При этом подразумевается прежде всего четкое определение экономических явлений, установление объектов и периода исследования. Выдвигается ряд гипотез, что существует взаимосвязь между затратами на исследования и разработки и результатами экономической деятельности.

Формирование перечня факторов и их логический анализ

Для определения наиболее разумного числа переменных в регрессионной модели прежде всего ориентируются на соображения профессионально-теоретического характера. Исходя из смысла и логики соотношения затрат и финансовых результатов деятельности в качестве объясняющих переменных выбраны абсолютные и относительные показатели величины затрат: затраты на исследования и разработки, их доля в выручке компании, затраты в расчете на 1 работника.

В качестве результирующих переменных выступают показатели эффективности деятельности: величина собственного капитала (Equity), операционная прибыль (EBIT), прибыль до вычета расходов по уплате налогов, процентов, и начисленной амортизации

(EBITDA), Выручка (Revenue), рентабельность вложенного капитала (ROCE), величина чистых активов (Net Assets) и др. В последующем исследовании будут применяться удельные показатели в расчете на одного работника.

Сбор исходных данных и их первичная обработка

При построении модели исходная информация была собрана в двух видах:

-

• динамические (временные) ряды. В данном исследовании были выстроены динамические ряды из финансовых показателей 10 европейских авиационных компаний за период с 2006 по 2010 гг.

-

• пространственная информация – информация о работе нескольких объектов в одном разрезе времени. В рамках данного исследования использовали данные финансовой отчетности за 2009-2010гг. 31 компаний из США, Канады и Европы.

При первичной обработке информации были выявлены особенности, предполагающие использование данных с определенными ограничениями.

Исходная база данных, содержащая информацию о компаниях, входящих в первую сотню рейтинга за 2011 г., составленного экспертами ресурса [7] неоднородна по своей сути. Подчиняясь разным стандартам учета и отчетности в своей деятельности, компании не только по-разному формируют информацию о затратах на исследования и разработки, но и используют неодинаковые даты начала и завершения финансового года. Таким образом, для корректного отображения результатов анализа предлагается отдельно изучить взаимосвязи, возникающие в деятельности европейских компаний (за исключением компаний, составляющих свою отчетность в соответствии с US GAAP) и иных организаций, использующих МСФО. При анализе данных по европейским компаниям произведены определенные корректировки, связанные с составлением отчетности в разных валютах.

Финансовая информация, представленная в швейцарских франках, норвежских кронах, при необходимости была пересчитана в евро по среднему курсу за соответствующий период.

При анализе российских компаний были также учтены особенности формирования информации о затратах на исследования и разработки в финансовой отчетности. В соответствии с российскими стандартами бухгалтерского учета затраты на научноисследовательскую деятельность и разработки капитализируются, а в дальнейшем списываются в составе себестоимости готовой продукции в определенном порядке. В бухгалтерском балансе затраты на НИОКР отражаются по остаточной стоимости (табл. 4).

Таблица 4

|

Величина затрат на НИОКР на начало периода |

Поступило |

Списано |

Величина затрат на НИОКР на конец периода |

|

Остаточная стоимость на конец предыдущего периода |

Величина затрат понесенных в текущем периоде |

Величина затрат списанных за период |

Гр.1 + Гр.2 – Гр.3 |

Отражение затрат на НИОКР в приложении к бухгалтерскому балансу

Стоит отметить, что исходя из логики формирования информации в отчетности реальную величину затрат на НИОКР следует определять следующим образом:

НИОКР t = НИОКР t + Поступления НИОКР за период.

При этом списания НИОКР предлагается не учитывать, т.к. данный показатель отражает перенос на себестоимость уже произведенных ранее расходов.

При исследовании характера зависимости между величинами было установлено, что наиболее подходящей формой взаимосвязи между независимой переменной и результирующими показателями является линейная зависимость.

Таким образом, в дальнейшем был проведен анализ динамических рядов и пространственных данных с целью выявления зависимости между следующими показателями:

Таблица 5

|

Независимые переменные (х) |

Результирующие показатели (y) |

|

|

Величина затрат на исследования и разработки |

^ |

Equity |

|

^ |

EBIT |

|

|

Величина затрат на исследования и разработки на 1 работника |

^ |

ROCE |

|

Доля затрат на исследования и разработки в выручке компании |

^ |

Revenue |

Перечень независимых переменных и результирующих показателей

Регрессионный анализ показал тесную взаимосвязь между изменением величины затрат на исследования и разработки в течение периода и величиной капитала на конец отчетного года (Equity). В качестве параметров характеризующих качество взаимосвязи в итоговые таблицы были включены: коэффициент корреляции (R), коэффициент детерминации (R2) , р-величина. Коэффициент детерминации (R2) показывает, какая доля дисперсии результативного признака объясняется влиянием объясняющих переменных. P-величина – наименьшая величина уровня значимости. В рамках данного модели уровень значимости должен быть менее 0,05.

Группа предприятий, попавших в выборку, обладает высоким значением R2 (коэффициента детерминации), это позволяет сделать вывод, что изменение величины затрат на исследования и разработки на 78,64 – 95,5% объясняет изменение величины собственного капитала. Также модели, построенные для данных компаний, обладают приемлемыми значениями P-статистики при уровне значимости 5%. Значения параметров, полученные в ходе анализа, представлены в табл. 6 [4].

исследования уровень значимости принимается равным 5%. Это значит, что для качественной

Таблица 6

Параметры регрессионной зависимости у европейских предприятий, показавших тесную взаимосвязь

|

Параметры |

Компания |

|||

|

EADS |

Pilatus |

LISI |

Finmeccanica |

|

|

Коэффициент корреляции (R) |

0,935 |

0,979 |

0,9075 |

0,8869 |

|

R2 |

0,875 |

0,958 |

0,8235 |

0,7864 |

|

Р-величина |

0,0195 |

0,0037 |

0,033 |

0,045 |

|

Значения коэффициентов уравнения регрессии вида: y=a*x+b (a;b) |

(-8,9711; 35626,35) |

(6,9294; 108,84) |

(7,1079; 49,39) |

(5,9164; -5082,44) |

Анализ взаимосвязи между затратами на НИОКР и экономическими результатами деятельности российских компаний также показал наличие зависимости между величиной затрат на НИОКР и величины собственного капитала. Значения параметров представлены в табл. 7.

Таблица 7

Параметры регрессионной зависимости у российских предприятий, показавших тесную взаимосвязь ∗

|

Параметры |

Компания |

|

|

ОАО «Казанский вертолетный завод» |

ОАО «ПНППК» |

|

|

Коэффициент корреляции (R) |

0,925509 |

0,878003 |

|

R2 |

0,856567 |

0,770889 |

|

P-величина |

0,024131 |

0,050205 |

|

Значения коэффициентов уравнения регрессии вида: y=a*x+b (a;b) |

(56,92963; 4380409) |

(9,04576; 488225,9) |

* См.: Ежеквартальные отчеты эмитентов эмиссионных ценных бумаг URL: (дата обращения: 01.03.2012).

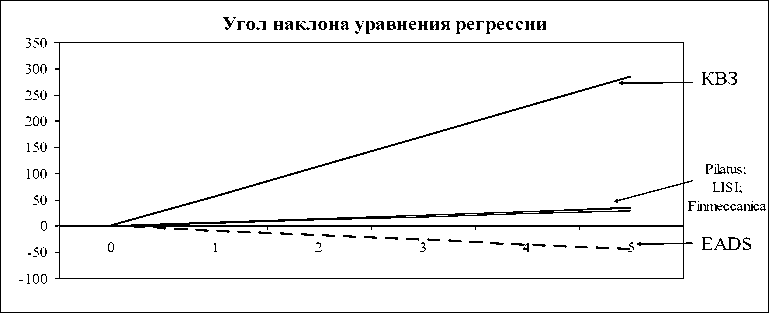

Параметр уравнения а, характеризующий угол наклона прямой линейного уравнения, у предприятий с тесной взаимосвязью в ходе исследования принял различные значения. Стоит отметить, что на всех предприятиях с тесной взаимосвязью наблюдался рост затрат на исследования и разработки в течение анализируемого периода. Таким образом, значение параметра а больше 0 означает наличие прямой связи, а меньше 0 – обратной. В частности, у корпорации EADS, самой крупной компании из данной выборки, сформировалась обратная взаимосвязь. Рост затрат на исследования и разработки сопровождался снижением капитала. Это связано прежде всего с тем, что существует множество иных факторов, оказывающих влияние на величину equity. У остальных предприятий выборки сформировалась прямая зависимость. Также стоит отметить, что величина параметра напрямую зависит от соотношения значений капитала и затрат на исследования и разработки. В данном случае европейские компании отличаются от российских предприятий достаточно высокой долей затрат на исследования и разработки и, как следствие, более низким по модулю значением параметра a. Данный факт можно объяснить двумя способами: во-первых, различиями в методах отражения затрат на исследования и разработки в отчетности компаний; во-вторых, недостаточностью финансирования российскими компаниями затрат на исследования и разработки при достигнутых масштабах бизнеса. Угол наклона прямых линейного уравнения регрессии представлен на рис. 3.

Рис. 3. Углы наклона прямой линейного уравнения у различных предприятий

В различии значений параметра a проявляется разница в подходах к формированию инновационного потенциала различных компаний и к уровню развития на разных предприятиях. Разница между значениями коэффициента при независимой переменной отражает тот разрыв, который необходимо сократить для достижения результатов ведущих компаний.

В то же время некоторые компании показали среднюю взаимосвязь и худшие параметры уравнения регрессии. Качественные характеристики регрессии представлены в табл. 8 [4].

Таблица 8

Параметры регрессионной зависимости у европейских предприятий, показавших слабую взаимосвязь

|

Параметры |

Компания |

||

|

Kongsberg |

Thales |

Latercoere |

|

|

Коэффициент корреляции (R) |

0,7043 |

0,5469 |

0,8224 |

|

R2 |

0,4961 |

0,2992 |

0,6763 |

|

P-величина |

0,1842 |

0,34 |

0,08 |

|

Значения коэффициентов уравнения регрессии вида: y=a*x+b (a;b) |

(10,9107;-1768,47) |

(-0,00947;0,00075) |

(1,5427; 133,333) |

Наличие тесной взаимосвязи между величиной затрат на исследования и разработки и величиной собственного капитала означает, что предприятие эффективно ведет как операционную, так и научно-исследовательскую деятельность. Поддерживая постоянную инновационную активность, компания наращивает собственный капитал. При этом компании сохранят остальные финансовые показатели на приемлемом уровне. Таким образом, интересы самого предприятия совпадают с интересами его акционеров.

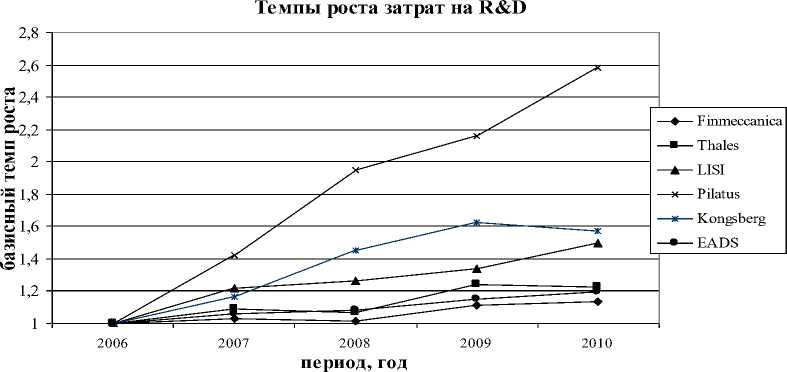

Для полноценного понимания процессов, происходящих в компаниях, необходимо также изучить динамику изменения величины затрат. Из семи компаний, представленных выше, шесть организаций показали рост затрат на исследования и разработки. В качестве оценки динамики роста использовались базисные показатели темпов роста. В качестве базиса используются данные 2006 г. По темпам роста компании разделились на две группы. У первой группы компаний за период с 2006 по 2010 г. наблюдался достаточно высокий рост – от 1,5 до 2,6 раз. У второй группы совокупный рост составил до 1,25 раза.

Различие по темпам роста напрямую связано с масштабами бизнеса, в частности, наиболее высокие темпы роста показали компании, замыкающие рейтинг flightglobal TOP 100 в 2011 г., в то время как компании-лидеры показывают более низкие темпы роста. Различия в темпах роста затрат на исследования и разработки отражают эффект масштаба, падение относительных показателей роста при существенном увеличении затрат в абсолютном выражении. Темпы роста представлены на рис. 4.

Анализ пространственных данных по компаниям, входящим в рейтинг flightglobal Top 100 – 2011 показал следующие результаты. Для 31 компании была выявлена слабая связь, низкое значение коэффициента детерминации, высокий показатель p-величины при уровне существенности 5% [4, 7].

Рис. 4. Базисные темпы роста затрат на исследования и разработки

Таблица 9

Параметры регрессионной зависимости по выборке из 31 компаний, входящих в рейтинг TOP 100 flightglobal

|

Коэффициент корреляции (R) |

R2 |

P-величина |

Значения коэффициентов уравнения регрессии вида: y=a*x+b (a;b) |

|

0,555151 |

0,308193 |

0,003241784 |

(9,261357; 5214,592) |

Анализ взаимосвязи абсолютной величины затрат на исследования и разработки и удельных показателей в расчете на одного человека с объемом выручки, величиной операционной прибыли и рентабельностью собственного капитала выявил отсутствие четкой зависимости. Компании, различающиеся по масштабам и эффективности деятельности, поддерживают затраты на исследования и разработки примерно на одном уровне. Затраты на исследования и разработки в среднем составили 3,78% от выручки компании. Данный факт позволяет сделать следующие выводы: затраты на исследования и разработки являются приоритетными для компаний, работающих в данной отрасли, независимо от масштабов деятельности. Это подтверждает тезис, что инновационный потенциал лежит в основе конкурентных преимуществ в авиационной промышленности. Также стоит отметить, что даже при падении выручки, ухудшении финансовых результатов и получении операционного убытка компании не стремятся существенно снижать расходы на исследования и разработки, а многие даже стараются их увеличить.

Таким образом, по результатам исследования можно сделать следующие выводы.

Во-первых, величина затрат на исследования и разработки является одним из элементов отражения инновационной активности и инновационного потенциала компании в финансовой отчетности.

Во-вторых, на основе анализа динамических рядов установлено наличие взаимосвязей между затратами на исследования и разработки и некоторыми показателями эффективности деятельности компании.

В-третьих, в результате анализа было выявлено, что для большинства компаний исследования, разработки являются одним из приоритетных направлений деятельности. В него компании продолжают вкладывать средства даже при ухудшении результатов операционной деятельности, влиянии мирового финансового кризиса. Данный тезис означает то, что поддержание и развитие инновационного потенциала является одним из стратегических направлений в деятельности компаний из различных стран мира, занимающихся производством авиационной техники, авиационных компонентов и приборов.

Список литературы Оценка затрат на исследования и разработки как компонента инновационного потенциала предприятия

- Гохберг Л.М. Национальная инновационная система России в условиях «новой экономики»//Вопросы экономики. 2003. №3. С. 26.

- Ежеквартальные отчеты эмитентов эмиссионных ценных бумаг. URL: http://www.e-disclosure.ru/(дата обращения: 01.03.2012).

- Кремер Н.Ш., Путко Б.А. Эконометрика: учебник для вузов/под ред. проф. Н.Ш. Кремера. М.: ЮНИТИ-ДАНА, 2002. 311 с.

- По данным годовых отчетов компаний, вошедших в рейтинг TOP 100 flightglobal. URL: http://www.newslook.ru/index.php?kid=286 http://www.newslook.ru/index.php?kid=286> (дата обращения: 05.03.2012).

- Разуваев В.В. Оценка инвестиционной привлекательности регионов РФ//Вестник Пермского университета. Сер. Экономика. 2011. Вып. 3(10). С. 45-53.

- Руководство Осло. Рекомендации по сбору и анализу данных по инновациям 3-е изд. Совместная публикация ОЭСР и Евростата. Организация экономического сотрудничества и развития статистическое бюро европейских сообществ. М., 2006. 191с.

- URL: http://www.flightglobal>. com (дата обращения: 05.03.2012).

- URL: http://www.allmsfo.ru (дата обращения: 05.03.2012).

- Шешукова Т.Г., Колесень Е.В. Экономический потенциал предприятия: сущность компоненты, структура//Вестник Пермского университета. Сер. Экономика. Вып. 4(11). С. 118-127.

- Шешукова Т.Г. Научные основы коммерческого расчета на предприятии//Вестник Пермского университета. Сер. Экономика. Вып. 1(4). С. 17-28.