Один подход к оценке качества управления бюджетными средствами (финансового менеджмента) в государственном секторе

в государственном секторе")

Автор: Симонов П.М., Устинов А.С.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Организация и управление предприятием

Статья в выпуске: 1, 2009 года.

Бесплатный доступ

Ниже описана информационно-аналитическая система, которая реализована в среде аналитического комплекса «ПРОГНОЗ-5». В настоящее время эта система проходит опытную эксплуатацию в Министерстве финансов Российской Федерации. В данной работе второй автор принимает непосредственное участие в её создании.

Финансовый менеджмент, оценка качества финансового менеджмента, информационно-аналитическая система

Короткий адрес: https://sciup.org/147201161

IDR: 147201161 | УДК: 519.8:336.71

Текст научной статьи Один подход к оценке качества управления бюджетными средствами (финансового менеджмента) в государственном секторе

Термин «финансовый менеджмент» возник в коммерческом секторе экономики и первоначально использовался для описания методологии и техники управления корпоративными финансами.

Финансовый менеджмент определяется как управление финансами фирмы с целью максимизации ее рыночной стоимости (курса акций), чистой прибыли на акцию, уровня дивидендов, имущества акционеров, чистых активов в расчете на акцию, рентабельности – в зависимости от того, какая цель деятельности компании определяется как приоритетная.

Для структур, не ставящих целью максимизацию прибыли, можно определить суть финансового менеджмента следующим образом. Финансовый менеджмент – это управление финансовыми операциями, денежными потоками, призванное обеспечить привлечение, поступление денежных средств и их рациональное расходование в соответствии с целями, программами, планами, реальными нуждами.

Таким образом, можно обобщить и перенести определение в плоскость государственного управления – государственный финансовый менеджмент направлен на управление централизованными фондами финансовых ресурсов в целях эффективной реализации государственной финансовой политики.

Государственный финансовый менеджмент должен охватывать все этапы бюджетного процесса:

-

• прогнозирование доходов и расходов,

-

• разработка среднесрочных программ расходов,

-

• увязка расходов с достижением целей бюджетной политики,

-

• подготовка бюджета,

-

• управление денежными потоками и расходами,

-

• внутренний контроль и аудит,

-

• учет и отчетность,

-

• бюджетные закупки,

-

• управление активами,

-

• оценка достижения целей,

-

• внешний аудит,

-

• обеспечение подконтрольности

законодательному органу.

Для того чтобы система финансового менеджмента была эффективной, необходимо, чтобы она соответствовала принципам подотчетности, прозрачности, предсказуемости, партнерства. Под подотчетностью понимается ответственность чиновников за принимаемые ими решения, под прозрачностью – доступность актуальной для всех сторон информации, под предсказуемостью – наличие институциональной среды, характеризующейся стабильностью законодательного регулирования и правоприменения, под партнерством – участие всех заинтересованных сторон в подготовке принимаемых решений путем

обмена необходимой достоверной информацией.

Государственный финансовый менеджмент входит в систему государственного управления и влияет на его качество. Под качеством государственного управления, как правило, понимается качество государства в целом, как единства трех ветвей власти – законодательной, исполнительной, судебной.

Системы оценки качества финансового менеджмента и государственного управления разрабатываются многими международными правительственными и неправительственными организациями, в первую очередь организациями-донорами, оказывающими финансовую помощь развивающимся странам. Многолетний опыт работы таких организаций показал, что для контроля за эффективностью финансовой поддержки недостаточно отслеживать результаты только тех проектов, на реализацию которых направляются выделенные донорами средства. Получение кредитов и грантов позволяет странам высвобождать собственные средства и расходовать их на другие цели, и, осуществляя эти расходы, не следовать требованиям, предъявляемым к качеству финансового менеджмента международными финансовыми организациями. Осознание этой закономерности привело международных доноров к мысли о необходимости построения комплексной системы оценки качества финансового менеджмента для стран-реципиентов. Попытка создания такой системы была предпринята в рамках реализации межгосударственной программы «Расходование государственных средств и финансовая подотчтеность», в числе участников которой МБРР, Международный валютный фонд, Европейская комиссия и др. Система оценки эффективности является одним из элементов реформы управления государственными финансами. Она предназначена для оценки эффективности управления государственными финансами, и в том числе, финансового менеджмента, в разных странах с определенной периодичностью. Система оценки эффективности включает набор общих показателей и отчет об эффективности управления, в котором излагаются результаты оценки эффективности.

Методика оценивания показателей, характеризующих качество финансового менеджмента

В России федеральным органом исполнительной власти, отвечающим за разработку финансово-бюджетной политики, является Министерство финансов Российской Федерации.

В целях повышения эффективности расходов федерального бюджета и качества управления средствами федерального бюджета главными распорядителями средств федерального бюджета (ГРБС) была разработана методика оценки качества финансового менеджмента ГРБС Федерации, включающая в себя 49 показателей, рассчитываемых на основе форм бюджетной отчетности. Все показатели были сгруппированы по 8 направлениям деятельности ГРБС:

-

• среднесрочное финансовое

планирование,

-

• исполнение бюджета в части расходов,

-

• исполнение бюджета по доходам,

-

• учет и отчетность,

-

• контроль и аудит,

-

• исполнение судебных актов,

-

• кадровый потенциал финансового (финансово-экономического) подразделения ГАБС,

-

• управление активами.

Для целей сравнительного анализа деятельности ГРБС было необходимо обеспечить сопоставимость значений различных показателей, для чего была разработана методика оценивания полученных значений показателей:

-

1, если Рв оптимальной зоне ,

E ( P ), если Р в срединной зоне,

0, если Рв зоне неудовлетворительного менеджмента,

Е *( Р ) = '

где P – значение показателя;

E (P) — оценка, принимающая значения в интервале [0,1].

Значение рассчитывается так:

Е(P) = (1-1P - Р*\/ Р*)а, или Е(р) = (1 — p)а, если P* = 0, p = P , если P рассчитывается в процентах.

Введем а=. л я\

-P*in л \

— P*к

-

а ln(1 - в ------) / lnO---—) ’

p * p *

или а = ln(1 - р < P >)/ln(1-< P >).

Здесь обозначены:

-

< P > - среднее значение показателя в

срединной зоне;

P * - целевое значение показателя;

\Р Р*\ | P - P *’ если негативно расцениваются значения , большие Р *,

[ P * - P , если негативно расцениваются значения , меньшие Р *,

в > 1 - понижающий коэффициент, устанавливающий оценку для среднего значения показателя, утверждается приказом (если P =< P > , то

Е(< P >) = 1 - в |< P > -P* | / P *).

Указанный коэффициент задает уровень финансового менеджмента по системе в целом по отношению к максимальному (100 %). При в =1 оценка имеет простой вид:

Е (P ) = (1-1 P - P *|/ P *) , или

Е (P ) = (1 - p ) , если P* = 0 .

Оценка справедлива для случаев, если < P > и P лежат вне границ (интервалов), при которых оценка показателя принимается равной 1 или 0 (например, в случае, если при оценке планирования по доходам < P > и P лежат в двадцатипроцентном интервале отклонения прогнозных значений от фактических). При расчете < P > исключаются значения P , лежащие в оптимальной зоне и зоне неудовлетворительного менеджмента.

Суть оценки заключается в том, что при в =1 оценка уменьшается на 1 % при увеличении отклонения от целевого значения показателя на 1 %, а при в >1 оценка уменьшается на величину, большую 1 %, при увеличении отклонения от целевого значения показателя на 1 %. Иными словами, коэффициент в определяет величину штрафа за дополнительное отклонение от целевого значения показателя. Учитывая, что в общем случае оценка является степенной функцией, величина штрафа за отклонение от достигнутого уровня менеджмента убывает в зависимости от значения показателя:

Штраф = дШ = а (1 - 1 P - P * ) а - 1

д P P *

или (^ = а (1 - p) а - 1 при P * = 0.

дP

В принципе, можно было бы рассмотреть следующий упрощенный линейный вид функции оценки:

Е(Р)=1 - (1 + д) |в - £ )• | / £ )• или

Л ( В) = 1 - (1 + S') В , если В* = 0, где S - постоянная величина штрафа за отклонение от целевого значения. При этом 1 + S = в . Преимущества степенной функции по сравнению с вышеуказанной линейной состоят в том, что она обладает следующими свойствами:

-

1) если ГРБС улучшает уровень

менеджмента по данному показателю с низкого уровня, то улучшение оценки составляет значительно меньшую величину по сравнению со случаем, когда ГРБС улучшает уровень менеджмента по данному показателю с высокого уровня. Это свойство степенной функции оценки вполне логично - улучшать показатели при высоком уровне менеджмента значительно сложнее по сравнению с улучшением показателей при низком уровне менеджмента, поэтому и оцениваться эти усилия должны по-разному;

-

2) дифференцирование оценок

при плотном распределении значений показателя в окрестности среднего значения. При этом степенная функция «сглаживает» оценку для значений показателя меньше среднего значения, в отличие от линейной, которая «отсекает» от положительного оценивания значения показателей меньше среднего значения на незначительную величину.

Для качественного понимания функцию оценки можно представить в следующем виде: Л (В) = 1 - (1 + S( В ))| В - В\ / В , или Л ( В) = 1 - (1 + S(В ))| В - В | , если В = 0 где S ( P ) - штраф за отклонение от целевого значения, обладающий вышеуказанными свойствами. Если P =< P > , то 1 +

S(< P >) = в.

Для расчета коэффициента в используются данные прошлых лет (например за три-четыре предыдущих года для отслеживания волатильности < P > ).

Предполагается, что средние значения по соответствующим показателям имеют низкую волатильность ( < P > изменяется в пределах 15- 20 %).

Например, средний уровень кредиторской задолженности, сформировавшейся по состоянию на 1 января 2008 года, составил < P > =3 %. Целевое значение P* = 0. Если в = 1, то оценка

Е (< P >) = 0,97 . Если в = 10, то оценка

Е(< P >) = 0,7. Таким образом, целесообразно выбрать коэффициент в = 10. В этом случае ожидаемая за 2008 год оценка Е(< P >) = 0,7. При этом коэффициент в также отражает уровень состояния финансового менеджмента для всей системы в целом по данному показателю в сравнении с предыдущими периодами.

Например, в рассматриваемом случае, если при в = 10 в отчетном 2008 г.

Е (< P >) < 0,7 , то уровень финансового менеджмента по данному показателю понизился для всей бюджетной системы в целом. Если Е (< P >) > 0,7 , то уровень финансового менеджмента по данному показателю повысился для всей бюджетной системы в целом.

Если при в = 1 Е(< P >) << 0,5 (качество финансового менеджмента в целом по соответствующему показателю является неудовлетворительным по состоянию на 1 января 2008 г.), то целесообразно установить в = 1.

Таким образом получаем следующий критерий выбора коэффициента в :

-

- если уровень финансового менеджмента в целом по системе в 2007 г. является низким (т. е. при в = 1 Е (< P >) << 0,5 и при в — 2 Е( < P >) = 0 ), то устанавливается значение в = 1 ;

-

- если уровень финансового менеджмента в целом по системе в 2007 г. является достаточно высоким (т. е. при в = 1 Е (< P >) ^ 1 ), то устанавливается значение в , при котором Е(< P >) = 0,7 . Хотя выбор такой оценки является в значительной степени условным (объективно оценка может равняться и 0,8 или 0,9, а может и 0,6, однако критерий точной объективной оценки среднего уровня качества финансового менеджмента в 2007 г. a priori неизвестен), конкретное значение данной оценки не имеет принципиального значения. Для ГРБС эта оценка, как и система «штрафов» в целом, является отправной точкой отсчета, относительно которой отслеживается динамика уровня качества финансового менеджмента как по каждому ГРБС, так и всей системы в целом. Соответственно, если у данного ГРБС в 2007 г. в рамках указанного подхода к оцениванию уровень качества финансового менеджмента оказался низким, то ГРБС необходимо принимать меры по значительному улучшению финансового менеджмента и четко понимать, как при этом изменится оценка.

Для информационного обеспечения проведения оценки качества финансового менеджмента ГРБС необходимо решить задачи сбора, накопления и хранения бюджетной отчетности, поступающей от ГРБС.

Для учета меняющихся во времени форм бюджетной отчетности информации, бюджетных классификаторов, состава подведомственных организаций и т.п. необходимо наличие блока актуализации и ведения нормативно-справочной информации в составе комплексной Системы.

В целях методологической поддержки необходимо обеспечивать возможность гибкого задания алгоритмов расчета показателей и правил свертки этих показателей для формирования интегральной оценки.

Для представления результатов расчетов пользователю должен быть развит блок анализа и визуализации информации, позволяющий представлять информацию в удобном для пользователя виде.

Наличие всех этих требований обусловило необходимость создания информационно-аналитической системы оценки качества финансового менеджмента главных распорядителей бюджетных средств. В данной статье приводится описание архитектуры системы с точки зрения организационного, информационного, функционального и технологического взаимодействия ее участников.

В Системе были учтены следующие виды информационных потоков:

-

■ доведение состава и структуры форм отчетности, разработанных для анализа качества финансового менеджмента Минфином России, до ГРБС;

-

■ представление главными распорядителями бюджетных средств в Минфин России информации, необходимой для расчета показателей оценки качества финансового менеджмента.

Рис. 1. Организационная и информационная архитектура системы

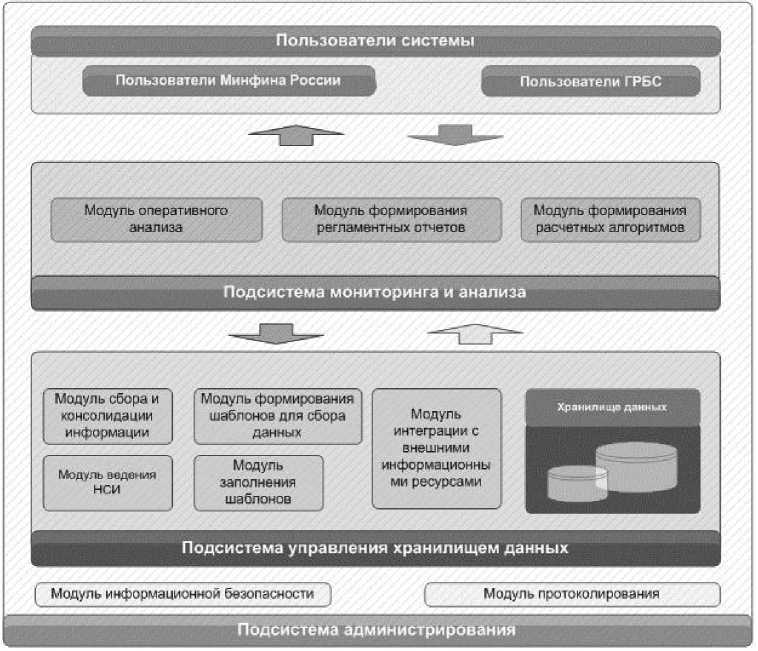

Система включает в себя следующий набор функциональных модулей и подсистем:

-

■ подсистема управления хранилищем данных;

-

■ подсистема мониторинга и анализа;

-

■ подсистема администрирования.

Рис. 2. Функциональная архитектура системы

Подсистема управления хранилищем данных обеспечивает функции сбора, накопления и консолидации отчетности главных распорядителей бюджетных средств. В составе подсистемы выделяются следующие модули:

-

■ модуль ведения нормативносправочной информации (далее – НСИ) – отвечает за централизованное управление НСИ Системы;

-

■ модуль хранилища данных -предназначен для накопления и хранения информации, формируемой в рамках данного проекта;

-

■ модуль формирования шаблонов для сбора данных – обеспечивает формирование шаблонов форм отчетности для передачи в ГРБС;

-

■ модуль заполнения шаблонов -предназначен для заполнения шаблонов на уровне ГРБС;

-

■ модуль сбора и консолидации информации – обеспечивает загрузку, контроль и консолидацию информации, получаемой от ГРБС;

-

■ модуль интеграции с внешними информационными ресурсами – обеспечивает настройку на информационные ресурсы Минфина России.

Подсистема мониторинга и анализа предназначена для информационноаналитической поддержки решения задачи оценки, мониторинга и анализа показателей качества финансового менеджмента ГРБС.

Подсистема мониторинга и анализа состоит из следующих модулей:

-

■ модуль формирования расчетных алгоритмов – предназначен для формализованного описания расчета критериев в терминах предметной области;

-

■ модуль оперативного анализа -обеспечивает поддержку решения задачи мониторинга и анализа показателей качества финансового менеджмента ГРБС;

-

■ модуль формирования регламентных отчетов – предназначен для подготовки регламентных отчетных форм, разработанных в рамках данного проекта. Отчетные формы должны поддерживать возможность предпросмотра, выведения на печать и экспорт в форматы офисных приложений (xls, pdf, html, rtf).

Подсистема администрирования включает в себя следующие модули:

-

■ модуль информационной безопасности – обеспечивает распределение и контроль прав доступа пользователей к ресурсам Системы, а также настройку рабочих мест Системы;

-

■ модуль протоколирования -обеспечивает ведение протокола доступа пользователей к объектам Системы.

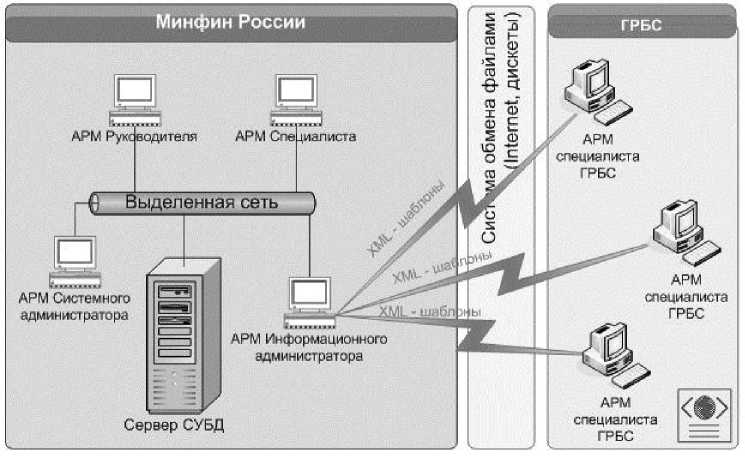

В технологической архитектуре системы быть определены два уровня. Первый -уровень – сбор и анализ информации, второй – формирование информации.

Рис. 3. Технологическая архитектура системы

Для первого уровня пользователей было предложено реализовать двухзвенную архитектуру «клиент – сервер БД».

Организация хранения данных на выделенном сервере баз данных позволит организовать многопользовательский доступ к информации и централизовать управление системой, а в случае возникновения сбоев, аварий и отказов на отдельных рабочих станциях обеспечит возможность дальнейшего ввода данных, их обработки, а также формирования отчетных документов на других рабочих станциях.

Для второго уровня была реализована однозвенная архитектура, т.е. однопользовательская система.

Взаимодействие между уровнями осуществляется на основе internet/intranet-соединения посредством передачи структурированных файлов данных (XML-шаблонов).

Использование данной информационноаналитической системы позволит повысить эффективность взаимодействия Министерства финансов Российской Федерации и ГРБС, а также существенно сократить временные издержки специалистов Министерства финансов Российской Федерации на проведение расчетов и сосредоточить основные усилия на анализе полученной информации.

-

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ (принят ГД ФС РФ 17 июля 1998 г.) (ред. от 09.05.2005).

-

2. Постановление Правительства РФ № 249 «О мерах по повышению результативности бюджетных расходов».

-

3. Постановление Правительства РФ от 19.01.2005 № 30 «Типовой регламент взаимодействия федеральных органов исполнительной власти».

-

4. Постановление Правительства РФ от 28.07.2005 № 452 «Типовой регламент внутренней организации федеральных органов исполнительной власти».

-

5. Постановление Правительства РФ от 30.06.2004 № 329 (ред. от 10.03.2009) «О Министерстве финансов Российской Федерации».

-

6. Приказ Минфина РФ от 25.12.2008 № 145н (ред. от 23.03.2009) «Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации».

-

7. Приказ Министерства финансов Российской Федерации от 27.03.2009 № 34н «Об организации проведения мониторинга качества финансового менеджмента, осуществляемого

-

8. Федеральный закон от 15.08.1996 № 115-ФЗ «О бюджетной классификации Российской Федерации» (в ред. от 18.12.2006).

-

9. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь / Б. А. Райзберг, Л. Ш. Лозовский, Е. Б. Стародубцева. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2007. 495 с. (Б-ка словарей "ИНФРА-М").

главными распорядителями средств федерального бюджета».

Список литературы Один подход к оценке качества управления бюджетными средствами (финансового менеджмента) в государственном секторе

- Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ (принят ГД ФС РФ 17 июля 1998 г.) (ред. от 09.05.2005).

- Постановление Правительства РФ № 249 «О мерах по повышению результативности бюджетных расходов».

- Постановление Правительства РФ от 19.01.2005 № 30 «Типовой регламент взаимодействия федеральных органов исполнительной власти».

- Постановление Правительства РФ от 28.07.2005 № 452 «Типовой регламент внутренней организации федеральных органов исполнительной власти».

- Постановление Правительства РФ от 30.06.2004 № 329 (ред. от 10.03.2009) «О Министерстве финансов Российской Федерации».

- Приказ Минфина РФ от 25.12.2008 № 145н (ред. от 23.03.2009) «Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации».

- Приказ Министерства финансов Российской Федерации от 27.03.2009 № 34н «Об организации проведения мониторинга качества финансового менеджмента, осуществляемого главными распорядителями средств федерального бюджета».

- Федеральный закон от 15.08.1996 № 115-ФЗ «О бюджетной классификации Российской Федерации» (в ред. от 18.12.2006).

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь/Б. А. Райзберг, Л. Ш. Лозовский, Е. Б. Стародубцева. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2007. 495 с. (Б-ка словарей "ИНФРА-М").