Офисы столицы: хорошего понемногу

Автор: Боикова Мила

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальный сектор. Недвижимость

Статья в выпуске: 4 (72), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168791

IDR: 142168791

Текст обзорной статьи Офисы столицы: хорошего понемногу

EAST NEWS

Серединка на половинку

В развитии рынка коммерческой недвижимости столицы прошлого года профессиональные участники выделяют несколько стадий. В начале года — бурный рост цен, который начался еще в 2006 году и стал некоторым повторением сценария, сложившегося девятью месяцами ранее на рынке жилой недвижимости. Далее — период стабилизации, длившийся всего несколько месяцев. И в конце года — положительный тренд.

Основными событиями, повлиявшими на общее положение с коммерческой недвижимостью в 2007 году, стали:

-

— появление на рынке во время его бурного роста большого числа переоцененных объектов;

-

— решение о проведении Олимпийских игр в Сочи и, как следствие, перенос части инвестиционного спроса в этот регион;

-

— снижение доходности коммерческой недвижимости как арендного бизнеса;

-

— возросший инвестиционный интерес западных инвесторов.

Эксперты рынка утверждают, что летний период стабилизации был временным явлением, вызванным необходимостью уменьшить долю переоцененных объектов. Это подтвердил возобновившийся в октябре рост цен, а также увеличение средней площади арендуемых объектов в течение последних месяцев.

Однако свои «охлаждающие» коррективы внесли политические события: прошедшие в декабре выборы в Госдуму, а также ожидание президентских выборов. Традиционно на предвыборную гонку рас-

Бизнес-центры все чаще размещают в западной части города. На фото: БЦ «Профико», Крылатские Холмы, 1–3 (класс «А»)

ходуют значительные денежные средства, перераспределяя их из различных сфер, в том числе и коммерческой недвижимости. В этот период инвестиционный приток капитала уменьшается и сдерживает развитие рынка. Так и было вплоть до «выборного» марта этого года.

В структуре рынка коммерческой недвижимости Москвы по-прежнему львиную долю составлял офисный сегмент — в 2007 году такие помещения занимали по площади 56% объема рынка, в 2006 году — 50%.

К началу 2008 года суммарное предложение качественной офисной недвижимости в Москве составило по разным оценкам 6,7—6,9 млн. кв. м (данные Welhome и МИАН ).

В целом, согласно данным мониторинга рынка предложения коммерческой недвижимости в Москве по итогам 2007 года консалтинговой компании Russian Research Group (RRG) , рынок коммерческой офисной недвижимости продемонстрировал повышение показателей. В 2007 году на рынок поступило 876 новых предложений. За год экспонировалось 1357 офисов, что на 6% больше, чем в 2006 году. Суммарная стоимость объектов составила $17,8 млрд., а ее рост с 2006 года — 73%. Общая площадь предложений — 3,65 млн. кв. м, что на 10% больше общей площади предложения за 2006 год, 1,2—1,5 млн. кв. м — доля новостроек (данные МИАН ).

Средневзвешенная цена офисных объектов в конце 2007 года превысила $6050 за 1 кв. м. В относительных величинах ее рост составил за год 73%.

Примечательно, что месячная доля новых помещений в общем объеме предложений за прошедший год несколько снизилась, и по всем основным показателям не превышает 20%.

По данным компании Blackwood , всего в 2007 году было введено в эксплуатацию

Распределение предложений по зонам

Между Садовым и ТТК

Внутри Садового 24%

59%

Между ТТК и МКАД 17%

Предоставлено компанией Welhome

недвижимость

порядка 1,5 млн. кв. м качественных офисных площадей, а заявлено о строительстве более 10 млн. кв. м. Самыми масштабными стали новостройки в ММДЦ «Москва-Сити» — «Башня на набережной» (здание С) и I и II очереди «Северной Башни» (общая площадь 167 и 135 тыс. кв. м соответственно).

A — упала, C — пропала

Как утверждают эксперты, в целом на рынке сохраняется дефицит качественных офисных площадей, спрос на них значительно превышает предложение. Этому весьма поспособствует распоряжение московского правительства об ограничении на офисное и точечное строительство в центре столицы. Оно стимулировало рост цен и арендных ставок на офисы в пределах Садового Кольца. Средняя стоимость помещений здесь в течение 2007 года выросла более чем в два раза, на 119% (напомним, что в целом по городу — на 73%, по данным RRG), и составила $11810 за 1 кв. м. Ашот Барсегян, руководитель направления коммерческой недвижимости «МИАН-агентство недвижимости»: «Были зафиксированы рекордные арендные ставки в некоторых престижных офисных центрах — $2000 за 1 кв. м в год. Это свидетельствует о большом спросе на качественные площади, особенно в центре города».

Доля новых офисных площадей в центральной части Москвы за минувший год несколько снизилась — с 18 до 16% (данные RRG ).

Рост цен вне Садового Кольца в тот же год был не столь значительным — 64%, в абсолютных значениях средневзвешенная цена составила $5124 за 1 кв. м.

Но, как говорится, что запрещено — то не разрешено, а значит, девелоперам при- недвижимость

ходится отступать на границы нашей дорогой столицы. Ольга Широкова, руководитель Департамента консалтинга, аналитики и исследований компании Blackwood: «Среди наиболее значимых тенденций 2007 года — децентрализация. Это подтверждает рост числа заявленных многофункциональных комплексов и биз-нес-парков площадью более 100 тыс. кв. м каждый, расположенных в районе МКАД и в ближайшем Подмосковье. Происходит существенное укрупнение объектов, включение и постепенное увеличение доли офисной составляющей в многофункциональные комплексы. Это актуально для проектов, заявленных к реализации как

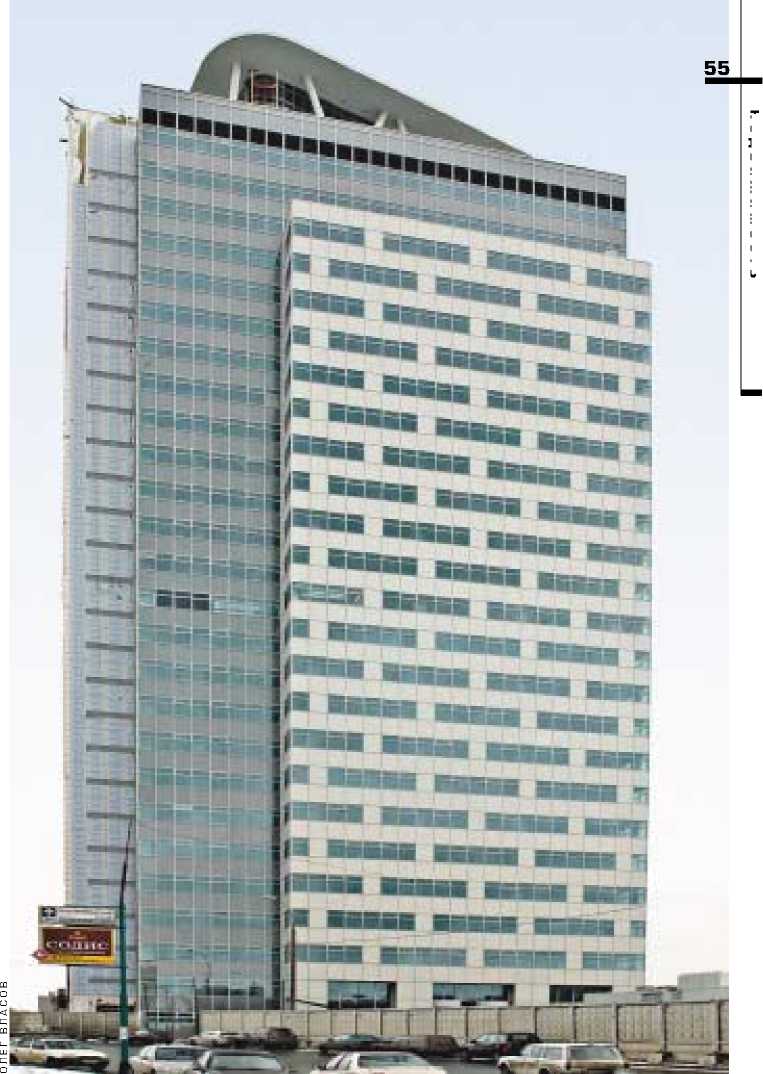

Рост рынка офисов в Москве продолжается. На фото: ММДЦ. «Северная башня» и «Башня на набережной»

в пределах Москвы, так и в районах за МКАД. Комплексы становятся выше, а офисных площадей в них — больше.

Продолжается деиндустриализация — строительство современных деловых центров на территориях бывших промышленных предприятий, заводов и фабрик. Это вполне закономерно в условиях почти полного отсутствия в городе свободных площадок под застройку, с одной стороны, и улучшения имиджа города за счет сокращения индустриальных объектов — с другой».

Айдар Галеев, директор департамента консалтинга и исследований компании «Миэль— Коммерческая недвижимость»: «Из-за децентрализации офисного рынка Москвы высок интерес к размещению в западной части города (ЮЗАО, ЗАО, СЗАО, САО). Наименьшим спросом у арендаторов и инвесторов пользуются площади южных и восточных районов (СВАО, ВАО, ЮВАО, ЮАО)».

Согласно данным МИАН, сегодня около 50% офисных объектов класса «А» сосредоточены в пределах Садового кольца. При этом их концентрация здесь усиливается. Минимальное количество офисов, около 10%, расположены на периферии города, между третьим транспортным кольцом (ТТК) и МКАД. Владимир Кузнецов, руководитель службы проектного консалтинга и аналитики агентства элитной недвижимости Welhome: «Предложения качественных, элитных

новости отрасли

офисных площадей сосредоточены в исторической части города, внутри Садового кольца. В условиях стабильного развития российской экономики многие компании расширяют свою деятельность, растет спрос на новые офисные помещения, а поскольку земельные ресурсы Москвы, особенно в пределах Садового кольца, не безграничны, формируются новые «офисные районы» за пределами Третьего транспортного кольца. Осваиваются и территории за МКАД в формате «бизнес-парков».

Одновременно увеличивается доля офисных площадей класса «А» (на 7% по сравнению с прошлым кварталом), что связано с более высокой рентабельностью таких проектов для девелоперов.

Около 35% (данные МИАН) офисных объектов класса «В» расположено за пределами третьего кольца, но значительная

Динамика стоимости 1 кв. м в 2007–2008* годах

Стоимость 1 кв. м

16 000

14 000

12 000

10 000

8 000

6 000

4 000

2 000

НИШ

I квартал II квартал III квартал IV квартал I квартал II квартал III квартал IV квартал 2007 год 2008* год nn Бизнес-центр класса «А» nn Бизнес-центр класса «B»

* Прогнозные показатели Предоставлено компанией Welhome

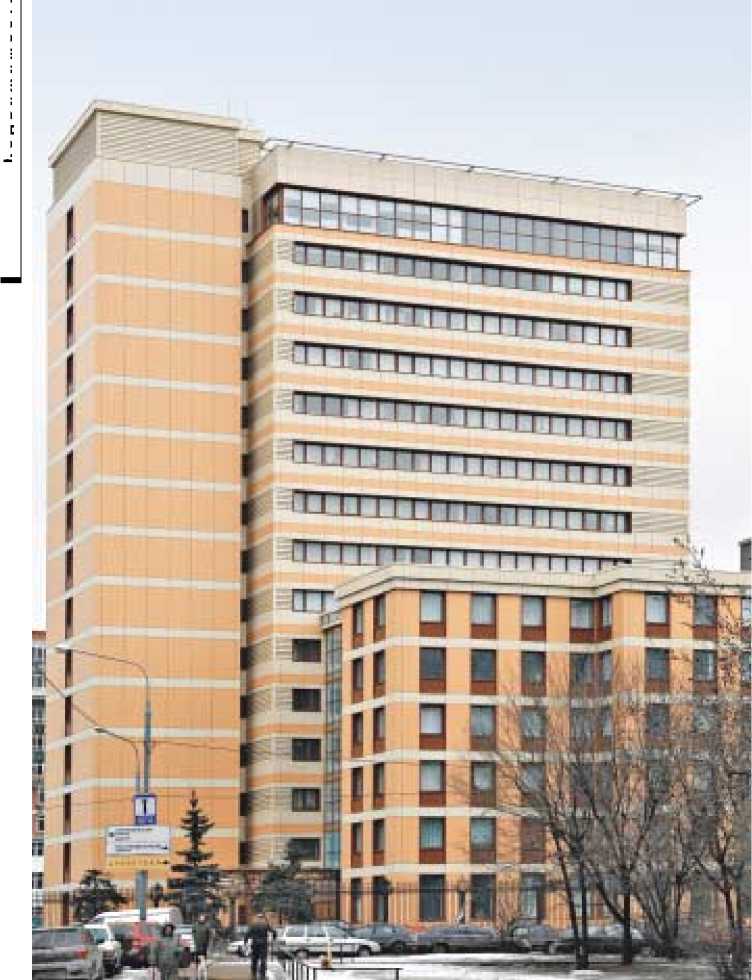

Около 35% объектов класса «В» сосредоточены за пределами Третьего транспортного кольца. На фото: «Соколиная гора», Семеновский пер., 21

их часть все еще находится в пределах Садового кольца (в основном это административные здания советской постройки). Кстати, доля класса «В» по-прежнему лидирует — как подсчитала МИЭЛЬ, по общей площади и денежному объему она составляет 46,6% от всего объема высококлассного предложения.

В ближайшее время доля класса «В» будет только расти, потому как в погоне за высокими доходами инвесторы рынка офисов стали игнорировать класс «С». Владимир Кузнецов: «Класс «С» нерентабелен: низкие арендные ставки на дорогой земле. Его доля на рынке постепенно

Девятнадцатая весна MIPIM 11–14 марта в Каннах (Франция) состоялась XIX международная выставка недвижимости «MIPIM-2008». Самый авторитетный и представительный европейский инвестиционный форум в сфере недвижимости собрал в этом сезоне, по сообщению РИА «Новости», 7 тыс. компаний, около 20,5 тыс. человек из 74 стран мира. Площадь экспозиции составила 26,815 тыс. кв. м, что на 2,315 тыс. кв. м больше, чем в 2007 году. Количество российских экспонентов по сравнению с прошлым годом увеличилось на 13% – 488 компаний, а число наших регионов-участников выросло с 18 (в 2007 году) до 38.

Эксперты международного рынка недвижимости особо отмечали представленный на стенде компании «Интеко» проект многофункционального комплекса «Апельсин» (работы известного английского архитектора Нормана Фостера), который планируется возвести на месте ЦДХ на Крымском валу.

Особое место в экспозиции форума заняли крупномасштабные градостроительные проекты. Наша «Ренова-СтройГруп» показала на своем стенде пилотный проект создания экогорода «Солнечная долина» на Урале, а «Интеко» – инновационный подход к реализации самого крупного в последнее время проекта массового жилищного строительства и комплексного освоения территорий в городе Ростове-на-Дону.

Минобороны РФ распродает свою землю По сообщению РИА «Новости» со ссылкой на заявление временно исполняющего обязанности начальника управления информации и общественных связей Минобороны РФ Ильшата Байчурина, в 2008 году Министерство обороны готово продать с аукциона 20 военных городков по всей территории России, в том числе в Москве, Санкт-Петербурге, Калининграде, Владивостоке, Вологде, Перми, Кирове, Краснодаре.

Первый открытый аукцион Минобороны РФ проведет 8 апреля. На него будут выставлены два военных городка на территории Москвы, расположенные на Левобережной улице (284 сотки) и на Рублевском шоссе (три участка: 230, 125 и 859 соток). Начальная цена лотов составит 1,14 млрд. руб. и 2,596 млрд. руб. соответственно.

недвижимость

недвижимость

снижается». Ашот Барсегян: «Класса «С» сейчас нет, во всяком случае, в анализе рынка он не участвует, его никто не строит, а реконструируемые комплексы всегда стараются позиционировать как минимум классом «В-», следовательно, особых изменений (объемы спроса и предложения, динамика цен и т.д.) в этом сегменте не было».

Купи - сними

К моменту ввода объекта в эксплуатацию доля арендованных площадей составляет 50—80%. И в целом рынок офисов — это рынок аренды, а не продажи. Ашот Барсегян: «На операции аренды в 2007 году в «МИАН-агентство недвижимости» поступило наибольшее количество запросов — 66%, а на операции продажи — 34%. Такое соотношение сохраняется послед-

В спальных районах Москвы офисы класса «С» позиционируются как класс «В-».

На фото: Алтуфьевское шоссе, 44

ние два года. Все больше компаний заинтересованы снять офис за пределами Садового кольца, где транспортная доступность по сравнению с центральными районами города лучше, машиномест больше, а стоимость аренды качественных офисных помещений, при прочих равных условиях, меньше. Арендовать офис в таком районе становится не менее престижно, а также экономически выгодно. Гораздо чаще офисы покупают большие международные компании. Причем их интересы — между третьим кольцом и МКАД. Основная же доля спроса приходится на западное, северо-западное и юго-западное направления».

Если рассматривать структуру спроса на аренду и продажу, то здесь ситуация зеркальна: в IV квартале 2007 года при операциях аренды больше всего запросов было на помещения площадью от 200 до 500 кв. м — около 50% (данные МИАН). Значительно увеличился спрос на помещения площадью от 1000 кв. м — растет потребность в более крупных офисных помещениях. При операциях продажи, напротив, наибольшим спросом пользовались офисные помещения площадью до 200 кв. м, что обусловлено дефицитом качественных офисов малой площади и высоким спросом со стороны малого и среднего бизнеса, а также иностранных представительств.

Несмотря на то, что в начале IV квартала свободных площадей в классах «А» и «В» стало несколько больше, и они составили в среднем 6,5% (благодаря выходу на рынок масштабных проектов в «Москва-Сити» и в районе МКАД), в конце 2007 года этот показатель снова понизился до 2—2,5% в классе «А» и до 4—4,5% в классе «В». О повышенном спросе свидетельствуют также ранние продажи офисных помещений, еще на этапе строительства, рост числа сделок по предварительным договорам и увеличение сроков аренды — иногда до десяти лет.

По данным Welhome , рост арендной ставки за 2007 год внутри Садового кольца составил 8,8%, между Садовым кольцом и ТТК — 5%, между ТТК и МКАД она практически не изменилась.

По итогам 2007 года арендные ставки на офисные помещения находятся в диапазоне: для класса «А» — $800—1200 за 1 кв. м в год; для класса «В+» — $590— 900 за 1 кв. м в год; для класса «В-» — 450—570 за 1 кв. м в год (данные МИАН ).

В связи с активизацией спроса на покупку офисных помещений цены продаж на эту недвижимость быстро растут, серьезно опережая рост арендных ставок. Общий рост цен по этому виду сделки за 2007 год составил 35—40%. Быстрее других дорожают качественные ликвидные объекты. Столь значительное повышение цен связано с увеличением инвестиционного спроса, а также с покупкой компаниями помещений для себя.

Объем купленных и арендованных площадей всех классов в 2007 году, по подсчетам аналитиков МИАН , превысил показатели предыдущего года более чем на 20%.

Треть сделок приходится на купли-продажи. Ольга Широкова: «В 2007 году выросла стоимость продажи площадей обоих классов, что объясняется вводом в эксплуатацию новых качественных объектов и переоценкой существующего предложения, инвестиционной привлекательностью вложений в недвижимость».

Распределение предложений по аренде офисов класса «А» по районам

Пресненский

Красносельский

6%

Замоскворечье 12%

Деловой

Хамовники

8%

Арбат 7%

Таганский

8% Мещанский

Якиманка 10%

Остоженка 7%

Тверской 23%

Предоставлено компанией Welhome

В зданиях класса «А» стало больше помещений, предлагаемых на продажу на ранних стадиях строительства или на этапе подготовки разрешительной документации. Стоимость 1 кв. м офисных площадей составляет: для класса «А» — $6000—9500 за 1 кв. м; для класса «В+» — $7000—8000 за 1 кв. м; для класса «В-» — $4000—6500 за 1 кв. м (данные МИАН ].

Новогодние подарки

В начале года, по данным ежемесячного мониторинга рынка коммерческой недвижимости Москвы компании RRG , продолжало значительно сокращаться предложение крупных объектов, снижалась средняя площадь экспонируемых объектов и весьма существенно в месячном отношении росли средневзвешенные цены.

В январе и феврале на рынок не вышло ни одного нового крупного объекта общей стоимостью более $100 млн. Самым дорогим стало помещение в 3-ем Голутвинском переулке («Голутвинская слобода»], его стартовая цена на аукционе в конце февраля была $70 млн. А из относительно крупных объектов экспонировались один инвестиционный проект в районе метро «Павелецкая» и три офисных объекта рядом с метро «Полежаевская».

Доля офисных помещений в начале года составляла менее половины рынка — 48%.

Средняя стоимость квадратного метра коммерческой недвижимости в январе выросла еще на 5%, вплотную приблизившись к отметке $5500. Причем подорожала вся коммерческая недвижимость, кроме офисов за пределами Садового Кольца и помещений свободного назначения. В офисном сегменте можно было наблюдать традиционный для января невысокий объем предлагаемых к продаже объектов: 779 тыс. кв. м, что на 30% меньше, чем в декабре.

Отметим, что по сравнению с январем 2007 года этот показатель также пони зился на 8%. Всего было предложено 393 объекта, меньше на 10%. Объем предложения в финансовом эквиваленте понизился на 27% и едва превысил $5 млрд. Средняя площадь экспонируемых офисов за январь стала меньше на 22% по сравнению с декабрем и на 18%, если сравнивать с первым месяцем 2007 года. А вот средневзвешенная цена выросла на 4% и равнялась $6,491 за 1 кв. м. Общий же рост цен в офисном сегменте в сравнении с аналогичным периодом прошлого года составляет 65%.

Причинами такого положения дел специалисты консалтинговой компании RRG в первую очередь называют общий кризис ликвидности, нестабильную ситуацию на финансовых рынках и пассивность крупных инвесторов. Уже сейчас предполают, что число крупных сделок в сфере коммерческой недвижимости в 2008 году будет невелико. Однако при этом интерес к мелким и средним объектам останется высоким.

В целом состояние рынка нестабильное: так, в январе при общем положительном ценовом тренде снизились (почти на 3%) цены на офисные помещения в периферийной части Москвы, тогда как в пределах Садового Кольца, наоборот, повысились на 8%.

Сегодня средневзвешенная цена на офисные помещения внутри Садового Кольца составляет $13518, снаружи — $5079 за 1 кв. м. Средние арендные ставки для центра столицы — $1275 за 1 кв. м в год, в периферийной части города — $754 за 1 кв. м в год (RRG).

В обозримом будущем

На 2008 год анонсирован ввод более 1,5 млн. кв. м офисных площадей класса «А» и «В» во вновь построенных и реконструированных зданиях (данные Blackwood ). «Однако, как показывает практика, фактический объем офисных площадей, вводимых в эксплуатацию, оказывается значительно меньшим из-за несоблюдения заявленных сроков строительства», — отмечает Ольга Широкова. В 2008 году такое положение сохранится: вследствие ипотечного кризиса в США возможно недофинансирование отдельных проектов ввиду усложнения процедуры получения кредитов в банках и увеличения стоимости кредитов. Ожидается умеренный рост средних арендных ставок и цен продажи на офисную недвижимость. При этом в центре города ставки аренды и цены продаж увеличатся сильнее из-за дефицита предложения качественных объектов и запрета на строительство бизнес-центров в ЦАО.

Эксперты МИАН прогнозируют рост арендных ставок в этом году не более чем на 15% в рублях в среднем по всем сегментам (базовые «чистые» ставки), при этом цены продаж могут остаться на уровне 2007 года. Увеличение предложения позволит более активно насыщать спрос, однако в целом серьезно на него не повлияет, так как спрос тоже будет повышаться, не уступая темпам роста предложения.

Айдар Галлеев обещает, что ужесточение требований потребителей к проектам приведет к появлению более интересных, даже уникальных объектов. Ц недвижимость