Офисы в кольце

Автор: Бойкова Мила

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 4 (108), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170070

IDR: 142170070

Текст обзорной статьи Офисы в кольце

Уже по итогам I квартала прошлого года стало понятно, что на ситуацию офисной аренды продолжает влиять кризис. Сделки по аренде маленьких площадей не смогли поглотить значительный объем вышедшего на рынок предложения офисной недвижимости (за период 2008–2009 годов), что удерживало долю вакантных площадей на высоком уровне 20–25%. Конкуренция вынуждала арендодателей идти на уступки по ценам (падение составило до 30% к уровню осени 2008 года. — Р ЕД .).

Улучшение рыночной ситуации началось во II квартале 2010 года, в конце которого был зафиксирован рост средних арендных ставок на уровне 2% (к I кварталу). Наряду с этим продолжилось снижение объемов нового строительства объектов офисной недвижимости. За первую половину 2010 года было введено в эксплуатацию порядка полумиллиона квадратных метров офисов, что на 25% ниже аналогичного показателя 2009 года. Эти события, со ссылкой на начало экономической стабилизации и повышение уровня доходов бизнеса, способствовали формированию завышенных ожиданий среди собственников по дальнейшему росту цен. Зачастую финансовые ожидания собственников и возможности арендаторов не совпадали, что приводило к отказу от сделок. Структура спроса на аренду офисов продолжила смещаться в сторону небольших помещений размером до 250 кв. м, на большие по площади блоки спрос снизился в два раза.

III квартал стал переломным для офисного рынка, поскольку характеризовался увеличением объема сделок и повышением арендных ставок на 5–7% с начала 2010 года. Но рост в большей степени был достигнут за счет реализации отложенного спроса, сформированного с начала кризиса. Основной спрос пришелся на офисные площади класса А (около 80%) и помещения, расположенные внутри или вблизи Садового кольца. В то же время, если

АРЕНДОВАТЬ ПРЕСТИЖНЕЕ КЛАСС A

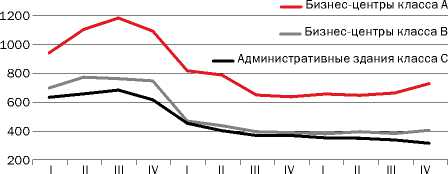

График 1. Динамика предложения средних базовых арендных ставок на офисные помещения в 2008–2010 гг., $/кв. м*

* Арендная ставка без учета НДС, коммунальных платежей и эксплуатационных расходов.

Источник: «МИЭЛЬ — Коммерческая недвижимость».

\ НЕДВИЖИМОСТЬ \

Источники: графика 2 — «МИЭЛЬ — Коммерческая недвижимость»; графика 3 — Knight Frank Research.

на офисные площади в центре Москвы собственники перестали предлагать скидки, поскольку наблюдали увеличение спроса, то в районе Третьего транспортного кольца (ТТК) уровень вакантных площадей оставался высоким, и дисконты являлись стандартной практикой.

Кольцо сжимается

Главным событием конца 2010 года стала смена политической власти в столице. Запрет на строительство офисных центров внутри ТТК привел к еще большей «централизации» спроса, сконцентрировав его внутри Садового кольца. В то же время ожидаемого владельцами бизнесцентров роста объема спроса под занавес прошлого года не произошло. Незначительный рост ставок в пределах 5–10% с начала года на ряд объектов нельзя было назвать стабильной положительной тенденцией рынка и показателем его активного восстановления. Аналогичная картина наблюдалась и в сегменте продажи офисов. Весь 2010 год характеризовался низким количеством сделок купли-продажи, которые закрывались, как правило, с существенным дисконтом. Наибольшим спросом пользовались маленькие помещения площадью 100–250 кв. м, расположенные в пределах ТТК, с выполненными отделочными работами и оформленными правами собственности. Зачастую объекты выставляли на продажу с целью мониторинга рынка на предмет активности покупателей и определения реальных ценовых показателей (а затем их изымали из прайс-листов до лучших времен).

Свою роль на рынке также сыграли банки, реализующие залоговые объекты офисной недвижимости. В силу завышенных цен продаж спрос на данные объекты был минимальным. Единичными покупателями выступали крупные корпорации, приобретающие помещения исключительно для личного использования.

На протяжении 2010 года наибольшим спросом, как среди потенциальных арендаторов, так и среди потенциальных покупателей, пользовались офисные помещения, расположенные в Центральном административном округе. И если в 2009 году на рынке аренды офисных площадей был отмечен небольшой рост доли желающих арендовать помещения в более «бюджетных» районах на востоке, юго-востоке и юге Москвы, то в 2010 году основной спрос снова начал смещаться в сторону ЦАО. Доля желающих арендовать офисы в центре выросла по сравнению с 2009 годом почти на 8%.

На рынке продажи офисных площадей ситуация в 2010 году сложилась по-иному. Престижные центр, запад и юго-запад немного сдали свои позиции. В общей структуре спроса на покупку офисных площадей доля ЦАО и ЗАО–ЮЗАО снизилась по сравнению с 2009 годом на 4%.

Из пункта А в пункт C

Нагляднее всего обстановка с соответствием спроса и предложения на рынке офисов Москвы предстает, так сказать, с «классовых» позиций (графики 1 и 2, таблицы 1 и 2). Среди построенных в 2010 году бизнес-центров преобладал класс А, чья доля в общем объеме ввода составила 66%. На долю класса В пришлось 34% (данные Penny Lane Realty ) площадей. Класс C к новостройкам не относится, поскольку представляет собой морально устаревшую категорию B или отремонтированные (не путать с реконструированными) здания советского периода производственного домостроения. Так вот, максимум спроса и на аренду, и на продажу в 2010 году также пришелся на наиболее качественное предложение классов A и B (в 1,5 раза выше по сравнению с 2009 годом). Эксперты компании Knight Frank объясняют рост объема сделок в сегменте высококлассных офисных площадей не только улучшением экономической конъюнктуры, но и разово-стью «эффекта отложенного (в кризисные годы) спроса», который, кстати, близок к удовлетворению.

И об инвестиционных целях по части продажи говорить пока еще рано: приобретение помещений в бизнесцентрах происходило исключительно для собственных нужд компании-покупателя. Аналитики компании Knight Frank : «Наблюдаемый значительный рост числа сделок купли-продажи не носит инвестиционный характер — более трети площадей были приобретены компаниями для размещения собственного офиса».

Согласно аналитическому отчету по рынку офисной недвижимости за 2010 год компании Knight Frank , в условиях сохраняющегося дефицита спроса на строящиеся офисные объекты хорошего качества новые здания в большинстве случаев пустуют более чем на 50% и не приносят девелоперам ожидаемого дохода. Собственники зданий, готовых к вводу в эксплуатацию, не торопятся с официальным оформлением бумаг, поскольку с этого момента возникает налоговая нагрузка, но в текущих условиях она не покрывается арендными поступлениями.

В классеА, по примерным оценкам, около 1,5 млн кв. м планировали к вводу в 2011–2013 годах, и только пятая часть этого объема находится в центральном деловом районе столицы, что составляет около 270 тыс. кв. м и сопоставимо с объемом сделок, совершенных в классе А за IV квартал 2010 года. В связи с этим велика вероятность

ПОКУПАТЬ ЦЕЛЕСООБРАЗНЕЕ КЛАСС B НОВОСТРОЙКИ В 2011 ГОДУ ОПЯТЬ ПОЛУПУСТУЮТ

График 2. Динамика средних базовых цен предложения продажи офисных График 3. Динамика поглощения офисных площадей в Москве

возникновения дефицита высококлассных офисных площадей в центре Москвы. Офисов класса B это коснется в меньшей степени, поскольку, во-первых, общее их предложение почти в три раза выше предложения класса А, а во-вторых, в этом сегменте заявлено большее число новых проектов, среди которых преобладают проекты реконструкции бывших производственных предприятий.

Несколько слов об относительно экономных вариантах размещения рабочих мест бизнеса. «В разгар кризиса офисы класса С и ниже были одними из самых востребованных. Этому способствовала и низкая цена, и кабинетная планировка, дающая возможность аренды небольших комнат и блоков, — говорит генеральный директор RRG Денис Колокольников . — Сейчас ситуация изменилась. Экономика пошла на подъем, и компании стремятся воспользоваться случившимся в кризис снижением цен для аренды качественных офисов. Соответственно, объекты низкого качества в данный момент менее востребованы, хотя уверенно занимают свою нишу».

В целом арендные ставки в сегменте офисной недвижимости в январе этого года остались на уровне декабря. В центре аренду офисной площади предлагали в среднем за $675 за кв. м в год, за пределами Садового кольца рост ставок составил 2% (до $431 за кв. м в год; данные RRG ), что полностью нивелируется снижением курса доллара. При этом, чтобы вернуться к расценкам двухгодичной давности, нынешним ставкам нужно вырасти еще процентов на 30 (графики 1 и 2). Правда, по сравнению с январем 2010 года арендные ставки в офисном сегменте все же выросли: в центральной части столицы — на 6%, в периферийной — на 3% (данные RRG ). Так что нынешняя стабильность сохраняется все же на фоне начала плавного подъема рынка. Впрочем, этот плавный подъем ожидается далеко не во всех категориях офисных площадей. Объем предложения по офисным объектам в январе снизился на 3% по количеству и вырос на 17% по площади. Рост объема предложения, по данным ежемесячного мониторинга рынка коммерческой недвижимости компании RRG , произошел за счет появления на рынке крупных объектов преимущественно класса С, экспонирование которых свидетельствует о значительности доли вакантных площадей в этой категории офисных помещений, и арендодатели стремятся сдать площади «оптом».

Трудности роста

По итогам 2010 года в пределах Садового кольца офисные объекты подорожали на 15%, в периферийной части Москвы — на 13%. «Нынешние цены уже достигли уровня марта–апреля 2009 года, когда до «дна» было еще далеко. И общая тенденция к росту сохраняется, — подчеркивает Денис Колокольников. — Кроме того, разрыв между стоимостью помещений в центре и на окраинах уже достиг и даже превысил докризисный, когда «центровые» объекты были дороже в два раза и более. Сейчас мы наблюдаем разницу более чем в 135%. Для сравнения: в период ценового минимума 2009 года этот разрыв составлял примерно 90%. Что подтверждает более высокий спрос на «центровую» недвижимость ввиду ограниченности потенциала прироста площадей. Всего в январе объем предложения составил 465 объектов общей площадью 1011 тыс. кв. м и общей стоимостью $5,25 млрд, из них 157 объектов — внутри Садового кольца и 308 — за его пределами.

Средневзвешенная цена по офисным объектам в центре выросла на 4% до $9351 за кв. м, за пределами Садового кольца в январе увеличилась на 2% до $3956 за кв. м».

У большинства крупных офисных центров, планируемых к сдаче в конце прошлого года, сроки ввода в эксплуатацию были перенесены на I квартал этого года. Юрий Тараненко : «За счет существенного роста нового предложения на рынке офисов нынешней весной ожидается рост и без того высокой доли вакантных площадей. В настоящее время в бизнес-центрах класса А вакантно около 22% офисных площадей, класса В — около 19% (график 3). Наиболее реалистичным сценарием в данной ситуации станет сохранение достигнутого уровня офисного сектора с минимальными колебаниями арендных ставок. Каких-либо заметных изменений на рынке купли-продажи офисной недвижимости стоит ожидать не ранее II квартала текущего года, когда произойдет активизация бизнеса и повышение спроса.

2010 год показал, что рынок офисной недвижимости стал более гибко реагировать на спрос. Эта тенденция сохранится и в 2011 году. Арендные ставки и цены продаж в этом году не достигнут докризисного уровня, но будут оставаться стабильными.

Дальнейшее развитие офисной недвижимости будет зависеть не только от экономического развития страны и города в частности, но и мер, предпринимаемых мэром города и правительством Москвы. Так, улучшение транспортной доступности существующего бизнесцентра делает его более привлекательным в глазах потребителя. Причем это применимо не только к единичным объектам, но и к офисным кластерам и деловым районам в целом».

Источник:

«МИЭЛЬ — Коммерческая недвижимость».

РАЗМЕР СТАВОК ПОЗВОЛЯЕТ ПРЕДПОЧЕСТЬ КАЧЕСТВО

Таблица 1. Средние базовые арендные ставки на офисы в Москве*

|

ТИП ПОМЕЩЕНИЯ |

БАЗОВАЯ СТАВКА АРЕНДЫ ($/КВ. М В ГОД)** |

ИЗМЕНЕНИЕ ПО СРАВНЕНИЮ С ПРЕДЫДУЩИМ КВАРТАЛОМ (%) |

ИЗМЕНЕНИЕ ЗА ГОД (%) |

|

Бизнес-центры класса А |

724 |

+9 |

+14 |

|

Бизнес-центры класса В |

402 |

+7 |

+4 |

|

Административные здания класса С |

312 |

–6 |

–15 |

|

Автономные офисы |

368 |

–13 |

–3 |

* По состоянию на 31 декабря 2010 года.

** Арендная ставка без учета НДС, коммунальных платежей и эксплуатационных расходов.

ДЛЯ СЕБЯ ВЫБИРАЛИ ЗОЛОТУЮ СЕРЕДИНУ

Таблица 2. Средние цены продажи офисов в Москве*

|

ТИП ПОМЕЩЕНИЯ |

БАЗОВАЯ ЦЕНА ПРЕДЛОЖЕНИЯ ($/КВ. М) |

ИЗМЕНЕНИЕ ПО СРАВНЕНИЮ С ПРЕДЫДУЩИМ КВАРТАЛОМ (%) |

ИЗМЕНЕНИЕ ЗА ГОД (%) |

|

Бизнес-центры класса А |

8419 |

0 |

+1 |

|

Бизнес-центры класса В |

4092 |

+6 |

+13 |

|

Административные здания класса С |

3175 |

+1 |

–4 |

|

Автономные офисы |

4470 |

+4 |

–18 |

* По состоянию на 31 декабря 2010 года.