Определение ожидаемого ущерба предприятия для различных вариантов частичной передачи рисков страховщику

Автор: Ростова Е.П.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Страхование

Статья в выпуске: 2 (21), 2014 года.

Бесплатный доступ

Управление промышленными рисками всегда остается актуальной темой, что объясняется интенсивным и экстенсивным ростом промышленности. Управление рисками подразумевает как передачу риска, выраженную страхованием, так и сохранение и снижение риска. Для наиболее эффективного управления рисками руководству предприятия следует правильно определять объем риска, переданного в страхование и оставленного на собственном удержании. Вопрос правильного определения резерва самострахования является важным, так как связан с денежными средствами, изъятыми из оборота, либо с хранением запасов в натуральной форме. Избыточный размер резерва ведет к увеличению недополученной прибыли, недостаточный резерв опасен отсутствием средств на предприятии для возмещения ущерба в результате непредвиденных неблагоприятных событий. В статье представлена оценка ожидаемого ущерба предприятия, застраховавшего свои риски. Рассмотрены варианты передачи части риска с использованием страхования «первого риска» и франшизы. Варьируемыми параметрами являются страховая сумма и размер франшизы, характеризующие границу предела ответственности страхователя и страховщика. Получены формулы, которые позволяют определить условия договора передачи риска в зависимости от размера страховой суммы, разграничивающей ответственность предприятия и страховой организации. Функции распределения ущерба, рассмотренные в работе, представлены экспоненциальным, нормальным и равномерным распределением случайной величины. Представленный результат может быть использован риск-менеджерами и руководством предприятия для расчета резерва самострахования и для оценки риска, переданного в страхование.

Риск, закон распределения случайной величины, ущерб, страхование, вероятность, самострахование, математическое ожидание ущерба

Короткий адрес: https://sciup.org/147201409

IDR: 147201409 | УДК: 368.025.61

Determination of the expected damage to the enterprise for various options for the partial transfer of risk to the insurer

The management of industrial risks is always a hot topic, because of the intensive and extensive growth of the industry. Risk management involves the transfer of risk expressed by the insurance and saving, and risk reduction. For the most effective risk management, the management company should determine the amount of risk transferred to the insurance and left on his own hold. The issue of correct definition of the provision of self-insurance is important as it is connected with cash, withdrawn from circulation or storage of stocks in kind. The excess amount of the provision leads to an increase in lost revenue, insufficient provision dangerous increase in damage from unexpected event production failure. The article presents an assessment of the expected damage to the company, which has insured its risks. Variants of the transfer of risk from the use of insurance "first risk" and franchises. Varying parameters are the sum insured and the amount of the deductible, which characterize the boundary limit of liability of the policyholder and the insurer. The obtained formulas allowing to determine the conditions of the contract of transfer of risk, depending on the amount assigned accountabilities of the enterprise and the insurance company. The distribution function of the damage, considered in the paper presented exponential, normal and uniform distribution of a random variable. Presents the results can be used by risk managers and the company''s management to estimate the amount of self-insurance for events in partial insurance.

Текст научной статьи Определение ожидаемого ущерба предприятия для различных вариантов частичной передачи рисков страховщику

Различные варианты управления рисками на предприятиях направлены на их снижение [4; 5]. Одним из способов управления рисками может выступать страхование от различных событий, когда предприятия, действующие в условиях промышленных и экономических рисков, могут часть ответственности по ним передать страховой организации [6; 9]. При этом страхование является одним из возможных вариантов управления риском наряду с формированием резервного фонда предприятия и предупредительными мероприятиями по снижению уровня ущерба и/или вероятности инцидента [2; 3; 7]. В данном случае необходимо оценить тот риск, который остается у предприятия, застраховавшего риск не полностью.В процессе эволюции института страхования появились различные формы страховой ответственности, позволяющие учесть интересы обеих сторон [15]. В этих условиях предприятие может застраховать свои риски, выбрав наиболее приемлемый для него вид страхования и условия договора [11; 12].

Пусть X - случайная величина, соответствующая размеру ущерба предприятия при наступлении застрахованного события, А - событие, состоящее в том, что страховой случай наступил, S - стоимость застрахованного имущества предприятия.

Математическое ожидание ущерба предприятия обозначим М(Х), рассчитаем по формуле математического ожидания для дискретной либо для непрерывной случайной величины в зависимости от характера исходных данных. Условное математическое ожидание М(Х\А) есть математическое ожидание ущерба предприятия при условии, что произошло непредвиденное событие, повлекшее за собой

ущерб [1]. Р(А) - вероятность реализации данного события. Тогда ожидаемый ущерб предприятия вычисляется по формуле [8]

-

(1) Л^^4ШфРС4).

Вероятность наступления непредвиденного события Р(А) зависит от времени, поскольку при различной продолжительности периода страхования, а также в разные моменты действия договора страхования вероятность наступления страхового события может меняться:

-

(2) Р(А)= 1О (p^dt.

Здесь (pt) - функция плотности распределения вероятности наступления страхового события, Т - период действия договора страхования.

ИД-1) зависит:

-

• от способа распределения ответственности между страховщиком и предприятием#!'^;

-

• плотности распределения случайной величины ущерба от непредвиденного случая fix).

В качестве функций pt) к fix) могут выступать известные функции плотностей распределения вероятностей.

Таким образом, зная закон распределения случайной величины, описывающей размер ущерба при наступлении непредвиденного случая и систему страховой ответственности, описанную в договоре, можно определить ожидаемый ущерб предприятия:

-

(3) А/(.\) А/(.\|.1 )•/’(.!) j/ /(х)о€г<х)^х

Рассмотрим различные формы страховой ответственности, которые могут быть использованы предприятием при заключении различных договоров страхования. Начнем с такой формы, как страхование «первого риска». В данной ситуации ответственность страховщика ограничивается определенной страховой суммой С, При страховании «первого риска» страховая организация выплачивает возмещение предприятию, если ущерб меньше страховой суммы С, если же ущерб превышает эту сумму, тогда предприятие получит от страховщика только страховую сумму С. а оставшийся ущерб должно будет компенсировать самостоятельно. Запишем формулу для определения ожидаемого ущерба предприятия-страхователя в зависимости от размера этой суммы С:

-

(4) ’

MW/(х) Сх - C^dx.

Получили интеграл с переменным нижним пределом С [13], тем самым страхователь может, варьируя в (4) размер страховой суммы С, определить приемлемый для него размер ожидаемого ущерба.

При передаче промышленных рисков может быть использована одна из форм страхования с франшизой. Данный вариант страхования подразумевают передачу предприятием рисков, превышающих определенную сумму (fr) - франшизу. В данном случае, когда предприятие оставляет себе риски, связанные с небольшими и средними ущербами, возможны два варианта выплаты страхового возмещения. При страховании с условной франшизой предприятие берет на себя полностью ущерб, если он не превышает указанный в договоре размер франшизы (fr), в противном случае - страхователь получает полную компенсацию ущерба. Данный вид договора может быть описан следующей формулой для вьиисления ожидаемого ущерба предприятия-страхователя:

-

(5) ОДЛ^/^ fMxdx.

Для страхования с условной франшизой получили в (5) интеграл с переменным верхним пределом fr [13], с помощью которого предприятие, желающее застраховать свой риск с использованием данного вида договора, может рассчитать свой ожидаемый ущерб при различных значениях франшизы fr.

При страховании с безусловной франшизой возмещение выплачивается, если его размер превышает указанную в договоре сумму fr. при этом из величины ущерба вычитают эту сумму. То есть предприятие-страхователь, в отличие от страхования с условной франшизой, всегда оставляет на собственном удержании сумму ущерба, соответствую размеру франшизы:

-

(6) М(Х\А)= /Г fM^dx + ffrfM frdx.

Для страхования с безусловной франшизой получили два интеграла - первый с переменным верхним, второй - с переменным нижним пределом [13], варьируя размер которых в (6) можно получить значение размера ожидаемого ущерба предприятия-страхователя.

Таким образом, при определении А/(ЛД) получили интеграл с переменным верхним или нижним пределом в зависимости от конкретной задачи. Здесь величина S является фиксированной, а величины Сир переменными. Изменяя сумму, разграничивающую ответственность предприятия и страховщика, можно варьировать размер ожидаемого ущерба предприятия. Определение ущерба, оставшегося у предприятия после передачи части риска по договору страхования, необходимо для решения задач о размере резервного фонда и о ресурсах, направляемых на предупредительные мероприятия. Размер оставшегося у предприятия риска зависит не только от границы ответственности, но и от функций распределения случайных величин, характеризующих риск.

В качестве законов распределения случайной величины ущерба рассмотрим экспоненциальный, нормальный и равномерный законы. Плотности распределения случайной величины размера ущерба от аварии или инцидента иллюстрируют особенности застрахованного риска, связанные с величиной ущерба. Экспоненциальный закон характерен для случаев, малый размер ущерба которых имеет высокую вероятность и наоборот катастрофический ущерб маловероятен. Нормальный закон описывает случаи, для которых малый и крупный ущерб имеют малую вероятность, а средний по величине ущерб наступает достаточно часто. Применение равномерного закона распределения вероятностей допустимо при описании случаев, малый ущерб которых имеет низкую вероятность появления, а крупный ущерб наступает достаточно часто.

Рассмотрим более подробно различные системы передачи риска в сочетании с различными законами распределения. Для передачи риска по системе страхования «первого риска» при нормальном законе распределения случай ной величины размера ущерба, получаем на основе (4):

Л#4)=

/с /&)(^ ~ C)dx = ^_^ fc е~ и1 Qx — CJdx.

Если ущерб распределен по экспоненциальному закону, тогда из (4) получим следующее выражение:

Л/Щ4)=

J? f(x)(x ~ C)dx = Л е~ЛхСх - C)dx.

Для ущерба, распределенного по равномерному закону для страхования предельных рисков (4) получаем:

Л/Щ4)=

// f^x} (х — C)dx = -| х(х — C)dx.

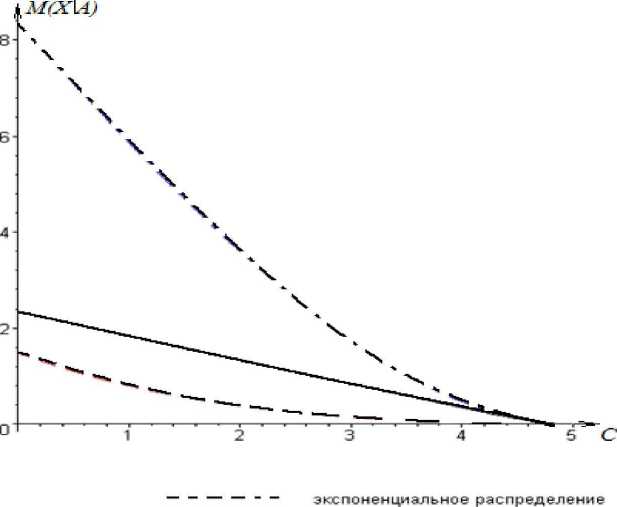

В полученных формулах для передачи риска по системе страхования «первого риска» изменяемым параметром является размер страховой суммы. Варьируя эту переменную, предприятие может оценить ожидаемый ущерб от реализации страхового случая. Изобразим полученные результаты графически для трех законов распределения величины ущерба. Примем страховую стоимость £=5 ден. ед., / 0.4. о=0,4, /77=2,5 ден. ед.

----------- нормальное распределение

---- -- равномерное распределение

Рис. 1. Зависимость ожидаемого ущерба предприятия от величины страховой суммы

Из рис. 1 видно, что наибольшая величина ожидаемого ущерба предприятия соответствует равномерному распределению. Следует отметить, что предприятие не выбирает закон распределения той или иной случайной величины - он формируется независимо от желания руководства организациии, но предприятие может выбрать, какой риск и на каких условиях передать страховой органиации. При других значениях исходных параметров распределения ущерба вид графиков остается тем же, их характер не меняется существенным образом.

Если рассматривать передачу риска по системе страхования с условной франшизой (5), тогда для нормального распределения получим следующее выражение:

ЛЙЩ4)=

//ГЛ*№ = ^

\ е за1 xdx.

-о

При экспоненциальном распределении величины ущерба получим на основе (5):

Жф|=

{'’ fWxdx = 2^

е ^Xxdx.

Для равномерного распределения будет следующий интеграл с переменным верхним пределом (5):

л#Н)=

J'; ' f(x)xdx = ^^J x2dx.

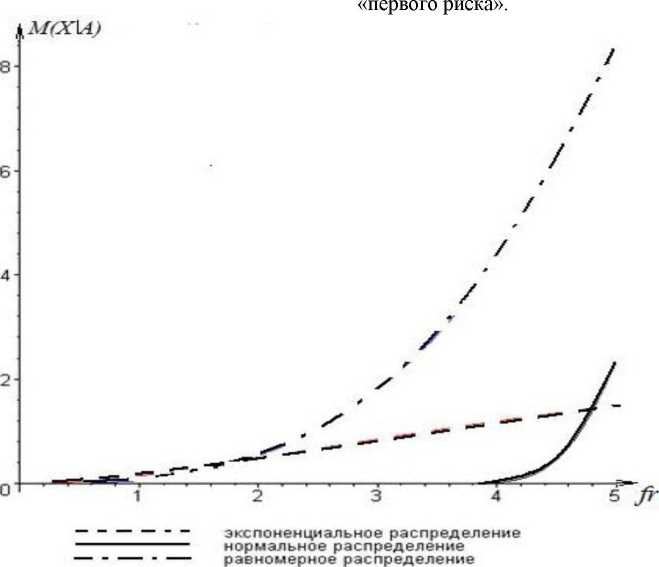

Проиллюстрируем полученные результаты для страхования с условной франшизой (рис. 2). Значения параметров распределения 5', Л ст, т - те же. что и для страхования по системе

Рис. 2. Зависимость ожидаемого ущерба предприятия от размера франшизы при страховании с условной франшизой

На рис. 2 видно, что. как и для страхования по системе «первого риска», наибольший ожидаемый ущерб соответствует равномерному распределению, а нормальное распределение дает самый низкий результат.

Если рассматривать передачу риска по системе страхования с безусловной франшизой (6), тогда для нормального распределения получим следующее выражение:

МЖ)= e“ =^ xdx + ^^ L e“ ^= dx-

Для экспоненциального распределения получим с использованием (6):

' WH)=Л Г; е“ Xxxdx + Л ■ fr ff е“ Axdx.

При равномерном распределении величины ущерба будет (6):

’ Л/Щ4)=

-

- х2 dx + — ff х dx.

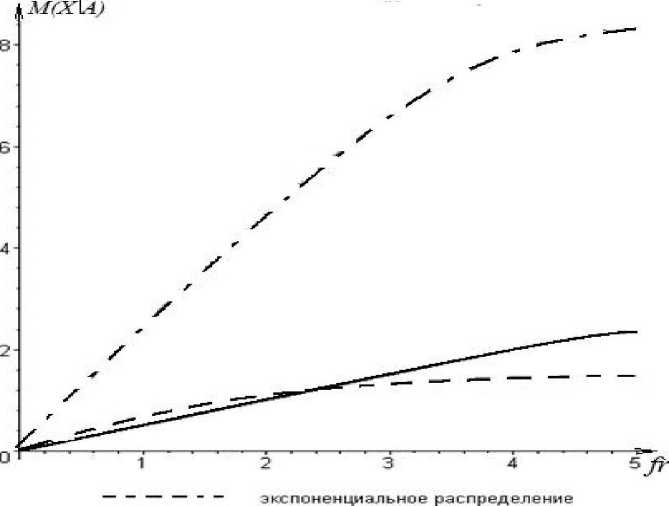

Изобразим на графике полученные результаты (рис. 3) для значений параметров S, Л ст, т, используемых ранее.

нормальное распределение равномерное распределение

Рис. 3. Зависимость ожидаемого ущерба предприятия от размера франшизы при страховании с безусловной франшизой

Как и в предыдущих вариантах передачи риска, больший ожидаемый ущерб получен при равномерном распределении ущерба случайной величины. Ожидаемый ущерб, соответствующий экспоненциальному распределению, превышает ущерб при нормальном распределении для франшизы не более половины стоимости объекта страхования, а с увеличением размера франшизы ситуация меняется.

Представленные в статье формулы позволяют определить ожидаемый ущерб предприятия для различных вариантов передачи риска страховой организации. При этом, варьируя сумму, разграничивающую ответственность предприятия и страховщика, можно подобрать условия страхования, наилучшим образом отвечающие требованиям предприятия [10, 14]. Полученные результаты дают возможность моделировать параметры договора передачи риска путем изменения величин страховой суммы (С) и размера франшизы (fr). Ожидаемый ущерб рассчитан для различных законов распределения случайной величины ущерба.

Список литературы Определение ожидаемого ущерба предприятия для различных вариантов частичной передачи рисков страховщику

- Айвазян С.А. Основы эконометрики. Теория вероятностей и прикладная статистика/С.А. Айвазян, В.С. Мхитарян. М.: ЮНИТИ-ДАНА, 2001.

- Богатырев В.Д., Есипова О.В., Морозова С.А., Ситникова А.Ю. Метод проектного финансирования при обновлении основных фондов машиностроительного предприятия//Экономика и управление в машиностроении. 2013. № 6. С. 11-14.

- Гераськин М.И., Боргардт Е.А. Комплексная оптимизация показателей хозяйственной деятельности предприятий//Вестник СГАУ. 2006. № 3. С. 88-98.

- Голубин А.Ю. Математические модели в теории страхования: построение и оптимизация. М.: Анкил, 2003. 160 с.

- Голубин А.Ю. Оптимизация страхования и перестрахования в модели индивидуального риска//Обозрение прикладной и промышленной математики. 2007. Т. 14. № 3. С. 493-494.

- Гусев В. С. Экономика и организация безопасности хозяйствующих субъектов/В. С.Гусев, В. А.Демин, Б. И. Кузин и др. СПб: Очарованный странник, 2001. 288 с. URL: http://www.nbuv.gov. ua/portal/Soc Gum/APE/2009 12/114-122.pdf

- Ковалевич О.М. Современные задачи вероятностного анализа безопасности объектов использования атомной энергии//Атомная энергия. 2008. Т. 104. № 2. С. 67-74.

- Корнилов И.А. Основы страховой математики. М.: ЮНИТИ-ДАНА, 2004. 400 с.

- Ростова Е.П. Методы страхования в управлении риском на предприятии//О научных проблемах, которые предстоит решать молодым..: сб. ст. молодых ученых и студ. Самара: Изд-во Самарского ин-та управления, 2004. С. 56-58

- Ростова Е.П. Показатели оценки эффективности вложений в безопасность предприятия//Организатор производства. 2013. № 3 (58). С. 68-72.

- Ростова Е.П., Верховец О.А. Постановка задачи линейного программирования для распределения средств по управлению рисками промышленного предприятия//Вестник Омского университета. Сер.: Экономика. 2013. № 2. С. 116-119.

- Тэпман Л.Н. Риски в экономике. М.: ЮНИТИ-ДАНА, 2002. 380с.

- Фихтенгольц Г.М. Курс дифференциального и интегрального исчисления. Ст.-П. Лань, 2009. 608 с.

- Хохлов Н.В. Управление риском. М.: ЮНИТИ-ДАНА, 2003. 239 с.

- Чернова Г.В. Страхование. М.: Проспект, 2008 г. 425 с.