Определение стоимости бюджетных услуг в целях перехода к бюджетированию по результату

Автор: Никифоров С.М., Стрелец О.А., Платонова Д.А.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности

Статья в выпуске: 10 (49), 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151225

IDR: 170151225

Текст статьи Определение стоимости бюджетных услуг в целях перехода к бюджетированию по результату

Фонда «Институт экономики города», кандидат химических наук

О.А. Стрелец руководитель проекта направления «Муниципальные финансы и межбюджетные отношения» Фонда «Институт экономики города», кандидат экономических наук Д.А. Платонова эксперт направления «Муниципальные финансы и межбюджетные отношения» Фонда «Институт экономики города»

Основы действующей сегодня в России бюджетной системы закреплены Бюджетным кодексом Российской Федерации, который вступил в силу с 1 января 2000 года. Эта система соответствовала политической и экономической ситуации, существовавшей в России в конце девяностых годов прошлого века, однако сегодня такая модель бюджетирования, несмотря на множество достоинств, исчерпала свои возможности и не способствует дальнейшему повышению эффективности управления общественными финансами. Формирование бюджета на основе постатейного бюджетирования, предусматривающего распределение бюджетных средств по видам затрат, создавая условия для контроля за строгим соответствием расходов детальной бюджетной росписи, не гарантирует, что выделяемые ресурсы расходуются эффективно и обеспечивают реализацию долгосрочных целей государственной политики. В настоящее время в России начата работа по реформированию управления общественными финансами в направлении децентрализации и повышения эффективности расходов. Одним из методов совершенствования управления общественными финансами яв- ляется совокупность методов, объединяемых названием «бюджетирование, ориентированное на результат» (БОР).

Различные модификации БОР действуют в таких странах, как США, Австралия, Новая Зеландия, Великобритания, Нидерланды, Швеция и других странах мира. В настоящее время возможности внедрения бюджетирования, ориентированного на результат, в систему государственного управления, активно обсуждаются и в нашей стране. Предпосылки перехода к новой модели бюджетирования уже имеются, что явствует из содержания следующих документов:

-

• Бюджетное послание Президента Российской Федерации на 2004 год;

-

• Программа социально-экономического развития Российской Федерации на среднесрочную перспективу (2003–2005 годы);

-

• федеральная целевая программа «Реформирование государственной службы Российской Федерации (2003–2005 годы)»;

-

• Принципы реструктуризации бюджетного сектора в Российской Федерации в 2003–2004 годах и на период до 2006 года;

-

• Концепция реформирования бюджетного процесса в Российской Федерации в 2004–2006 годах;

-

• Положение о докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования.

Подготовка к переходу к новой модели бюджетирования продолжается. Так, в Министерстве экономического развития и торговли Российской Федерации (Минэкономразвития России) подготовлены проект постановления «О порядке разработки сводного доклада о результатах и основных направлениях деятельности Правительства Российской Федерации», а также Концепция федеральной целевой программы «Административная реформа». В настоящее время внедрение принципов БОР в бюджетный процесс осуществляется на федеральном уровне. В ближайшее время эта реформа будет спроецирована на уровень субъектов Российской Федерации и муниципальных образований. Разработанные в Концепции реформирования бюджетного процесса основные принципы и направления реформирования бюджетного процесса относятся к бюджетам всех уровней бюджетной системы России. При этом органам государственной власти субъектов Российской Федерации и органам местного самоуправления рекомендуется руководствоваться положениями Концепции при проведении собственных бюджетных реформ.

В самом общем виде бюджетирование, ориентированное на результат, можно определить как систему формирования бюджета, отражающую взаимосвязь между бюджетными расходами и достигнутыми результатами.

Одним из самых сложных моментов в практике внедрения БОР является оценка стоимости услуг и программ. Сформулировав цели и задачи своей деятельности, субъекты бюджетного планирования должны разработать программы, направленные на их достижение. Программы представляют собой комплекс мероприятий, необходимых для достижения запланированных результатов. Расходы на осуществление этих мероприятий должны включать в себя не только все прямые расходы по предоставлению и реализации программы, но и расходы на администрирование программ, капитальные расходы, расходы на мониторинг реализации программ и ее результатов и другие расходы.

Цель бюджетирования, ориентированного на результат, – проконтролировать соответствие затраченных ресурсов и полученного результата (эффекта), оценить экономическую и социальную эффективность тех или иных видов деятельности, финансирующихся из бюджета. Оценка стоимости бюджетных услуг является важным инструментом этого контроля: с одной стороны, она позволяет определить расходные потребности органов исполнительной власти для достижения поставленных задач, а с другой – дать оценку эффективности деятельности через сопоставление произведенных расходов и полученного через них результата.

Для полномасштабного распространения методов бюджетирования по результатам в практике управления общественными финансами необходимо иметь возможность правильно рассчитывать стоимость бюджетных услуг.

Полная стоимость муниципальной услуги необходима для оценки эффективности предоставления услуги, выбора наиболее экономного и рационального способа предоставления услуги, сравнения цены на услугу муниципальных учреждений с ценами организаций частного сектора или других муниципалитетов. Определение полной стоимости услуги требуется для принятия решения о том, целесообразно ли предоставление услуги силами самого муниципалитета или дешевле закупать ее у коммерческих или некоммерческих организаций. Также расчет стоимости бюджетной услуги необходим при определении величины субвенции в случае делегирования полномочий для осуществления расходных обязательств одним уровнем исполнительной власти другому уровню исполнительной власти Российской Федерации. Степень важности определения полной стоимости услуги и включения этих статей в стоимость значительно возрастает в связи с перспективой реструктуризации сети бюджетных учреждений, при которой будет необходимо, чтобы в расчете стоимости услуг этих учреждений была отражена реальная стоимость активов, пас- сивов, обязательств и начислений на амортизацию. Для укрепления доверия между властью и обществом нужна объективная, доступная и прозрачная информация для избирателей по оценке функционирования избранных ими органов власти, а также эффективности деятельности государственного аппарата в целом. Реальная стоимость для налогоплательщика, в которой учтены расходы на содержание органов власти, является очень информативным показателем.

Последние изменения в сфере бюджетного учета позволяют выработать методику расчета полной стоимости услуги на основе отчетов об исполнении бюджета за 2005 год и использовать ее при разработке бюджетов на следующие годы. В настоящее время не существует четкого закрепленного существующим законодательством определения услуги. Однако в общих чертах бюджетную услугу можно определить как благо, предоставляемое гражданам за счет государственных и местных бюджетов и государственных вне-бюджетных2 фондов в соответствии с нормативными актами органов государственной власти или местного самоуправления .

Критериями выделения бюджетной услуги являются:

-

• наличие целевой группы (категория граждан и организаций, на удовлетворение потребностей которых направлена деятельность органов власти);

-

• взаимодействие государства с гражданами или организациями, являющимися конечными потребителями услуги. Бюджетной услугой не является деятельность, направленная на обеспечение потребностей граждан и организаций, непосредственно вовлеченных в процесс предоставления бюджетных услуг (например предоставление льгот работникам культуры, обеспечение бесплатного проезда в общественном транспорте работникам правоохранительных органов и прочее);

-

• нормативное правовое закрепление права на получение услуги (Конституция, федеральный закон, закон субъекта Российской Федерации, нормативный правовой

акт местных органов власти, устав области и прочее); предоставление услуги является компетенцией органов федеральной, региональной и (или) муниципальной власти;

-

• финансирование услуги из федерального, регионального бюджетов и (или) бюджетов муниципальных образований;

-

• непосредственное влияние на изменение состояния целевой группы (значимый социально-экономический эффект).

Для формирования эффективного управления, направленного на достижение заданных целей, необходимо проследить связь между стратегическими целями развития и продуктами деятельности органов власти – бюджетными услугами. Для достижения стратегической цели необходимо решить ряд задач. Формулировки целей и задач очень схожи. Различие между целями и задачами мы видим в том, что цели не могут быть достигнуты с помощью каких-либо прямых непосредственных действий, например цель – увеличить продолжительность жизни на 5 лет. Для достижения этой цели нужно решить, например, задачи формирования системы подготовки квалифицированных кадров, обеспечения вакцинации населения с целью предотвращения эпидемических заболеваний, внедрения современных методов ранней диагностики смертельных заболеваний, реализации программы профилактики социальных заболеваний. Задача предполагает возможность решения путем осуществления последовательности мероприятий. Мероприятия могут объединяться в программы. Продуктом мероприятий и программ являются услуги населению или осуществление иных функций. Методика финансовой оценки затрат на выполнение государственными органами возложенных на них функций, предложенная Минэкономразвития России, различает следующие функции:

-

• правоустанавливающие,

-

• правоприменительные, • контрольно-надзорные.

Перечисленные функции необходимы для обеспечения деятельности органов власти. Затраты на осуществление таких функций рассматриваются как административные и накладные расходы, связанные с предоставлением конкретной услуги, и включаются в стоимость услуг в соответствии с правилами, описанными далее.

Реестр расходных обязательств

Перечень услуг закрепляется в реестре расходных обязательств, охватывающем все отрасли, в которых предусмотрено расходование бюджетных средств. Предлагаем разработанный авторами формат реестра расходных обязательств (табл. 1).

Таблица 1

Реестр расходных обязательств

|

№ п/п |

Наименование расходного обязательства |

Нормативное правовое регулирование |

Финансовое обеспечение |

Исполнение обяза-тель-ства |

ФКР3 |

КЦСР4 |

КВР5 |

Способ оказания услу-ги/осущес-твления функции |

Показатель не-посредственного результата |

Показатель конечного результата |

|

|

Введение |

Установление |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Услуги |

|||||||||||

|

Функции |

|||||||||||

Реестр, составленный в предложенном формате, будет содержать информацию, необходимую для программно-целевого бюджетирования.

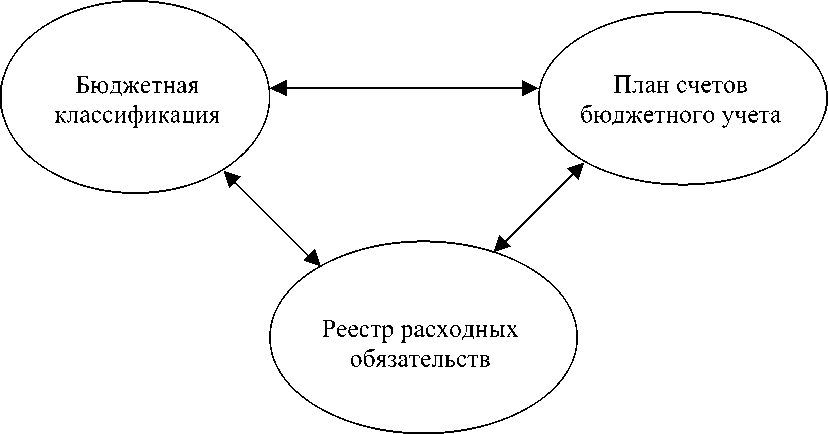

Во-первых, в нем для каждой услуги указаны показатель непосредственного результата и показатель конечного результа- та. Во-вторых, реестр позволит установить связь обязательства с функциональной классификацией расходов, классификацией целевых статей и видов расходов и планом счетов бюджетного учета для последующей оценки стоимости данного обязательства (рис. 1).

Рис. 1. Взаимосвязь, необходимая для эффективной оценки стоимости бюджетных услуг

Концепция «стоимости»

Проблемные области

Понятие «стоимость» имеет экономическую основу. Расчет стоимости должен основываться на определении количества затраченных ресурсов, а не просто на основании денежных платежей и поступлений. Если это возможно, то стоимость должна включать издержки неиспользованных возможностей, в частности, относящихся к капиталу. Стоимость любой услуги или функции должна включать следующие затраты:

-

1) операционные расходы (в отношении производства определенного товара или услуг);

-

2) затраты на обслуживание и содержание всех помещений, предприятий, оборудования в течение всего срока эксплуатации;

-

3) затраты на администрирование деятельности и управление ею, а также выплата налогов;

-

4) амортизационные отчисления (рента) (факторы восстановления капитальных расходов) по основным и оборотным фондам, к которым, в частности, относятся:

-

• потребление капитала (амортизация помещений, предприятий и оборудования);

-

• переоценка основных средств на основе изменений в реальной стоимости имущества (издержки неиспользованных возможностей) или с учетом изменений в денежной стоимости (инфляция, дефляция).

Кроме перечисленных затрат на ресурсы, необходимо также учитывать, что в стоимость любой деятельности включается небольшой резервный капитал, превышающий ожидаемые затраты по капиталу. Этот резервный капитал позволяет учитывать изменения в финансовой сфере, а именно такие факторы, как риск, фактор неопределенности, новую деятельность, долгосрочную стабильность. Если не все перечисленные ресурсы и обязательства учитываются при расчете стоимости услуги или функции, то можно говорить о непрозрачности и недостаточной подотчетности местных (региональных, федеральных) властей перед своими избирателями.

При расчете полной стоимости услуг (функций) возникает ряд конкретных вопросов, которые требуют дополнительного анализа.

Капитальные расходы

Капитальные расходы, с одной стороны, отражают использование и перемещение ресурсов, но, с другой стороны, не являются в полном смысле этого слова затратами. Такая ситуация отражает преобразование ресурсов в другую форму средств или активов, которая может быть использована при предоставлении конечного продукта или услуги. При этом затраты на амортизацию актива будут действительно являться расходом.

В качестве примера можно привести строительство или усовершенствование новой дороги (деятельность, отличная от ремонтных работ или мероприятий по обслуживанию). Этот тип строительства представляет собой преобразование ресурсов в основное средство – в данном случае дорогу, – затраты на обслуживание которого будут являться фактическим (экономическим) расходом.

Доход на инвестиции

Частью дохода на инвестиции является резерв на выплату дивидендов и нераспределенной прибыли. В рамках общепринятых принципов бухгалтерского учета (GAAP) этот элемент не является затратами, а представляется как распределение прибыли. При оценке полной стоимости услуг эти финансовые средства должны учитываться в качестве затрат на предоставление соответствующих услуг.

Накладные расходы и затраты на администрирование

Все накладные расходы должны учитываться при расчете стоимости услуги. Например, делегирование на местный уровень полномочий по предоставлению социальной защиты населения может потребовать создания дополнительного органа управления, что приведет к увеличению затрат на администрирование. Причем это может привести к более активной деятельности правительства в целом и повышению затрат на его содержание. В этом случае указанные расходы будут включены в расчет стоимости функции государственного и муниципального управления, а не в расчет стоимости услуги по предоставлению образования. Приведем некоторые примеры накладных расходов:

-

• государственное управление . Эта сфера включает расходы на предоставление всех услуг и осуществление всех функций органов власти, а именно: расходы на проведение выборов и референдумов, совещаний, содержание аппарата правительства, функционирование высшего должностного лица субъекта Российской Федерации и органа местного самоуправления и т. д. Такие расходы обычно не включаются в стоимость конкретных услуг;

-

• (центральные) вспомогательные службы . Затраты на содержание этих служб связаны с предоставлением конкретных услуг и реализацией определенных программ и включают оплату услуг бухгалтера, кассира, юристов, инженеров, архитекторов и других специалистов. Примером таких затрат для услуги образования могут служить расходы на функционирование финансового отдела, обеспечивающего выплату заработной платы, или технического персонала по обслуживанию зданий школы. По мере возможности эти расходы должны быть разнесены по конкретным услугам;

-

• общее обслуживание . Эти затраты возникают вследствие функционирования таких служб, как транспортное подразделение, центральный склад и т. д. Примером для услуги образования может быть арендная плата за помещение, в котором располагается департамент образования, складское сооружение для хранения учебников, канцелярских товаров. По мере возможности эти расходы должны быть разнесены по конкретным услугам;

-

• управление программой . В случаях, когда управление программой происходит отдельно от управления другими программами, расходы в этой сфере должны быть напрямую отнесены на конкретную прог-

- рамму (услугу). Однако существуют случаи, при которых орган власти осуществляет управление сразу несколькими программами (услугами). При этом расходы на осуществление этой функции должны быть разнесены по услугам, пропорционально выделяемым средствам на предоставление конкретной услуги;

-

• долгосрочное финансирование . Кроме указанных затрат, существуют и другие виды отчислений в специальные фонды, создающие резерв для будущих расходов и включающих фонды пенсионного и медицинского страхования, резервы для оплаты ремонта и замены основных средств. Отчисления в эти фонды также учитываются при расчете стоимости услуги. Информация об отчислениях содержится в балансе исполнения бюджета.

Методика оценки стоимости услуги

Оценка стоимости услуги должна быть основана на учете затрат в соответствии с единым планом счетов, вводимым Инструкцией по бюджетному учету и составленным на основе «метода начислений». Расчет стоимости бюджетный услуги можно осуществить на основе баланса исполнения бюджета субъектом или муниципальным образованием Российской Федерации и других финансовых отчетов субъектов бюджетного планирования. (В соответствии с новыми правилами бюджетного учета вводятся следующие формы отчетности: баланс исполнения бюджета главного распорядителя (распорядителей), получателя средств бюджета, баланс по поступлениям и выбытиям средств бюджета, баланс по операциям кассового обслуживания бюджета, баланс исполнения бюджета, пояснительная записка, отчет о финансовых результатах деятельности и другие формы.) Возможно несколько вариантов учета накладных расходов в стоимости услуги в зависимости от того, какое количество услуг предоставляет бюджетное учреждение и какое количество бюджетных учреждений на территории муниципального образования (субъекта) Российской Федерации предоставляет услугу, а также в зависимости от организационно-правовой формы организации или органа, предоставляющего услугу. В целом при расчете стоимости бюджетной услуги учитываются затраты самого учреждения, предоставляющего услугу, и часть накладных затрат соответствующих органов управления. В таблице 2 приведен пример, показывающий, как коды бюджетной классификации связаны с единым планом счетов бухгалтерского учета.

Таблица 2

Пример (расчет стоимости бюджетных услуг)

|

Наименование бюджетной услуги (функции) |

ФКР |

КЦСР |

КВР |

Аналитический счет |

|

Обеспечение прав граждан на основное общее образование |

0702 (общее образование) |

1001500 (федеральная программа развития образования) |

285 (государственная поддержка в сфере образования) |

0401012116 |

|

-//- |

-//- |

-//- |

-//- |

0401012216 (расходы на услуги связи) |

Этапы внедрения метода расчета полной стоимости

Процессы планирования и учета текущих и капитальных затрат тесно взаимосвязаны. Поэтому при описании планирования затрат целесообразно сделать акцент на их учете, так как от выбора основных принципов учета будет зависеть и их дальнейшее планирование на следующие финансовые годы.

Существуют трудности, связанные со способом включения в стоимость услуг затрат на амортизацию и использование капитала. Почти все услуги требуют крупных вложений основного капитала. Некоторые услуги, такие как водоснабжение, канализация, водоотведение и транспорт, представляют собой крупномасштабные производственные операции. Для других услуг затраты на эксплуатацию и техническое обслуживание составляют лишь небольшую долю в общем объеме затрат. Поэтому планирование затрат в каждой отрасли должно осуществляться с использованием различных подходов.

Несмотря на то, что основные средства вносят очень большой вклад в предоставление общественных услуг, новый метод отражения их стоимости в бухгалтерском учете вызовет большие трудности у сотруд- ников финансовых органов и бухгалтерий. Как следствие, решения, касающиеся общественных услуг и особенно их стоимости, принимаются на основе приблизительных данных. Часто стоимость услуги оценивается только на основе данных о денежных эксплуатационных расходах.

В настоящее время как в бюджетировании, так и в бухгалтерском учете все больше осознается потребность в более точном анализе и учете затрат на введение, приобретение, использование, эксплуатацию, модернизацию, износ, замену, обновление, разрушение и реализацию основных фондов. Переход на новые методы бухгалтерского учета приводит к значительному увеличению объемов работ, объемов документации и предъявляет высокие требования к квалификации бухгалтеров.

Полная стоимость услуг является необходимым элементом оценки эффективности расходов бюджета. По нашему мнению, сегодня можно внедрять практику управления финансами на основе полной стоимости услуг. На первом этапе предлагается пользоваться упрощенными подходами к оценке стоимости. В дальнейшем, по мере внедрения в практику методов учета по начислениям будет возможен расчет полной стоимости услуг. Рассмотрим эти этапы более подробно.

Этап I

Поскольку новые методы бюджетирования и учета должны быть связаны с предоставлением определенных услуг, необходимо, чтобы с конкретными услугами были также связаны и операции по финансированию капиталовложений. Так, нельзя, например, отражать обслуживание долга как отдельный вид расходов, что в Российской Федерации (до недавнего времени) являлось общепринятой практикой. Операции по обслуживанию долга, относящиеся как к основной сумме, так и к процентам, должны быть отражены как текущие расходы на текущих счетах и в бюджетах отдельных услуг и мероприятий.

Проценты по долгу, а также соответствующие расходы по управлению долгом представляют собой текущие затраты. Однако в соответствии с принципами бухгалтерского учета погашение основной суммы долга (амортизация долга) рассматривается не как затраты, а как движение денежных средств. Вследствие этого, при применении принципов учета по методу начисления амортизация долга вообще не отражается в отчете о прибылях и убытках. Действительно, амортизация долга просто сокращает одновременно и на одинаковые суммы как активы (наличность), так и пассивы (долг). Таким образом, амортизация – это лишь изменение формы владения ресурсами. В отличие от процентов амортизация долга, строго говоря, не влияет на результаты деятельности.

Предлагаемые на Этапе I процедуры учета не отражают амортизацию основных фондов. Это в основном связано с тем, что здесь еще отсутствует опись основных фондов, необходимая для верного расчета затрат.

Этап II

На этом этапе начинается комплексное применение концепции амортизации к оценке стоимости услуг, при внедрении которой необходимо понимать разницу между понятиями «износ» и «амортизация». Износ – это постепенное снашивание предметов в эксплуатации. Амортизация – целевое накопление денежных средств и их последую- щее применение для возмещения изношенных основных фондов. Однако необходимо уточнить, что по малоценным и быстроизна-шивающимся предметам амортизация не начисляется, а в учете отражается только их износ. В бухгалтерском учете понятие «износ» обычно применяется по отношению к материальным активам, понятие «амортизация» – к нематериальным активам. В конечном счете вполне разумно требовать, чтобы стоимость услуг населению, каким бы образом они не предоставлялись, определялась путем соблюдения тех же принципов учета, которые используются в коммерческом секторе. Для иллюстрации необходимости этого подхода можно привести пример многих стран, в которых, несмотря на изношенность государственной или муниципальной собственности (дороги, канализационные сети, водостоки), отсутствует последовательное выделение средств на обновление или замену таких активов.

Законодатели и органы исполнительной власти не всегда готовы разрешить увеличение стоимости услуг на сумму амортизации, поскольку это приводит к увеличению бюджетных расходов, что обусловливается непониманием сути проблемы. Представляется целесообразным всегда предусматривать использование текущих доходов для взносов в капитальные затраты (на финансирование новых фондов или погашение имеющихся долгов) в размере, как минимум равном общей сумме амортизации. Только таким образом общество будет поставлено перед необходимостью полностью осознать величину стоимости услуг и признать свою ответственность за нее. В результате будут формироваться средства для обеспечения поддержания капитала общества, по крайней мере на уровне себестоимости.

На Этапе II необходимо составить подробную опись основных фондов для каждого крупного актива или группы активов. Эта опись должна отражать следующее:

-

• описание и местоположение основных фондов;

-

• источник финансирования;

-

• перенесенный остаток (по себестоимости);

-

• прирост в течение года;

-

• выбытие в течение года;

-

• переходящий остаток (по себестоимости);

-

• ставку и метод амортизации;

-

• норму и метод амортизации;

-

• накопленную амортизацию с переноса;

-

• годовые амортизационные отчисления;

-

• накопленную амортизацию фондов, выбывших в течение года (выписанную из бухгалтерских книг);

-

• накопленную амортизацию к переносу;

-

• чистый остаток основных фондов за вычетом накопленной амортизации.

Такая опись может составляться в различных формах. Однако рекомендуется остатки по основным фондам и накопленной амортизации переносить из одного года в другой по отдельности. Уравновешивать эти остатки друг с другом в конце каждого года следует лишь для отражения их в балансовых отчетах. При существующей системе каждый орган власти должен располагать соответствующими учетными документами о стоимости основных фондов. Для каждого вида активов нужно установить срок эксплуатации. Затем на основании дат поступления основных средств нужно рассчитать накопленную амортизацию для каждого вида активов. В этом случае наиболее часто используется метод равномерного начисления износа, наиболее часто применяемый в коммерческом бухгалтерском учете. Его преимущества состоят в простоте и ясности.

В соответствии с письмом Министерства финансов Российской Федерации (Минфин России) от 13 апреля 2005 года № 02-14-10а/721 «О начислении амортизации на объекты основных средств и нематериальных активов» органам государственной власти и бюджетным учреждениям при определении сроков эксплуатации объектов основных средств, включаемых в амортиза- ционные группы, рекомендуется руководствоваться постановлением Правительства Российской Федерации от 1 января 2002 года № 1 «О Классификации основных средств, включаемых в амортизационные группы». Согласно постановлению классификация основных средств осуществляется на основе кода ОКОФ. При этом расчет суммы амортизации основных средств и нематериальных активов, входящих в первые девять амортизационных групп указанной классификации, осуществляется в соответствии с максимальными сроками полезного использования имущества, установленными для этих групп. На все услуги производятся начисления на капитал за основные фонды, которые используются при предоставлении услуг. Начисления на капитал равняются стандартной сумме за амортизацию плюс условное начисление процентов на чистую стоимость, по которой основные фонды включены в балансовый отчет7.

Стоимость бюджетных услуг, рассчитанная с использованием учета по методу начисления (на основе затрат), наиболее широко может использоваться в управленческих решениях.

Бюджетный учет

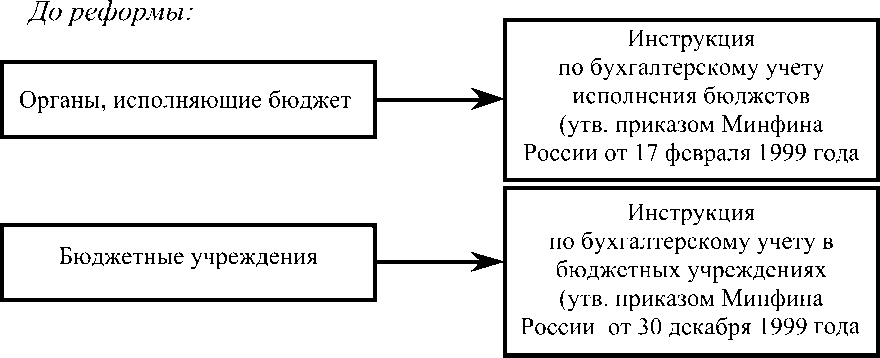

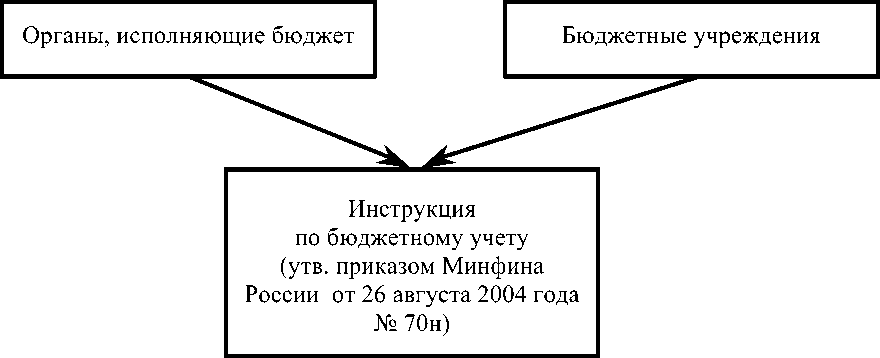

Как уже указывалось, расчет полной стоимости услуг может быть сделан только при учете по методу начислений. В рамках Концепции реформирования бюджетного процесса в Российской Федерации в 2004–2006 годах были предприняты несколько важнейших шагов для реформирования сферы бюджетного учета (рис. 2). В частности, была принята Инструкция по бюджетному учету на основе «метода на-числений»8 (далее – Инструкция), которая содержит план счетов, интегрированный с бюджетной классификацией. Новый план счетов вступил в силу с 1 января 2005 года.

Инструкция устанавливает единый порядок ведения бухгалтерского учета в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях.

После реформы:

Рис. 2. Схема реформирования бюджетного учета

План счетов бюджетного учета, установленный Инструкцией, как и планировалось, согласован с кодами бюджетной классификации, введенными «Указаниями о порядке применения бюджетной классификации Российской Федерации» и изменениями, внесенными в Федеральный закон от 15 августа 1996 года № 115-ФЗ «О бюджетной классификации»9. Из 26-ти разрядов номера счета в Плане счетов бюджетного учета первые 17 разрядов отражают код классификации доходов, ведомственной, функциональной классифика- ции расходов бюджетов, классификации источников финансирования дефицита бюджетов (табл. 3).

Органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешено введение в код аналитического счета единого плана счетов новых разрядов для получения дополнительной информации, необходимой внутренним пользователям.

Таблица 3

Способ интеграции плана счетов с бюджетной классификацией

|

Наименование счета |

Номер счета |

|||||||||

|

Код |

||||||||||

|

ведомственной, функциональной классификации |

источника финансирования |

синтетического счета |

аналитического счета |

классификации операций сектора государственного управления |

||||||

|

Номер разряда |

||||||||||

|

1–17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

|

|

1 |

2 |

|||||||||

Переход к работе согласно Инструкции по бюджетному учету осуществляется до 1 октября 2005 года по мере организационнотехнической готовности органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления, бюджетных учреждений.

Надо сказать, что сложность и непривычность новой инструкции вызывает недовольство сотрудников финансовых органов. Кроме того, по мнению специалистов в области бухгалтерского учета, с утверждением новой инструкции нарушен один из основных принципов учета – принцип преемственности, которой подразумевает, что новый план счетов не должен быть абсолютно новой моделью по сравнению с ранее использовавшейся. Противники нововведений также говорят о том, что в мировой практике нет ни одного случая попытки интеграции бухгалтерских счетов и бюджетной классификации по причине громоздкости результата. Но нам хотелось бы отметить, что новая система учета даст возможность полностью анализировать последствия конкретных экономических событий в бюджетном секторе, а также позволит проводить полную оценку стоимости бюджетных услуг и стоимости функций органов управления.

Методы бухгалтерского учета

В мировой практике бухгалтерского учета используются четыре метода учета. Они определены Международной федерацией бухгалтеров, занимающейся разработкой Международных стандартов финансовой отчетности в государственном секторе.

Кассовый метод учета – метод бухгалтерского учета, при котором все операции учитываются только при получении или выплате денежных средств или их эквива-лента.10 Этот метод используется в секторе государственного управления во многих странах, и его суть заключается в том, что при исполнении бюджета учитываются только кассовые поступления и выбытия денежных средств со счетов бюджетов. Финансовые отчеты, подготовленные на основе кассового метода учета, содержат информацию об источниках получения денежных средств, целей, на которые они использовались, и о балансе денежных средств на конец отчетного периода.

Метод начислений – метод бухгалтерского учета, при котором все операции отражаются в бухгалтерских документах тогда, когда они происходят (а не тогда, когда получены или выплачены наличные средства или их эквивалент). Таким образом, результат всех операций отражается в отчетах за соответствующие периоды. При ведении бухгалтерского учета по методу начислений объектами учета являются основные сред- ства, обязательства, чистые активы (собственный капитал), доходы и расходы.

Информация, содержащаяся в отчетах, подготовленных на основе метода начислений, может быть использована как для создания эффективной системы подотчетности, так и для принятия определенных управленческих решений. Такие финансовые отчеты позволяют следующее:

-

• оценить степень подотчетности всех контролируемых органов власти, учреждений и организаций, а также проанализировать эффективность использования бюджетных средств;

-

• оценить деятельность, финансовое состояние и денежные потоки подконтрольных учреждений;

-

• принимать решения о дальнейшем финансировании подконтрольных учреждений.

При более детальном анализе отчетность, составленная по методу начислений:

-

• дает представление о том, как государство осуществляло финансирование своей деятельности;

-

• позволяет оценить способность государства отвечать по своим обязательствам;

-

• дает представление о финансовом состоянии государства и о его изменении;

-

• дает возможность государству демонстрировать успехи в управлении бюджетными средствами;

-

• позволяет оценить деятельность органов государственной власти в целом в отношении стоимости услуг и эффективности их предоставления.

Государство может использовать данную информацию:

-

• для принятия решений об обоснованности выделения бюджетных средств на финансирование тех или иных услуг;

-

• для предоставления населению прозрачной информации об использовании бюджетных средств;

-

• для планирования финансирования программ по капиталовложениям;

-

• для планирования выплат по существующим обязательствам;

-

• для управления кассовыми операциями.

Кроме двух упомянутых методов бухгалтерского учета, различают еще модифици- рованный кассовый метод и модифицированный метод начислений. Инструкция об исполнении бюджета № 15Н, утрачивающая силу с 1 октября 2005 года, как раз и была составлена на основе модифицированного кассового метода бухгалтерского учета. При использовании этого метода в дополнение к простой регистрации денежных потоков и остатков средств бюджета вводятся счета для регистрации дополнительных активов и для регистрации обязательств.

Модифицированный метод начислений отличается от модифицированного кассового метода тем, что обязательства регистрируются не в момент оплаты, а в момент их возникновения. Доходы же регистрируются при поступлении денежных средств на счет. Принципиальное отличие модифицированного метода начислений от метода начислений заключается в том, что при использовании первого концепция износа не применяется. Таким образом, все приобретаемые активы одномоментно списываются на расходы в отличие от учета по методу начислений, при котором стоимость основных средств уменьшается обратно пропорционально сроку их использования.

Введение новой Инструкции по бюджетному учету будет способствовать переходу от традиционного метода бюджетирования к бюджетированию, ориентированному на результат. В то же время необходимо заметить, что на региональном и местном уровнях существует ряд проблем, которые могут вызвать значительные трудности при внедрении новой Инструкции. Основными являются кадровая проблема, а также недостаток информационного оборудования и оргтехники в регионах и муниципалитетах. В сочетании с введением новой бюджетной классификации, административной реформой и другими преобразованиями осуществление бюджетного учета и подготовка отчетных документов на основе нового единого плана счетов вызовет большие трудности у бухгалтеров и других специалистов финансовых отделов прежде всего из-за недостаточно высокой квалификации этих сотрудников и ограниченности финансовых ресурсов. Указанные проблемы должны учитываться при проведении реформ в сфере бюджетного учета, что, очевидно, не было сделано с самого начала, так как регионам и муниципалитетам не были выделены дополнительные ресурсы для эффективного внедрения нововведений. По оценкам некоторых экспертов, затраты на внедрение новой системы учета для одного региона составляют 1 миллиард рублей.

* * *

Оценка полной стоимости услуг и программ является одним из наиболее важных условий для успешного распространения бюджетирования, ориентированного на результат. Существующий в современной практике учет затрат по кассовому методу во многих случаях не отражает полной реальной экономической стоимости бюджетных услуг. В частности, расчет стоимости бюджетных услуг часто производится без учета амортизации основных фондов, административных и прочих расходов. Как уже упоминалось, это приводит к тому, что органы государственной власти не полностью подотчетны вышестоящим органам и обществу в целом.

В свете происходящих в России реформ оценка стоимости услуг важна для принятия решений о делегировании полномочий с одного уровня власти на другой, выбора способа предоставления услуг населению, внедрения бюджетирования, ориентированного на результат. В связи с произо- шедшими изменениями в сфере бюджетного учета появилась возможность оценки полной стоимости бюджетных услуг и программ. Переход на оценку полной стоимости услуг и использование этой информации в бюджетном процессе не может быть произведен единовременно. Целесообразным представляется выполнить этот переход в два этапа. На первом этапе в стоимость бюджетных услуг еще не включаются отчисления на амортизацию основных фондов, но в то же время в стоимости услуг должны быть учтены операции по обслуживанию долга. Причем все расходы по управлению долгом должны быть также разнесены по отдельным программам (услугам). На втором этапе перехода к оценке полной стоимости услуг начинается комплексное применение концепции износа (амортизации). На этом этапе представляется целесообразным всегда предусматривать использование текущих доходов для взносов в капитальные затраты во избежание полного износа основных фондов. Таким образом, полная стоимость услуг должна включать такие элементы, как прямые затраты на предоставление услуг, накладные и административные расходы учреждения или органа, оказывающего услугу, расходы на обслуживание долга и амортизационные отчисления. Только с учетом всех этих компонентов можно реально оценить, в какую сумму обходится государству предоставление той или иной услуги.