Оптимизация системы управления денежными потоками коммерческой организации (на примере ООО «Спортмастер»)

")

Бесплатный доступ

Управление денежными потоками играет важную роль в финансово-хозяйственной деятельности организации. Эффективно построенная система управления денежными потоками, позволяет иметь представление о будущем компании для последующего генерирования управленческих решений. В данной работе представлен анализ денежных потоков и исследование системы управления крупной российской компании, являющейся лидером на рынке ритейла спортивных товаров. На основе анализа были выявлены недостатки системы управления денежными потоками и определены направления ее оптимизации.

Денежные потоки, отчет о движении денежных средств, анализ, рентабельность, ликвидность, финансовые показатели, коэффициенты, финансовый менеджмент

Короткий адрес: https://sciup.org/14135829

IDR: 14135829 | УДК: 336.64 | DOI: 10.23672/SAE.2022.71.35.001

Optimization of the cash flow management system of a commercial organization (on the example of "Sportmaster" LLC)

Cash flow management plays an important role in the financial and economic activities of a commercial organization. An effectively built cash flow management system allows the organization to have an idea of the future of the company for the subsequent generation of management decisions. This paper presents an analysis of cash flows and a study of the management system of a large Russian company, which is a leader in the sporting goods retail market. Based on the analysis, shortcomings of the cash flow management system were identified and directions for its improvement were identified.

Текст научной статьи Оптимизация системы управления денежными потоками коммерческой организации (на примере ООО «Спортмастер»)

Х озяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. Денежные потоки обслуживают практически все виды операционной, инвестиционной и финансовой деятельности [1, с. 161], что определяет данное понятие как одно из ключевых элементов в теории финансового менеджмента. Непрерывность и эффективность организации движения денежных средств предопределяют стабильность функционирования бизнеса. Источником информации о движении денежных потоков служат данные формы «Отчета о движении денежных средств» [2, с. 102].

Общество с ограниченной ответственностью «Спортмастер» – это российская компания сетевой розничной торговли, которая специализируется на спортивных товарах. Компания начала свою деятельность в 1992 г. как торгово-закупочная фирма «Илион», которая занималась импортными поставками спортивных тренажёров в Россию. В 1996 г. была зарегистрирована торговая марка «Спортмастер», под которой компания функционирует по сей день. На сегодняшний день ООО «Спортмастер» является абсолютным лидером ритейла в России спортивных товаров для всей семьи [3].

Начать исследование стоит начать с основных экономических показателей (табл. 1).

Основные экономические показатели ООО « Спортмастер »

|

Показатели |

2019 |

2020 |

2021 |

Абсолютное изменение |

Темп прироста |

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

тыс. руб. |

% |

|

|

Выручка |

112421194 |

101894831 |

129165759 |

16744565 |

14,89 |

|

Себестоимость продаж |

55488079 |

50614470 |

65593728 |

10105649 |

18,21 |

|

Чистая прибыль |

8455302 |

10305922 |

13688433 |

5233131 |

61,89 |

|

Дебиторская задолженность |

5365200 |

5810012 |

8089363 |

2724163 |

50,77 |

|

Кредиторская задолженность |

12424889 |

15266354 |

15047445 |

2622556 |

21,11 |

|

Величина денежных средств |

15023742 |

36176296 |

16955221 |

1931479 |

12,86 |

|

Собственный капитал |

52040326 |

62346248 |

48431480 |

–3608846 |

–6,93 |

|

Заемный капитал |

12558714 |

20057903 |

19538402 |

6979688 |

2,09 |

Источник : составлено авторами на основе данных бухгалтерской отчетности ООО «Спортмастер» [4].

Согласно данным отчетности, в компании значительно увеличилась дебиторская задолженность (на 50,77 %), что может привести к изъятию денежных средств из оборота и снижению платежеспособности. При этом чистая прибыль ООО «Спортмастер» увеличилась на 61,89 %. В компании преобладает использование собственных источников формирования капитала, что говорит о низком уровне зависимости от внешнего финансирования.

Для более подробной экономической характеристики компании следует провести анализ финансовый коэффициентов (рис. 1).

■ 2019 г. ■ 2020 г. ■ 2021 г.

Рисунок 1 – Динамика показателей рентабельности ООО « Спортмастер », % [4]

Рост прибыли влияет на увеличение коэффициентов рентабельности. Вложенные собственные средства и привлеченные кредиты используются эффективно, принося компании прибыль. В целом, деятельность компании является рентабельной.

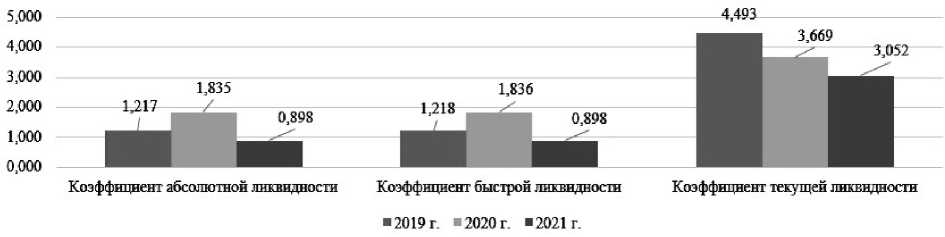

Далее следует проанализировать показатели ликвидности (рис. 2).

Показатели ликвидности соответствуют нормативным значениям, что свидетельствует о достаточной ликвидности ООО «Спортмастер». Но за анализируемый период показатели значительно сократились, что говорит о риске непогашения в кратчайшие сроки краткосрочных обязательств компании. Данный факт относится и к коэффициенту текущей ликвидности, который сократился на 1,441 % и составил 3,052 %. Сокращение показателя подтверждает риск появления трудностей в покрытии текущих обязательств.

Исследование системы управления денежными потоками ООО «Спортмастер» стоит начать с состава денежных потоков (табл. 2).

Рисунок 2 – Динамика показателей ликвидности ООО « Спортмастер », % [4]

Состав денежных потоков ООО « Спортмастер », тыс . руб .

|

Наименование показателя |

2019 г. |

2020 г. |

2021 г. |

Изменение |

Темп прироста, % |

|

Поступления, всего |

117410679 |

112058283 |

134965607 |

17554928 |

14,95 |

|

в том числе: от текущей деятельности |

112104382 |

103549192 |

127693149 |

15588767 |

13,91 |

|

от инвестиционной деятельности |

627928 |

305000 |

62511 |

–565417 |

–90,04 |

|

от финансовой деятельности |

4678369 |

8204091 |

7209947 |

2531578 |

54,11 |

|

Расходование, всего |

115455168 |

93125499 |

155024532 |

39569364 |

34,27 |

|

в том числе: от текущей деятельности |

107865304 |

87821916 |

120844474 |

12979170 |

12,03 |

|

от инвестиционной деятельности |

2653718 |

1745792 |

1207201 |

–1446517 |

–54,51 |

|

от финансовой деятельности |

4936146 |

3557791 |

32972857 |

28036711 |

567,99 |

|

Сальдо денежных потоковот текущих операций |

4239078 |

15727276 |

6848675 |

2609597 |

61,56 |

|

Сальдо денежных потоковот инвестиционных операций |

–2025790 |

–1440792 |

–1144690 |

881100 |

43,49 |

|

Сальдо денежных потоковот финансовых операций |

–257777 |

4646300 |

–25762910 |

–25505133 |

9894,26 |

|

Сальдо денежных потоковза отчетный период |

1955511 |

18932784 |

–20058925 |

–22014436 |

–1125,76 |

Источник : составлено авторами на основе данных бухгалтерской отчетности ООО «Спортмастер» [4].

В компании наблюдается резкий спад сальдо денежных потоков от финансовых операций, которое повлияло на отрицательное значение сальдо денежных потоков по организации в целом. При этом в предыдущие периоды времени значения были положительными. Этот факт свидетельствует о нерациональности системы управления денежными потоками компании.

Поступления и расходования денежных средств за анализируемый период имеют положительный прирост, при этом темп прироста расходований составил 34,27 %, а темп прироста поступлений всего 14,95 %. Это говорит о том, что денежных средств было израсходовано больше, чем поступило.

В своей деятельности компания ориентируется на получение денежных средств только от основного вида деятельности. Наименьшие поступления наблюдаются по инвестиционной деятельности, что свидетельствует о неактивной инвестиционной деятельности ООО «Спортмастер».

Далее, стоит более подробно проанализировать денежные потоки от текущей деятельности ООО «Спортмастер» (табл. 3).

Таблица 3

Анализ денежных потоков от текущей деятельности ООО « Спортмастер », тыс . руб .

|

Наименование показателя |

2019 г. |

2020 г. |

2021 г. |

Изменение |

Темп прироста, % |

|

Поступления – всего |

112104382 |

103549192 |

127693149 |

15588767 |

13,91 |

|

в том числе: от продажи продукции, товаров, работ и услуг |

110882662 |

100242882 |

125504385 |

14621723 |

13,19 |

|

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

1125786 |

1161363 |

1661736 |

535950 |

47,61 |

|

прочие поступления |

95934 |

2144947 |

527028 |

431094 |

449,37 |

|

Платежи – всего |

107865304 |

87821916 |

120844474 |

12979170 |

12,03 |

|

в том числе: поставщикам за сырье, материалы, работы, услуги |

82256695 |

67358259 |

95306183 |

13049488 |

15,86 |

|

в связи с оплатой труда работников |

17729796 |

16154709 |

21414687 |

3684891 |

20,78 |

|

процентов по долговым обязательствам |

57729 |

118715 |

131434 |

73705 |

127,67 |

|

налог на прибыль организаций |

4645137 |

3046679 |

2388896 |

–2256241 |

–48,57 |

|

прочие платежи |

3175947 |

1143554 |

1603274 |

–1572673 |

–49,52 |

|

Сальдо денежных потоков от текущих операций |

4239078 |

15727276 |

6848675 |

2609597 |

61,56 |

Источник : составлено авторами на основе данных бухгалтерской отчетности ООО «Спортмастер» [4].

Поступления денежных средств, в большей ча- Наибольшее увеличение наблюдается по показа-сти, состоят из поступлений от продажи товаров, телю прочих поступлений (на 449,37 %) и комис-однако их темп прироста составил всего 13,19 %. сионных платежей (на 47,61 %).

В составе расходований средств наибольшую долю В таблице 4 представлена динамика денежных имеют выплаты поставщикам за материалы, услуги. потоков от инвестиционных операций.

Наибольший прирост имеют выплаты процентов по долговым обязательствам (127,67 %).

Таблица 4

Анализ денежных потоков от инвестиционных операций ООО « Спортмастер », тыс . руб .

|

Наименование показателя |

2019 г. |

2020 г. |

2021 г. |

Изменение |

Темп прироста, % |

|

Поступления – всего |

627928 |

305000 |

62511 |

–565417 |

–90,04 |

|

в том числе: от возврата предоставленных займов, от продажи долговых ценных бумаг |

235334 |

305000 |

62511 |

–172823 |

–73,44 |

|

дивидендов и аналогичных поступлений от долевого участия в других организациях |

392594 |

0 |

0 |

–392594 |

–100,00 |

|

Платежи – всего |

2653718 |

1745792 |

1207201 |

–1446517 |

–54,51 |

|

в том числе: в связи с приобретением, модернизацией и подготовкой к использованию внеоборотных активов |

2407698 |

1076521 |

1170051 |

–1237647 |

–51,40 |

|

в связи с приобретением долговых ценных бумаг, предоставлением займов другим лицам |

246020 |

658798 |

37150 |

–208870 |

–84,90 |

|

прочие платежи |

0 |

–10473 |

0 |

– |

– |

|

Сальдо денежных потоков от инвестиционных операций |

–2025790 |

–1440792 |

–1144690 |

881100 |

43,49 |

Источник : составлено авторами на основе данных бухгалтерской отчетности ООО «Спортмастер» [4].

Всего поступления от инвестиционной деятельности в 2021 г. существенно сократились, что связано с отсутствием поступлений от долевого участия в других организациях. Платежи по инвестиционной деятельности также уменьшились, в большей степени, за счет сокращения расходова-ний по приобретению и модернизации внеоборотных активов. В целом, сальдо имеет отрицательное значение, поскольку компания не имеет достаточных поступлений денежных средств за счет инвестиционных операций

Далее, следует анализ денежных потоков от финансовых операций (табл. 5).

Таблица 5

Анализ денежных потоков от финансовых операций ООО « Спортмастер », тыс . руб .

|

Наименование показателя |

2019 г. |

2020 г. |

2021 г. |

Изменение |

Темп прироста, % |

|

Поступления – всего |

4678369 |

8204091 |

7209947 |

2531578 |

54,11 |

|

в том числе: получение кредитов и займов |

4678369 |

8204091 |

7209947 |

2531578 |

54,11 |

|

Платежи – всего |

4936146 |

3557791 |

32972857 |

28036711 |

567,99 |

|

в том числе: в связи с погашением долговых ценных бумаг, возврат кредитов и займов |

4936146 |

3557791 |

5773430 |

837284 |

16,96 |

|

на уплату дивидендов |

0 |

0 |

25123744 |

25123744 |

100,00 |

|

Сальдо денежных потоков от финансовых операций |

–257777 |

4646300 |

–25762910 |

25505133 |

9894,26 |

Источник : составлено авторами на основе данных бухгалтерской отчетности ООО «Спортмастер» [4].

Сальдо денежных потоков от финансовых операций ООО «Спортмастер» существенно и резко сократилось, что связано с уплатой в 2021 г. дивидендов в пользу собственников компании в размере 25123744 тыс. руб. По финансовым операциям компания получает денежные средства только за счет получения кредитов и займов, которые не покрывают все расходы. В итоге, в составе денежных потоков не соблюдаются сбалансированность и синхронность движения денег во времени.

Расчет относительных показателей, которые позволят дать комплексную характеристику движения денежных средств компании (табл. 6).

Коэффициент ликвидности денежных потоков ООО «Спортмастер» находится в рамках нормативного значения, но в 2021 г. показатель сократился, поскольку положительный денежный поток не покрывает отрицательный, что несет угрозу платежеспособности организации. Коэффициент платежеспособности компании действительно за анализируемый период сократился, но незначительно (на 0,04 %). Положительная динамика наблюдается по коэффициенту рентабельности положительного денежного потока, что свидетельствует об эффективности его использования по чистой прибыли. А по показателю чистого денежного потока деятельность компании в 2021 г. вовсе оказалась нерентабельной.

Динамика относительных показателей денежных потоков ООО « Спортмастер », %

|

Наименование показателя |

Нормативное значение |

2019 г. |

2020 г. |

2021 г. |

Изменение |

|

Коэффициент ликвидности денежных потоков |

≥ 1 |

1,02 |

1,20 |

0,87 |

–0,15 |

|

Коэффициент платежеспособности |

Чем больше значение, тем выше Кпл |

1,03 |

1,22 |

0,99 |

–0,04 |

|

Коэффициент рентабельности положительного денежного потока |

Чем выше значение, |

7,20 |

9,20 |

10,14 |

2,94 |

|

Коэффициент рентабельности чистого денежного потока |

тем эффективнее |

432,38 |

54,43 |

–68,24 |

–500,62 |

Источник : составлено авторами на основе данных бухгалтерской отчетности ООО «Спортмастер» [4].

Таким образом, ООО «Спортмастер» не имеет единой динамики прироста чистого денежного притока, что свидетельствует о несбалансированности движения денежных потоков. Доминирующим видом притоков являются только поступления от текущей деятельности, а сальдо денежных потоков от инвестиционной деятельности и финансовых операций часто принимают отрицательные значения. В 2021 г. в компании были уплачены дивиденды собственнику компании, что повлияло на формирование отрицательного чистого денежного потока на сумму 20 млрд руб.

Сохранение данной тенденции несет угрозы для:

– снижения платежеспособности и ликвидности компании;

– нарушения сроков исполнения обязательств;

– замедления оборачиваемости активов.

Для предотвращения негативных ситуаций руководству ООО «Спортмастер» следует обратить внимание на уравновешивание объемов движения денежных средств, чтобы отрицательные денежные потоки не превышали положительные. Для достижения данной цели стоит рассмотреть направления оптимизации системы управления денежными потоками компании.

Поскольку поступления компании сильно зависят от поступлений от основного вида деятельности, а их динамика довольно неоднородна, компании следует развивать новые направления деятельности. Имеет место повышение инвестиционной