Оптимизация структуры оборотных активов производственного предприятия

Автор: Л. Ф. Имтенова

Статья в выпуске: 2 (12), 2021 года.

Бесплатный доступ

Рассматриваются вопросы, связанные с исследованием влияния факторов на формирование состава оборотных активов предприятий машиностроения. Обозначены проблемы управления оборотными средствами, основной из которых является поиск компромисса между ликвидностью, рентабельностью и скоростью оборота капитала. На основе статистических материалов проанализировано состояние основных элементов оборотных средств машиностроительных предприятий РФ за пять лет. Уточнены подходы и допущения к определению состава основных групп оборотных активов для целей анализа. Проанализирована структура оборотных активов в разрезе их основных элементов. Выявлена стохастическая зависимость между долей отдельных составляющих оборотных активов и итоговыми результатами деятельности машиностроительных предприятий. Рассчитаны критерии адекватности представленных математических моделей. Приведено сравнение расчетной и фактической прибыли предприятия. Предложены основные направления использования зависимостей для принятия управленческих решений.

Оборотные активы, промышленность, оборачиваемость, структура оборотных активов.

Короткий адрес: https://sciup.org/142230526

IDR: 142230526 | УДК: 338.45

Optimization of the structure of current assets of a manufacturing enterprise

The issues related to the study of the influence of factors on the formation of the composition of current assets of machine-building enterprises are considered. The problems of working capital management are identified, the main of which is the search for a compromise between liquidity, profitability and the speed of capital turnover. On the basis of statistical materials, the state of the main elements of the working capital of machine-building enterprises of the Russian Federation for five years has been analyzed. The approaches and assumptions to determining the composition of the main groups of current assets for the purposes of analysis are clarified. The structure of current assets in the context of their main elements is analyzed. The stochastic dependence between the share of individual components of current assets and the final results of the activities of machine-building enterprises is revealed. The criteria of adequacy of the presented mathematical models are calculated. The comparison of the estimated and actual profit of the enterprise is given. The main directions of using dependencies for making managerial decisions are proposed.

Текст научной статьи Оптимизация структуры оборотных активов производственного предприятия

Введение и новизна . Одним из ключевых моментов управления предприятием является обеспечение непрерывности его производственно-финансовой деятельности. Немаловажная роль в этом процессе принадлежит скорости и «наполненности» каждой стадии оборота средств предприятия соответствующими ресурсами. В первую очередь речь идет об общей величине оборотных активов и об их элементах.

С точки зрения «наполненности» каждой стадии кругооборота средств каждое предприятие решает для себя проблему, сколько средств и в каких элементах оборотных активов должно находиться в определенный момент. Ключевой проблемой является поиск компромисса между ликвидностью, рентабельностью и скоростью оборота капитала предприятия.

Стратегические вопросы и проблемы управления структурой оборотных средств находятся в области модели поведения хозяйствующего субъекта в отношении риска, связанного с угрозами потерь вследствие нарушения непрерывности производственного и сбытового процессов; риска потери ликвидности платежеспособности предприятия; с финансовыми издержками за использование заемных источников финансирования текущей деятельности и т. п.

Отраслевая принадлежность предприятия накладывает существенные ограничения на процесс формирования структуры оборотных активов, на длительность «прохождения» каждого элемента по стадиям операционно-финансового цикла.

Факторами внешней среды, оказывающими непосредственное влияние на объемы, структуру и стоимость финансирования источников оборотных средств, являются состояние рынка финансовых услуг, общее состояние экономики, территориальная расположенность субъекта хозяйствования и др.

Исследования в данной области показывают недостаточное освещение вопросов, связанных с влиянием состава оборотных активов на ключевые показатели деятельности хозяйствующих субъектов.

Данные о методах/методике исследования . Для выявления характера зависимости результативных показателей деятельности производственных предприятий от структуры оборотных активов используется приемы и методы стохастического анализа. Выбор данных методов обусловлен отсутствием детерминированных связей между исследуемыми показателями.

По данным статистического сборника «Промышленное производство в России» были обобщены и проанализированы данные о финансовой деятельности машиностроительных предприятий с 2015 по 2019 г. [2].

Были проанализированы данные о структуре имущества предприятий машиностроения РФ, сгруппированы наиболее значимые составляющие оборотных средств, рассчитаны суммы и доля отдельных элементов оборотных средств в их общей сумме.

При обработке статистического материала нами были приняты определенные допущения. Так, в состав статьи «Запасы сырья и материалов» были включены не только технологические запасы, стоимость топлива, запасных частей, покупных и собственных полуфабрикатов, инвентаря, но и стоимость незавершенного производства. Такое допущение обосновано практикой включения данного пункта в учетную политику для целей бухгалтерского и налогового учета большинства предприятий промышленности.

По статье «Готовая продукция» отражены не только нереализованные запасы готовой продукции, но и товары отгруженные, которые числятся на одноименном счете бухгалтерского учета. Наличие такой статьи обусловлено особенностями договорных отношений при продаже готовой продукции и обозначенным моментом перехода прав собственности на продукцию от продавца к покупателю.

В состав дебиторской задолженности включены не только суммы задолженности за проданную продукцию, оказанные услуги (сальдо по дебету счета 62 «Расчеты с покупателями и заказчиками»), но и авансовые платежи поставщикам и подрядчикам, а также сумма, причитающаяся к получению по полученным векселям (кроме финансовых векселей).

По статье «Денежные средства» отражаются не только активы предприятия в виде денежных средств на расчетных счетах и в кассе предприятия, но и суммы, зарезервированные на специальных счетах, депозитах, а также наиболее ликвидные финансовые вложения. При этом статьи «Налог на добавленную стоимость по приобретенным ценностям» и «Расходы будущих периодов» исключены автором из состава оборотных средств, так как, по нашему мнению, они не оказывают прямого воздействия на скорость оборота текущих активов предприятия.

Результаты исследования. Для обоснования зависимости финансовых результатов деятельности производственных предприятий от структуры оборотных активов (в разрезе их отдельных элементов), были использованы ежеквартальные данные о суммах оборотных активов за 5 лет, полученные из статистического сборника «Промышленное производство в России». Для наглядности в таблице 1 приведены данные на конец каждого года.

Таблица 1 – Структура оборотных активов машиностроительных предприятий

|

Элементы оборотных активов |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

ВСЕГО, % |

100 |

100 |

100 |

100 |

100 |

|

В том числе: |

|||||

|

запасы сырья и материалов |

32,11 |

37,23 |

24,85 |

33,61 |

29,87 |

|

готовая продукция |

19,42 |

18,14 |

14,24 |

16,56 |

19,32 |

|

дебиторская задолженность |

36,94 |

31,77 |

47,22 |

40,12 |

42,86 |

|

денежные средства |

11,53 |

12,86 |

13,69 |

9,71 |

7,95 |

По данным таблицы можно сделать следующие выводы. Наибольший удельный вес занимает дебиторская задолженность. Такой уровень данного показателя обусловлен низкой платежеспособностью покупателей и заказчиков, что создает определенные трудности в финансовом положении самих предприятий-производителей. Одной из важнейших задач финансового менеджмента любого предприятия является сокращение финансово-операционного цикла в первую очередь за счет ускорения сроков инкассации дебиторской задолженности.

Наличие и значительный удельный вес дебиторской задолженности свидетельствуют о прямом извлечении средств из оборота, о нерациональном использовании текущих активов, а также о наличии упущенной выгоды от альтернативного использования этих средств. Кроме того, данный факт может свидетельствовать о дополнительных издержках на обслуживание заемного капитала с целью пополнения потребности в оборотных средствах предприятия.

Доля запасов готовой продукции свидетельствует о политике «разумного запаса» для обеспечения непрерывности выполнения обязательств перед действующими и потенциальными потребителями продукции. Такая политика поведения может быть обусловлена сложившейся практикой управления сбытом продукции, системой заключаемых договоров на поставку продукции, географическим положением и удаленностью потребителей. Некоторые предприятия создают страховой и транспортный запас готовой продукции для предприятий-смежников.

Примерно треть оборотных активов отвлечена в создание производственных запасов (сырья, материалов, комплектующих, полуфабрикатов, производственного инвентаря, незавершенного производства). Такая ситуация обусловлена отраслевой спецификой деятельности предприятий, частотой пополнения запасов, транспортной логистикой и прочими факторами. Прослеживается тенденция сокращения удельного веса денежных средств. Это связано с увеличением совокупной доли всех остальных элементов оборотных активов.

С помощью методов многофакторного корреляционного анализа и специального программного обеспечения была установлена стохастическая зависимость между величиной отдельных элементов оборотных средств и итоговыми показателями деятельности машиностроительных предприятий за 2015–2019 гг.:

-

- 2015 г.: П = 45683269 – 38689454 * X 1 – 46598345 * X 2 – 35975124 * X 3 + + 310558143 * X 4

-

- 2016 г.: П = 36897524 – 26895437 * X 1 – 42576891 * X 2 – 29463857 * X 3 + + 256897314 * X 4

-

- 2017 г.: П = 41589674 – 32369744 * X 1 – 49635287 * X 2 – 31258971 * X 3 + + 369724341 * X 4

-

- 2018 г.: П = 35386911 – 3437689 * X 1 – 36240167 * X 2 – 25367910 * X 3 + + 293658244 * X 4

-

- 2019 г.: П = 42438760 – 2867942 * X 1 – 39013685 * X 2 – 29056344 * X 3 + + 342776910 * X 4 ,

где П – годовая чистая прибыль;

-

X1 – удельный вес запасов сырья и материалов;

X2 – удельный вес запасов нереализованной продукции;

X3 – удельный вес дебиторской задолженности;

X4 – удельный вес денежных средств.

Построенная модель соответствует критериям адекватности, которые позволяют ее оценить. Эти значения приведены в таблице 2.

Таблица 2 – Критерии адекватности моделей

|

Показатель |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Коэффициент множественной детерминации |

0,808 |

0,845 |

0,708 |

0,557 |

0,907 |

|

Критерий смещения |

57,843 |

100,000 |

100,000 |

63,425 |

92,748 |

|

Средняя относительная ошибка на экзаменующей выборке |

967,959 |

0,165 |

6,789 |

0,160 |

649,221 |

|

Критерий Дарбина – Уотсона |

2,372 |

2,011 |

2,679 |

2,251 |

2,521 |

|

Величина остаточной дисперсии |

213,650 |

11,531 |

18,536 |

16,864 |

54,094 |

|

Средняя относительная ошибка по обучающей выборке |

128,626 |

7,137 |

6,028 |

9,960 |

131,896 |

|

Критерий согласованности поведения |

75,562 |

77,458 |

76,895 |

71,865 |

72,698 |

Выводы и рекомендации . Построенная модель влияния удельного веса элементов оборотных средств на итоговые результаты деятельности машиностроительных предприятий дает определенные аналитические возможности ее использования. 28

Например, для целей ситуационного анализа можно рассчитать предполагаемую величину финансовых результатов в зависимости от сложившегося на определенный момент соотношения отдельных групп оборотных средств [1, c. 14–15].

Кроме того, варьируя «наполненностью» каждой стадии кругооборота средств, можно спрогнозировать возможный финансовый результат, а также использовать данную модель наряду с другими инструментами для целей увеличения прибыли и определения «пороговых» значений состава основных средств для недопущения отрицательных финансовых результатов.

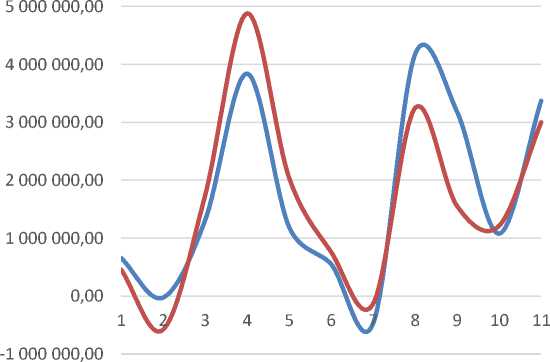

Для сравнения приведем графики фактической и расчетной прибыли за 2019 г. (рис.).

6 000 000,00

^^^^^ефактическая чистая прибыль

^^^^^»расчетная чистая прибыль

Рисунок – Фактическая и расчетная чистая прибыль за 2019 г.

По данным рисунка определенно можно сделать вывод о том, что полученная зависимость визуально продемонстрировала свою состоятельность и может служить базой для принятия оперативных управленческих решений.

Итоги расчетов позволяют принимать обоснованные управленческие решения с целью максимизации прибыли, определением границ безубыточности или достижения заданного уровня финансового результата [1, с. 18–19].

С целью углубления исследования можно предположить наличие влияния структуры оборотных активов не только на прибыль, но и на другие ключевые показатели финансово-хозяйственной деятельности предприятий.

Список литературы Оптимизация структуры оборотных активов производственного предприятия

- Имтенова Л.Ф. Анализ влияния структуры оборотных активов на финансовый результат предприятий пищевой промышленности: автореф. … канд. экон. наук. Спец. 08.00.12 Бухгалт. учет, статистика. 2004. - 23 с.

- Промышленное производство в России // Статистическое издание Федеральной службы государственной статистики. HTTPS://GKS.RU/BGD/REGL/B20_51/MAIN.HTM