Оптимизация структуры затрат промышленного предприятия на обеспечение качества выпускаемой продукции

Автор: Рудакова М.А., Давыдов А.Р., Третьякова Е.А.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономика предприятия

Статья в выпуске: 3 (18), 2013 года.

Бесплатный доступ

В статье представлены результаты исследования особенностей учета затрат на обеспечение качества выпускаемой продукции промышленными предприятиями, проведен анализ динамики их общей суммы и структуры, с использованием корреляционно-регрессионного анализа выявлены существующие взаимосвязи между группами затрат. Получены регрессионные уравнения зависимости величины потерь от доработки и устранения несоответствий от суммы предупредительных затрат, показано, что инвестирование средств в предупредительные мероприятия обеспечивает опережающее снижение потерь от доработки и устранения несоответствий, сформулированы рекомендации по совершенствованию структуры затрат на обеспечение качества продукции промышленными предприятиями.

Система менеджмента качества (смк), затраты на качество, структура затрат на качество

Короткий адрес: https://sciup.org/147201682

IDR: 147201682 | УДК: 658.5

Optimisation of cost structure of industrial enterprise for output products quality assurance

The article presents the results of research into cost accounting of the quality assurance of output products at industrial enterprises. The correlation and regression analysis reveals the dynamics of their aggregate total and structure and the relations between the costs groups. There have been obtained regression equations of dependence of revision and irrelevance reduction losses from the value of preventive costs. There has been demonstrated that investing in preventive measures provides anticipating decrease of losses due to revision and irrelevance reduction. The authors formulate recommendations for improving the cost structure of an industrial enterprise for production quality assurance.

Текст научной статьи Оптимизация структуры затрат промышленного предприятия на обеспечение качества выпускаемой продукции

В настоящее время в практике управления качеством особую актуальность приобретает вопрос доведения качественных характеристик производимой продукции до конкурентоспособного уровня. Одним из рычагов управления эффективностью деятельности в области менеджмента качества промышленного предприятия является учет и анализ данных о затратах на качество. Это позволяет более точно оценивать результативность и эффективность системы менеджмента качества (СМК) с точки зрения экономических последствий (снижения потерь), и определять направления ее совершенствования [5,6,4,14].

На примере четырех промышленных предприятий, функционирующих на территории Пермского края 1 , нами были изучены особенности учета затрат на качество с целью определения основных направлений по совершенствованию структуры затрат.

В силу того, что исследуемые предприятия входят в состав Военно-промышленного комплекса России, в данной статье не приводятся их наименования, а дается лишь условное обозначение (Предприятие 1, Предприятие 2, Предприятие 3, Предприятие 4).

В настоящее время специалистами в области менеджмента качества рекомендована следующая группировка затрат на качество, основанная на подходе Джурана-Фейгенбаума [1,7,8,9,13]:

-

1. Затраты на предотвращение возможности возникновения дефектов, т.е. затраты, связанные с какой-либо деятельностью, которая снижает или полностью предотвращает возможность появления дефектов или потерь (затраты на предупредительные мероприятия или предупредительные затраты);

-

2. затраты на контроль, т.е. затраты на определение и подтверждение достигнутого уровня качества (текущие затраты);

-

3. внутренние затраты на дефект – затраты, понесённые внутри организации, когда оговоренный уровень качества не достигнут, т.е. до того, как продукт был продан (внутренние потери);

-

4. внешние затраты на дефект – затраты, понесённые вне организации, когда оговоренный уровень качества не достигнут, т.е. после того, как продукт был продан (внешние потери).

Первые две группы затрат (затраты на предупредительные мероприятия и затраты на

контроль) с экономической точки зрения рассматриваются специалистами в области СМК как инвестиции, а последние две (потери от доработки и устранения несоответствий) – как убытки, т.е. как ущерб, понесенный потребителем и производителем [10,2].

Анализ номенклатуры учитываемых затрат на качество на исследуемых предприятиях показал, что фактически они объединяются в 3-4 группы. Данные табл. 1 свидетельствуют о том, что все предприятия выделяют в отдельные группы затраты на предупредительные мероприятия, затраты на контроль и оценку качества выпускаемой продукции, а также затраты на устранение несоответствий и потери от брака. При этом первые две группы затрат соответствуют рекомендуемой группировке на всех исследуемых предприятиях, а последняя группа (последние две группы – для Предприятия 2) объединяет в себе затраты на дефект без их разделения на внутренние и внешние, что снижает информативность результатов учета для специалистов СМК с точки зрения процесса принятия решений по совершенствованию действующей СМК.

Таблица 1

Группы затрат на качество, выделяемые на исследуемых промышленных предприятиях

|

Предприятие 1 |

Предприятие 2 |

Предприятие 3 |

Предприятие 4 |

|

1. Предупредительные затраты |

1. Затраты на предупредительн ые мероприятия |

1. Предупредительные затраты |

1. Предупредительные затраты |

|

2. Оценочные затраты |

2. Оценочные затраты |

2. Затраты на контроль и испытания |

2. Оценочные затраты |

|

3. Затраты вследствие несоответствия |

доработку |

3. Затраты на устранение несоответствий, брак |

3. Затраты вследствие несоответствия |

Для корректного сравнения структуры затрат на качество на разных предприятиях нами было произведено объединение затрат на браки и доработку в одну группу затрат на устранение несоответствий.

Обобщенный перечень статей затрат на качество по данным группам в итоге можно представить в следующем виде:

-

1) предупредительные затраты – затраты на управление процессами,

планирование качества подразделениями предприятия, затраты на контроль состояния и содержание измерительного оборудования, затраты на обеспечение качества поставок, затраты на аудит системы качества, затраты на разработку программы улучшения качества, затраты на обучение персонала в области обеспечения качества и управления качеством и т.д.);

-

2) оценочные затраты – затраты на проверки и испытания качества продукции, затраты на проверки и испытания поставляемых материалов, затраты на контроль процессов;

-

3) затраты на доработку и устранение несоответствий – потери от брака, затраты на работы по устранению несоответствий и возникающие в связи с этим производственные

потери.

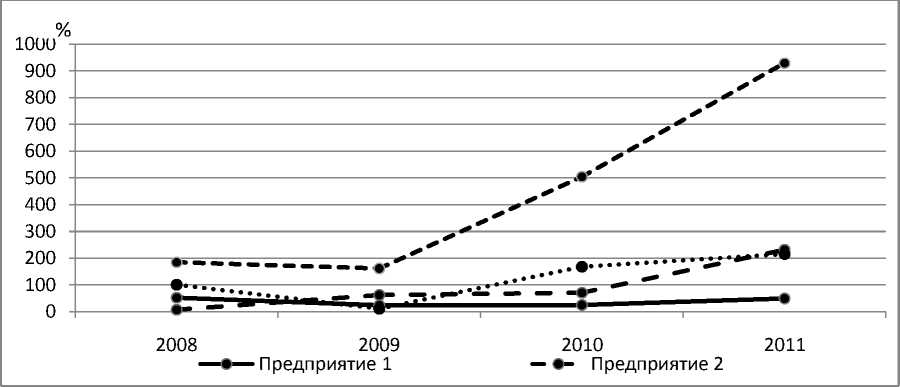

Анализируя динамику общей суммы затрат на качество исследуемых предприятий за 2007–2011-й гг., можно отметить ее рост на всех предприятиях в течение исследуемого периода (см. рис. 1).

Рис. 1. Динамика темпа прироста затрат на качество за 2008-2011 гг.

В целом за указанный период темп прироста затрат на Предприятиях 1-4 составил 49,1%, 213,2 %, 929,9 % и 215,7 % соответственно. Рост общей суммы затрат был обусловлен преимущественно увеличением размера затрат на предупредительные мероприятия и затрат на оценку и контроль качества выпускаемой продукции.

Управление затратами на качество подразумевает, в том числе, и обеспечение оптимальности их структуры [15]. Так, опыт зарубежных промышленных предприятий в области управления затратами показывает следующее оптимальное соотношение (на которое, в частности, ссылаются Серегин В.Э. и Герасимова Е.Б. [11]):

-

• 10% - затраты на устранение дефектов (внешних и внутренних);

-

• 40% - затраты на испытание и контроль (оценку);

-

• 50% - затраты на предупредительные мероприятия.

Такая структура затрат может рассматриваться в качестве эталонной структуры.

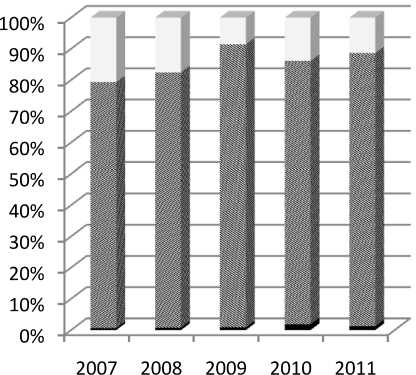

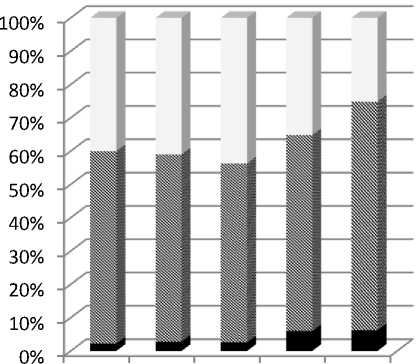

На рис. 2-5 представлена фактическая структура затрат на качество исследуемых предприятий. Рисунки наглядно демонстрируют тот факт, что предупредительные затраты занимают не наибольший, а наименьший удельный вес. Таким образом, структура затрат пермских промышленных предприятий значительно отличается от эталонной структуры. Так, в 2011 г. доля предупредительных затрат находилась в диапазоне от 1,25 до 12,36%. Исключение составляет лишь Предприятие 2, где предупредительные затраты в 2011 г. составили 54,0%, что соответствует эталонному значению.

Стоит отметить, что предупредительные мероприятия играют особую роль, обеспечивая снижение рисков ухудшения качества выпускаемой продукции и потерь от брака и устранения несоответствий. Эффективность предупредительных мероприятий во многом обусловливает эффективность функционирования СМК в целом.

Затраты на доработку и несоответствие

И Затраты на оценку качества

■ Предупредительные затраты на качество

2007 2008 2009 2010 2011

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Затраты на доработку и несоответствие и Затраты на оценку качества

-

■ Предупредительные затраты на качество

Рис. 2. Структура затрат на качество Предприятия 1

(%)

Рис. 3. Структура затрат на качество

Предприятия 2 (%)

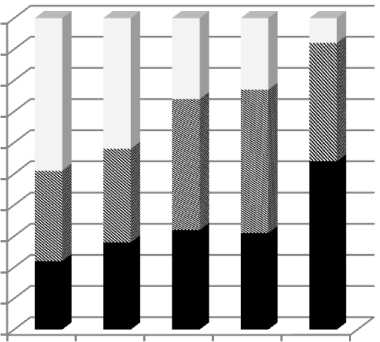

Затраты на доработку и несоответствие

» Затраты на оценку качества

■ Предупредительные затраты на качество

2007 2008 2009 2010 2011

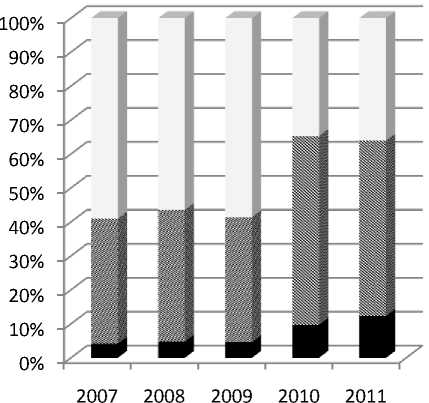

Затраты на доработку и несоответствие

И Затраты на оценку качества

■ Предупредительные затраты на качество

Рис. 4. Структура затрат на качество Предприятия 3 (%)

В качестве положительной тенденции можно отметить рост доли затрат на предупредительные мероприятия на всех исследуемых предприятиях за анализируемый период (на 0,59% – на Предприятии 1, на 32,0% – на Предприятии 2, на 8,21% – на Предприятии 3 и на 4,02% – на Предприятии 4), а также снижение доли затрат на доработку и устранение несоответствий (на 9,3%, 41,0%,23,02% и 14,86% соответственно). По итогам 2011 г. отмечено преобладание доли оценочных затрат на предприятиях 1,3,4, при этом отмечается ее рост на 8,71%, 14,81%, 10,84% соответственно.

По результатам анализа затрат на качество можно сделать вывод в целом о позитивном изменении их структуры, однако доля затрат на доработку и несоответствие продолжает оставаться достаточно высокой при относительно низкой доле затрат на предупредительные мероприятия (за исключением Предприятия 2).

С целью выявления существующей взаимосвязи между группами внутри структуры затрат нами был использован метод корреляционно-регрессионного анализа. Исходный вид используемого уравнения регрессии выглядит следующим образом (1):

У[ = а + ЬХ[ + £[ , i - 1-i-n , (1)

где, У[ – результативный показатель для i-го наблюдения, в качестве которого

Рис. 5. Структура затрат на качество Предприятия 4 (%)

рассматривался показатель потерь от доработок и устранения несоответствий (тыс. руб.);

a – постоянный коэффициент;

-

xi – переменная для i-го наблюдения, оказывающая влияние на У[ , в качестве которой рассматривался показатель затрат на

предупредительные мероприятия (тыс. руб.);

b – коэффициент регрессии, характеризующий изменение У1 при увеличении xi на единицу;

-

8^ — остатки регрессионной модели;

-

n – число наблюдений.

Индикатором связи между переменными является коэффициент детерминации (R2). Чем ближе значение R2 к единице, тем более объяснима зависимость соответствующих переменных. При этом, если значение b больше 0, то связь между y и x является прямой, а если значение b меньше 0, то связь является обратной [12].

В результате нами были построены зависимости величины затрат на доработку и устранение несоответствий ( yз.д.н ) от величины предупредительных затрат ( xз.п ). Как видно из табл. 2, между переменными уравнения существует обратная зависимость, т.е. в результате роста предупредительных затрат происходит снижение затрат на доработку и устранение несоответствий. При этом значение коэффициента детерминации свидетельствует о существенной связи между показателями и варьирует от 0,6084 до 0,7878 в зависимости от исследуемого предприятия.

Таблица 2

Уравнения зависимости изменения затрат на доработку и устранение несоответствий от величины предупредительных затрат

|

Предприятие |

Уравнение |

Коэффициент детерминации |

|

Предприятие 1 |

Уз.д.н1=42486,0-5,609128* i м з.п/ |

0,7284 |

|

Предприятие 2 |

Уз.д.н2 = 40680,0-0,083254хчп2 |

0,6499 |

|

Предприятие 3 |

Уз.д.н3=88956,9-1,8457*зп 3 |

0,7878 |

|

Предприятие 4 |

Уз.д.н4=428443,7-4,366* 4 з.п/ |

0,6084 |

Для оценки достоверности модели были качественно проанализированы по ряду обязательных критериев [3]. Данные табл. 3 свидетельствуют о том, что все регрессионные статистически значимыми, а значит, могут использоваться для прогнозирования в процессе обоснования управленческих решений.

уравнения являются надежными и

Таблица 3

Качественный анализ регрессионных моделей

|

Значение модели регрессии |

Критерий оценки. Допустимые значения |

||

|

R-квадрат 0,5-0,7 – умеренная связь 0,7-0,9 – сильная связь |

F-критерий Фишера F факт >F табл |

t-критерий Стьюдента t факт >t табл |

|

|

Обоснование значения |

|||

|

Переменные, входящие в уравнение, находятся в тесной статистической связи |

Гипотеза о случайной природе оцениваемых характеристик отклоняется и признается их статистическая значимость и надежность |

Статистическая значимость коэффициентов уравнения регрессии доказана |

|

|

Предприятие 1 Уз.д.н1=42486,0-5,609128*3 п i |

0,7284 |

21,45837>0,001683 |

t a(факт) =11,4 t b(факт) =4,63 t (табл) =2,26 |

|

Предприятие 2 Уз.д.н2=40680,0-0,0832541 2 з.п/ |

0,6499 |

14,84932>0,0048 |

ta(факт)= 15 , 95 t b(факт) =3,85 t (табл) =2,26 |

|

Предприятие 3 Уз.д.н3 = 88956,9-1,8457* з з.п. |

0,7878 |

14,84976>0,018247 |

t a(факт) =9,79 t b(факт) =3,85 t (табл) =2,26 |

|

Предприятие 4 Уз.д.н4=428443,7-4,366* 4 м з.п. |

0,6084 |

12,42946>0,007783 |

a(факт) =7,75 t b(факт) =3,53 t (табл) =2,26 |

Значение коэффициента b в уравнениях табл. 2 свидетельствует о важности разработки системы предупредительных мероприятий для предприятий 1, 3 и 4, так как отдача от каждого рубля затрат на предупредительные мероприятия в виде снижения затрат на доработку и устранение несоответствий является существенной: 5,61 руб. для Предприятия 1, 1,85 руб. – для Предприятия 2 и 4, 37 руб. – для Предприятия 3.

Проведенное исследование позволило сформулировать для исследуемых предприятий ряд рекомендаций. Наиболее важным среди них является повышение технического уровня за счет приобретения программного продукта, позволяющего оптимизировать технические, экономические и управленческие решения с использованием 3Dтехнологий. Это способствует существенному снижению ошибок на стадии проектирования продуктов и при принятии управленческих решений. Внедрение программного продукта требует организации обучения сотрудников, включая стажировки за рубежом.

Нами был проведен расчет необходимых капитальных и текущих затрат, выделена сумма затрат, относимая к категории затрат на качество, включаемая в группу затрат на предупредительные мероприятия. С использованием полученных уравнений регрессии был произведен расчет прогнозной суммы потерь от доработок и устранения несоответствий. Расчеты показали, что предлагаемые мероприятия позволят снизить эти потери на 30,82 % (или на 32 238,80 тыс. руб.) – на Предприятии 1, на 16,39 % (или на 35 354,91 тыс. руб.) – на Предприятии 2, на 16,59 % (или на 136 533,20 тыс. руб.) – на Предприятии 3.

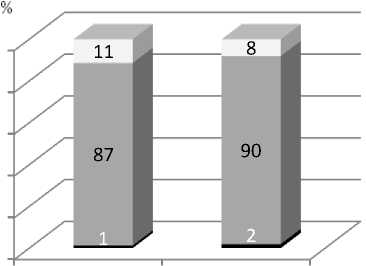

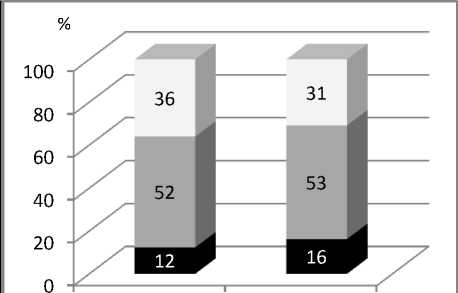

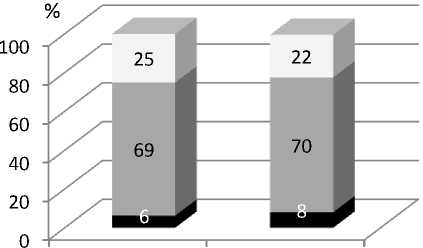

Изменение величины различных групп затрат меняет и их соотношение. На рис. 6-8 представлены фактическая за 2011 г. и прогнозируемая структура затрат на качество. Как следует из рисунков, при увеличении доли предупредительных затрат с 1 до 2 % на Предприятии 1 наблюдается снижение доли потерь от доработки и устранения несоответствий с 11 до 8 %. На Предприятии 3 рост удельного веса предупредительных затрат с 12 до 16 % сопровождается снижением потерь от доработки и устранения несоответствий с 36 до 31 %. Увеличение доли предупредительных затрат с 6 до 8 % на Предприятии 4 сопровождается снижением потерь от доработки и устранения несоответствий с 25 до 11 %.

Опережающее снижение потерь по сравнению с вложениями средств в предупредительные мероприятия позволяет снизить общую сумму затрат на качество на 2,86 % (или на 26 394,73 тыс. руб.) – на Предприятии 1, на 2,39 % (или на 14 326,95 тыс. руб.) – на Предприятии 3, на 3,09 % (или на 101 130,65 тыс. руб.) – на Предприятии 4. Экономия издержек, рассматриваемая как финансовый результат предлагаемых мероприятий, позволяет окупить капитальные затраты по всем предприятиям в течение одного года.

Фактическое Прогнозное значение значение

Затраты на доработку и несоответствие И Затраты на оценку качества

■ Предупредительные затраты на качество

Фактическое Прогнозное значение значение

Затраты на доработку и несоответствие

И Затраты на оценку качества

-

■ Предупредительные затраты на качество

Рис. 7. Сравнительная структура затрат на обеспечение качества Предприятия 3 (%)

Рис. 6. Сравнительная структура затрат на обеспечение качества Предприятия 1 (%)

Отчетный год Прогнозное значение

Затраты на доработку и несоответствие

И Затраты на оценку качества

■ Предупредительные затраты на качество

Рис. 8. Сравнительная структура затрат на обеспечение качества Предприятия 4 (%)

Таким образом, проведенное исследование показало, что для промышленных предприятий характерен рост затрат на качество за 2007-2011-й гг. При этом структура затрат на качество на большинстве предприятий не является оптимальной в силу преобладания затрат на доработку и устранение потерь от несоответствий над предупредительными затратами. Использование методов экономикоматематического моделирования позволило получить модели, убедительно доказывающие, что активизация работы в области предупредительных мероприятий обеспечивает опережающее снижение потерь от доработки и устранения несоответствий. По результатам проведенного исследования для анализируемых предприятий был разработан комплекс рекомендаций. Апробация полученных экономико-математических моделей показала, что на большинстве промышленных предприятий реализация предложенных мероприятий обеспечивает снижение общей суммы затрат на качество и улучшение структуры затрат в области обеспечения качества выпускаемой продукции.

Список литературы Оптимизация структуры затрат промышленного предприятия на обеспечение качества выпускаемой продукции

- Герасимов Б.И. Формирование и развитие коммуникационных резервов повышения качества продукции промышленного предприятия: монография. Тамбов: Изд-во Тамбов. гос. техн. ун-та, 2007. 120 с.

- Герасимова Е.Б., Бариленко В.И., Петрусевич Т.В. Теория экономического анализа: учеб. пособие. М.: ФОРУМ; НИЦ ИНФРА-М, 2012. 368 c.

- Гореева Н.М., Демидова Л.Н., Клизогуб Л.М. и др. Эконометрика: учеб.пособие в схемах и таблицах/под ред. С.А. Ореховой. М.: Эксмо, 2008. 224 с.

- Давыдова Н.С. Бережливое производство как фактор повышения конкурентоспособности предприятия//Инженерный вестник Дона. 2012. №2. URL:http://ivdon.ru/magazine/archive/n2y2012/867. (дата обращения: 10.04.2013).

- Злобина Н.В. Анализ затрат на качество продукции промышленного предприятия: материалы науч.семинара. Тамбов: изд-во Тамбов. гос. техн. ун-та, 2008. С.8-15.

- Исаева Е.Д. Управление затратами на качество продукции производства картона в ОАО «Архангельский ЦБК»: материалы науч. семинара. Тамбов: изд-во Тамбов. гос. техн. ун-та, 2008. С.3-8.

- Котляров С.А. Управление затратами. СПб.: Питер, 2008. 160 с.

- Лантушенко Л.С. Классификация затрат на качество//Налоги. Инвестиции. Капитал. 2006. № 4-6. С. 7-10.

- Мазур И.И., Шапиро В.Д. Управление качеством: учеб.пособие. для вузов. 3-е изд., стер. М.: Омега -Л, 2007. 400 с.

- Рахлин К., Скрипко Л. Принципы планирования и учета затрат на качество//Стандарты и качество. 2005. № 3. С. 18-22.

- Серегин В.Э., Герасимова Е.Б. Экономический анализ процедур управления затратами на качество продукции промышленного предприятия: монография. Тамбов: изд-во Тамб. гос. техн. ун-та, 2009. 80 с.

- Статистика. Практикум: учеб. пособие; под ред. В.Н. Салина, Е.П. Шпакова. М.: КНОРУС, 2009. С.159-168.

- Танашева О.Г., Полетавкин А.И. Совершенствование организационно-методических аспектов управления затратами на качество//Экономический анализ: теория и практика. 2009. № 22 (151). С. 28-36.

- Третьякова Е.А., Казымов В.Б., Исмагилова Е.А. Теоретико-методические аспекты совершенствования учета и нормирования затрат на обеспечение качества продукции//Вестник ПНИПУ. Социально-экономические науки. 2012. №15 (39). С. 48-65.

- Шешукова Т.Г., Сергеева Н.В. Формирование научно-методических основ ранжирования для оценки инновационной деятельности национальных исследовательских университетов//Экономический анализ: теория и практика. 2012. №47. С. 22-33.