Опыт агент-ориентированного моделирования межрегиональных цепочек создания стоимости

Автор: Лукин Евгений Владимирович, Аносова Татьяна Сергеевна, Мельников Алексей Евгеньевич, Сидоров Максим Андреевич

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Моделирование и прогнозирование социально-экономических процессов

Статья в выпуске: 6 т.13, 2020 года.

Бесплатный доступ

Решение задачи по осуществлению мощного социально-экономического рывка в России требует разработки и реализации новейших практик по развитию корпоративного сектора, гражданского общества, государственных институтов. В идеале данные практики должны представлять собой продукт некой инновационной деятельности в управленческой сфере. Однако мировой опыт показывает, что не меньшую результативность могут обеспечить инициативы, коррелирующие с действующей парадигмой развития, являющиеся ее логическим продолжением. В частности, речь идет о российском курсе на диверсификацию промышленности, импортозамещение: определенно, страна имеет успехи в указанных направлениях, однако об уверенных результатах говорить пока рано. Между тем, обоснованное и, главное, не противоречащее интересам элиты решение вопроса уже не первый год находится в фокусе внимания научной среды - это цепочки создания стоимости. При корректном подходе они могут выступить в роли драйвера развития территорий, бизнеса, социальной сферы. Целью представленного исследования выступает разработка и апробация инструментария моделирования цепочек создания стоимости. В свою очередь, новизна инструментария заключается в возможности учета межрегионального фактора взаимодействия и наличии функционала для осуществления вариативных расчетов развития явлений в экономике. Особенность такой модели состоит в синтезе методов межотраслевого баланса и агент-ориентированного моделирования, что, согласно изысканиям других научных коллективов, обеспечивает большую точность и реалистичность моделирования. В процессе исследования изучен отечественный и зарубежный опыт проектирования цепочек создания стоимости, представлена их характеристика в региональном разрезе. Приведена оценка последствий, связанных со стимулированием потребительского спроса, и предполагаемого эффекта, который может быть вызван за счет развития цепочек стоимости.

Цепочки создания стоимости, межрегиональное взаимодействие, агент-ориентированное моделирование, таблицы

Короткий адрес: https://sciup.org/147225289

IDR: 147225289 | УДК: 332.13 | DOI: 10.15838/esc.2020.6.72.6

Experience in agent-based modeling of interregional value chains

Solving the problem of implementing powerful socio-economic breakthrough in Russia requires the formulation and implementation of the latest practices for the development of the corporate sector, civil society, and state institutions. In theory, these practices should be the product of some innovative activity in the management sphere. However, world experience shows that initiatives correlating with the current development paradigm and are its logical continuation can provide no less effective results. In particular, we are talking about the Russian policy of industrial diversification and import substitution. The country is definitely making progress in these areas, but it is too early to talk about confident results. Meanwhile, a reasonable and, most important solution of the issue, which is not contrary to the interests of the elite, has been in the focus of the scientific community for several years, this is the value chains. Handled properly, they can act as a driver for the development of territories, business, and the social sphere. The purpose of the research is the formulation and testing the tools for value chains modeling. In turn, the novelty of the tools lies in the possibility of taking into account the interregional factor of interaction and the availability of functionality for the implementation of variable calculations of the developing phenomena in the economy. The model peculiarity is provided by the synthesis of methods of intersectoral balance and agent-based modeling which, according to other research teams, provides greater accuracy and realism of modeling. In the course of the study, the authors analyze domestic andforeign experience in designing value chains, and present their characteristics in the regional context. The researchers represent a consequence assessment associated with stimulating consumer demand and the expected effect that can be caused by the value chains value chains development.

Текст научной статьи Опыт агент-ориентированного моделирования межрегиональных цепочек создания стоимости

Россия обладает невероятными возможностями, бескомпромиссно рассеивающимися в межрегиональном пространстве в пользу интересов экспортно-ориентированной производственной элиты. Зависимость от природной ренты, без сомнения, является серьезным вопросом для российской экономики, в значительной мере сдерживающим перспективы раскрытия ресурсного потенциала. Однако, учитывая и без того большое внимание к данной тематике (пресловутая нефтяная игла, ее недостатки, сопутствующие угрозы, прочие нюансы сложившейся системы хозяйствования), сейчас мы не будем ее касаться.

Развитие экономики может и должно осуществляться в совершенно разных направлениях – без необходимости резкой смены текущей парадигмы или намеренного сдерживания отдельных секторов, тем самым обеспечивая процессы диверсификации, на которых российские власти достаточно часто акцентируют внимание в последнее десятилетие. Естественно, это потребует определенных новаций в законотворческой, управленческой сферах, необходимо разрабатывать и внедрять новые инструменты развития. Примечательно, что в научной среде уже далеко не первый год имеются концептуальные наработки в соответствующих направлениях. В частности, речь идет о развитии цепочек создания стоимости (далее – ЦСС), которые могут рассматриваться как новый драйвер социально-экономического развития.

Актуальности поднимаемой проблематике придает то обстоятельство, что в недавно утвержденной Сводной стратегии развития обрабатывающей промышленности1 одним из приоритетов промышленной политики называется диверсификация производства с выходом на смежные стадии производственных цепочек. При этом открытым остается вопрос, достаточно ли у региональных органов власти инструментов, способствующих активации и последующей активизации действий в обозначенном направлении.

Проблему осложняет и то обстоятельство, что в российской экономике развитые (иначе говоря, крупные, многофункциональные) ЦСС – достаточно редкая практика. В основном встречается небольшая размерность, включающая пару-тройку стадий производства, что накладывает свой отпечаток на всю социальноэкономическую систему государства. В частности, это низкие темпы роста ВВП, инвестиционная непривлекательность отдельных отраслей, нарастание территориальных диспропорций, процессы деиндустриализации, недостаточный уровень спроса на фундаментальную науку.

Отсутствие в стране культуры организации производств полного цикла и ориентации на выпуск конечной высокотехнологичной продукции, а не полуфабрикатов, не позволяет сколько-нибудь уверенно нивелировать зависимость от импорта. При этом в последние годы в мировой экономике явно обозначил себя тренд на реализацию инструментов протекционизма внутренних производителей, в том числе нередко с использованием санкционной риторики. В таких условиях для российского потребителя технологической продукции значительно повышаются риски, связанные с доступом к импортному оборудованию, комплектующим.

Соответственно, сложно не согласиться с мнением экспертной среды о необходимости акцентировать внимание на развитии внутреннего рынка и формировании внутреннего спроса. В этом отношении роль цепочек создания стоимости видится если не ключевой, то определенно значительной: развитые ЦСС позволят сместить фиксацию прибыли со стадий добычи сырья и выпуска полуфабрикатов, увеличить объем формирования добавленной стоимости, создать предпосылки для наращивания доходов государства, компаний, населения. Появление вопросов, связанных с пониманием, каким образом возможно решить данные задачи, и осознанием величины имеющегося потенциала, актуализирует необходимость анализа существующих и моделирования перспективных цепочек создания стоимости в российской экономике.

Теоретические аспекты исследования

В научной литературе под цепочкой создания стоимости понимается полный спектр видов деятельности, которые осуществляются предприятиями для доведения товара или услуги от стадии разработки до использования конечным потребителем [1]. Процесс разрастания ЦСС характеризует географическую фрагментацию производства в соответствии с принципами сравнительных преимуществ. Концепция ЦСС (а точнее глобальных ЦСС) возникла в 1970-е гг. как попытка найти ответ на вопрос, почему одни страны развиваются быстрее других. Для этого анализировалось участие государств в глобальном разделении труда, оценивалась их вовлеченность в процесс создания стоимости по всей технологической цепочке – от момента проектирования продукта до его реализации конечному потребителю [2].

Цепочки создания стоимости характеризуются сложностью и многогранностью взаимосвязей субъектов экономических отношений между собой, поэтому основные проблемы управления развитием ЦСС заключаются в адекватной оценке эффективности происходящих процессов и корректном определении степени соответствия результатов поставленным целям, а также представлении потенциально перспективных и (или) уже сформировавшихся связей в доступной форме. Одним из вариантов, способствующих решению этих вопросов, является использование в практической деятельности агент-ориентированных моделей (далее – АОМ).

Агент-ориентированное моделирование значительно упрощает работу в части представления взаимосвязей субъектов экономических отношений друг с другом и дает широкие возможности для осуществления экспериментов на различных уровнях управления с целью получить релевантные и наиболее точные результаты [3; 4]. Такой тип моделирования предусматривает определение параметров активных субъектов – агентов (ими могут быть люди, организации, регионы, отдельные отрасли и т. д.), описывает особенности их поведения и при этом не имеет ограничений, свойственных традиционным методам моделирования.

Ключевые преимущества АОМ заключаются в их свойствах: автономность (агенты выполняют задачи самостоятельно, независимо друг от друга), неоднородность (агенты отличаются друг от друга по каким-либо характеристикам), ограниченная рациональность (агенты не могут познать нечто большее, выходящее за рамки макросреды модели), расположение в пространстве (среда, в которую будут помещены агенты моделирования).

Таким образом, агент-ориентированное моделирование позволяет спроектировать систему, максимально приближенную к действительности, и осуществлять симуляции реальных явлений в экономике. Соответственно, такие АОМ великолепно подходят для проектирования процессов, происходящих в межрегиональном пространстве: есть возможность задействовать большое количество взаимодействующих агентов, а также менять параметры и правила их поведения. В нашем случае это моделирование межрегиональных цепочек создания стоимости.

В научной среде уделяется большое внимание АОМ как перспективному и достаточно гибкому инструменту проектирования социально-экономических процессов. Зачастую исследователи, отображающие характер межрегиональных взаимодействий, делают акцент на пространственном аспекте. Так, Е.Д. Суш-ко рассматривает агент-ориентированную территориальную модель, в которой представлено взаимодействие домохозяйств и фирм, в рамках двух регионов с учетом их локализации и возможных транспортных решений2. Он доказывает, что различные параметры, такие как заработная плата, налоги, стоимость жилья, уровень производственных затрат, транспортных расходов и т. д., влияют на циркуляцию экономических потоков, способ распространения продукции, а также выбор региона в качестве места жительства и работы.

Пространственный аспект, как непрерывно меняющееся явление, учтен в работе В.И. Суслова и его коллег [5]. Традиционные межрегиональные модели не способны отобразить сложный динамический характер экономических процессов, поэтому в качестве альтернативы предложено применять более функциональные агент-ориентированные модели. По мнению авторов, преимущество АОМ заключается в возможности изучать экономические процессы с учетом пространственного фактора, представленного в данном случае транспортными издержками.

Другие исследования определяют характер влияния сопротивления пространства, как раз измеряемого уровнем транспортных издержек, на связность многорегиональной экономики. Например, на основе таблиц «затраты – выпуск» выявлен характер влияния издержек на структуру использования продукции региона. При увеличении транспортных издержек происходит рост потребления продукции внутри региона, из-за чего становятся выше региональные коэффициенты и ниже – межрегиональные. Соответственно, сокращается межрегиональное взаимодействие. Наоборот, при снижении транспортных издержек наблюдается усиление взаимных поставок [6; 7].

Весомое преимущество агент-ориентиро-ванной многорегиональной межотраслевой модели заключается в использовании элементов статистического (данных таблиц «затраты – выпуск») и геоинформационного подходов [8]. С практической точки зрения это означает, что поведение агентов и их взаимосвязи могут быть описаны с большей долей реалистичности, учтено большее количество мелких нюансов. Соответственно, представляется возможным получать более точные результаты моделирования.

Апеллируя к зарубежному опыту применения АОМ, отметим в принципе более высокий уровень проникновения моделей такого типа в социально-экономические исследования. Поднимаемая проблематика весьма разнообразна и рассматривается в различных масштабах. При этом общими идеями в большинстве случаев являются оптимизация логистических и иных потоков, повышение эффективности текущих процессов, визуализация возможных последствий принимаемых решений.

Например, одна из моделей основана на обучающихся агентах и отражает цепочку создания стоимости в нефтяной промышленности [9]. Модель описана в парадигме АОМ, состоит из интерактивных и адаптивных (подстраивающихся под изменения и самостоятельно определяющих свое поведение) агентов. Отличительная черта такого представления АОМ заключается в том, что моделирование позволяет показать окружающую среду в наиболее достоверном виде посредством включения эле- ментов, которые более или менее соответствуют реальным системам. Практическая сторона модели связана с содействием в определении места хранения и различных аспектов транспортировки. Это особенно актуально, т. к. процесс добычи нефти непрерывен и почти во всех случаях крайне неэластичен по отношению к спросу.

Интересным как с научной, так и с практической точки зрения является подход к моделированию агропродовольственных цепочек поставок в работе [10]. В ней цепочки по своей сути представляют сложную динамическую среду, состоящую из заинтересованных сторон и их взаимоотношений, а также продуктов, денежных средств, информационных потоков. Интеллектуальные агенты могут помочь заинтересованным сторонам в цепочке поставок минимизировать затраты, повысить гибкость и избежать отдельных точек отказа при круглосуточной работе. Основная цель проектирования цепочек потоков – создание добавленной стоимости на каждом узле сети. Роль моделирования3 видится в создании децентрализованных сетей, механизмов связей, методов координации.

Другим перспективным направлением использования АОМ, которое получило распространение в трудах зарубежных экономистов, является проектирование схем совместного создания стоимости в различных сферах экономической деятельности. Например, это могут быть сельскохозяйственные цепочки [11]. В них создание стоимости помимо прочего зависит от сезонности и такого фактора, как скоропортящийся вид продукции. Потребителю и фирме предлагается работать вместе, поскольку ключевым условием создания стоимости выступает именно существование двустороннего прямого взаимодействия. Важнейшей составляющей процесса такого вида моделирования является этап планирования, на нем определяются основные параметры: уровень спроса и цены, сорт и количество семян, периоды выра- щивания и сбора урожая и др. Так, если информация о спросе недоступна, а цена не установлена, процесс моделирования не может быть переведен на следующий этап.

Вместе с тем, несмотря на растущий исследовательский интерес к проблематике ЦСС, остается широкий простор для ее развития. В частности, перспективным видится изучение вопросов, связанных с моделированием «удлинения» цепочек создания стоимости и стимулирования внутреннего спроса в российской экономике, оценкой региональных эффектов от данных процессов. Мы предпринимаем попытку начать движение в этом направлении.

Методика исследования

Методический инструментарий нашего исследования базируется на авторской агент-ори-ентированной модели межрегиональных ЦСС. Модель включает в себя четыре типа агентов: фирмы, домохозяйства, государство и внешний рынок.

Исходя из задачи исследования ЦСС, фирмы в модели разделены на шесть укрупненных отраслей по типу и стадии выпускаемой продукции: добыча, промежуточная и конечная обработка, строительство, транспорт и производство услуг. Добывающие фирмы4 производят первичные ресурсы экономики (различные виды полезных ископаемых, продукцию сельского и лесного хозяйства), которые в дальнейшем направляются фирмам промежуточной об-работки5. Они, в свою очередь, осуществляют начальный передел сырья и поставляют широ- кий перечень полуфабрикатов фирмам конечной обработки6, которые в дальнейшем создают товары для конечного потребления. Строительные фирмы7 и фирмы, специализирующиеся на производстве услуг8, в модели потребляют промежуточные товары и снабжают экономических агентов своей продукцией. Транспортные фирмы9 осуществляют перевозку продукции между фирмами всех типов.

Домохозяйства, с одной стороны, обеспечивают фирмы рабочей силой, получают заработную плату и социальные трансферты от государства, принимают решения о распределении своих доходов, с другой – формируют внутренний спрос, выступая потребителями различных товаров и услуг, платя налоги государству.

Государство наделено функциями сбора налогов и их перераспределения (трансферты домохозяйствам), а также регулирования внешней торговли.

Внешним рынком по отношению к агентам в модели выступают рынки других регионов России и зарубежных стран. Фирмы могут направлять свою продукцию либо на территорию трех используемых в модели регионов, либо на внешний рынок (т. е. в другие российские регионы и на экспорт). Аналогично поставки товаров и услуг для нужд фирм и домохозяйств могут идти из регионов, представленных в модели, прочих российских регионов и зарубежных стран.

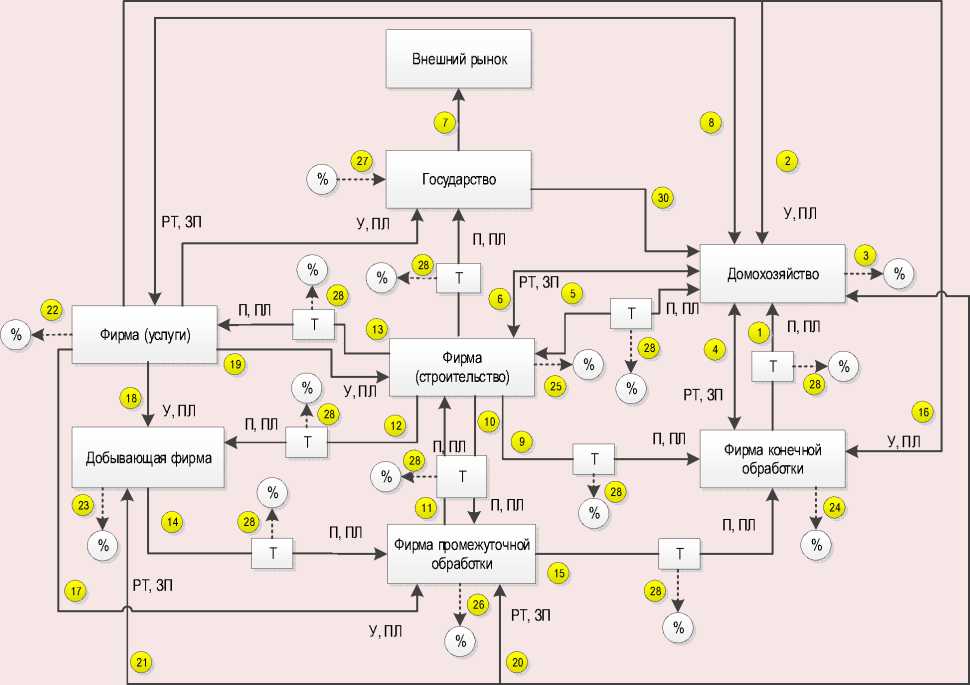

На рисунке 1 структура взаимосвязей агентов в модели отражена в виде схемы (на данном этапе исследования для упрощения она не включает ряд взаимосвязей). Отметим, что важной особенностью модели является учет расположения агентов в пространстве (все агенты имеют географические координаты), что позволяет характеризовать транспортные издержки на перевозку товаров.

Реализация модели осуществлена в среде имитационного моделирования AnyLogic. Не останавливаясь подробно на характеристике всех возможностей модели, опишем алгоритм расчетов по интересующим нас на данном этапе исследования вопросам – оценка последствий для региональной экономики от изменения потребительского спроса и «удлинения» цепочек создания стоимости. Добавим, что разработка методического инструментария для наиболее оптимального решения указанной проблемы способствует исследованию вопросов о стимулировании потребления продукции конечной обработки [12]. Конечное потребление, как элемент воспроизводственной системы, является важнейшим фактором экономического роста, регулирование конечного потребления, в свою очередь. подразумевает стимулирование потребительского спроса [13–16].

Оценка последствий изменения потребительского спроса реализуется следующим образом. На начальном этапе происходят инициализация модели, считывание информации из баз данных: географические координаты агентов, принадлежность к конкретному региону, межотраслевые связи, доходы и налоги. Агенты располагаются и взаимодействуют

Рис. 1. Основные агенты и взаимосвязи в агент-ориентированной модели

П Продукция

У Услуги ПЛ Плата за продукцию / услуги

РТ Труд ЗП Заработная плата

№) Номер связи

Транспортная фирма

Условные обозначения связей в модели: 1 – домохозяйства покупают конечную продукцию; 2 – домохозяйства пользуются услугами фирм; 3 – домохозяйства платят налоги; 4 – домохозяйства получают заработную плату за работу в фирмах конечной обработки; 5 – домохозяйства покупают жилье; 6 – домохозяйства получают заработную плату за работу в строительных фирмах; 7 – государство регулирует внешнюю торговлю; 8 – домохозяйства получают заработную плату за работу в фирмах, оказывающих услуги; 9 – фирмы конечной обработки покупают продукцию строительных фирм; 10 – фирмы промежуточной обработки покупают продукцию строительных фирм; 11 – строительные фирмы покупают продукцию фирм промежуточной обработки; 12 – добывающие фирмы покупают продукцию строительных фирм; 13 – фирмы, производящие услуги, покупают продукцию строительных фирм; 14 – фирмы промежуточной обработки покупают продукцию добывающих фирм; 15 – фирмы конечной обработки покупают продукцию фирм промежуточной обработки; 16 – фирмы конечной обработки покупают продукцию фирм, производящих услуги; 17 – фирмы промежуточной обработки покупают продукцию фирм, производящих услуги; 18 – добывающие фирмы покупают продукцию фирм, производящих услуги; 19 – строительные фирмы покупают продукцию фирм, производящих услуги; 20 – домохозяйства получают заработную плату за работу в фирмах промежуточной обработки; 21 – домохозяйства получают заработную плату за работу в добывающих фирмах; 22 – фирмы, производящие услуги, платят налоги; 23 – добывающие фирмы платят налоги; 24 – фирмы конечной обработки платят налоги; 25 – строительные фирмы платят налоги; 26 – фирмы промежуточной обработки платят налоги; 27 – государство собирает налоги; 28 – фирмы платят транспортным фирмам за транспортировку продукции; 29 – домохозяйства получают заработную плату за работу в транспортных фирмах; 30 – государство выплачивает трансферты домохозяйствам.

Источник: составлено авторами.

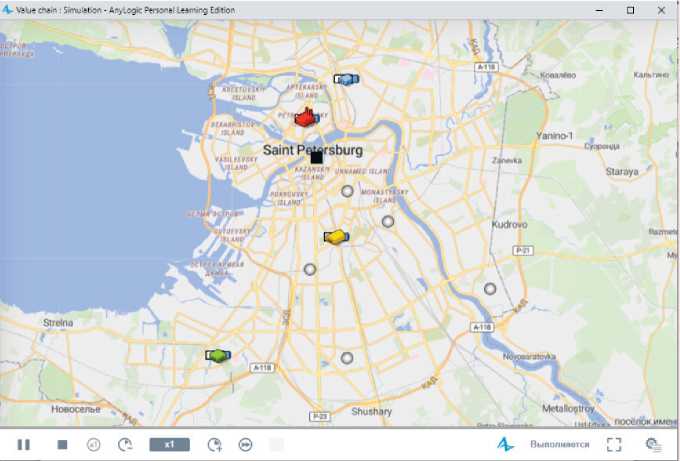

Рис. 2. Размещение агентов в Санкт-Петербурге

Источник: создано авторами в программном продукте AnyLogic.

на встроенной в модель ГИС-карте, их месторасположение (широта и долгота) берется из соответствующей таблицы базы данных. Координаты заданы всем фирмам, кроме транспортных (их расположение является функцией от расположения взаимодействующих фирм). Домохозяйства в каждом регионе находятся в центральных частях городов (существует возможность задать им другую дислокацию). Пример размещения агентов в одном из регионов представлен на рисунке 2.

Домохозяйства формируют заявки на необходимую им продукцию (с учетом местоположения агентов, транспортных тарифов). При этом возникает необходимость добавить заявки потребителей в качестве нового агента. В диаграмме агента добавляются параметры, в свойствах указывается тип соответствующего агента, отправляющего заявку. Заявка на потребляемую продукцию того или иного региона считывается из таблицы путем добавления в диаграмме агента нескольких параметров (в данном случае – регион, в котором размещен агент, и потребляемая продукция). Для привязки к базе данных применяется конструктор запросов SQL, позволяющий визуально сформировать запросы к встроенной базе дан- ных AnyLogic. Значение конечной продукции каждого агента домохозяйства будет непосредственно считываться из таблицы путем сравнения параметра «регион» с соответствующим столбцом. Кроме того, в диаграмму агента добавляется циклическое событие, в действие которого прописывается Java-код, указывающий формирование новых заявок от домохозяйств и их отправку (функция send) агенту.

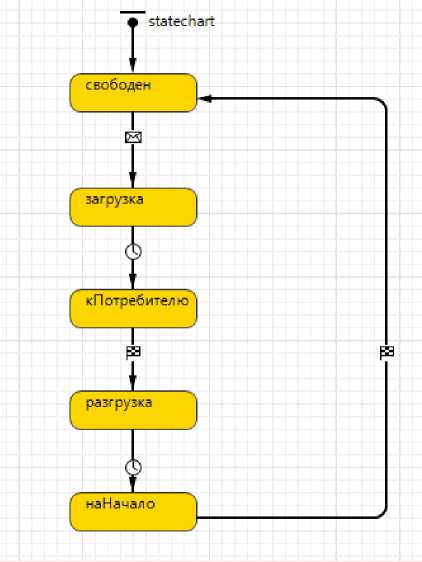

Затем агенты взаимодействуют при помощи сети контактов, заявки поступают и обрабатываются фирмами конечной обработки. С использованием элементов системной динамики и библиотеки моделирования процессов запускается процесс производства продукции по всей технологической цепочке (с учетом технологических коэффициентов из таблиц «затраты – выпуск»). После изготовления конечная продукция транспортируется к потребителю. Как только сформировалось необходимое количество продукции, захватывается транспорт для ее доставки агенту, подавшему заявку. Продукция доставляется до вызова функции stopDelay в блоке Delay «delivering», после чего транспорт освобождается, отправляется обратно к фирме, а заявка удаляется (блок Sink). Диаграмма состояний транспортной фирмы приведена на рисунке 3.

Рис. 3. Диаграмма состояний транспортной фирмы

Источник: создано авторами в программном продукте AnyLogic.

Агенты осуществляют расчеты друг с другом (оплачивают потребляемые товары, выдают заработную плату, перечисляют налоги и т. д.). В дальнейшем регулируются доходы домохозяйств и начинается новый период. Последствия «удлинения» ЦСС оцениваются аналогичным образом, за исключением того, что на заключительных этапах периода регулируются объемы выпуска продукции фирм конечной обработки (как паллиатив «удлинения»). Соответствующее изменение выпуска продукции, занятости и фонда оплаты труда по секторам экономики регионов рассчитывается путем суммирования микроданных агентов нижнего уровня.

Источники данных

Важный этап построения агент-ориентиро-ванной модели включает задание начального состояния системы и ее наполнение адекватными статистическими данными. Соглашаясь с подходом [6; 17; 18], на этапе инициализации модели мы использовали региональные таблицы «затраты – выпуск», которые характеризуют входящие и исходящие потоки товаров и услуг по секторам экономики (каждый сектор в модели представляется одним агентом), дают информацию об их связях с поставщиками и потребителями. Создание малоразмерных таблиц «затраты – выпуск» для рассматриваемых регионов осуществлено по авторской методике (разработана в рамках гранта РФФИ 16-06-00136) на основе максимально доступной информации путем регионализации базовых таблиц «затраты – выпуск» Росстата по России за 2011 год10.

Для характеристики межрегиональных и внешнеторговых поставок использовались данные по стоимостным объемам ввоза и вывоза различной продукции, обобщенные региональными органами статистики и Федеральной таможенной службой.

Результаты исследования

Характеристика ЦСС регионов

Апробация модели проводилась на материалах трех технологически связанных регионов Северо-Западного федерального округа: Республики Карелии, Вологодской области и Санкт-Петербурга.

Рассматриваемые территории специализируются на производстве продукции разной глубины переработки. В структуре экономики Республики Карелии важную роль играют добывающие отрасли (почти 25% в структуре отгрузки продукции; табл. 1). Добываемые в республике железные руды обеспечивают более половины потребности в сырье металлургического производства Вологодской области. Вологодская область, в свою очередь, специализируется на промежуточной переработке железорудного сырья (в структуре отгрузки продукции региона металлургия занимает 64%), изготавливая различные виды готового проката черных металлов. Санкт-Петербург производит в среднем еще более «конечную» продукцию. В структуре его экономики отрасли конечной обработки занимают наибольший удельный вес среди рассматриваемых регионов. В городе активно используются имеющиеся мощности металлообработки и машиностроения, на которые приходится более трети от выпуска сектора.

Расположение регионов вдоль металлургической цепочки создания стоимости обусловливает тот факт, что они являются крупными торговыми партнерами. Республика Карелия направляет почти 7% выпускаемой продукции в Вологодскую область (для сравнения, в остальные регионы страны 6,6%; табл. 2 ). Девятая часть поставок вологодских товаров в российские регионы приходится на Санкт-Петербург, а вывоз выпускаемой в Санкт-Петербурге продукции за пределы города превышает 74% от объемов производства.

Представленные данные свидетельствуют, что экономика рассматриваемых регионов завязана на функционировании в рамках существующих межрегиональных цепочек создания стоимости. Изменение характеристик этих ЦСС окажет значимое влияние на экономическое развитие и уровень жизни населения территорий. Оценим последствия некоторых возможных трансформаций на основе разработанной нами агент-ориентированной модели.

Таблица 1. Укрупненная структура экономики, % к итогу

|

Сектор экономики |

Республика Карелия |

Вологодская область |

Санкт-Петербург |

|

Добыча |

24,9 |

3,4 |

0,4 |

|

Промежуточная обработка |

13,5 |

68,0 |

43,4 |

|

Конечная обработка |

9,7 |

5,9 |

7,8 |

|

Строительство |

3,5 |

7,5 |

6,2 |

|

Транспорт |

7,6 |

6,8 |

17,7 |

|

Услуги |

40,8 |

8,4 |

24,5 |

|

Итого |

100,0 |

100,0 |

100,0 |

|

Источник: данные Росстата об объемах отгруженной продукции. |

|||

Таблица 2. Территориальная структура вывоза продукции, % к итогу

|

Территория |

Регион-поставщик |

||

|

Республика Карелия |

Вологодская область |

Санкт-Петербург |

|

|

Республика Карелия |

64,2 |

0,2 |

0,3 |

|

Вологодская область |

6,9 |

41,2 |

0,2 |

|

Санкт-Петербург |

1,2 |

3,6 |

25,2 |

|

Прочие регионы РФ |

5,4 |

30,7 |

69,3 |

|

Зарубежье (экспорт) |

22,3 |

24,1 |

5,0 |

|

Итого |

100,0 |

100,0 |

100,0 |

|

Источник: данные Росстата. |

|||

Оценка последствий роста потребительского спроса

Предположим, что в результате поддержки доходов домохозяйств (или действия иных факторов) в регионах увеличился потребительский спрос на соответствующие товары и услуги. Наращивание конечного потребления приведет к росту основных экономических показателей по полному кругу видов экономической деятельности.

По нашим расчетам, стимулирование потребительского спроса в Республике Карелии на 10% от базового уровня будет способствовать увеличению выпуска в целом по экономике на 6,8% (при мультипликаторе выпуска 1,9111), в том числе отраслей конечной обработки – на 7% (табл. 3). Количество задействованных в производстве работников при этом вырастет на 16,7 тыс. человек. Изменения скажутся и на фонде заработной платы, прирост которого составит почти 7,6 млрд руб. Средняя заработная плата в регионе при этом станет выше на 100 руб., или на 0,25%. Прирост ВРП составит 3,1%.

Рост конечного потребления домохозяйств на 10% в Вологодской области обеспечит увеличение ВРП на 2,1% (табл. 4) . Численность работников вырастет на 36,8 тыс. человек. Примечательно, что, несмотря на значительный прирост фонда оплаты труда (на 14,2 млрд руб.), среднемесячная заработная плата в регионе снизится на 209 руб., в силу того что в структуре экономики преобладают отрасли промежуточной обработки, оплата труда в которых выше, чем в стимули-

Таблица 3. Экономические эффекты от прироста потребительского спроса на 10% в Республике Карелии

|

Показатель |

Добыча |

Промежуточная обработка |

Конечная обработка |

Строительство |

Транспорт |

Услуги |

В целом по экономике |

|

Базовое конечное потребление (2011 г.), млн руб. |

3 918 |

10 659 |

14 979 |

53 |

5 945 |

72 235 |

117 112 |

|

Базовый выпуск, млн руб. |

71 970 |

58 510 |

32 693 |

22 462 |

17 529 |

98 208 |

301 373 |

|

Базовая численность работников, чел. |

14 081 |

24 730 |

13 351 |

9 147 |

30 357 |

114 450 |

206 115 |

|

Базовый фонд оплаты труда, млн руб. |

4 394 |

14 187 |

3 530 |

3 992 |

11 035 |

62 569 |

99 707 |

|

Прирост конечного потребления на 10%, млн руб. |

392 |

1 066 |

1 498 |

5 |

595 |

7 224 |

11 711 |

|

Прирост выпуска, % |

2,4 |

7,4 |

7,0 |

1,8 |

10,0 |

10,3 |

6,8 |

|

Прирост численности работников, чел. |

237 |

1 727 |

537 |

67 |

1 941 |

11 668 |

16 676 |

|

Прирост фонда оплаты труда, млн руб. |

107 |

802 |

161 |

-27 |

1 004 |

5 027 |

7 573 |

|

Источник: рассчитано авторами на основе разработанной АОМ. |

|||||||

Таблица 4. Экономические эффекты от прироста потребительского спроса на 10% в Вологодской области

|

Показатель |

Добыча |

Промежуточная обработка |

Конечная обработка |

Строительство |

Транспорт |

Услуги |

В целом по экономике |

|

Базовое конечное потребление (2011 г.), млн руб. |

8 572 |

23 324 |

32 777 |

116 |

13 010 |

158 061 |

256 258 |

|

Базовый выпуск, млн руб. |

33 354 |

414 242 |

49 329 |

84 087 |

66 540 |

144 759 |

792 311 |

|

Базовая численность работников, чел. |

20 618 |

77 217 |

15 858 |

24 109 |

36 329 |

189 343 |

363 474 |

|

Базовый фонд оплаты труда, млн руб. |

7 517 |

39 300 |

4 997 |

9 619 |

17 599 |

71 794 |

150 824 |

|

Прирост конечного потребления на 10%, млн руб. |

857 |

2 332 |

3 278 |

12 |

1 301 |

15 806 |

25 626 |

|

Прирост выпуска, % |

11,3 |

2,3 |

10,2 |

1,1 |

5,8 |

15,3 |

5,7 |

|

Прирост численности работников, чел. |

2 228 |

1 663 |

1 516 |

157 |

1 994 |

28 802 |

36 861 |

|

Прирост фонда оплаты труда, млн руб. |

749 |

797 |

409 |

3 |

915 |

10 859 |

14 231 |

|

Источник: рассчитано авторами на основе разработанной АОМ. |

|||||||

11 Данный мультипликатор характеризует изменение выпуска, вызванное изменением конечного потребления.

руемом секторе конечной обработки. Валовой выпуск продукции в целом по экономике увеличится на 5,7%, в том числе в секторе конечной обработки – на 10,2%. Мультипликатор выпуска составит 1,91.

В Санкт-Петербурге увеличение потребительского спроса на 10% приведет к стимулированию общего выпуска на 1,1% (табл. 5). Численность занятых в производстве при этом вырастет на 24,2 тыс. человек, фонд заработной платы станет больше на 17,6 млрд руб. В городе незначительно увеличится среднемесячная заработная плата (на 25 рублей, или на 0,04%). Наибольший эффект стимулирование конечного потребления окажет на выпуск товаров конечной обработки (+1,8%). Положительные сдвиги будут отмечаться и в дополнительном приросте ВРП, который составит 0,51%. В целом по Санкт-Петербургу мультипликатор выпуска достигнет 2,03.

Как мы видим, стимулирование потребительского спроса оказывает значимое влияние на рост экономики регионов. Рассчитанные мультипликаторы выпуска, показывающие его полный прирост, первоначальным источником которого стал конечный спрос на продукцию, достаточно высоки и достигают величины 2,03. То есть увеличение спроса потребителей на 1 рубль стимулирует выпуск товаров и услуг в экономике на 2 и более рубля.

Таблица 5. Экономические эффекты от прироста потребительского спроса на 10% в Санкт-Петербурге

|

Показатель |

Добыча |

Промежуточная обработка |

Конечная обработка |

Строительство |

Транспорт |

Услуги |

В целом по экономике |

|

Базовое конечное потребление (2011 г.), млн руб. |

12 056 |

32 802 |

46 098 |

163 |

18 297 |

222 296 |

2 049 289 |

|

Базовый выпуск, млн руб. |

28 237 |

1 944 230 |

401 065 |

334 949 |

667 948 |

2 550 757 |

5 927 186 |

|

Базовая численность работников, чел. |

6 560 |

289 317 |

67 007 |

124 156 |

269 941 |

1 325 471 |

2 082 453 |

|

Базовый фонд оплаты труда, млн руб. |

8 756 |

232 793 |

40 131 |

70 554 |

217 514 |

891 261 |

1 461 008 |

|

Прирост конечного потребления на 10%, млн руб. |

1 206 |

3 280 |

4 610 |

16 |

1 830 |

22 230 |

204 929 |

|

Прирост выпуска, % |

6,8 |

0,8 |

1,8 |

0,4 |

0,9 |

1,3 |

1,1 |

|

Прирост численности работников, чел. |

1 219 |

2 076 |

1 067 |

424 |

2 316 |

16 620 |

24 222 |

|

Прирост фонда оплаты труда, млн руб. |

1 660 |

1 651 |

635 |

198 |

1 847 |

11 143 |

17 634 |

|

Источник: рассчитано авторами на основе разработанной АОМ. |

|||||||

Таблица 6. Экономические эффекты от прироста выпуска в секторе конечной обработки на 1 млрд руб.

|

Показатель |

Добыча |

Промежуточная обработка |

Конечная обработка |

Строительство |

Транспорт |

Услуги |

В целом по экономике |

|

Республика Карелия |

|||||||

|

Прирост выпуска, % |

0,4 |

0,5 |

3,1 |

0,1 |

0,4 |

0,3 |

0,7 |

|

Прирост выпуска, млн руб. |

314 |

314 |

1000 |

18 |

74 |

249 |

1969 |

|

Прирост численности работников, чел. |

61 |

133 |

408 |

7 |

128 |

291 |

1028 |

|

Прирост фонда оплаты труда, млн руб. |

19,2 |

76,1 |

108,0 |

3,1 |

46,5 |

158,9 |

412 |

|

Вологодская область |

|||||||

|

Прирост выпуска, % |

0,9 |

0,1 |

2,0 |

0,0 |

0,1 |

0,2 |

0,3 |

|

Прирост выпуска, млн руб. |

316 |

316 |

1000 |

18 |

74 |

251 |

1983 |

|

Прирост численности работников, чел. |

195 |

59 |

324 |

5 |

41 |

329 |

953 |

|

Прирост фонда оплаты труда, млн руб. |

71,2 |

30,0 |

102,0 |

2,0 |

19,7 |

124,6 |

350 |

|

Санкт-Петербург |

|||||||

|

Прирост выпуска, % |

1,2 |

0,02 |

0,25 |

0,01 |

0,01 |

0,01 |

0,04 |

|

Прирост выпуска, млн руб. |

348 |

354 |

1000 |

20 |

86 |

283 |

2096 |

|

Прирост численности работников, чел. |

81 |

53 |

168 |

8 |

35 |

147 |

492 |

|

Прирост фонда оплаты труда, млн руб. |

107,8 |

42,4 |

100,5 |

4,3 |

28,1 |

99,0 |

382 |

|

Источник: рассчитано авторами на основе разработанной АОМ. |

|||||||

Оценка последствий «удлинения» ЦСС

Показав важность обеспечения роста доходов населения и стимулирования потребительского спроса для экономики, предположим, что в результате целенаправленной политики по развитию цепочек создания стоимости, осуществления точечных инвестиций в регионах увеличился выпуск сектора конечной обработки (введены в действие новые производства готовых металлоизделий, машиностроительной продукции, пищевых, текстильных, лекарственных и прочих потребительских товаров). Где выгоднее развивать конечную обработку? Проведем сравнение трех исследуемых территорий, увеличив выпуск сектора конечной обработки на фиксированную сумму в размере 1 млрд руб.

Если определяющим критерием выбирать рост занятости и оплаты труда работников (а это значимый источник поступления налога на доходы физических лиц в региональный бюджет), то явным лидером выступит Республика Карелия. Прирост фонда оплаты труда в ней составит 412 млн руб., что на 18% выше уровня Вологодской области и на 8% – Санкт-Петербурга. Аналогичная ситуация будет и с численностью работников: в Республике Карелии ее величина опередит Вологодскую область на 8%, Санкт-Петербург – в 2,1 раза (табл. 6) .

Однако если делать ставку на абсолютный прирост выпуска (объем которого во многом определяет величину налога на добавленную стоимость, зачисляемого в федеральный бюджет), то в силу сложившейся структуры экономики лидером становится Санкт-Петербург. Общий прирост выпуска в нем будет на 6,4% выше, чем в Республике Карелии и на 5,7% – Вологодской области.

Таким образом, решение о выборе места для развития того или иного вида производства не всегда является однозначным, требует учета множества факторов (в том числе не показанных нами) и осуществления соответствующих модельных расчетов.

Заключение

В исследовании с помощью агент-ориенти-рованной модели функционирования межрегиональных цепочек создания стоимости нами предпринята попытка оценить последствия от стимулирования потребительского спроса и

«удлинения» цепочек создания стоимости для региональной экономики. Результаты модельных расчетов позволяют сделать следующие выводы.

-

1) Рост уровня конечного потребления обеспечивает увеличение выпуска потребительской продукции и индуцирует таким образом развитие производств, технологически располагающихся ниже в соответствующих цепочках создания стоимости (т. е. в секторе промежуточной обработки и добычи). Оценке величины данных эффектов способствует использование информации об уровне межотраслевых взаимодействий из таблиц «затраты – выпуск» при моделировании. Возросшие потребительские расходы дают, помимо роста прибыли предприятий, обслуживающих потребительский сектор (а это значительная доля выпуска товаров и услуг), прирост ресурсов организациям остальных участков ЦСС, часть которых может быть впоследствии направлена на инвестиционную деятельность. Для стимулирования конечного потребления важно поддерживать уровень доходов населения и социальных расходов бюджета, обеспечивая, как минимум, рост зарплат в бюджетной сфере [19; 20]. Другим направлением увеличения доходов населения выступает повышение эффективности и производительности труда. Этому будут способствовать стимулирование внедрения социальных инноваций, передовых управленческих и производственных технологий, улучшение условий труда на предприятиях, проведение политики по предупреждению эмиграции квалифицированных кадров, сокращению болезней и ранней смертности.

-

2) «Удлинение» ЦСС (под которым мы упрощенно понимаем увеличение мощностей по выпуску продукции сектора конечной обработки) приносит различные экономические эффекты для народного хозяйства в зависимости от пространственного расположения предприятий. Для выбора оптимальной конфигурации межрегиональных ЦСС, на наш взгляд, важно на этапе их проектирования моделировать различные варианты развития событий.

Перспективы дальнейших исследований связаны с совершенствованием разработанной модели и расширением ее аналитических возможностей. Планируется увеличение количества и типов агентов, большая разагрегация секторов экономики, проработка взаимодействия в производственных цепочках, добавление бюджетно-налогового и инвестиционного блоков, оценка последствий импортозамеще-ния и др.

Новизна исследования, обусловливающая его вклад в развитие науки, заключается в разработке методического инструментария для моделирования межрегиональных цепочек создания стоимости, базирующегося на синтезе агент-ориентированного и межотраслевого подходов, позволяющего учитывать межрегиональный фактор взаимодействия и осуществлять вариантные расчеты развития событий. Материалы статьи могут быть полезны для лиц, принимающих управленческие решения, при обосновании экономической политики на региональном уровне.

Авторы глубоко признательны анонимным рецензентам за детальный разбор статьи, ценные замечания и предложения по ее доработке.

Список литературы Опыт агент-ориентированного моделирования межрегиональных цепочек создания стоимости

- Kaplinsky R. Globalisation and unequalisation: what can be learned from value chain analysis? Journal of Development Studies, 2000, vol. 37 (2), pp. 117-146. DOI: 10.1080/713600071

- Лукин Е.В. Отраслевая и территориальная специфика цепочек добавленной стоимости в России: межотраслевой подход // Экономические и социальные перемены: факты, тенденции, прогноз. 2019. Т. 12. № 6. С. 129-149. DOI: 10.15838/esc.2019.6.66.7

- Макаров В.Л., Бахтизин А.Р. Новый инструментарий в общественных науках — агент-ориентированные модели: общее описание и конкретные примеры // Экономика и управление. 2009. № 12 (50). С. 13—25.

- Агент-ориентированные модели: мировой опыт и технические возможности реализации на суперкомпьютерах / В.Л. Макаров, А.Р. Бахтизин, Е.Д. Сушко [и др.] // Вестник российской академии наук. 2016. Т. 86. № 3. С. 252—262.

- Агент-ориентированная многорегиональная модель «затраты — выпуск» российской экономики / В.И. Суслов, Д.А. Доможиров, Н.М. Ибрагимов [и др.] // Экономика и математические методы. 2016. Т. 52. № 1. С. 112—131.

- Интеграция подхода «затраты — выпуск» в агент-ориентированное моделирование. Часть 1. Методологические основы / Д.А. Доможиров, Н.М. Ибрагимов, Л.В. Мельникова, А.А. Цыплаков // Мир экономики и управления. 2017. Т. 17. № 1. С. 86—99.

- Интеграция подхода «затраты — выпуск» в агент-ориентированное моделирование. Часть 2. Межрегиональный анализ в искусственной экономике основы / Д.А. Доможиров, Н.М. Ибрагимов, Л.В. Мельникова, А.А. Цыплаков // Мир экономики и управления. 2017. Т. 17. № 2. С. 14—25.

- Опыт агент-ориентированного моделирования пространственных процессов в большой экономике / B.И. Суслов, Д.А. Доможиров, В.С. Костин [и др.] // Регион: экономика и социология. 2014. № 4 (84). C. 32—54.

- Fuller D.B., Filhoa V.J.M.F., de Arruda E.F. Oil industry value chain simulation with learning agents. Computers & Chemical Engineering, 2018, vol. 111, pp. 199—209. DOI: 10.1016/j.compchemeng.2018.01.008

- Keramydas C., Aidonis D., Bechtsis D. Agent-based simulation for modeling supply chains: A comparative case study. International Journal of New Technology and Research (IJNTR), 2016, vol. 2 (10), pp. 36—39.

- Handayati Y, Simatupang T.M., Perdana T. Value co-creation in agri-chains network: An agent-based simulation. Procedia Manufacturing, 2015, vol. 4, pp. 419—428.

- Леонидова Е.Г. Стимулирование конечного потребления в контексте снижения регионального неравенства // Экономические и социальные перемены: факты, тенденции, прогноз. 2020. Т. 13. № 3. С. 59—73. DOI: 10.15838/esc.2020.3.69.5

- Земскова Е.С., Колосков Д.А. Деформация структуры конечного потребления как препятствие экономического роста (на примере Республики Мордовия) // Науковедение. 2017. № 6. URL: https:// naukovedenie.ru/PDF/77EVN617.pdf

- Миролюбова Т.В., Ворончихина Е.Н. Обоснование приоритетов экономической политики на основе структурного анализа валового регионального продукта (на примере Пермского края) // Вестник Пермского университета. Сер. «Экономика» (Perm University Herald. Economy). 2017. Т. 12. № 1. С. 91— 109. DOI: 10.17072/1994-9960-2017-1-91-109

- Рожковская Е.А. Динамика и структура конечного потребления как фактора экономического роста // Экономический бюллетень НИЭИ Министерства экономики Респ. Беларусь. 2008. № 1. С. 4—18.

- Ивантер В.В. Перспективы восстановления экономического роста в России // Вестник РАН. 2017. № 1. С. 15-28. DOI: 10.7868/S0869587317010042

- De Andrade P.R., Monteiro A.M.V., Camara G. From input-output matrixes to agent-based models: A case study on carbon credits in a local economy. In: Proc. of the 2010 Second Brazilian Workshop on Social Simulation (BWSS'10). IEEE Computer Society. Washington, DC, USA, 2010. Pp. 58-65.

- Oliva G., Panzieri S., Setola R. Agent-based input-output interdepency model. International Journal of Critical Infrastructure Protection, 2010, vol. 3 (2), pp. 77-82.

- Лукин Е.В., Ускова Т.В. Проблемы структурной трансформации региональной экономики // Экономические и социальные перемены: факты, тенденции, прогноз. 2018. Т. 11. № 6. С. 26-40. DOI: 10.15838/esc.2018.6.60.2

- Проблемы экономического роста территории / Т.В. Ускова, Е.В. Лукин, Т.В. Воронцова, Т.Г. Смирнова. Вологда: ИСЭРТ РАН, 2013. 170 с.