Организация бухгалтерского учета

Автор: Жаркова Е., Тупицына О.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 2 (30), 2019 года.

Бесплатный доступ

В данной статье изучены теоретические основы организации ведения бухгалтерского учета в сельском хозяйстве в соответствии с законодательством. Исследуется организация бухгалтерского учета на конкретном предприятии агропромышленного комплекса. Выявляются особенности, важность и значение ведения бухгалтерского учета на сельскохозяйственных предприятиях. Исследуется структура бухгалтерской службы конкретной сельскохозяйственной организации.

Бухгалтерский учет, сельское хозяйство, сельскохозяйственный кооператив, сельскохозяйственное предприятие, учетная политика, агропромышленный комплекс

Короткий адрес: https://sciup.org/140285833

IDR: 140285833

Organization of accounting

In this article theoretical bases of the organization of accounting in agriculture according to the legislation are studied. The organization of accounting at the concrete enterprise of agro-industrial complex is investigated. The features, importance and importance of accounting at agricultural enterprises are revealed. The structure of the accounting service of a particular agricultural organization is studied.

Текст научной статьи Организация бухгалтерского учета

Хозяйственная деятельность сельскохозяйственных производственных кооперативов регулируется, прежде всего, такими нормативнозаконодательными актами, как Гражданский кодекс РФ от 30.11.1994. №51-ФЗ1 и Федеральный закон от 08.05.1996г. №41-ФЗ «О производственных кооперативах»2.

На основании Гражданского кодекса РФ, производственный кооператив - это добровольное объединение граждан на основании их членства для совместной деятельности, которая основана на их личном трудовом и прочем участии и объединении его участниками имущественных паевых взносов3.

Объектом исследования в данной статье является Сельскохозяйственный производственный кооператив (колхоз) «Богородский» Октябрьского района Пермского края, основным видом деятельности которого является смешанное сельское хозяйство (животноводство и растениеводство).

Организация ведения бухгалтерского учета и отчетности в СПК (колхоз) «Богородский» основывается на общих нормах ведения бухгалтерского учета.

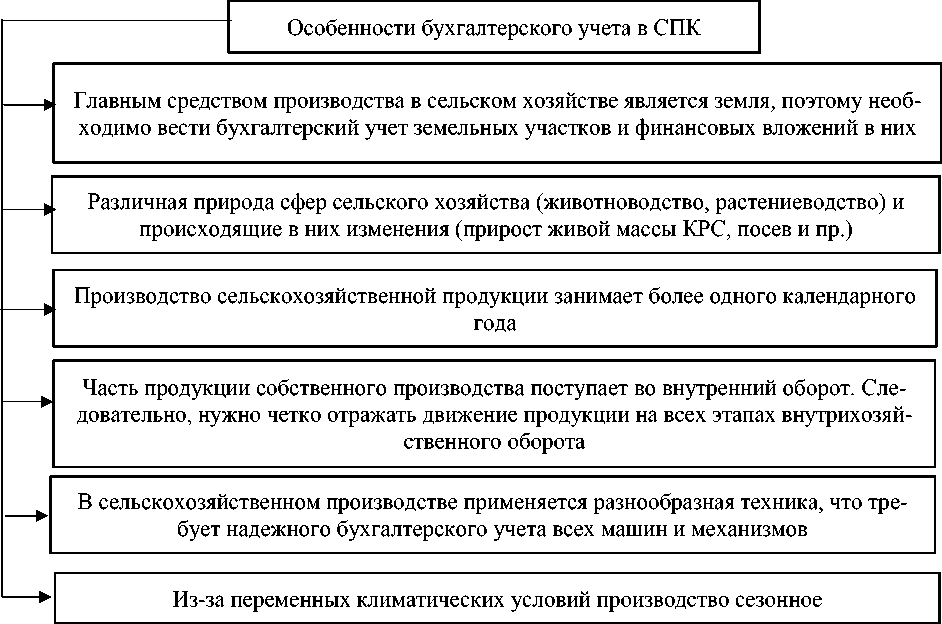

Бухгалтерский учет в сельскохозяйственных производственных кооперативах имеет ряд особенностей, которые отражают специфику сферы деятельности (рисунок 1)4.

Рисунок 1 - Особенности бухгалтерского учета в СПК

Особенности применения плана счетов в СПК (колхоз) «Богородский» раскрыты в Приказе Минсельхоза от 13.06.2001г. №654 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и методических рекомендаций по его применению»5:

-

- счета учета прямых затрат. К ним относятся счет 20 «Основное производство», субсчет 1 «Растениеводство», субсчет 2 «Животноводство», субсчет 3 «Промышленное производство»;

-

- счет учета косвенных затрат 25 «Общепроизводственные расходы». К нему относятся субсчет 1 «Общепроизводственные расходы отрасли растениеводства», 2 «Общепроизводственные расходы отрасли животноводства» и 3 «Общепроизводственные расходы промышленных производств»;

-

- счет учета косвенных расходов 26 «Общехозяйственные расходы» -этот счет субсчетов не имеет;

-

- счет 80 «Уставный капитал», субсчетов в СПК (колхоз) «Богородский» не имеет.

Учет затрат на производство продукции и калькулирование ее себестоимости в СПК (колхоз) «Богородский» регулируется Приказом Минсельхоза от 06.06.2003г. №792 «Об утверждении методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных органи-зациях»6. В нем указаны:

-

- калькуляционные статьи учета затрат (семена и посадочный материал, удобрения, средства защиты растений, нефтепродукты, топливо, оплата труда, отчисления на социальные нужды, корма и пр.);

-

- объекты учет затрат (основное стадо, зерновые культуры);

-

- объекты калькулирования (молоко, приплод, зерно);

-

- калькуляционные единицы (1 ц молока, 1 ц зерна, 1 гол. приплода)7.

В силу своих особенностей бухгалтерский учет в СПК (колхоз) «Богородский» характеризуется множеством бухгалтерских проводок, основные из которых представлены в таблице 1.

Таблица 1 - Основные проводки по ведению бухгалтерского учета в СПК

(колхоз) «Богородский»

|

№ п/п |

Наименование операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

1 |

Приобретен взрослый продуктивный и рабочий скот основного стада |

08-7 |

60 |

|

2 |

Предъявлен НДС при приобретаемому скоту |

19 |

60 |

|

3 |

Оприходован скот по стоимости приобретения |

01-4 |

08-7 |

|

4 |

Выбракован скот основного стада и поставлен на откорм |

11 |

01-4 |

|

5 |

Забит выбракованный скот основного стада без постановки на откорм |

20-3 |

01-4 |

|

6 |

Оприходован навоз от животных, помет птицы |

10-2 |

20-2 |

|

7 |

Списана стоимость израсходованных на посев и посадку семян посадочного материала |

20-1 |

10-8 |

|

8 |

Отражена стоимость павших молодняка животных, птицы, зверей, кроликов, семей пчел (при отсутствии виновных лиц) и отнесена на себестоимость их выращивания (на производство) |

20-2 |

11 |

|

9 |

Переведена часть кормов и семян в товарную сельскохозяйственную продукцию |

43 |

10 |

|

10 |

Оприходовано молоко, полученное от основного дойного стада (оприходовано яйцо, полученное от взрослой птицы основного стада) |

43 |

20-2 |

|

11 |

Списана себестоимость кормов, семян и посадочного материала, переданных (проданных) работникам организации |

90-2 |

10-1 |

|

12 |

Начислен НДС с переданных (проданных) материалов |

90-3 |

68 |

|

13 |

Списана себестоимость проданной готовой продукции растениеводства, животноводства, промышленности и подсобных производств и др. |

90-2 |

43 |

|

14 |

Отнесена в подотчет продавца стоимость продукции, продаваемой на рынке, в прочих торговых точках |

71 |

90-1 |

Бухгалтерский учет в СПК (колхоз) «Богородский» ведется в соответствии с требованиями Федерального закона от 06.12.2011г. №402-ФЗ «О бухгалтерском учете»8, Положением по ведению бухгалтерского учета и бухгал- терской отчетности в РФ от 29.07.1998г. №34н9 и прочих нормативноправовых документов Президента РФ, Правительства РФ и Минфина РФ.

СПК (колхоз) «Богородский» находится на общей системе налогообложения. Бухгалтерский учет в СПК (колхоз) «Богородский» состоит из таких элементов, как:

-

- системы документирования операций, которые совершаются в кооперативе с помощью форм первичного учета;

-

- графика документооборота;

-

- используемых форм бухгалтерского учета;

-

- плана счетов бухгалтерского учета;

-

- системы группировки и обобщений однородных операций;

-

- системы хранения бухгалтерских документов;

-

- централизации бухгалтерского учета.

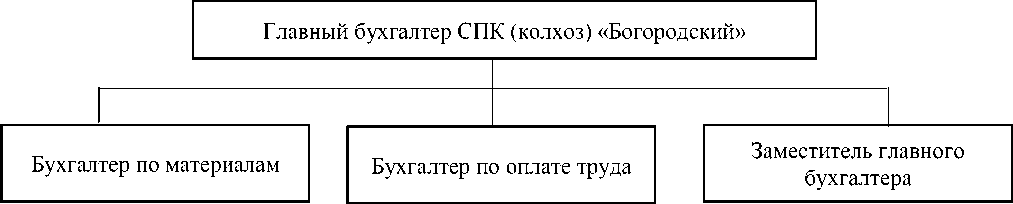

В СПК (колхоз) «Богородский» разработаны рабочий план счетов и график документооборота. В СПК (колхоз) «Богородский» структура управления бухгалтерской службой линейная (рисунок 2).

Рисунок 2 - Структура бухгалтерской службы организации

Бухгалтер по материалам в СПК (колхоз) «Богородский» отвечает за участок учета приобретения материальных ценностей, их расходования и поступления, в том числе запчастей, ГСМ и пр., а также ведет бухгалтер- ский учет основных средств, быстроизнашивающихся и малоценных предметов, осуществляет бухгалтерский учет готовой продукции на складе кооператива и ее продажу.

Бухгалтер по оплате труда в СПК (колхоз) «Богородский» осуществляет бухгалтерский учет затрат труда работников, исчисление для них заработной платы, контроль за использованием фонда оплаты труда, бухгалтерский учет всех расчетов с сотрудниками организаций, бюджетом, ФСС и прочими ведомствами, которые связаны с оплатой труда.

Заместитель главного бухгалтера в бухгалтерский выполняет работу кассира, экономиста и является бухгалтером по животноводству. Он ведет бухгалтерский учет затрат на производство продукции, калькулирует ее себестоимость, выявляет результаты внутризаводского хозяйственного расчета, составляет отчетность о производстве продукции.

Для более эффективного ведения бухгалтерского учета и облегчения работы бухгалтеров в бухгалтерской службе СПК (колхоз) «Богородский» установлены специальные программы - 1С: Бухгалтерия: 8.2 и Камин 7.7.

Таким образом, необходимо отметить, что бухгалтерский учет в СПК (колхоз) «Богородский» имеет ряд своих особенностей, которые связаны, прежде всего, с наличием специфических черт в данной сфере деятельности. Именно благодаря таким особенностям строятся необходимые проводки, которые характеризуют ведение бухгалтерской отчетности именно в СПК (колхоз) «Богородский».

Список литературы Организация бухгалтерского учета

- Гражданский кодекс Российской Федерации от 30.11.1994г. №51-ФЗ (в ред. от 03.08.2018г.)

- Федеральный закон от 08.05.1996г. №41-ФЗ «О производственных кооперативах» (в ред. от 30.11.2011г.)

- Федеральный закон от 06.12.2011г. №402-ФЗ «О бухгалтерском учете» (в ред. от 28.11.2018г.)

- Приказ Минсельхоза России от 13.06.2001г. №654 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению»

- Приказ Минсельхоза от 06.06.2003г. №792 «Об утверждении методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях»

- Приказ Минфина России от 29.07.1998г. №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (в ред. от 11.04.2018г.)

- Белошейкина Ю.В., Грекова В.А. Особенности бухгалтерского учета в организациях, которые вправе применять упрощенные способы ведения бухгалтерского учета // Современные научные исследования и инновации. 2017. №5

- Захарова Е.А., Владимирова А.С. Особенности ведения бухгалтерского учета на малых предприятиях // Международный студенческий научный вестник. - 2017. - № 5

- Колесёнкова Л. М., Смирнова В. В., Казакова Д. С. Ведение бухгалтерского учета на сельскохозяйственном предприятии // Молодой ученый. - 2017. - №51. - С. 138-141

- Кочеткова Е.В. Особенности ведения бухгалтерского учета на сельскохозяйственных предприятиях // Инновационная наука. - 2016. - №11. - с.82-85

- Петров А.М., Баянова О.В. Особенности организации бухгалтерского дела в сельскохозяйственном производственном кооперативе // KANT. - 2017. - №1 (22). - С.156-162

- Сырбу А.Н., Епишин С.О. Особенности организации бухгалтерского учета на предприятиях малого бизнеса // Международный журнал гуманитарных и естественных наук. - 2018. - С.208-210

- Яценко И. А. Специфика бухгалтерского учета в сельскохозяйственных организациях: сложности в учете непроизводительных затрат // Научно-методический электронный журнал «Концепт». - 2014. - № S28. - С. 66-70