Организация и методика учета затрат на примере ООО "Винодельческое предприятие "Дионис" ЛТД

Автор: Дрогина Т.А., Глушко Е.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6 (10), 2017 года.

Бесплатный доступ

В данной статье рассмотрена организация и методика учета затрат на производство продукции на примере ООО ВП «Дионис» ЛТД. Основным видом деятельности этой организации является производство винодельческой продукции. Рассмотрены первичные документы по учету затрат на производство продукции, которые составляются в ходе осуществления операций относительно данного участка учета, а также рассмотрен метод с помощью которого в ООО ВП «Дионис» ЛТД учитываются эти затраты.

Процесс производства, учет затрат, сost accounting, себестоимость, калькулирование, методы учета затрат, счета по учету затрат, сost of production, сalculating

Короткий адрес: https://sciup.org/140279145

IDR: 140279145

Organization and methodology of accounting of costs by the example of LLC "Wine-making company "Dionis" LTD

In this article the organization and a technique of the account of expenses for manufacture of production on an example of LLC «Wine-making company «Dionis» LTD is considered. The main activity of this organization is the production of wine products. Primary documents on accounting of production costs that are compiled in the course of operations with respect to this section of accounting are considered, as well as a method by which the LLC «Wine-making company «Dionis» LTD covers these costs.

Текст научной статьи Организация и методика учета затрат на примере ООО "Винодельческое предприятие "Дионис" ЛТД

В процессе производства продукции, выполнения работ и оказания услуг организация расходует финансовые, материальные и трудовые ресурсы. В связи с этим большое практическое значение уделяют вопросам формирования и составу расходов производства, а также исчислению себестоимости продукции. Это позволяет определить финансовый результат работы организации и является важнейшим инструментом его управления.

Организация и методика учета затрат занимает одно из центральных мест в построении бухгалтерского учета, поскольку правильное видение данного участка влияет на деятельность организации в целом, обеспечивает достоверное формирование фактической себестоимости продукции и правильное исчисление налогооблагаемой базы по прибыли и иным налогам.

Каждая организация исходя из специфики своей деятельности подбирает и разрабатывает собственную методику построения и ведения учета затрат. Организация данного процесса осуществляется различными методами. Говоря о методах подразумевают совокупность данных о производственных затратах, их группировке и обобщении. В свою очередь эти данные позволяют контролировать издержки производства и калькулировать себестоимость продукции в организациях.

Выбор метода учета затрат и калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции. В данной статье организация и методика учета затрат рассмотрена на примере организации (ООО ВП «Дионис» ЛТД) основным видом деятельности которой является производство винодельческой продукции.

Целью статьи является рассмотрение особенностей организации и методики учета затрат на производство продукции на примере ООО ВП «Дионис» ЛТД.

В соответствии с поставленной целью выделен ряд задач:

-

- кратко ознакомиться с деятельностью ООО ВП «Дионис» ЛТД;

-

- исследовать особенности документирования операция по учету затрат и их отражение на счетах бухгалтерского учета;

-

- рассмотреть метод учета затрат и калькулирование себестоимости.

ООО ВП «Дионис» ЛТД является коммерческой организацией, целью ее деятельности выступают получение прибыли. К основным видам деятельности относится производство и реализация виноградного вина, дистиллированных алкогольных напитков. ООО ВП «Дионис» ЛТД выступает субъектом малого предпринимательства с численностью работников до ста человек, находится на общей системе налогообложения.

В данной организации согласно учетной политике бухгалтерский учет ведется бухгалтерской службой, которая представлена штабом из 4 человек. В ООО ВП «Дионис» ЛТД отражение хозяйственных операций осуществляется в соответствии с утверждённым планом счетов и Инструкцией по его применению, используются унифицированные формы первичной документации.

Для учета движения на складе сырья, материалов, готовой продукции в ООО ВП «Дионис» ЛТД применяется Накладная на передачу виноматериала со склада (форма П-16), Приемо-сдаточная накладная на винодельческую продукцию (типовая форма № П1-127), Накладная на передачу готовой продукции в места хранения (форма № MX-18), которые могут также оформляться при сдаче неизрасходованных материалов на склад, а также отходов и брака. Товарная накладная применяется при продаже товарноматериальных ценностей сторонним организациям.

На складе при движении этих материалов в свою очередь составляется Карточка складского учета материалов, причем на каждый номенклатурный номер отдельная. Запись в карточках осуществляется кладовщиком на основании первичных документов в день совершения операции и им же подсчитываются остатки материалов.

Для обобщения информации о движении сырья, материалов, готовой продукции составляются следующие сводные документы: Сведения о работе цеха розлива (форма №П-36), Сведения о работе склада готовой продукции.

На основании вышеперечисленных документов в программе 1С формируется Требование-накладная на основе которой производятся записи на счетах бухгалтерского учета и Отчет производства за смену в котором отражается информация о фактически выпущенной из производства продукции.

В себестоимость продукции также включаются затраты связанные с услугами, которые были предоставлены сторонними организациями. Для подтверждения факта выполненных работ составляется Акт выполненных работ, в котором указываются все виды работ, их стоимость и сроки выполнения.

В состав затрат на производство продукции включаются амортизационные отчислений по основным средствам участвующим в процессе производства, для этого составляется Ведомости по начислению амортизации, данные в которую вносятся по каждому объекту отдельно.

Расходы на заработную плату также учитываются при подсчете затрат и исчислении себестоимости продукции. Данные о заработной плате каждого сотрудника заносятся в расчетно-платежную ведомость, сведения в нее вносятся из расчетных листов по заработной плате, которые составляются на каждого сотрудника.

Калькуляция в ООО ВП «Дионис» составляется на партию продукции, в этом документе отражаются затраты, связанные с производством и реализацией продукции. В ней указывается себестоимость единицы продукции, количество единиц в партии и стоимость всей партии.

Таким образом, первичные документы тесно связаны со спецификой деятельности организации, ее технологическими процессами.

Следовательно, правильное составление первичных документов дает возможность контролировать учет затрат на стадии производства.

Вышеперечисленные документы являются основанием для формирования записей на счетах бухгалтерского учета.

Для обобщения информации о затратах в ООО ВП «Дионис» ЛТД применяется счет 20 «Основное производство». По дебету счета 20 «Основное производство» отражаются прямые затраты связанные непосредственно с производством продукции.

С целью отражения косвенных расходов связанных с управление и обслуживанием основного производства применяются счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Счет 25 «Общепроизводственные расходы» используется для обобщения информации о расходах по обслуживанию основных средств и вспомогательного производства. В частности, на нем отражаются расходы по арендной плате, услуги сторонних организаций, расходы связанные с амортизационными отчислениями, с заработной платой и страховыми взносами работников занимающихся обслуживанием производства и другие аналогичные расходы.

Счет 26 «Общехозяйственные расходы» предназначен для учета затрат, которые не связаны с основным производством, на нем учитываются затраты по управлению. В последствии расходы учтенные на 25, 26 списываются в дебет 20 «Основное производство» и распределяются в соответствии с базой распределения, в данном случает такой базой выступают прямые расходы.

Все операции имеют свое отражение на счетах бухгалтерского учета и составляются соответствующие корреспонденции, которые приведены в табл. 1.1.

Таблица 1.1

Корреспонденция счетов по учета затрат на производство

|

№ п/п |

Хозяйственная операция |

Корреспонденция счетов |

Документ |

|

|

Дебет |

Кредит |

|||

|

1 |

Отпуск сырья в основное производство |

20 |

10 |

Требование-накладная |

|

2 |

Отпущены материалы на общепроизводственные нужды |

25 |

10 |

Требование-накладная |

|

3 |

Отпуск в производство упаковочных материалов |

20 |

10.5 |

Требование-накладная |

|

4 |

Начислена заработная плата работникам |

20, 25, 26 |

70 |

Ведомость по начислению з/п |

|

5 |

Отражены начисления страховых взносов |

20, 25,26 |

69 |

Ведомость по начислению заработной платы |

|

6 |

Отражены начисления арендной платы |

25 |

76 |

Договор аренды |

|

7 |

Начислена амортизация |

20, 25 |

02 |

Ведомость по начислению амортизации |

|

8 |

Отражены услуги сторонних организаций |

25 |

76 |

Счет на оплату, акт вяленных работ |

|

9 |

Отражен отпуск ГСМ в производство |

25 |

10 |

Требование-накладная |

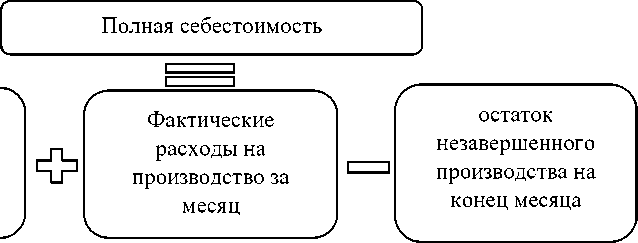

Что касается метода учета затрат, то в ООО ВП «Дионис» ЛТД используется Метод фактического учета затрат, который подразумевает последовательное накопление данных о фактически произведенных издержках без отражения в учете данных об их величине по действующим нормам. Данный метод является наиболее простым и распространенным в практической деятельности организаций на территории Республики Крым.

Себестоимость продукции в этом случае рассчитывается исходя из фактически произведенных затрат, которые имели место при изготовлении продукции. Расчет полной себестоимости представлен на рис. 1.1.

Сумма остатков незавершенного производства на начало месяца

Рис.1.1. Формула расчета полной себестоимости при методе фактического учета затрат

Подводя итоги можно сделать вывод, что учет затрат на производство продукции является одним из основных участков бухгалтерского учета. Поскольку, производственная деятельность связана с потреблением ресурсов, без правильного и своевременного учета которых не возможно достоверное исчисление себестоимости.

Правильная оценка реальной себестоимости наиболее важна, потому что она влияет на эффективность управления затратами. А без этого в свою очередь не возможно построить правильную политику управление деятельностью организации в целом, которая непосредственно влияет на финансовый результат деятельности организации.

Список литературы Организация и методика учета затрат на примере ООО "Винодельческое предприятие "Дионис" ЛТД

- Федеральный закон Российской Федерации «О бухгалтерском учете» [Электронный ресурс]: от 06.12.2011 № 402-ФЗ: принят ГД ФС РФ 22.12.2011 (ред. от 23.05.2016). - Доступ из справочно-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855

- Положение по бухгалтерскому учету «Расходы организации» 10/99 [Электронный ресурс]. Утверждено приказом Минфина РФ от 06.05.99г. №33н (ред.06.04.2015). - Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12508/ (дата обращения 12.04.2017).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций [Электронный ресурс]. Утвержден приказом Минфина России от 31.10.2000 № 94н). - Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_29165