Организация службы внутреннего аудита в хозяйствующих субъектах и его анализ

Автор: Пирназарова Гульнора, Темирханова Мутабар Жураевна

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Экономические науки

Статья в выпуске: 9 т.8, 2022 года.

Бесплатный доступ

Научно обоснованы: порядок организации службы внутреннего аудита и оценка его эффективности, планирование деятельности службы внутреннего аудита и порядок подготовки рабочих документов, аспекты использования экономико-математических методов при проведении внутреннего аудита. При подготовке отчетности службы внутреннего аудита хозяйствующих субъектов следует обратить внимание на последовательность этапов процесса его проведения.

Внутренний аудит, хозяйствующие субъекты, анализ, методология, эффективность

Короткий адрес: https://sciup.org/14124818

IDR: 14124818 | УДК: 338.012:657.6(575.1) | DOI: 10.33619/2414-2948/82/52

Organization of the internal audit service in business subjects and its analysis

It scientifically substantiates: the procedure for organizing the internal audit service and assessing its effectiveness, planning the activities of the internal audit service and the procedure for preparing working documents, aspects of using economic and mathematical methods in internal audit. When preparing reports for the internal audit service of economic entities, attention should be paid to the sequence of stages in the process of its implementation.

Текст научной статьи Организация службы внутреннего аудита в хозяйствующих субъектах и его анализ

Бюллетень науки и практики / Bulletin of Science and Practice

В развитых странах мира проводятся исследования по совершенствованию процессов осуществления внутреннего аудита. Данные исследования определяют особенности использования международных стандартов внутреннего аудита, исполнения установленных ими требований и преимущества внедрения в национальную экономику. Приведение нормативных документов, регулирующих деятельность внутреннего аудита в хозяйствующих субъектах, в соответствие с международными требованиями на основании внедрения опыта и научных достижений развитых стран является важным фактором повышения эффективности деятельности института внутреннего аудита, формирования эффективной системы управления и привлечения инвесторов с целью сокращения бизнес-рисков службы внутреннего аудита [1].

Совершенствование теоретических и правовых основ внутреннего аудита, механизма организации службы внутреннего аудита согласно требованиям международных стандартов и создание методологических основ оценки эффективности внутреннего аудита остается

одной из важных задач на сегодня. Для осуществления приоритетных задач, определенных в принятой по инициативе Президента «Стратегии действий по пяти приоритетным направлениям развития Республики Узбекистан на 2017-2021 гг», в стране необходимо комплексное и сбалансированное социально-экономическое развитие регионов, районов и городов, активное привлечение иностранных инвестиций в отрасли экономики и регионы страны путем улучшения инвестиционного климата, внедрение современных стандартов и методов корпоративного управления, усиление роли акционеров в стратегическом управлении предприятиям [2].

Анализы исследования показали, что потребность к внутреннему аудиту в первую очередь появляется на крупных предприятиях. Высшее руководство не может контролировать ежедневную деятельность предприятия и низших уровней управленческих структур. Внутренний аудит обеспечивает информацией об их деятельности и заверяет достоверность отчетов менеджеров.

В литературе по данной отрасли и нормативно-правовых документах даны определения и комментарии к понятию внутренний аудит. По определению, данному международным Институтом внутренних аудиторов (The institute of internal auditors), «Внутренний аудит — это деятельность выдачи независимых, объективных гарантий и консультаций, направленных на усовершенствование деятельности организации. Внутренний аудит помогает организации в осуществлении системного и последовательного подхода к управлению рисками в ее деятельности, оценке эффективности и улучшению процессов управления, контроля и корпоративного управления» .

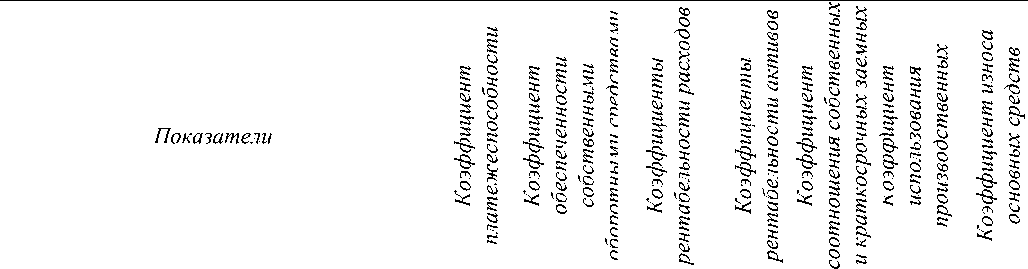

По мнению К. Б. Ахмаджонова «Внутренний аудит — считается независимой системой, предоставляюшей объективные гарантии и консултации, направленные на повышение финансово-хозяйственной деятельности хозяйствующих субъектов, обеспечение правильности бухгалтерских данных внутреннего аудита и организации эффективной системы внутреннего контроля на предприятии» [3, 4]. При обеспечении выполнения этих задач требуется развитие в соответствии с международными стандартами нормативноправовой базы внутреннего аудита, регулирующей деятельность по внутреннему аудиту, проведение научно-исследовательских работ по организации внутреннего аудита на основе международных стандартов и его совершенствованию. Это позволяет положительно оценить финансово-экономическое состояние хозяйствующего субъекта и показателей эффективности, отраженных в отчетностях службы внутреннего аудита. На основе вышеуказанных показателей проводился корреляционный анализ взаимосвязей между показателями, определяющими финансовое положение акционерного общества «ТЭТ» (Таблица 1).

Как показывает анализ данных Таблицы 1, коэффициент платежеспособности имеет высокую корреляционную взаимосвязь со всеми показателями. Но только с коэффициентом использования производственных мощностей наблюдается обратная связь. То же самое можно наблюдать с коэффициентом обеспеченности собственными оборотными средствами [5]. Рентабельность расходов, выражающих основные финансовые результаты предприятия, также имеет высокую корреляционную взаимосвязь со всеми показателями. Учитывая высокую корреляционную зависимость всех показателей с платежеспособностью предприятия, дадим оценку значения повышения роли их платежеспособности.

Многофакторное регрессионное уравнение, выявленное в процессе наших исследований, не отвечало требованиям в статическом плане. Высокая корреляционная зависимость между переменными породила проблему автокорреляции [6]. В этой связи, основываясь на экономическую теорию и рассматривая в качестве основного фактора повышение коэффициента платежеспособности на фоне рентабельности расходов и активов, было разработано двухфакторное регрессионное уравнение. Полученные в результате анализов значения приведены в Таблице 2.

Таблица 1

РЕЗУЛЬТАТЫ КОРРЕЛЯЦИОННОГО АНАЛИЗА

ОПРЕДЕЛЯВШИХ ФИНАНСОВОЕ ПОЛОЖЕНИЕ АО «ТЭТ» в 2018–2021 гг. [4]

|

Коэффициент платежеспособности |

1,00 |

||

|

Коэффициент обеспеченности собственными оборотными средствами |

0,67 |

1,00 |

|

|

Коэффициенты рентабельности |

0,75 |

0,88 |

1,00 |

|

расходов |

|||||||

|

Коэффициенты рентабельности активов |

0,82 |

0,47 |

0,80 |

1,00 |

|||

|

Коэффициент соотношения собственных и краткосрочных заемных средств |

0,96 |

0,73 |

0,84 |

0,84 |

1,00 |

||

|

Коэффициент использования производственных мощностей |

-0,59 |

-0,57 |

-0,47 |

-0,28 |

-0,68 |

1,00 |

|

|

Коэффициент износа основных средств |

0,98 |

0,65 |

0,72 |

0,80 |

0,91 |

-0,47 |

1,00 |

Таблица 2

РЕЗУЛЬТАТЫ РЕГРЕССИОННОГО АНАЛИЗА [7]

|

Наименование показателей |

коэффициент |

se |

t-statistics |

p-value |

R2 |

|

Результаты регрессионного аналитического уравнения между коэффициентом платежеспособности и рентабельностью расходов |

b 0 = 0,94 b 1 = 6,79 |

0,070 2,094 |

13,41 3,244 |

0,000 0,011 |

0,57 |

|

Результаты регрессионного аналитического уравнения между коэффициентом платежеспособности и рентабельностью активов |

b 0 = 0,95 b 1 = 8,38 |

0,056 2,068 |

16,58 4,05 |

0,000 0,003 |

0,67 |

|

Результаты уравнения регрессионного анализа между рентабельностью расходов и соотношения собственных оборотных средств к долговым средствам. |

b 0 = 0,18 b 1 = 6,38 |

0,048 1,452 |

3,611 4,394 |

0,006 0,002 |

0,71 |

|

Результаты уравнения регрессионного анализа между рентабельностью активов и соотношения собственных оборотных средств к долговым средствам |

b 0 = 0,19 b 1 = 7,3 |

0,045 1,642 |

4,269 4,412 |

0,003 0,002 |

0,71 |

При этом в качестве зависимого переменного принят коэффициент платежеспособности, а в качестве независимых переменных — коэффициенты рентабельности расходов и активов. Регрессионный анализ, осуществленный исходя из приведенных результатов, отвечает статистическим требованиям, т.е. можно сделать вывод о том, что изменение рентабельности расходов на одну единицу обеспечивает рост коэффициента платежеспособности на 6,79 единицы. С другой стороны, определяется прямая зависимость между коэффициентом рентабельности активов и коэффициентом платежеспособности, согласно которой изменение рентабельности активов на одну единицу привело к изменению коэффициента платежеспособности на 8,38 единиц. Также при помощи регрессионного уравнения оценивается влияние показателей рентабельности расходов и активов на изменение показателя соотношения собственных оборотных средств к заемным оборотным средствам [7].

Как показывают результаты исследования, изменение на одну единицу рентабельности расходов обеспечивают рост коэффициента собственных оборотных средств на 6,38 единиц по отношению заемным оборотным средствам. Изменение на одну единицу рентабельности активов соответствует изменению платежеспособности на 7,3 единиц. Основываясь на результатах проведенного анализа, можно сделать вывод о наличии высокой корреляционной взаимосвязи между показателями, отражающими основное финансовое положение предприятия. Кроме того, рост рентабельности расходов и активов благоприятно влияет на все финансовые показатели предприятия.

Это положение основано на результатах регрессионного анализа влияния изменения коэффициента собственных средств по отношению к заемным оборотным средствам. Настоящий анализ содержит данные, которые должны быть отражены в сводных отчетах, составленных службой внутреннего аудита.

Список литературы Организация службы внутреннего аудита в хозяйствующих субъектах и его анализ

- Темирханова М. Ж., Муминов О. Г. Совершенствование бухгалтерского и налогового учета и отчетности в туристических компаниях в Республике Узбекистан // Совершенствование налоговой политики государства в условиях глобализирующейся экономики: материалы Международной научной конференции. Тамбов. 2014. С. 267-275.

- Темирханова М. Ж., Бакирова М. Ш. Совершенствование бухгалтерского учета и аудита объектов интеллектуальной собственности // Научные исследования в социально-экономическом развитии общества: материалы Международной научной конференции. 2019. С. 443-447.

- Темирханова М. Ж., Особенности совершенствования учетной политики в туристических компаниях и национальной экономике // Бюллетень науки и практики. 2018. Т. 4. №2. С. 332-341.

- Темирханова М. Ж., Акбаров Б. Совершенствование методики организации финансового учета в туристических компаниях // Бюллетень науки и практики. 2018. Т. 4. №3. С. 267-273.

- Езиев Г. Л., Темирханова М. Ж. Развитие бухгалтерского учета в условиях модернизации экономики Республики Узбекистан // Бюллетень науки и практики. 2018. Т. 4. №3. С. 224-231.

- Арзуманян С. Ю. Развитие кредитных взаимоотношений банка с потребительской кооперацией (на материалах Республики Узбекистан): автореф. дисс.. канд. экон. наук. СПб., 1992.

- Арзуманян С. Ю. Перспективы развития транспортных услуг в Республике Узбекистан и теоретические основы учета доходов и расходов на предприятиях // Теория и практика инновационной стратегии региона: материалы Международной научной конференции. Кемерово, 2020. С. 279-288.