Организационно-методические особенности экономического анализа в условиях информационных запросов цифровой экономики

Автор: Шарапова Н.В., Зова В.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 6-1, 2023 года.

Бесплатный доступ

Статья посвящена вопросам цифровой обработки информации при проведении экономического анализа. В условиях развития процессов цифровизации могут применятся различные методы экономического анализа, например, использование компьютерных технологий и программ для анализа данных, полученных из различных источников; применение статистического анализа и моделирования для определения тенденций и прогнозирования результатов деятельности организации; использование информационных систем для анализа и визуализации экономических данных и другие. В результате применения цифровых технологий экономически анализ становится более точным и универсальным, при этом существенно сокращаются как трудовые, так и финансовые затраты. В статье представлена группировка системы показателей, выделенных различными авторами в качестве значимых при комплексном экономическом анализе в условиях цифровой экономики. При обосновании методики анализа деятельности выбранной организации как ведущего сельскохозяйственного предприятия Крыма была поставлена цель, задачи, и разработана схема проведения анализа предприятия в цифровой экономике. Это аргументировано тем, что цифровизация влияет на все направления маркетинговой и, в том числе, конкурентной деятельности, значимые для отрасли. В целом же цифровизация экономического анализа позволяет обрабатывать большие объемы информации и способствует более быстрому принятию управленческих решений.

Цифровизация, информатизация экономического анализа, организация и управление

Короткий адрес: https://sciup.org/142238035

IDR: 142238035 | УДК: 338.2 | DOI: 10.17513/vaael.2868

Keywords: digitalization, informatization of economic analysis, organization and management

The article is devoted to the issues of digital information processing in the course of economic analysis. In the context of the development of digitalization processes, various methods of economic analysis can be applied, for example, the use of computer technologies and programs for analyzing data obtained from various sources; application of statistical analysis and modeling to identify trends and predict the performance of the organization; the use of information systems for the analysis and visualization of economic data and others. As a result of the use of digital technologies, economic analysis becomes more accurate and versatile, while significantly reducing both labor and financial costs. The article presents a grouping of the system of indicators identified by various authors as significant in a comprehensive economic analysis in the digital economy. When substantiating the methodology for analyzing the activities of the selected organization as the leading agricultural enterprise in the Crimea, a goal, tasks were set, and a scheme for analyzing the enterprise in the digital economy was developed. This is argued by the fact that digitalization affects all areas of marketing, including competitive activities that are significant for the industry. In general, the digitalization of economic analysis allows you to process large amounts of information and contributes to faster management decisions.

Текст научной статьи Организационно-методические особенности экономического анализа в условиях информационных запросов цифровой экономики

The article is devoted to the issues of digital information processing in the course of economic analysis. In the context of the development of digitalization processes, various methods of economic analysis can be applied, for example, the use of computer technologies and programs for analyzing data obtained from various sources; application of statistical analysis and modeling to identify trends and predict the performance of the organization; the use of information systems for the analysis and visualization of economic data and others. As a result of the use of digital technologies, economic analysis becomes more accurate and versatile, while significantly reducing both labor and financial costs. The article presents a grouping of the system of indicators identified by various authors as significant in a comprehensive economic analysis in the digital economy. When substantiating the methodology for analyzing the activities of the selected organization as the leading agricultural enterprise in the Crimea, a goal, tasks were set, and a scheme for analyzing the enterprise in the digital economy was developed. This is argued by the fact that digitalization affects all areas of marketing, including competitive activities that are significant for the industry. In general, the digitalization of economic analysis allows you to process large amounts of information and contributes to faster management decisions.

Параллельно с изменяющимися условиями и видами хозяйствования субъектов экономики стабильно совершенствуется методология экономического анализа. Тенденции цифрового и инновационного развития деятельности предприятий РФ предполагают разработку учёными определённой методологической базы для осуществления руководства современных компаний, а также для их информационно-аналитического обеспечения. В связи с этим проблема наличия ограниченной для цифровой среды методики и методологии анализа представляется актуальной. Предприятия, функционирующие в условиях трансформации бизнеса, для прогнозирования будущих экономических выгод путем эффективного использования интеллектуального и ресурсного потенциала нуждаются в использовании новых научно обоснованных методик. Как и все существующие науки, экономический анализ включает следующие базовые атрибуты, такие как метод, «инструментарий, предмет, понятийный аппарат» исследуя данные атрибуты на основе их представим его сущность, цель и задачи. Далее отметим, что при цифровизации бизнеса методика и методология анализа может совершенствоваться и в таких направлениях как: а) формирование и развитие новейших видов экономического анализа, б) дальнейшее изучение и развитие традиционной теории экономического анализа.

Основой при становлении анализа как науки первоначально следует отметить труды основоположников политэкономии: А. Смит, Д. Рикардо, К. Маркс, Й. Шумпетер и другие, а затем уже и их последовате- лей, «которые в дальнейшем приняли участие в совершенствовании и развившие вопросы прикладного анализа экономических исследований: А.Д. Шеремет, А.А. Баканов и т.д.» [10]. На сегодняшний день наполнение экономического анализа новыми методиками осуществляется за счёт успешно действующих научных школ, среди которых можно отметить российские вузы Уральский экономический университет; Российский экономический университет имени Г.В. Плеханова, Финансовый университет при Правительстве РФ, МГУ имени М.В. Ломоносова и пр.

В условиях цифрового развития общества меняется первоочерёдность и значимость расчёта того или иного показателя. Учёные современности все больше акцентируют внимание на анализе внешней среды и внутренних возможностей предприятия, так как данные факторы обеспечивают конкурентоспособность выпускаемого продукта, услуг или работ. В таблице 1 выделены базовые системы показателей для анализа деятельности организации во времена трансформации бизнеса, а также указано, какие из представленных учёных-экономистов рассматривают их в своих научных работах.

Среди перечисленных систем показателей есть элементы маркетингового и конкурентного анализа, которые, как уже известно, в значительной степени влияют на результаты комплексного анализа деятельности предприятий в сегодняшней научной среде. В связи с этим следует рассмотреть данные виды исследования более подробно.

Таблица 1

Сгруппированные системы показателей, выделенные различными авторами в качестве значимых при комплексном экономическом анализе в условиях цифровой экономики

|

№ п. п. |

Показатели |

Авторы |

||

|

В.Г. Когденко |

В.И.Бариленко |

В.В. Ковалев |

||

|

А |

1 |

2 |

3 |

4 |

|

1 |

Производственные показатели деятельности |

+ |

+ |

|

|

2 |

Финансовые показатели |

+ |

+ |

+ |

|

3 |

«Показатели деятельности организации на рынке» [6] |

+ |

+ |

|

|

4 |

Комплексные показатели |

+ |

+ |

|

|

5 |

«Показатели масштабов бизнеса и динамики его развития» [6] |

+ |

+ |

+ |

Примечание: составлено автором на основе [4, 6, 9, 13, 14].

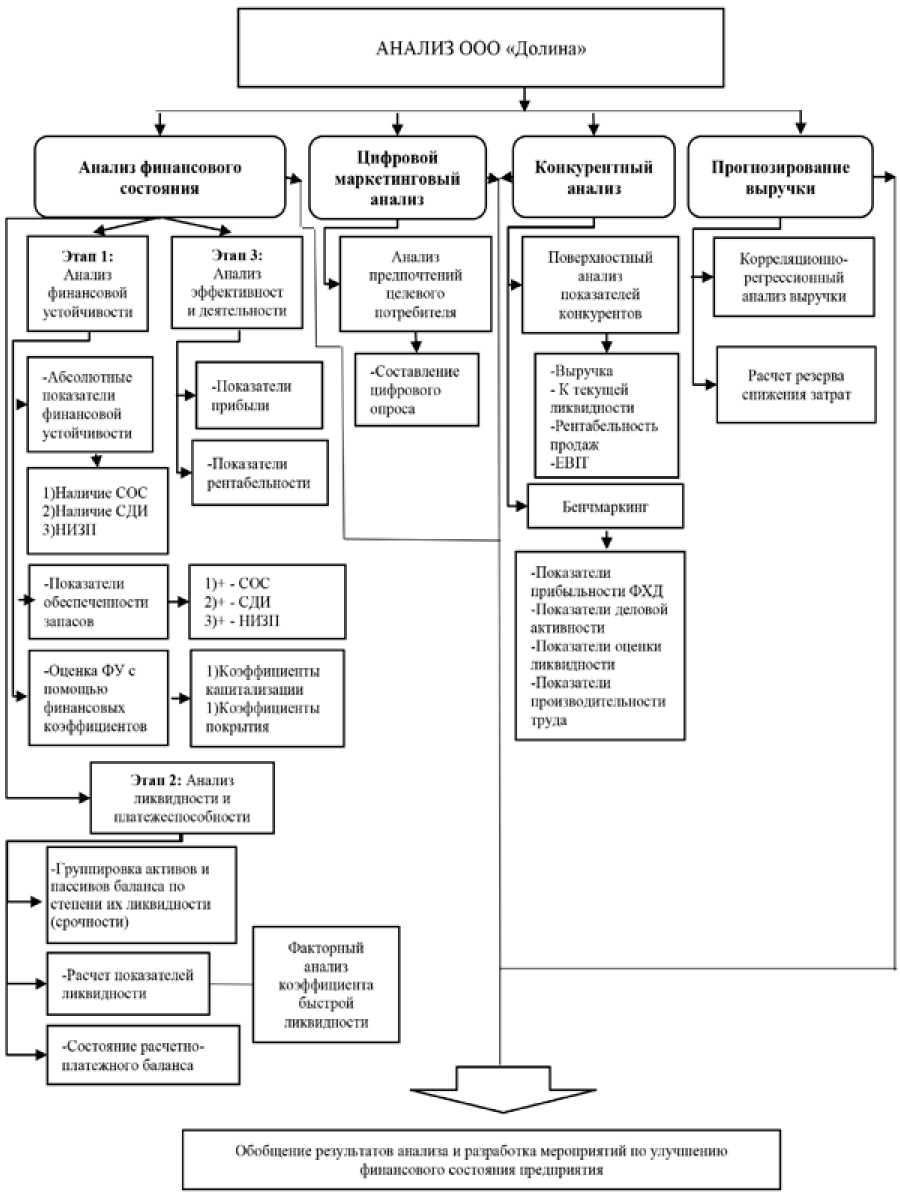

Отличительной чертой информационно-аналитической системы управления в цифровой экономике есть применение всех количественных и качественных методов прогнозирования эффективности деятельности: экономико-математических, классических статистических и специфических. Одновременно с этим, объект управления уникален как для традиционного, так и для цифрового анализа, а предмет – не имеет аналогов. Именно поэтому из используемых методов первыми используем качественные, которые базируются на оценках экспертов, а уже после этого их следует трансформировать в количественные измерители, чтобы внести их в совокупную систему электронного распознавания объектов [5,10]. Далее необходимо выявить последствия влияния системы на уровень эффективности инновационной деятельности. При проведении экономического анализа дополнительно к классическим методам можно добавить такие методы как: «имитационное моделирование, древо решений» [10,11], анализ чувствительности, «кластерный метод, метод нечетких множеств, метод эквивалентов» [3], сценарный метод, корреляционно-регрессионный и дисперсионный методы, вероятностные методы, метод аналогов, «SWOT-анализ, PEST-анализ, SNW-анализ» [9], R-анализ, эвристические методы и др. [1, 2, 8, 15, 16]. Целью анализа хозяйственной деятельности действующего предприятия ООО «Долина» является содействие подготовки принятия обоснованных управленческих решений в условиях неопределённости рыночной ситуации. В соответствии с целью необходимо будет выполнить следующие основные задачи: осуществить анализ финансового состояния ООО «Долина»; провести цифровой маркетинговый анализ ООО «Долина»; выполнить анализ конкурентоспособности ООО «Долина» с использованием методики бенчмаркинга; спрогнозировать выручку ООО «Долина». На основании представленных задач построим структурно-логическую схему анализа компании в условиях развития цифровой экономики (рисунок 1).

Прогнозирование выручки для ООО «Долина» и перспективный анализ с использованием цифровых технологий помогает компаниям оценить будущие перспективы своей деятельности и на основе резуль- татов принять управленческие решения. Одним из популярных эффективных экономико-математических методов, подходящих для проведения данной процедуры, является корреляционно-регрессионный анализ.

Методика включает в себя два алгоритма действий: корреляция, нацеленная на построение моделей связей; регрессия, которая используется для прогнозирования событий, базируясь на максимально подходящую для ситуации модель связей. Так, корреляционно-регрессионный анализ измеряет тесноту и направление связи и устанавливает её аналитическое выражение. Цель – оценка функциональной зависимости условного среднего значения результативного признака (Y) от факторных (Х1, Х2, Х3…). Так как присутствует возможность проанализировать влияние нескольких факторов, изучить их и количественно оценить как внутренние, так и внешние «следственные связи между образующими модель факторами, а также выявить существующие закономерности функционирования и дальнейшие возможности развития исследуемой органи-зации»[12] и при таком анализе получить результативный признак будет значительно проще, в связи с чем и был выбран данный экономико-математический метод.

Жизненная необходимость владения информацией в условиях турбулентной среды как никогда актуальна. «Кто владеет информацией, тот владеет миром» отметил Н. Ротшильд. Для формирования многофакторной модели следует выполнить такие этапы (рисунок 2).

В качестве исходных данных для прогнозирования выручки ООО «Долина» потребуется бухгалтерский баланс и отчёт о финансовых результатах с поквартальными данными, а также статистические данные, взятые из сайта Федеральной службы государственной статистики. Используем для анализа программу Microsoft Excel, предварительно подключив надстройку «Пакет анализа».

Первым этапом подберём экзогенные переменные Х для эндогенной Y, иначе говоря, определим факторы для прогнозирования выручки (представленные в таблице 2).

В данном случае X1 – удельный вес дебиторской задолженности в общей сумме активов, Х2 – доход на душу населения,

Х3 – коэффициент автономии (при этом между самими факторами отсутствует мультиколлинеарность (линейная зависимость)), а результативный показатель Y – выручка. Соотношение наблюдений и факторов должно быть 1:6, так как в анализе используется три фактора, то наблюдений будет 20 (20 кварталов 2016-2020 гг.).

Рис. 1. Рекомендуемая схема проведения анализа ООО «Долина» в условиях цифровой экономики (составлено авторами)

поиск значимых факторов, которые своим воздействием, формируют результативный показатель;

Исходные данные для прогнозирования выручки ООО «Долина» с помощью корреляционно-регрессионного анализа

|

г |

||

|

анализ и первичная обработка исходной информации; |

||

|

построение экономико-математической модели и ее экономическая интерпретация. |

||

Рис. 2. Формирование многофакторной модели [7,12]

Таблица 2

|

Период |

Факторы |

|||

|

выручка, тыс. руб. (Y) |

удельный вес дебиторской задолженности в общей сумме активов, % (Х1) |

доход на душу населения, руб. (Х2) |

к-т автономии (Х3) |

|

|

1кв 2016 |

58099 |

41,21 |

21400 |

-0,057 |

|

2кв 2016 |

67950 |

36,96 |

25355 |

-0,026 |

|

3кв 2016 |

70476 |

45,55 |

27810 |

-0,014 |

|

4кв 2016 |

65508 |

33,97 |

31964 |

-0,020 |

|

1кв 2017 |

75997 |

5,93 |

22709 |

0,233 |

|

2кв 2017 |

81254 |

5,61 |

27534 |

0,264 |

|

3кв 2017 |

83296 |

8,07 |

29504 |

0,127 |

|

4кв 2017 |

92636 |

6,01 |

33811 |

0,118 |

|

1кв 2018 |

111228 |

5,57 |

24022 |

0,336 |

|

2кв 2018 |

84590 |

5,66 |

28003 |

0,360 |

|

3кв 2018 |

86727 |

4,32 |

31318 |

0,350 |

|

4кв 2018 |

94182 |

5,67 |

32859 |

0,222 |

|

1кв 2019 |

90458 |

6,77 |

23771 |

3,075 |

|

2кв 2019 |

82367 |

3,56 |

30022 |

3,977 |

|

3кв 2019 |

83562 |

2,27 |

31844 |

4,354 |

|

4кв2019 |

105445 |

3,64 |

36218 |

2,567 |

|

1кв 2020 |

101995 |

14,03 |

25810 |

4,364 |

|

2кв 2020 |

96054 |

18,93 |

28061 |

4,929 |

|

3кв 2020 |

97008 |

7,29 |

34152 |

4,948 |

|

4кв 2020 |

112921 |

10,82 |

37251 |

8,723 |

Источник: Бухгалтерская (финансовая) отчетность ООО «Долина».

Построим матрицу парных сравнений: во вкладке Анализ данных выбираем такой инструмент анализа, как «корреляция». Полученная корреляционная матрица (таблицу 3) включает в себя коэффициенты корреляции.

Первый столбец, характеризующий выручку, в наибольшей степени зависит от коэффициента автономии (0,5813), а также от дохода на душу населения (0,4424). Наименьшая теснота связи – у доли дебиторской задолженности в общей сумме активов баланса (-0,6409). В свою очередь, отмечается средняя зависимость между доходом на душу населения и коэффициентом автономии (0,4187).

Таблица 3

|

Выручка (Y) |

Удельный вес дебиторской задолженности в общей сумме активов (Х1) |

Доход на душу населения (Х2) |

К автономии (Х3) |

|

|

Выручка (Y) |

1 |

|||

|

Удельный вес дебиторской задолженности в общей сумме активов (Х1) |

-0,640895382 |

1 |

||

|

Доход на душу населения (Х2) |

0,442431034 |

-0,332554043 |

1 |

|

|

К автономии (Х3) |

0,581281608 |

-0,273687269 |

0,418650518 |

1 |

Примечание: составлено авторами.

Матрица парных сравнений

(корреляционный анализ факторов, влияющих на выручку ООО «Долина»)

A 5 С 0 t F G H ____I i вьеод итогов j 1______________________________________________________ 3 I_______Рмреаиокмоя статистила_______ 4 Мноеиестаеииий R 0.773489069

5 R-каадрат 0,598285371

6 Нормированный йнвадрат 0.522963878

7 Стандартная ошибка 10319.29748

-

8 Наблю дени е_________________________ 20

-

10 Дне netx ионный анализ

-

11 < 5$ MS f »ww*ocm»F

12 Регресс* 3 2537528824 845842941Л 7.94308966 0.001814538

13 Остаток 16 1703806409 106487900.5

14 | Итого 19 4241335233

16______________________ Коэ^мдоеиты Сто*4орт*оя ошибке Гчтаюшсиш* Р-^о<иие Нижжх95% 8ср*ис 95» Мужние 95,0* верим* Я5,0»

|

17 |

Упересечение |

78994,79757 |

17793,71143 |

4.439478401 |

0.00041207 |

41273,81441 |

116715,7807 |

41273.81441 |

116715.7807 |

|

1В |

Переменная X 1 |

•530.9434461 |

182.5694641 |

*2.906172233 |

0.01026537 |

'917.9734205 |

143.913472 |

-917.9734205 |

143.9134716 |

|

19 |

Переменная X 2 |

0,366651357 |

0.597194269 |

0.61395659 |

0.54787484 |

-0.899343938 |

1,632646652 |

47.899343938 |

1.632646652 |

|

20 |

Переменная X 3 |

2376,307194 |

1050.703625 |

2,261634146 |

0,03799958 |

148,9150126 |

4603,699376 |

148.9150126 |

4603.699376 |

Рис. 3. Вывод итогов регрессионного анализа выручки ООО «Долина» (составлено авторами)

Далее необходимо построить регрессию. Это односторонняя стохастическая (случайная) зависимость, устанавливающая соответствие между случайными переменными. Для этого в надстройке Анализ данных выбираем инструмент «регрессия». Результаты анализа отражены на рисунке 3.

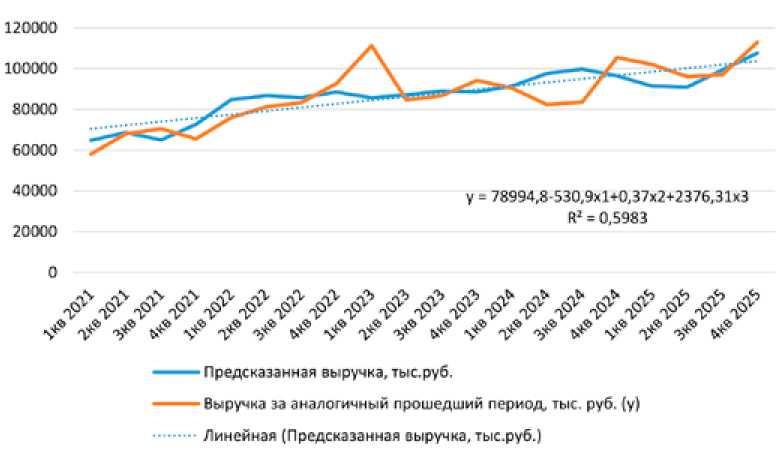

Полученное уравнение множественной регрессии предназначено для прогнозирования и имеет следующий вид:

у = 78994,8 – 530,9х1 + 0,37х2 + 2376,31х3

Экономическая интерпретация полученного уравнения регрессии следующая: если все переменные в рассматриваемой модели будут неизменны, то выручка в 1 квартале 2021 года составит 78994,8 тыс. руб. ; при увеличении удельного веса дебиторской задолженности в общей сум- ме активов на 1% выручка предприятия уменьшится на 530 тыс. руб.; при увеличении среднего дохода на душу населения в Республике Крым на 1 рубль выручка ООО «Долина» увеличится на 0,37 тыс. руб.; при увеличении коэффициента автономии на 0,1 пункт выручка предприятия увеличится на 2376 тыс. руб.

В результате полученной модели выяснено, что предприятию важно увеличивать коэффициент автономии, так как помимо увеличения финансовой независимости растет и объем продаж. Кроме того, следует избегать увеличения доли дебиторской задолженности, так как чем ниже ее удельный вес в общей сумме активов, тем больше сумма выручки. Нанесём на график исходные и смоделированные значения зависимой переменной Y (рисунок 4).

Рис. 4. Прогноз выручки ООО «Долина» на 20 будущих кварталов в сопоставлении с фактическими данными (составлено авторами)

Таблица 4

Расчёт резерва снижения затрат ООО «Долина» на услуги первичного технического обслуживания

|

Действие |

Формула для расчета |

Порядок расчёта |

Результат |

Единица измерения |

|

Расчёт резерва увеличения объёма выпущенных услуг |

Р↑VВП = VВПф*%∆ |

143*10% / 100% |

14 |

шт. |

|

Расчёт дополнительных затрат |

Зд = Р↑VВП * bф |

14 * 3800 |

53200 |

руб. |

|

Расчёт резерва снижения материальных затрат на единицу услуги |

Р↓МЗур = VВПв * Р↓УР * ЦСф |

(143+14)*0,5*205 |

16092,5 |

руб. |

|

Расчёт возможной себестоимости с учётом снижения затрат |

С/Св = =(Зф-Р↓МЗ+Зд) / (VВПф+Р↑VВП) |

(143*4900-16092,5+53200)/ (143+14) |

4699,41 |

руб. |

|

Расчёт резерва снижения себестоимости |

Р↓С/С = С/Св – С/Сф |

4699,41 – 4900 |

-200,59 |

руб. |

Примечание: Р↑VВП – резерв увеличения объема выпуска; Зд – затраты дополнительные, Р↓МЗур – резерв снижения материальных затрат на единицу услуги; Р↓УР – резерв снижения расхода материалов на единицу услуги; ЦСф – цена материалов фактическая; Р↓С/С – резерв снижения себестоимости.

В завершение анализа рассчитаем резерв снижения затрат на услуги первичного технического обслуживания. Данные для расчёта приведены следующие: фактическая себестоимость услуги – 4900 руб.; в том числе переменные затраты – 3800 руб.; фактически оказано услуг за 2020г. – 143 шт.; цена материалов на одну услугу обслуживания – 205 руб./шт.; резерв снижения расхода материалов на единицу услуги – 50%; резерв увеличения количества оказанных услуг – 10%. Резерв снижения себестоимости услуги определяется разницей между возможной величиной себестоимости (с учетом снижения затрат) и приростом количества оказанных услуг в будущем периоде и фактическим уровнем затрат материалов на единицу услуги. Чтобы рассчитать величину ожидаемой (возможной) себестоимости следует определить вначале резерв снижения затрат, далее возможный резерв увеличения количества обслуживаний и затем величину дополнительных затрат, которые могут понадобиться для обеспечения прироста объема услуг (таблица 4).

Выводы

Использование резервов для снижения расхода материалов на одно обслуживание и увеличению объемов оказания услуг позволит снизить себестоимость на 200,59 руб., или на 4,09% (200,59/4900*100%). На основании исследования организационно-методических особенностей экономического анализа в условиях информационных запросов цифровой экономики предоставляется возможность сделать выводы и представить предложения. При обосновании методики анализа деятельности для ООО «Долина» была поставлена цель, задачи, и разработана схема проведения анализа предприятия в цифровой экономике. Это аргументировано тем, что цифровизация влияет на все направления маркетинговой и, в том числе, конкурентной деятельности, значимые для отрасли организации. Ретроспективный анализ финансового состояния ООО «Долина», в который входил анализ финансовой устойчивости, ликвидности и платежеспособности, факторный анализ коэффици- ента быстрой ликвидности, а также анализ эффективности деятельности, выявил, что на предприятии преобладает неустойчивое состояние. Менеджмент осторожно подходят к финансированию работы за счет займов. Поквартальную деятельность предприятия можно оценить практически как эффективную. Наименее удачные периоды на предприятии – третий и четвертый кварталы 2019г. Уменьшение затрат, инвентаризация запасов и возврат задолженностей клиентов – одни из данных рекомендаций по улучшению финансового состояния. Для прогноза выручки ООО «Долина» был проведён корреляционно-регрессионный анализ с помощью пакета анализа Microsoft Excel. Среди таких факторов, как удельный вес дебиторской задолженности, доход на душу населения и значение коэффициента автономии, первый оказывает наименьшее влияние на выручку. При расчете резерва снижения себестоимости оказываемой услуги по первичному техническому обслуживанию единицы услуги определён резерв в размере 200,59 руб.

Список литературы Организационно-методические особенности экономического анализа в условиях информационных запросов цифровой экономики

- Агеева О.А. Трансформация методов бухгалтерского учета в условиях цифровой экономики // Экономика: вчера, сегодня, завтра. 2020. Том 10, № 2А. С. 241-248.

- Акмаров П.Б., Князева О.П. Перспективы и проблемы использования информационных технологий в автоматизации бухгалтерского учета // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2017. № 130. С. 139-154.

- Баранов А.О., Музыко Е.И., Павлов В.Н. Оценка эффективности инновационных проектов с использованием опционного и нечетко-множественного подходов. Новосибирск, 2018.

- Бариленко В.И. Расширение комплексности экономического анализа // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. 2021. № 4. С. 142-147.

- Варламова Д.В., Алексеева Л.Д. Вопросы внедрения цифровых технологий в систему бухгалтерского учета // Вестник Алтайской академии экономики и права. 2020. № 5-2. С. 248-254.

- Габдуллина Г.К. Развитие методики экономического анализа в работах современных экономистов // Вестник экономики, права и социологии. 2013. № 3. С. 20-24.

- Дружиловская Т.Ю., Дружиловская Э.С. Модернизация финансовой отчетности организаций в условиях цифровой экономики // Учет. Анализ. Аудит. 2019. Т. 6, № 1. С. 50-61.

- Митяева Н.В., Заводило О.В. Барьеры цифровой трансформации и пути их преодоления // Вестник Саратовского государственного социально-экономического университета. 2019. № 3 (77). С. 20-24.

- Мыльникова Л.А. Инновации и цифровизация российской экономики // Экономический журнал. 2019. № 1. С. 107-119.

- Пласкова Н.С. Развитие методологии экономического анализа в цифровой экономике // Учет. Анализ. Аудит. 2018. Т. 5, № 2. С. 36-43.

- Подлесных В.Г. Применение метода дерева решений при имитационных экспериментах с продукционной моделью системы // Новые информационные технологии в автоматизированных системах. 2014. № 17. С. 93-104.

- Яроменко Н.Н., Бубенок Е.Д., Хахалева Е.А. Корреляционно-регрессионный анализ как способ прогнозирования экономического развития предприятия // Вестник Академии знаний. 2021. № 44 (3). С. 249-253.

- Kogdenko V.G. Specifics of analysis of companies operating in the digital economy // Digest Finance. 2018. Т. 23, № 2 (246). С. 123-132.

- Kokovikhin A., Ogorodnikova E. Research into regional specificity of information support tools in business process management / Lecture Notes in Information Systems and Organisation. 1st. Сер. “Digital Transformation and New Challenges – Digitalization of Society, Economics, Management and Education, DSEME 2018”. 2020. С. 49-57.

- Sharapova V., Sharapova N., Borisov I. Methodology of Analysis of Factors in the Macro environment of the Reproduction System for Rural Areas Published 33, Education Excellence and Innovation Management through Vision 2020. 2019. С. 4726-4733.

- G20 DETF (2016) G20 Digital Economy Development and Cooperation Initiative. Режим доступа: http://www.g20.utoronto.ca/2016/g20-digital-economy-development-and-cooperation.pdf (Korovkin, Vladimir, Цифровая жизнь российских регионов 2020. Что определяет цифровой разрыв?) (The Digital Life of Russian Regions 2020: What Defines the Digital Divide?) (June 1, 2020). Institute for Emerging Markets Research, SKOLKOVO Business School (IEMS), 2020, Available at SSRN: https://ssrn.com/abstract=3622418 (дата обращения: 14.03.2023).