Основные административные правонарушения в области внешнеэкономической деятельности

Автор: Щербакова Е.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Юридические науки

Статья в выпуске: 12-1 (99), 2024 года.

Бесплатный доступ

На сегодняшний день сеть внешнеэкономической деятельности охватывает все большее количество стран мира. Расширение географии мировой торговли сопрягается с определенными рисками, оказывающими влияние на национальную безопасность государств. В этой связи особое внимание уделяется правовым аспектам обеспечения экономической безопасности. В данной статье рассматриваются основные виды административных правонарушений, совершаемых в области внешнеэкономической деятельности РФ.

Внешнеэкономическая деятельность, административное правонарушение, система управления рисками

Короткий адрес: https://sciup.org/170208467

IDR: 170208467 | DOI: 10.24412/2500-1000-2024-12-1-264-268

The main administrative offenses in the field of foreign economic activity

Today, the network of foreign economic activity covers an increasing number of countries around the world. The expansion of the geography of world trade is associated with certain risks that affect the national security of States. In this regard, special attention is paid to the legal aspects of ensuring economic security. This article discusses the main types of administrative offenses committed in the field of foreign economic activity of the Russian Federation.

Текст научной статьи Основные административные правонарушения в области внешнеэкономической деятельности

География внешнеэкономической деятельности имеет устойчивый тренд к расширению. На сегодняшний день степень вовлеченности страны в международную торговлю является важнейшим индикатором развития и конкурентоспособности ее национальной экономики. В связи с этим, особенно актуальным становится выявление и пресечение различных нарушений российского законодательства в области внешнеэкономической деятельности.

Под внешнеэкономической деятельностью (далее - ВЭД) понимают процесс реализации внешнеэкономических связей путем осуществления торгового обмена, совместного предпринимательства, оказания услуг, различных форм экономического и научнотехнического сотрудничества, проведения валютных и финансово-кредитных операций [1].

Иными словами, под внешнеэкономической деятельностью в общем смысле понимают совершение разного вида хозяйственных операций на мировом рынке.

Правонарушения в области ВЭД предусматривают наступление административной и уголовной ответственности.

В рамках данной статьи внимание уделяется финансовым правонарушениям в области административного права.

Нормативно-правовым актом (далее -НПА), устанавливающим административную ответственность за нарушения в сфере внешнеэкономической деятельности, является Кодекс Российской Федерации об административных правонарушениях (далее - КоАП РФ).

Среди основных правонарушений в области внешнеэкономической деятельности, согласно КоАП РФ, можно выделить 3 основные группы.

Более наглядно классификация административных правонарушений в сфере внешнеторговых операций представлена на рисунке 1.

Контрабандообразующие

Касающиеся

Рис. 1. Классификация административных правонарушений в сфере ВЭД

Составы:

19.7.13

Составы:

16.1, 16.2, 16.3, 16.4

Первую и наиболее укрупненную группу составляют контрабандообразующие правонарушения, представленные в статьях 16.1, 16.2, 16.3, 16.4 КоАП РФ.

К ним относятся:

-

1) Незаконное перемещение через таможенною границу Таможенного Союза товаров и (или) транспортных средств международной перевозки.

-

2) Недекларирование и (или) недостоверное декларирование товаров.

-

3) Несоблюдение запретов и (или) ограничений на ввоз товаров на таможенную территорию Евразийского экономического союза или в Российскую Федерацию и (или) вывоз товаров с таможенной территории Евразийского экономического союза или из Российской Федерации.

-

4) Недекларирование, либо недостоверное декларирование физическими лицами наличных денежных средств и (или) денежных инструментов.

К следующей группе относятся правонарушения в области валютного контроля. Исходя из статьи 15.25 КоАП РФ, к данной классификационной группе можно отнести следующие виды правонарушений:

-

- осуществление незаконных валютных операций;

-

- непредставление резидентом в налоговый орган отчета о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа;

-

- непредставление резидентом в налоговый орган уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации и др.

К третьей классификационной группе можно отнести нарушения, содержащиеся в статье 19.7.13 и касающиеся сроков сдачи статистической формы учета перемещения товаров.

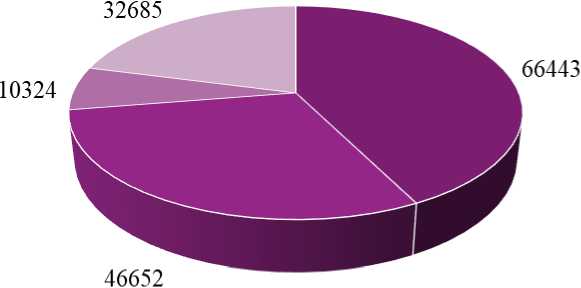

Наглядно структура административных правонарушений в области внешнеэкономической деятельности представлена на рисунке 2.

-

■ Контрабандообразующие правонарушения, ед.

-

■ Правонарушения в области валютного законодательства, ед.

-

■ нарушения, касающиеся сроков сдачи статистической формы учета перемещения товаров, ед.

Иные правонарушения

Рис. 2. Структура административных правонарушений в области ВЭД за 2023 г. по группам [4]

На основании данных, отраженных на круговой диаграмме, можно сделать вывод о том, что наибольшую долю в структуре занимают правонарушения, относящиеся к первой классификационной группе (53,83%). Наименьшую долю занимают правонарушения третьей группы (8,37%).

Данный факт связан с количественными характеристиками каждой из групп. Иными словами, категорию, систематизированную по контрабандообразующему признаку, составляют четыре самостоятельных вида правонарушений, в то время как последняя группа складывается всего из одного нарушения, совершенного в нескольких вариациях (нарушение сроков или непредоставление статистической формы вовсе).

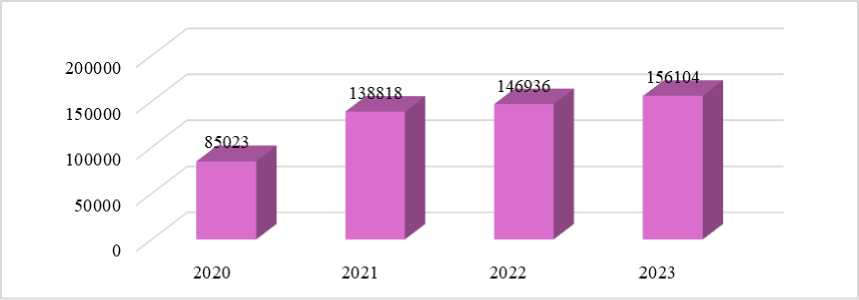

Количество возбужденных дел об административных правонарушениях в период с 2020 по 2023 г. постепенно возрастает.

Согласно данным, представленным на рисунке 3, можно сделать вывод о том, что минимальное количество административных правонарушений в области ВЭД было зафиксировано в 2020 г.

Это связано с общим снижением объемов внешней торговли, вызванным повсеместными ограничениями в период пандемии и самоизоляции.

Далее с 2021 г. произошло открытие границ и постепенное восстановление мировой торговли, что вызвало реактивное повышение количества зафиксированных правонарушений.

В 2023 г. количество совершенных административных правонарушений, совершенных в области ВЭД, выросло на 83,6% по сравнению с 2020 г. Это связано с постепенным открытием границ, а также восстановлением мировой экономики и внешней торговли.

Дополнительно необходимо отметить, что на количество выявленных правонарушений повлиял процесс активной цифровизации деятельности таможенной службы, а также повышение эффективности и результативности применения системы управления рисками.

Рис. 3. Количество возбужденных дел об административных правонарушениях за период с 2020 по 2023 гг.

Особое внимание следует уделить структуре субъектов административных правонарушений в сфере внешнеторговой деятельности.

Таблица 1. Структура количества возбужденных дел об административных правонарушениях в разрезе субъектов ВЭД за 2020-2023 гг. [4]

|

Показатель |

Период, год |

|||

|

2020 |

2021 |

2022 |

2023 |

|

|

Количество возбужденных дел об административных правонарушениях, ед. |

85023 |

138818 |

146936 |

156104 |

|

Из них: |

||||

|

Юридических лиц, % |

55,60 |

52,40 |

50,70 |

45,70 |

|

Физических лиц, % |

25,50 |

29,00 |

29,50 |

32,00 |

|

Должностных лиц, % |

12,70 |

12,30 |

11,90 |

13,10 |

|

На лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, % |

6,00 |

5,90 |

7,80 |

9,10 |

|

Неустановленных лиц, % |

0,20 |

0,40 |

0,10 |

0,10 |

На основании данных, представленных в таблице 1, можно сделать вывод о том, что наибольшую долю среди субъектов, совершивших административные правонарушения в сфере ВЭД, занимают юридические лица. Данный показатель имеет тенденцию к снижению, что связано со снижением давления на малый и средний бизнес со стороны законодательства.

За последние четыре года субъекты малого и среднего предпринимательства РФ столкнулись с двумя серьезными событиями – пандемией и санкционным давлением со стороны западных стран. Совокупность факторов, обозначенных выше, повлекла за собой [2]:

-

1) разрыв логистических цепочек;

-

2) сокращение клиентской базы;

-

3) проблемы с расчетами, вызванные отключением РФ от системы SWIFT.

В этой связи субъекты малого и среднего бизнеса, в частности участники ВЭД, остро нуждаются в поддержке со стороны государства, поскольку от степени их участия в ми- ровой торговле зависит уровень конкурентоспособности национальной экономики.

На сегодняшний день система контроль-надзорных мероприятий переориентирована на профилактический подход. Таким образом, количество проведенных различными ведомствами проверок в 2023 г. по сравнению с 2022 г. сократилось на 70% (с 976 тыс. до 292 тыс., соответственно) [3].

Немало важно отметить, что система управления рисками, при ее многочисленных достоинствах, имеет ряд недостатков. В частности, ограниченность автоматизированного выявления профилей риска в области административных правонарушений.

Несмотря на то, что СУР в таможенных органах функционирует с 2002 г. и постоянно развивается, выявление многих профилей риска по-прежнему выполняется при непосредственном участии сотрудников, что в силу действия человеческого фактора порождает вероятность совершения ошибок, а также коррупционные риски.

С целью решения данной проблемы необ- направлениям позволит повысить эффектив- ходимо автоматизировать все процессы, затрагивающие область выявления и пресечения административных правонарушений.

Особое внимание необходимо уделить следующим составам правонарушений:

-

- представление недействительных документов при совершении таможенных операций;

-

- несоблюдение порядка таможенного транзита;

-

- уничтожение, удаление, изменение либо замена средств идентификации.

Представленные выше административные правонарушения также носят контрабандообразующий характер, поэтому автоматизированная проверка участников ВЭД по данным ность процедуры выявления и пресечения законодательства РФ.

Заключение. Таким образом, характер участия страны в мировой торговле является важнейшим показателем степени развития ее национальной экономики. Часть административных правонарушений, совершенных в области внешнеторгового оборота, выявляется и пресекается с использованием СУР. Однако основной проблемой данной системы является узкий профиль рисков, подлежащих автоматизированной идентификации. Решить данную проблему представляется возможным в результате полной автоматизации и цифровизации процесса выявления всех контрабандообразующих правонарушений.

Список литературы Основные административные правонарушения в области внешнеэкономической деятельности

- Прокушев, Е.Ф. Внешнеэкономическая деятельность. - М.: Изд-во Юрайт, 2022. - 471 с.

- Королева Е.А. Экстерналии политики санкционного давления и ее последствия для развития российского малого и среднего бизнеса // Russian journal of economics and law. - 2023. - №3. - С. 515-531. EDN: XDGWID

- Официальный сайт бизнес-статистики. - [Электронный ресурс]. - Режим доступа: https://business-ombudsman.mos.ru/.

- Официальный сайт Федеральной таможенной службы РФ. - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru.