Основные факторы, критерии и принципы ресурсосбережения в условиях современного хозяйствования

Автор: Лоскутов С.А.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 2 (64), 2015 года.

Бесплатный доступ

По мнению отечественных и зарубежных ученых, в настоящее время экономические системы всего мира испытывают серьезные проблемы в области ресурсообеспечения, ресурсопотребления и ресурсосбережения, которые затрагивают все сектора экономики и производственной деятельности. Анализ производственно-технических, организационно-управленческих и социально-экономических показателей доказал, что хлебопекарный комплекс является важной составляющей отечественной пищевой промышленности. Исходя из данного установленного факта, проведен ретроспективный анализ отрасли и выполнена оценка результатов научно-отраслевых исследований настоящего и перспективного будущего, результаты которых с позиции статики и динами позволили сформировать синкретический конгломерат внутриотраслевых проблем. Среди первостепенных проблем развития отечественных предприятий хлебопекарной промышленности и всего народного хозяйства России были выделены проблемы рациональности, ресурсосбережения и энерго-ресурсоэффективности производственно-технологических единиц не зависимо от форм и методов ведения производственно-хозяйственной деятельности. Недостаточность развития научно-методических подходов и практических решений в сфере анализа, оценки, контроля, мониторинга и регулирования ресурсоориентированной производственно-экономической деятельности отраслевых предприятий актуализирует необходимость проведения комплексного исследования природы дефицитности отраслевых ресурсов и формирования научно-практических решений, направленных на совершенствование механизма ресурсосбережения отечественных предприятий, хлебопекарной промышленности. В данной статье исследована группа факторов, формирующих политику ресурсосбережения на предприятии, выявлены критерии нерациональной организации процесса ресурсопотребления в условиях современного хозяйствования, сформирована система элементов организации процесса ресурсосбережения на предприятии, обоснованы принципы ресурсосбережения в масштабах государства. В рамках сформированной системы принципов, критериев и факторов рационального и эффективного использования ресурсов в условиях современного хозяйствования, первостепенными и наиболее важными являются вопросы выявления и раскрытия особенностей развития отраслевых предприятий в рамках механизма их ресурсоэффективности.

Ресурсосбережение, управление, факторы, критерии, принципы

Короткий адрес: https://sciup.org/14040430

IDR: 14040430 | УДК: 338.054.23

The main factors, criteria and principles of resource management in today''S

According to domestic and foreign scientists, currently economic systems around the world are experiencing serious problems in resourcing, resource use in all sectors of the economy and production activities. Analysis of production and technical, organizational and management and socio-economic indicators showed that baking is an important part of the complex-those reflected domestic food industry. Based on this established fact, was a retrospective analysis of the industry and the evaluation of the results of scientific and industrial research and promising future of this, all this, from the perspective of statics and dynamics, allowed to form a syncretic conglomerate intra problems. Among the priority issues of development of domestic enterprises of the baking industry and the entire economy of Russia, have been isolated problems of rationality, resource and energy resource efficiency industrial technological units regardless of the forms and methods of production and economic activity. Sufficiently development of scientific and methodological approaches and practical solutions in the field of analysis, evaluation, control, monitoring and management of natural resource based production and economic activities of industrial enterprises actualize the need for a comprehensive study of the nature of the scarcity of resources and industry forming scientific and practical solutions to improve the mechanism domestic resource bakeries. This paper studied a group of factors shaping policy in the enterprise resource, identified criteria irrational organization of the process of resource in today's economy, formed a system of organizing the process of resource elements in the enterprise resource principles grounded on a national scale. As part of the generated system of principles, criteria and factors of rational and efficient use of resources in today's economy, paramount, the most important approximations are focused on identifying and disclosing the features of industrial enterprises in the framework of the mechanism of their resource efficiency.

Текст научной статьи Основные факторы, критерии и принципы ресурсосбережения в условиях современного хозяйствования

Вопросы ресурсосбережения и ресур-соэффективности в условиях современной экономической парадигмы представляются весьма актуальными, перспективными и исключительно важными. Как показывают аналитические данные и статистические наблюдения, ресурсный потенциал находится в дефиците, а то, что некоторые из ресурсов присутствуют в необходимом объеме, не всегда свидетельствует об их безграничном количестве. Степень удовлетворения потребностей современного общества пропорциональна уровню полноты использования всех имеющихся в распоряжении ресурсных запасов. В условиях преодоления последствий мирового финансово-экономического кризиса 20082010 гг. и введенных против России санкций 2014 г., требующих активизации всех резервов рациональной экономики, вопросы ресурсосбережения становятся стратегическими.

По мнению отечественных и зарубежных ученых, в настоящее время экономические системы всего мира испытывают серьезные проблемы в области ресурсообеспечения, ресурсопотребления и ресурсосбережения, которые затрагивают все сектора экономики и производственной деятельности [7].

Как подтверждают результаты исследования многих аналитических агентств, отечественная экономика пока подвергается ряду не самых совершенных реформаторских подходов в значительной мере благодаря именно высокому запасу природным ресурсам. Отсюда следует, что в качестве первоочередной задачи должна рассматриваться проблема выстраивания недостающей для модернизации национальной экономики связи: природные ресурсы - производственный комплекс - ресурсосберегающий хозяйственный механизм.

На современном этапе хозяйственного развития сложилась экономическая ситуация, при которой проблема ресурсосбережения носит экстраординарный характер, и ее решение настоятельно требует построения целостной, многоуровневой модели хозяйствования ресурсосберегающего типа. При этом, проходящая трансформация экономики раскрывает сложность этой задачи и точнее выявляет масштабы предстоящей работы именно в контексте совершенствования организационноэкономического механизма ресурсосбережения. Он должен строиться путем последовательного учета всех принципов, критериев и факторов ресурсосбережения на всех уровнях системы управления (при выработке экономической политики, методов хозяйственного контроля, систем организации производства), целенаправленного совершенствования действующих и создания новых организационных структур, адекватных современной модели хозяйствования и администрирования [1, 2].

Многоаспектность ресурсосберегающей политики и многообразие факторов, определяющих результативность и адекватность этой деятельности, многочисленность пересечений функциональных связей между звеньями, обеспечивающими ресурсосбережение, требуют новых инновационно-инвестиционных, ориентированных подходов, обладающих свойствами комплексности и системности.

Роль процессов ресурсосбережения в рамках отдельной экономической системы обусловливает необходимость не столько поиска и разработки мероприятий, направленных на рационализацию и оптимизацию ресурсопотребления, сколько совершенствования и модернизации комплексной модели экономики ресурсосберегающего типа, в частности, на уровне отдельного предприятия как действующего в реальном секторе экономике хозяйствующего субъекта. При этом, данный подход должен исходить из последовательного учета факторов, критериев и принципов ресурсосбережения на всех уровнях управления, целенаправленного совершенствования действующих управленческих структур [3].

Данная позиция представлена в научной литературе учеными-экономистами И.П. Богомоловой, Н.М. Шатохиной, А.М. Мантулиным. В свете экономической парадигмы ресурсосбережения, данное понимание вопроса представляется весьма значимым и ценным концептуальным решением.

Как показали исследования, в современных условиях кардинально изменились принципы, критерии и факторы ресурсоэффективного функционирования промышленных предприятий, что приводит к изменениям в экономическом содержании методов ресурсосбережения. Разрабатывая политику ресурсосбережения, предприятие должно также определить ключевые факторы, оказывающие воздействие на эффективность применяемых методов и степень достижения целевых показателей в рамках их ресурсоориентированной деятельности предприятия. С этой целью следует, прежде всего, проводить многосторонний текущий и стратегический анализ деятельности, включая:

-

- анализ объемов производства и ресурсопотребления (состав и структура потребляемых материально-технических ресурсов);

-

- оценку динамики изменения величины ресурсопотребления во времени и в пространстве;

-

- выявление этапов и направлений движения ресурсов в рамках технологической цепочки производства продукции;

-

- оценку степени учета и контроля за использованием ресурсов;

-

- изучение уровня техникотехнологической оснащенности производства и процента морального и физического износа основных производственных фондов.

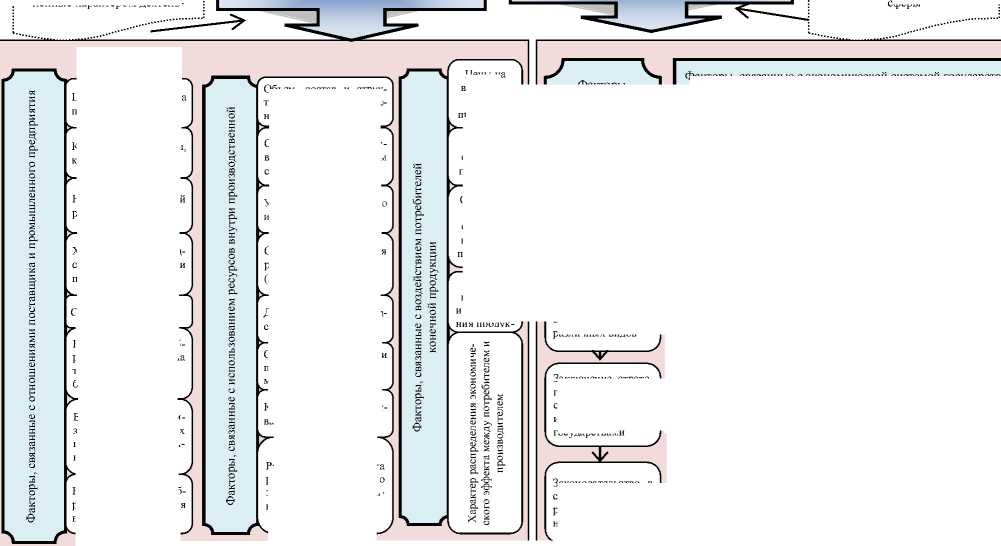

Отметим высокий уровень качественного и количественного состава обозначенных элементов исследования (факторов), которые классифицируются и подразделяются на основе различных научных подходов и направлений на многочисленные группы, классы и системы. Среди всего многообразия выделим и дадим характеристику, на наш взгляд, основным, ключевым факторам воздействия на подсистему ресурсосбережения и ресурсопотребления (рисунок 1).

В свою очередь, основные направления экономии и рационального использования материальных ресурсов подразделяются на груп- пы, обеспечивающие либо техническое, либо экономическое развитие. Техническое развитие включает: проектирование и использование экономичных видов средств производства — минимизацию технологических отходов, снижение уровня потребления топливноэнергетических ресурсов, повышение эксплуатационных характеристик оборудования и машин; совершенствование конструкции производимых средств труда, то есть снижение массы и габаритов технических устройств, стандартизацию, типизацию и унификацию деталей и сборочных единиц, взаимозаменяемость узлов и агрегатов, расчет необходимой и достаточной надежности деталей в конкретных условиях эксплуатации, повышение технологичности и эргономичности оборудования, установление оптимальных технических характеристик; модернизацию и использование типовых технологических процессов, применение унифицированных технических устройств, заменителей редких и дорогостоящих материалов.

ГРУППА ФАКТОРОВ, ОПРЕДЕЛЯЮЩИХ И ФОРМИРУЮЩИЙ ПОЛИТИКУ РЕСУРСОСБЕРЕЖЕНИЯ НА МАКРО-, МИКРО-, МЕЗОУРОВНЯХ связанные с действиями контрагентов, непосредственно работающих с предприятием, или обусловленные характером деятель-

Факторы воздействия прямого характера

^

Факторы воздействия косвенного характера

связанные с действием системы государственного управления в области экономики, политики, социальной сферы

различных видов политико-

Сохранение цены ресурсы

Ограничения по спросу на конечную продукцию

Состав и структура продукции правовыми условиями расширение сферы влияния в бывших советских республиках

Возможность влияния на мировые продукцию

Факторы, связанные с экономической системой государства

Ценовая поставщиков ресурсов

Соответствие оборудо- современным стандартам

Наличие заменителей ресурсов на рынке управления

Специфика ресурсов зации совместных

V

Законодательство в сфере ресурсосбережения и управления предприятиями

Возможность приобретения оборудования в аренду или лизинг

Возможность приобретения ресурсов на товарно-сырьевой бирже проектов с поставщиками ресурсов производственных мощностей

Объем, состав и структура ресурсопотребления

Длительность производственного цикла

Квалификация и мотивация персонала

Распределение объёма ресурсопотребления по этапам производственной цепочки ресурсопотреблением (АСКУЭ)

Уровень квалификации специалистов инженерноэкономического профиля

Степень соответствия научных достижений мировым стандартам

Возможность реали-

Характер производственной деятельности поставщика

Уровень физического износа оборудования

Качество ресурсов, комплектующих

Факторы научно-образовательной системы государства

Внешнеэкономическая политика Внешнеэкономическая политика

Рисунок 1. Группа факторов, формирующих политику ресурсосбережения на предприятии

политика

Цены на выпускаемую

Факторы, связанные с

вания

и

Система

Степень

загрузки

Срок полезного использования продук-

Заключение стратегических альянсов о сотрудничестве с иностранными государствами

Внутриэкономическая политика у- —

|

Фискальная политика |

Таможенная политика |

|

|

Амортизационная политика |

Реализация совместных проектов |

|

|

Промышленная политика |

||

|

Ограничения на экспорт ресурсов |

||

|

Тарифная политика |

||

|

Финансово-кредитная политика |

Трансферт технологий и знаний |

|

|

Экологическая политика |

||

|

Приобретение активов и заключение соглашений |

||

|

Бюджетная политика |

Экономическое развитие направлено на совершенствование управления процессами — развитие межотраслевой кооперации и специализации, набор оптимальных вариантов кон- троля и планирования на различных уровнях; применение современных методов учета материальных ресурсов, оценки их расхода, прогнозирование и планирование потребностей;

снижение коэффициента потерь материальных ресурсов на всех стадиях производственного цикла, строгое соблюдение технологической дисциплины, активное внедрение различных международных стандартов, повышение культуры производства, качества технологических операций и продукции.

Проведенная классификация факторов прямого воздействия позволяет определить сферу влияния конкретного фактора, объект влияния и возможный субъект управления. В свою очередь, это дает широкую возможность выбора наиболее адекватных методов управления, позволяющих достичь заданную целевую установку наиболее рациональным способом.

Например, фактор прямого воздействия -длительность производственного цикла. Сокращение длительности производственного цикла приводит к сокращению финансового цикла, а это, в свою очередь, к увеличению ликвидности и росту темпов оборачиваемости оборотных средств предприятия.

Рассмотренные факторы косвенного воздействия также позволяют более четко определить сферу их влияния и характер воздействия, очертить круг интересов каждой из сторон, а также определить субъекты управления и методы управления, контроля, учета и планирования.

На основе выявления факторов прямого и косвенного влияния, их систематизации, обобщения, качественной и количественной оценки можно применять соответствующие методы управления процессом ресурсосбережения. Методы управления призваны интенсифицировать процесс ресурсосбережения на уровне отдельного субъекта хозяйствования, сместив вектор направления мероприятий по повышению эффективности использования ресурсов в нужном направлении [5].

Согласно экспертным оценкам доля влияния перечисленных факторов на ресурсосбережение распределяется следующим образом: в техническом развитии проектирование и использование экономичных видов средств труда - 28 %, совершенствовании конструкций средств труда - 25 %, производственнотехнологическом процессе - 22 %; в экономическом развитии управление процессами - 23 %, управлении, учете и контроле материально-сырьевыми ресурсами - 20 %, системе организации и контроля - 17 %.

Проблема ресурсосбережения является комплексной проблемой синергетического и носит мультипликативный характер (технико- технологический, торгово-экономический, финансово-кредитный, внешнеэкономический, инновационно-инвестиционный, экологический, социальный, административный, нормативно-правовой, информационный). Следовательно, направления государственного управления ресурсосбережением должны охватывать все эти аспекты во взаимосвязи [8, 9, 11].

Как известно, высокий уровень ресурсо-емкости, особенно трудоемкости, материалоемкости, энергоемкости и отходоемкости отечественного промышленного производства приводит к ряду негативных последствий, характеризующихся конкретными критериями, к которым, прежде всего, необходимо отнести следующие (рисунок 2).

Критерии нерациональной организации процесса ресурсопотребления ----------------------- -JI_______________________ рост себестоимости продукции и снижение ее конкурентоспособности I как на внешнем, так и на внутреннем рынках J наращивание масштабов замещения отечественных товаров импорт- I ными, ведущее к свертыванию в России многих видов производства J рост себестоимости и цен на сырье в результате увеличения затрат на I его разведку, добычу, транспортировку и обогащение J деформация отраслевой структуры промышленности в направлении свертывания наукоемких видов производства и увеличение доли L добывающих отраслей ухудшение экономической обстановки в результате роста загрязнения окружающей среды повышение уровня инфляции, связанное с ростом цен, прежде всего, I на энергоносители и другие сырьевые ресурсы сохранение и даже рост потребности экономики в дополнительных сырьевых и энергетических ресурсах как результат низкой эффективности их использования. В результате уменьшения запасов и соответствующей динамики цен на мировом рынке сегодня некоторые виды сырья добываются и производятся в ограниченном объеме а следовательно по более высоким ценам

■____________________________________(

Рисунок 2. Критерии нерациональной организации процесса ресурсопотребления в условиях современного хозяйствования

Учитывая рост жесткой конкуренции в условиях инновационного развития экономики России, есть все причины считать развитие пищевой промышленности на основе ресурсосберегающего механизма наиболее эффективным и оптимальным, а также способным создать значительный потенциал к устойчивому социально-экономическому росту и обеспечить высокую конкурентоспособность.

В настоящее время, проблема ресурсосбережения и комплексного использования сырья для отечественной пищевой промышленности особенно важна и требует в своем решении реализации быстрых и адекватных мероприятий, поскольку, как свидетельствует статистический расчет, при переработке сырьевых ресурсов в процессе выработки основной продукции эффективность их использования находится в пределах 15-35 %, а оставшейся часть переходит в отходы первого и второго порядка [10].

Процессы рационализации представляют собой базовый критерий применения ресурсосберегающих технологических решений, направленных, в первую очередь, на комплексные изменения производственных систем и переход от малоэффективных и высокозатратных принципов ведения производственнохозяйственной деятельности к совершенно новым инновационных способам и решениям, обеспечивающим распространение систем производства замкнутого цикла с максимальной переработкой всех ресурсов и минимальными потерями их в виде отходов [6]. Но все это, на наш взгляд, достижимо только в условиях формирования многоаспектного комплекса принципов ресурсосбережения.

Процесс формирования ресурсосберегающих принципов представляет собой проведение процессно-ситуационного анализа и выявление имеющегося потенциала на организационно-управленческом уровне, который может в максимальной степени обеспечить оптимальную эффективность ресурсопотребления в масштабах всей экономики.

Ресурсосбережение на любом уровне хозяйствующем субъекте экономической системы должно создавать условия для базового, комплексного развития в рамках целевой функции, направленной на активизацию его технологического, научно-технического, производственно-экономического и кадрового потенциала, а также минимизацию активных и (или) пассивных экономических угроз, связанных, например, с неэффективной научнопромышленной политикой государства в области ресурсосбережения, либо формированием высококонкурентной внешней среды [4].

Необходим постоянный мониторинг и корректировка состояния юридических, экономических отношений, организационных связей, материальных и интеллектуальных ресурсов предприятия, при котором обеспечивается стабильность его функционирования, достижение финансово-коммерческого успеха, прогрессивное научно-техническое и социальное развитие в рамках действующих тенденций мировых экономических, производственных и научных преобразований.

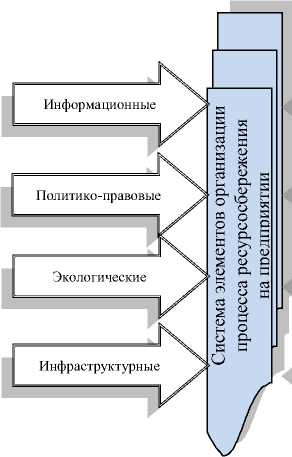

Система элементов организации процесса ресурсосбережения на предприятии представлена на рисунке 3.

Технико-технологические

Рисунок 3. Система элементов организации процесса ресурсосбережения на предприятии

Кадровые

Интеллектуальные

Финансовые

С целью адаптации процесса ресурсосбережения к организационным и экономическим методам инновационного ресурсозаме-щения в рамках исследуемого механизма, в общем процессе разработки и производства инновационной продукции, мы пришли в выводу о целесообразности использования особых принципов адаптации, использование которых уместно в контексте ресурсозамещения и способствует эффективному решению проблем ресурсопотребения.

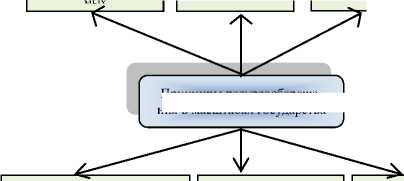

Рассмотрим принципы рeсурсосбереже-ния в масштабах страны по элементам и уровням иерархии (рисунок 4).

анализ использова- увеличение доли ресурсосберегающих технологий повышение коэффициентов извлечения из недр полезных ископае- ния ресурсов по всем стадиям жизненного цикла объектов

Принципы ресурсосбережения в масштабах государства

совершенствование структуры потребляемых ресурсов путем уменьшения доли экспорта сырьевых ресурсов, увеличения удельного веса экологически чистых и эффективных видов ресур-

[

развитие анализа, рования,

методов прогнози-оптимиза-

ции и стимулирова-

ния

использования

улучшения

б

ресурсов

применение при разработке проблем ресурсосбережения научных подходов менеджмента

Как показали дальнейшие исследования научно-методических подходов в области экономии и рационального применения ресурсов, с использованием принципов ресурсозамеще-ния разрабатываются и адаптируются к современным отраслевым условиям модель и механизм управления ресурсосбережением.

Названный механизм должен содержать элементы и подсистемы, минимизирующие дисбаланс целевых характеристик и показателей управления ресурсоориетированным развитием субъекта.

В состав описываемой системы требуется включить методы оценки параметров конкурентной среды предприятия, данные о начальных и граничных целевых характеристиках и алгоритм оценки и мониторинга, а также инструмент регулирования и корректировки механизма сбережения ресурсов.

В условиях отдельного предприятия обозначенные принципы должны иметь высокую степень адаптации к конкретным объектам, технологиям, возможностям, стандартам и иным факторам внешнего и внутреннего влияния.

Методы ресурсосбережения представляют собой многоцелевые, конкретные технологические способы, организационные, экономические, социальные, психологические решения в области экономного расходования ресурсов на отдельную единицу полезного эффекта (работы) по инновационному варианту технологического режима в сравнении с заменяемым вариантом. Методы ресурсосбережения основываются на организационнотехнических мероприятиях, например, по смене физически и (или) морально устаревшей техники и (или) технологий, отраслевого оборудования, организационных бизнес-проектов, экономических и других методов управленческих решений. В рамках страны (региона) стратегический план ресурсосбережения должен разрабатываться и реализовываться на долгосрочную перспективу (отметим, что в США в настоящее время реализуется программа ресурсосбережения на период до 2050 г.), в том числе и на основе рассмотренных выше принципов [4, 8].

Ученые теоретики и практики выявляют зависимости между показателем полезного эффекта товара за определенный срок службы и совокупными прямыми и косвенными затратами за жизненный цикл, начиная со стратегической идеи в плане маркетинга и завершая утилизацией после использования.

Исследования доказали, что в условиях инновационного развития отечественных субъектов экономических взаимоотношений на уровне пятых и шестых технологических укладов приобретают актуальность, во-первых, разрешение вопросов дисбаланса ресурсного потенциала зарубежных и отечественных предприятий; во-вторых, создание индустриальной системы инновационнотехнологического потенциала в рамках растущих потребностей мирового общества и низ- кого потенциала отечественных предприятий в совершенствовании и управлении ресурсоэффективными технологиями; в-третьих, определение остроты и актуальности поля системных проблем разработки и совершенствования механизмов контроля и управления высокотехнологичным, ресурсоэффективным развитием производственных единиц.

Основные факторы, критерии, принципы эффективного, инновационного функционирования и устойчивого развития предприятий в стратегическом масштабе должны быть достигнуты и реализованы в условиях разрешения вышеуказанных несоответствий. В современных условиях, как свидетельствуют многочисленные источники, действующие системы управления ресурсным потенциалом большинства отечественных промышленных предприятий не способствуют внедрению своевременных разработок и не создают первостепенных условий по реализации стратегий инновационного развития в рамках обозначенных критериев, факторов и принципов ресурсосбережения. Вместе с тем, эти показатели весьма значимы в условиях глобального экономического порядка.

Для достижения обозначенной цели требуется решение задач по обеспечению устойчивого и инновационного характера развития производственных систем на базе соответствия целевых характеристик уровня качества управления и альтернативных направлений стратегии ресурсосбережения [10].

На современном этапе развития предлагается создание концептуальной модели, включающей набор целей, задач и критериев, системы показателей, а также принципы их определения, образующих в едином комплексе методологию и алгоритм исследования. Выделенные регуляторы механизма ресурсоэффективности (цели, принципы, критерии, факторы) обеспечивают адаптивность его структуры и функциональность поведения для стабильности и эффективности качества управления инновационным развитием процесса ресурсосбережения системы. Мы пришли к выводу, что наиболее важным регулятором является фактор функциональнопараметрического регулирования.

Данный фактор заключается в прогрессивных, последовательно-поддерживающих мероприятиях, направленных на достижение высокого качества и интенсивности использования существующих (базовых) критериев и принципов управления ресурсосбережением. Он обеспечивает стабильность уровня ресурсопотребления инновационного характера и отраслевых целевых характеристик процесса ресурсосбережения.

Направление ресурсоэкономного развития предприятия и базовые принципы управления ресурсосбережением должны наиболее полно учитывать характеристики объекта и уровни принятия управленческих решений. Как свидетельствует анализ, вектор развития системы ресурсопотребления задается и характеризуется дискретными параметрами в виде отдельных качественных и количественных показателей. При этом, динамика развития объекта оценивается показателями ресурсоэф-фективности, а системы управления - уровнями качества ресурсосбережения.

Система управления ресурсосбережением должна рассматриваться в разных плоскостях и с разных точек зрения. Это позволяет достичь высокой структурированности процесса оптимизации ресурсного потенциала на множество элементарных единиц и уровней. Деление по уровням управления позволяет установить четкое соответствие по моделям нано-, микро-, мезо-, макро- и мегауровней. Горизонтальная плоскость характеризует процесс перехода от текущего (начального) к перспективному (будущему) состоянию ресурсопотребления предприятия.

В условиях проведения эффективной и рациональной политики ресурсоэффективно-сти, прежде всего, следует учитывать динамику изменения издержек интеллектуальных ресурсов, сформированных по рассмотренным принципам процесса ресурсосбережения. Все это позволяет практически достичь целей и задач от высшего до нижнего уровней управления, стратегического, тактического, оперативного, а также технического и функционального уровней.

Следует отметить целесообразность принятия во внимание факторов накопления стоимости. Данный подход основывается на принципах добавленной стоимости, долгосрочности, замкнутости и цикличности про

Список литературы Основные факторы, критерии и принципы ресурсосбережения в условиях современного хозяйствования

- Богомолова И.П., Пасынкова О.М. Организационно-экономические аспекты устойчивого развития предприятий на основе ресурсосбережения. Воронеж: Изд-во Ворон. гос. техн. акад., 2004. 175 с.

- Богомолова И.П., Сапронова Л.М. Управление товарными ресурсами промышленных предприятий системы потребительской кооперации. Воронеж: Изд-во «ИСТОКИ», 2005. 160 с.

- Богомолова И.П., Кульнева Н.Г., Мантулин А.М. Научно-методические подходы к управлению ресурсосбережением на предприятиях сахарной промышленности: монография. Воронеж: ЦНТИ, 2012. 185 с.

- Воронин В.П., Шатохина Н.М., Богомолов А.В. Методы и инструменты развития предприятий зернопродуктового комплекса как социально-экономической системы: монография. Воронеж: ЦНТИ, 2013. 189 с.

- Исмагилов Р.Х. Факторы ресурсосбережения в современных условиях//Вопросы инновационной экономики. 2012. № 4 (14). С. 60-66.

- Семенов Н.Н. Управление ресурсосберегающей деятельностью. Москва.: Гуманитарный институт, 2011. 47 с.

- Стратегия развития пищевой и перерабатывающей промышленности РФ на период до 2020 г., утвержденная распоряжением Правительства РФ от 17.04.2012 № 559-р (Собрание законодательства РФ 2012, № 18, ст. 2246) . Режим доступа: http://www.mcx.ru (19 января 2015 г.).

- Стратегия и управление . Режим доступа: http://www.strategplann.ru (10 января 2015 г.).

- Топузов Н.К. Моделирование механизма управления ресурсосбережением корпорации//Южно-уральского государственного университета. Серия «Экономика и менеджмент». 2009. №8. С.63-68.

- Управление экономическими системами . Режим доступа: http://www.uecs.ru (14 января 2015 г.).

- Шатохина Н. М., Богомолов А. В., Лоскутов С. А. Оценка конкурентной среды как фактор повышения качества управления региональными хлебопекарными предприятиями//Экономика. Инновации. Управление качеством. 2015. № 1 (10). С. 223 -227