Основные методы оценки стоимости предприятия, объединенные в рамках сравнительного подхода

Автор: Земнов Д.В.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 4, 2023 года.

Бесплатный доступ

Цель данного исследования состоит в изучении особенностей определения стоимости бизнеса предприятия посредством применения сравнительного подхода с выделением возможностей и ограничений этого процесса. На основе проведенного анализа выявлена сущность и содержание сравнительного подхода с рассмотрением конкретных примеров. Выделены факторы, которые влияют на состояние рынка, на спрос и предложение недвижимости и тем самым формируют конкретную рыночную стоимость имущества, на основе сравнительного подхода к его оценке. Подробно проанализированы ключевые методы использования данного подхода к оценке бизнеса и изучены шаги по проведению сопоставимого анализа предприятия. По результатам исследования сформулированы преимущества и недостатки сравнительного подхода и сделан вывод о том, в каких случаях применение данного подхода будет считаться приемлемым.

Оценка стоимости предприятия, сравнительный подход, метод рынка капитала, метод сделок, объект-аналог, ценовые мультипликаторы

Короткий адрес: https://sciup.org/148327434

IDR: 148327434 | УДК: 330.131 | DOI: 10.18137/RNU.V9276.23.04.P.011

The main methods of enterprise valuation combined within the framework of a comparative approach

The article aims to examine the peculiarities of determining the value of the business of an enterprise by applying a comparative approach with highlighting the possibilities and limitations of this process. The comparative approach is used as one of the most common methods of enterprise and its assets valuation. Based on the analysis, the article reveals the essence and content of the comparative approach and provides specific examples. On the basis of the comparative assessment approach, the factors that influence the state of the market, affect the supply and demand of real estate and thereby form a specific market value of the property are highlighted. The article analyzes in detail the key methods of applying this approach to business evaluation and the steps for conducting a comparable analysis of an enterprise. The study identifies the advantages and disadvantages of the comparative approach and makes a conclusion where the approach would be acceptable.

Текст научной статьи Основные методы оценки стоимости предприятия, объединенные в рамках сравнительного подхода

иностранного капитала, снижением доступности финансовых ресурсов, падением инвестиционной активности компаний и снижением доверия к российским активам со стороны инвесторов. В подобных условиях повышается вероятность недружественных слияний и поглощений как со

Вестник Российского нового университетаСерия «Человек и общество», выпуск 4 за 2023 год

Земнов Дмитрий Валерьевич аспирант кафедры финансов и банковского дела, Российский новый университет, Москва. Сфера научных интересов: экономика, финансы. Автор одной опубликованной научной работы. ORCID: 0009-0008-1456-6159.

стороны конкурентов, так и со стороны иностранного капитала. Помимо этого, реальная оценка бизнеса – это источник важнейших данных при принятии решений об инвестировании капиталов потенциальными инвесторами. От адекватности и достоверности подобной информации зависит дальнейшая разработка корпоративных и бизнес-стратегий самих компаний, устойчивость бизнес-модели представителей российского корпоративного сектора, стоимость заемного финансирования, а также стабильность объема иностранных инвестиций, роль которых для экономики России значительно возросла в условиях введения секторальных санкций.

Все это несомненно определяет необходимость изучения подходов к управлению стоимостью российских предприятий, способных повысить степень определенности и предсказуемости. Цель данного исследования состоит в изучении особенностей определения стоимости бизнеса предприятия посредством применения сравнительного подхода с выделением возможностей и ограничений этого процесса.

Сформулированные в исследовании выводы о значимости сравнительного подхода и условиях его применения основываются на глубокой проработке и анализе теоретических источников отечественных авторов, посвященных вопросам оценки стоимости бизнеса, проблемам финансового менеджмента и финансового анализа деятельности публичных акционерных обществ. Среди рассмотренных академиче- ских исследований, которые соответствуют современным экономическим реалиям, можно выделить такие научные работы, в которых не только уделено особое внимание экономической и нормативно-правовой терминологии, принятой в оценочной деятельности, но и раскрыт сравнительный подход и методы его оценки по отношению к общей стоимости бизнеса, его нематериальных активов, машин и оборудования, человеческого капитала. В отечественной литературе это работы Е.А. Спиридоновой [1], М.А. Федотовой, В.И. Бусова, О.А. Землянского [2], Н.Ф. Чеботарева [3].

Отдельного внимания заслуживает учебное пособие Ш.А. Шовхалова [4], в котором систематизированы данные по оценке финансового состояния как основе принятия управленческих решений по достоверной оценке бизнеса в соответствии с исследуемым подходом. Выделим также диссертационную работу Н.С. Семенова [5], в которой изучаются процессы и тенденции, сопровождающие оценку стоимости бизнеса в сделках слияний и поглощений. Условия и сферы применения сравнительного подхода, его положительные и отрицательные стороны анализировали и многие другие авторы.

Оценка бизнеса – это процесс оценки стоимости активов, прав или всего имущества предприятия на конкретную дату, который осуществляется на основе финансовых прогнозов, прошлых и будущих оценок рынка, анализа деятельности компании и других соответствующих данных. Он включает

Основные методы оценки стоимости предприятия, объединенные в рамках 13 сравнительного подхода 13

как количественные, так и качественные данные, помогает получить справедливую и точную рыночную стоимость объекта оценки, что дает представление о бизнесе с финансовой точки зрения [4, с. 14].

В соответствии с ФЗ № 135 «под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства» [ ].

В условиях нынешнего времени для получения рыночной стоимости объекта существуют три подхода, которые выделены действующим российским законодательством, а именно доходный, затратный и сравнительный [2, с. 185]. Доходный – это подход, который использует прогнозируемый будущий денежный поток компании на следующие пять лет для определения ее стоимости [2, с. 187]. Затратный основан на стоимости чистых активов предприятия, которая определяется путем вычитания обязательств из активов [2, с. 188].

Сравнительный подход – это подход, который предполагает поиск сопоставимых сделок купли-продажи для других предприятий в той же отрасли или поиск сопоставимых публичных компаний для сравнения с рассматриваемой компанией [2, с. 190]. Суть сравнительного подхода в том, чтобы получить цену, кратную контрольному показателю, то есть соотношению цены к прибыли, цены к балансовой стоимости, EV к EBITDA и т. д. [3, с. 70]. Затем ценовое значение умножается на соответствующий финансовый показатель оцениваемого бизнеса, чтобы получить оценочную оценку.

Подход к рыночной стоимости может быть использован для расчета стоимости имущества или как часть метода оценки для закрытой компании. В отличие от других подходов, этот может сработать только в том случае, если у компании есть много похожих видов бизнеса, с которыми можно сравнивать. В дополнение к этому этот подход может быть использован для определения стоимости нематериального актива, ценной бумаги или доли участия в бизнесе. Рыночный подход анализирует продажи каждого аналогичного актива и корректирует различия в качестве, количестве или размере, независимо от того, какой актив оценивается [2, с. 190].

Возьмем пример с недвижимостью, чтобы лучше понять этот подход. Предположим, что вы находитесь на рынке, чтобы купить новую квартиру. Вы видите объявление о продаже квартиры в предпочитаемом вами районе за 4500 тыс. руб. Эта квартира, которую вы смотрите, имеет площадь 50 кв. м, в ней одна спальня и одна ванная комната. Кроме того, она находится в хорошем состоянии и нуждается лишь в незначительном ремонте. Несмотря на то, что она находится в желательном районе, обзор затемнен, и в ней нет встроенной стиральной или посудомоечной машины. И хотя вам нравится квартира, вы чувствуете, что цена места слишком высока. Поскольку квартира продается более полугода, вы понимаете, что цена не соответствует рыночной стоимости, и продавец может согласиться на некоторые переговоры. Теперь, когда у вас есть все детали, вы рассчитываете узнать справедливую рыночную стоимость, чтобы договориться о цене с владельцем. Для этого вам придется посмотреть на похожие квартиры в том же районе. Подробная информация о различных сделках приведена в Таблице.

Вестник Российского нового университетаСерия «Человек и общество», выпуск 4 за 2023 год

Таблица

Информация по сопоставимым сделкам

|

Параметры |

Сопоставимые сделки |

||||

|

Сделка 1 |

Сделка 2 |

Сделка 3 |

Сделка 4 |

Сделка 5 |

|

|

Цена, тыс. руб. |

5 25 |

3940 |

3375 |

7090 |

50 0 |

|

Объем площади, кв. м |

45 |

40 |

55 |

90 |

80 |

|

Цена за кв. м, тыс. руб. |

125 |

98,5 |

1,4 |

78,8 |

3,2 |

|

Количество комнат |

2 |

2 |

1 |

2 |

2 |

|

Есть ли балкон |

Да |

Нет |

Да |

Да |

Нет |

|

Санузел (совмещенный или раздельный) |

С |

С |

Р |

С |

Р |

|

Плита (газовая или электроплита) |

Э |

Г |

Э |

Э |

Г |

|

Посмотреть? |

Да |

Да |

Нет |

Да |

Нет |

|

Есть ли встроенная стиральная или посудомоечная машина? |

Да |

Нет |

Да |

Да |

Нет |

|

Требуется ремонт? |

Нет |

Нет |

Незначительный |

Нет |

Незначительный |

Как упоминалось ранее, подход к рыночной стоимости основывается на данных сопоставимых транзакций . И с результатами, собранными в таблице выше, можно начать делать некоторые выводы. Для начала появится возможность увидеть, что цена квартир варьируется от 1,4 до 125 тыс. руб. Более высокую цену имеют те, у которых больше комнат, есть встроенная бытовая техника, лучшие виды и нет необходимости в ремонте.

По сравнению с ними квартира, которую планируется купить, стоит 90 тыс. руб. за квадратный метр и имеет меньше этих функций, чем даже самая дешевая квартира. Это, кажется, оправдывает интуицию, что квартира должна иметь более низкую цену. И после всех этих исследований принимается решение сделать предложение в размере 3375 тыс. руб., которое затем принимается владельцем.

Теперь, когда становится ясно, что представляет собой подход оценки бизнеса с использованием рыночной стоимости, поговорим о методах, которые используются чаще всего в рамках данного подхода (Рисунок 1).

Рассмотрим данные методы подробно.

Метод рынка капитала, или метод сопоставимых публичных компаний . Основан на анализе сопоставимых цен акций, доступных на открытом рынке [7, с. 244]. В этом случае специалисты используют множители, в которых цена акций находится в числителе, а финансовый показатель, например, доход или прибыль, находится в знаменателе. На основе этого метода корректируются финансовые коэффициенты

Рисунок 1. Основные методы сравнительного подхода Источник: [5, с. 3 ; 7, с. 243; 8, с. 100].

Основные методы оценки стоимости предприятия, объединенные в рамках 15 сравнительного подхода 15

на акцию. Контрольными показателями, которые необходимо скорректировать, являются потенциал роста, жизненный цикл бизнеса, размер, структура капитала и т. д.

Преимущество метода заключается в том, что с датой оценки могут быть получены котировки акций. Кроме того, становится возможным получить финансовые данные бизнеса за ближайший квартал с даты оценки. Поскольку данные являются новыми, сопоставимые бизнес-данные являются динамическими. Потребность в корректировках рынка невелика, поскольку все текущие рыночные силы уже учтены в цене акции на дату оценки. Этот метод также основан на информации, и преимущество этого метода заключается в том, что большое количество данных доступно бесплатно для всех. Кроме того, информация о частных компаниях, например их транзакции, должна быть проанализирована и проверена. Это делается квалифицированным сторонним независимым специалистом, и поэтому информация не будет неверной.

Недостатком метода является то, что он зависит от размера рассматриваемого бизнеса. Общая проблема здесь заключается в том, что предприятия более диверсифицированы, и иногда это не отражается. Они могут иметь диверсификацию деятельности и больший доход при широком географическом охвате. Но это не учитывается при определении стоимости.

Метод сделок. Это метод второго типа, при котором для оценки стоимости компании используется цена, уплаченная за аналогичные компании в прошлом [1, с. 70]. Рассчитывается стоимость доли акций в случае слияния или поглощения и изучаются исторические показатели деятельности компании, чтобы помочь оценить ее стоимость. Этот тип исследования является сложной задачей, поскольку трудно соотнести рыночные условия предыдущей оценки или конкретного периода эффективности с текущей оценкой [5, с. 3 ].

Метод отраслевых коэффициентов основан на том, что для определенной отрасли рассчитывается отраслевой коэффициент стоимости бизнеса, который показывает, как соотносятся финансовые показатели предприятия (например, выручка или активы) с его стоимостью. Этот коэффициент рассчитывается на основе длительных статистических наблюдений специальными исследовательскими инструментами [8, с. 100].

Отметим, что при обоих вышеописанных методах рыночной оценки ключевым моментом является поиск предприятий, которые достаточно сопоставимы с рассматриваемой компанией для оценки бизнеса. Исходя из этого, оценщик должен учитывать ряд факторов, которые могут вызвать разницу в ценах между двумя сопоставимыми объектами. Представим различия на примере оценки недвижимости [4, с. 72].

-

1. Доля владения. Различия в доле владения приводят к различиям в стоимости. Например, недвижимость оценивается по-другому, если у владельца есть простой процент по сравнению с процентами за аренду. Таким образом, оценка должна корректироваться с учетом различий в доле владения.

-

2. Денежный эквивалент. В некоторых случаях покупатель платит более высокую цену продажи за недвижимость в обмен на финансирование по ставке ниже рыночной. Таким образом, цена продажи должна быть скорректирована в сторону уменьшения, чтобы учесть эту премию.

-

3. Условия продажи . Оценка стоимости должна учитывать сделку «на расстоянии вытянутой руки» между двумя несвязанными сторонами. Корректировки требуются для сопоставимых продаж, которые были вынужденными продажами, и тех, в кото-

16 Вестник Российского нового университета16 Серия «Человек и общество», выпуск 4 за 2023 год

-

4. Рыночные условия . В зависимости от местной экономики и рынка недвижимости цены могут со временем изменяться в положительную или отрицательную сторону. Если сопоставимая продажа не состоялась на прошлой неделе, есть вероятность, что рыночные условия немного изменились. Может быть сложно точно внести эти рыночные корректировки, когда в течение короткого периода времени происходят значительные изменения в цене.

-

5. Характеристики местоположения. Местоположение является ключевым элементом оценки недвижимости, поскольку стоимость отдельного объекта недвижимости зависит от свойств и площадей, которые его окружают. Различия в факторах, обусловленных местоположением, таких как транспорт, схемы движения, качество обучения, доступность магазинов и доступ к адекватным коммунальным услугам, между сопоставимым объектом и объектом недвижимости требуют корректировки цены продажи.

-

7. Экономические характеристики . Помимо физических, географических и транзакционных различий в свойствах, могут существовать экономические различия, которые влияют на ожидаемые денежные потоки. Например, более высокие операционные расходы или управленческие расходы снижают чистый операционный доход от недвижимости. В свою очередь, более низкий чистый операционный доход приводит к более низкой оценке. Если

-

8. Использование. Ключевым компонентом оценки недвижимости является оценка имущества при его максимальном и наилучшем использовании. В случае, когда сопоставимое имущество или существующее использование объекта недвижимости не является его наивысшим и наилучшим использованием, необходимо скорректировать стоимость.

-

9. Компоненты стоимости, не связанные с недвижимостью. Иногда цена продажи недвижимости отражает не только землю и улучшения, но и компоненты, не связанные с недвижимостью. Например, продажа может включать мебель или другие предметы личной собственности, интеллектуальную собственность или текущую стоимость бизнеса. Эти не относящиеся к недвижимости компоненты продажной цены должны быть извлечены, чтобы точно установить оценку стоимости с использованием метода сравнения продаж.

рых покупатель и продавец были каким-то образом связаны или аффилированы.

. Физические характеристики. Составляют наиболее очевидные различия между двумя сопоставимыми объектами недвижимости. В результате необходимы корректировки с учетом физических различий, таких как возраст, состояние, качество, дизайн, специальное оборудование или функции.

эффективность эксплуатации и управления сопоставимым объектом не похожа на объект недвижимости, необходима корректировка. Кроме того, различия в составе арендаторов, условиях аренды и концессиях на аренду напрямую влияют на ожидаемый чистый операционный доход и, следовательно, на стоимость недвижимости. Эти различия напрямую измеряются при использовании доходного подхода к оценке, но их также нельзя игнорировать при сравнении продаж.

Ниже приведены шаги по проведению сопоставимого анализа компании, как это требуется для большинства работ финансового аналитика [3, с. 45].

Шаг 1 – поиск подходящих сопоставимых компаний. Самое первое, что должен сделать аналитик, – найти компанию, которую он пытается оценить. Это позволит ему получить подробное описание и отраслевую классификацию бизнеса. После

Основные методы оценки стоимости предприятия, объединенные в рамках 17 сравнительного подхода 17

этого специалист должен выполнить поиск в базах данных компаний, которые имеют схожие характеристики и работают в той же отрасли. Чем ближе совпадение, тем лучше.

Шаг 2 – сбор финансовой отчетности. Для публичных компаний можно посмотреть ресурс «Интерфакс» или использовать Audit-it.ru, чтобы выявить необходимые показатели для расчета мультипликаторов оценки бизнеса. При этом информация для сопоставления данных может существенно разниться, что зависит от жизненного цикла компании и отрасли. Для компаний с высокой степенью зрелости необходимо обратить внимание на такие показатели, как EPS и EBITDA. Но для компаний на ранней стадии, возможно, придется посмотреть на валовую прибыль или выручку компаний.

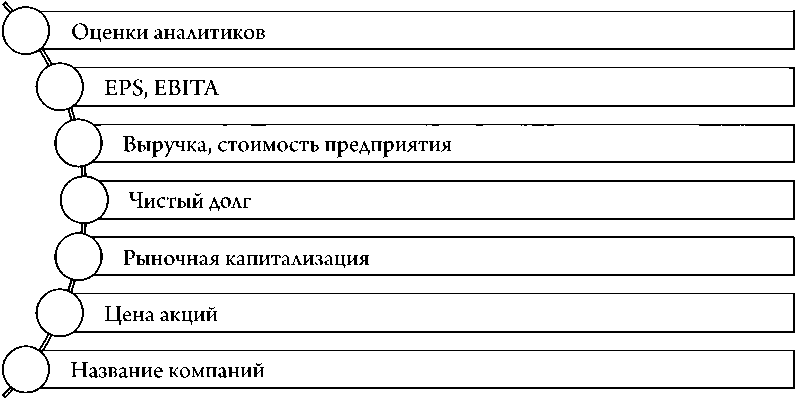

Шаг 3 – настройка таблицы, в которой будет перечислена вся собранная информация о компаниях, которые специалист собирается анализировать. Детали, которые необходимы для анализа компаний, представлены на Рисунке 2.

Шаг 4 – расчет сопоставимых коэффициентов. Имея в таблице список всех исторических финансовых показателей и оценок аналитиков, аналитик теперь может приступить к вычислению различных коэффициентов, которые будут использоваться для оценки рассматриваемой компании. Соотношение, необходимое в таблице, включает:

-

• P/B – отношение рыночной стоимости к балансовой стоимости для сравнения чистых активов бизнеса, имеющихся в наличии, по отношению к цене продажи его акций;

-

• соотношение цены и прибыли (коэффициент P/E) – это мультипликатор, который показывает ожидания рынка и является ценой, которую необходимо заплатить за единицу текущей прибыли (или будущей прибыли, в зависимости от обстоятельств); • EV/EBITDA – это соотношение, которое сравнивает стоимость предприятия компании (EV) с ее прибылью до вычета процентов, налогов, износа и амортизации (EBITDA).

Рисунок 2. Информация, необходимая для оценки бизнеса Источник: [4, с. 49].

18 Вестник Российского нового университета18 Серия «Человек и общество», выпуск 4 за 2023 год

-

• EV/валовая прибыль – отношение предприятия к валовой прибыли, получается путем деления стоимости предприятия (собственный капитал плюс долг минус денежные средства) на его годовую валовую прибыль;

-

• EV/Доход – отношение предприятия к выручке, получается путем деления стоимости предприятия (собственный капитал плюс долг минус денежные средства) на годовой доход.

Шаг 5 – использование мультипликаторов сопоставимых компаний для оценки рассматриваемой компании. Для аналитики обычно используется среднее или медианное значение кратных показателей сопоставимых компаний. Затем они применяются к чистой прибыли, EBITDA, валовой прибыли, выручке или любым другим показателям, включенным в таблицу. Чтобы получить значимое среднее значение, обычно исключают или удаляют выбросы и постоянно корректируют цифры, пока они не станут реалистичными и релевантными.

Например, если среднее соотношение P/E группы компаний для сравнения составляет 12,5 раз, то аналитик умножит прибыль компании, которую он собирается оценить, в 12,5 раз, чтобы получить их акционерную стоимость.

Как только будут получены полные цифры и составлена сравнительная таблица, наступает время для интерпретации результатов. Основной способ использования информации – поиск компаний, которые переоценены или недооценены. Сопоставимые значения помогут раскрыть множество возможностей. Но результаты должны быть интерпретированы должным образом, поскольку они не включают никаких качественных факторов вообще. Чтобы оценить цифры в таблице, следует понимать, почему цифры такие, какие они есть. Вот тогда в игру вступят знания и искусство финансового аналитика.

Таким образом, рассмотрев понятие оценки бизнеса с использованием подхода к оценке рыночной стоимости, сделаем следующие выводы. Сравнительный подход как метод оценки используется для определения стоимости бизнеса путем сравнения его с другими аналогичными предприятиями, которые недавно были проданы. Наиболее часто используемыми методами рыночного подхода являются сопоставимые данные публичных компаний, прецедентные сделки и метод отраслевых коэффициентов. Все эти методы оценивают стоимость бизнеса путем применения нескольких соотношений стоимости к финансовым показателям или нефинансовым параметрам компаний, торгуемых публично, или рыночных сделок и имеют свои преимущества и недостатки. Хотя метод отраслевых коэффициентов не использует прямое сравнение компаний, он все равно требует определения отраслевого коэффициента для каждой отрасли, который должен быть применим к рассматриваемой компании. В качестве преимуществ данного подхода можно выделить следующее:

-

• он прост и включает в себя простые расчеты;

-

• он использует реальные и общедоступные данные;

-

• он не зависит от субъективных прогнозов.

Ограничения данного подхода обусловлены имеющимися недостатками:

-

• трудно идентифицировать сопоставимые сделки или компании;

-

• обычно не хватает достаточного количества сопоставимых компаний или сделок;

-

• он менее гибкий по сравнению с другими методами;

-

• метод вызывает вопросы о том, сколько данных доступно и насколько они хороши.

Основные методы оценки стоимости предприятия, объединенные в рамках 19 сравнительного подхода 19

Таким образом, для успеха данного подхода крайне важно убедиться, что все компании, используемые для сравнения, похожи на рассматриваемую компанию или что премии и скидки применяются для отличающихся характеристик. Более того, рыночный подход может эффективно работать только в том случае, если количество других аналогичных предприятий для сравнения является адекватным. По этой причине трудно определить стои- мость индивидуального предпринимателя исключительно на основе рыночной стоимости. Поскольку индивидуальные предприниматели принадлежат частным лицам, попытка получить общедоступную информацию о предыдущих продажах аналогичных предприятий является очень сложной задачей. Важно проконсультироваться с профессионалом, который предложит вам помощь в оценке истинной стоимости вашего актива или бизнеса.

Список литературы Основные методы оценки стоимости предприятия, объединенные в рамках сравнительного подхода

- Спиридонова Е.А. Оценка стоимости бизнеса: учебник и практикум для вузов. 2-е изд. М.: Юрайт, 2023. 317 с. ISBN: 978-5-534-08022-3 EDN: ELNHGF

- Федотова М.А., Бусов В.И., Землянский О.А. Оценка стоимости активов и бизнеса: учебник для вузов. М.: Юрайт, 2023. 522 с. ISBN: 978-5-534-07502-1

- Чеботарев Н.Ф. Оценка стоимости предприятия (бизнеса): учебник для бакалавров. 4-е изд. М.: Дашков и К, 2020. 252 с. ISBN: 978-5-394-03460-2 EDN: LPZWTY

- Шовхалов Ш.А. Оценка бизнеса: учебное пособие. Красноярск: Сиб. федер. ун-т, 2019. 104 с. ISBN: 978-5-7638-4110-7 EDN: KGAQFR

- Семенов Н.С. Оценка стоимости бизнеса в сделках слияний и поглощений: дис..канд. экон. наук: 08.00.10. Москва, 2020. 143 с.

- Федеральный закон "Об оценочной деятельности в Российской Федерации" от 29.07.1998 № 135-ФЗ: принят Государственной думой 16 июля 1998 года: одобрен Советом Федерации 17 июля 1998 года // КонсультантПлюс. URL: https://www.consultant.ru/document/cons_doc_LAW_19586/?ysclid=lnf7d1lcmi323201138 (дата обращения: 23.02.2023).

- Касьяненко Т.Г., Маховикова Г.А. Оценка стоимости бизнеса + приложение: учебник для вузов. 2-е изд. М.: Юрайт, 2023. 373 с. ISBN: 978-5-534-01446-4

- Дорофеева О.К., Хасанов Р.Х. Теоретические аспекты сравнительного подхода к оценке стоимости бизнеса // Потенциал Российской экономики и инновационные пути его реализации: Материалы междунар. науч.-практ. конф. студентов и аспирантов. Омск, 18 мая 2017 г. Ч. I. Омск: Финансовый университет при Правительстве Российской Федерации, Омский филиал; Региональный общественный фонд "Фонд региональной стратегии развития", 2017. С. 98-101. EDN: ZFUIYH