Основные направления расходования бюджетных средств муниципалитета туристско-рекреационной специализации г. Сочи

Автор: Снегирева Е.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 11 (17), 2016 года.

Бесплатный доступ

Статья посвящена оценке значимости сбалансированности бюджетных расходов муниципалитетов на конкретном примере. Город Сочи выбран как точка роста туристско-рекреационной специализации. От грамотности и объемов направления расходных средств зависит потенциальная отдача и прибыльность в виде дальнейшей аккумуляции доходов в бюджете территории.

Местный бюджет, расходы муниципального образования, социальная ориентированность, субрегион сочи, сбалансированность

Короткий адрес: https://sciup.org/140267598

IDR: 140267598

Текст научной статьи Основные направления расходования бюджетных средств муниципалитета туристско-рекреационной специализации г. Сочи

Модернизация национального хозяйства РФ, его переориентация на интенсивные пути роста, акцент на решение ключевых проблем повышения жизненного уровня населения являются приоритетными направлениями развития экономики региона. Степень их практической реализации во многом зависит от повышения качества управления муниципальными финансами, создания благоприятных условий для сосредоточения их на ведущих направлениях социально-экономического развития города.

Бюджетные ресурсы города в настоящее время представляют собой фактически монопольное право органов власти и управления распределять их не в соответствии с важнейшими направлениями экономического и социального развития общества, а для преимущественного удовлетворения собственных корпоративных потребностей, что закономерно приводит к дискриминации подавляющего числа населения страны [1].

Расходы муниципального образования Сочи представляют собой экономические отношения, возникающие в связи с нормативно-правовым регулированием и распределением денежных средств, предназначенных для финансирования затрат на оказание государственных услуг, и их использованием по отраслевому, целевому и территориальному назначению. В расходной части бюджета, в первую очередь реализуются программы местного значения, социально-ориентированные (в среднем за 5 лет 83,9% расходов). Бюджет Сочи явно социально ориентирован.

Расходы на социальную политику, образование, здравоохранение, спорт и культурную составляющую бюджета составляют более 50% в разные периоды, иногда даже за 60%всех расходов бюджета, включая финансирования социальной сферы и по переданным полномочиям.

Наблюдается активизация социальной политики как федеральных властей, так и местных, что следует из объемов средств, перечисленных на развитие социальных отраслей, реконструкцию и модернизацию школ, больниц, прочих социальных объектов, поддержания их в надлежащем состоянии, оснащением оборудованием, транспортными средствами, мебелью, компьютерами и прочими достижениями науки и прогресса.

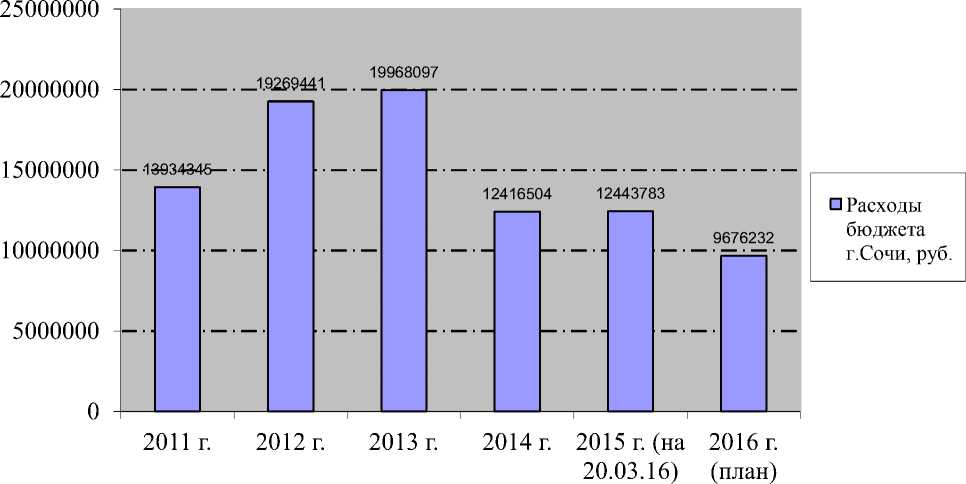

Расходная часть бюджета Сочи формируется с учетом необходимости гарантированного обеспечения действующих расходных обязательств и принятия новых расходных обязательств в соответствии с планируемыми результатами и приоритетами. Рассмотрим расходы бюджета муниципального образования Сочи за период 2011-2016 гг. (рис. 1).

Расходы Сочи за период исследования имеют первоначально тенденцию к повышению, до 2013 г., а после ежегодно сокращаются.

Рис. 1. Динамика расходов бюджета муниципального образования Сочи за 2011-2016 гг., тыс.руб.

Если условно структурировать расходы бюджета Сочи, то их формальная классификация выглядит так:

-

- социальная, культурная сфера и содержание отраслей ее составляющих;

-

- расходы, связанные с функционированием городского хозяйства;

-

- обеспечение правопорядка и правоохранительная деятельность, предупреждение и ликвидация чрезвычайных ситуаций;

-решение общегосударственных задач.

Данное доминирование и первоначальное нарастание, естественно, связано с ориентацией субрегиона Сочи на бренд «Олимпиады-2014» и созданием курорта мирового уровня, «инфраструктуры курортного города, напрямую влияющие на общее восприятие отдыха туристами». После проведения игр расходы города сократились.

Рассмотрим ситуацию с бюджетными расходами, динамика которых представлена на рис. 2.

Расходы субрегионов туристско-рекреационной специализации за период исследования имеют тенденцию к повышению. Но по сравнению с Анапой и Геленджиком, в Сочи это увеличение превалирует по суммам более чем в 7 раз до 2014 г., затем заметно снижение.

Данное доминирование, естественно, связано с ориентацией субрегиона Сочи на олимпийское наследие-2014 и созданием курорта мирового уровня, «инфраструктуры курортного города, напрямую

Рис. 2. Динамика бюджетных расходов субрегионов рекреационнотуристской специализации Краснодарского края, 2011-2016 гг.

Она обязательно должна быть дополнена такими параметрами, как транспортная доступность для зарубежных туристов, готовность городских служб и сферы обслуживания к работе с иностранными гостями, наличие широкого набора объектов аттракции для различных категорий путешественников, доступность использования международных средств оплаты и т.д. [2].

Бюджет города Сочи выполняет существенную социальноэкономическую задачу, обеспечивая финансирование сети дошкольных учреждений, школ, медицинских и социальных институтов и т.д. С этой целью местные власти города стараются максимизировать налоговую составляющую доходной части местного бюджета с целью покрытия расходов по видам деятельности, осуществляемыми Сочинским муниципалитетом в соответствии с федеральным и местным законодательством.

В таблице 1 отражена динамика исполнения бюджета города-курорта Сочи по разделам классификации расходов бюджетов РФ.

Таблица 1

Динамика исполнения бюджета г. Сочи за 2011-2016 гг., тыс. руб. [3]

|

Показатель |

Исполнено 1 |

2016 г. Утверждено |

||||

|

Н H О eq |

eq н о eq |

m н О eq |

^н О eq |

IT, ^н eq |

||

|

Общегосударст венные вопросы |

735771 |

1258534 |

1240630 |

1124525 |

1352869 |

1262284 |

|

Национальная безопасность и правоохранительная деятельность |

80744 |

146688 |

305870 |

162371 |

202095 |

140064 |

|

Национальная экономика |

945967 |

3787098 |

6505466 |

2017968 |

1679260 |

833688 |

|

Жилищнокоммунальное хозяйство |

6775598 |

7819729 |

5293474 |

2818728 |

2089131 |

1526688 |

|

Охрана окружающей среды |

5275 |

5814 |

5796 |

5997 |

5933 |

5387 |

|

Образование |

3460893 |

3979762 |

4548246 |

4703602 |

5268784 |

4451782 |

|

Культура, кинематография |

377068 |

908307 |

687973 |

550691 |

662813 |

451325 |

|

Физическая культура и спорт |

87917 |

50400 |

158081 |

161128 |

134384 |

117229 |

|

Здравоохранение |

1189030 |

1033390 |

859866 |

503694 |

536020 |

444524 |

|

Социальная политика |

207722 |

227718 |

263956 |

254342 |

312424 |

264367 |

|

Всего расходов |

13934345 |

19269441 |

19968097 |

12416504 |

12443784 |

9676232 |

Расходы бюджета города Сочи динамично увеличивались с 2011-г. по 2013 г. Как уже было отмечено, это затраты на формирование облика города – олимпийской столицы. По сравнению с 2013 г. сумма расходов в 20142015 гг. сократилась, но составляла значительную величину.

Однако обстоятельства текущего момента (санкции, снижение покупательской способности населения, общее повышение уровня цен, рост тарифов на транспорт и т.д.) не дали возможности г.Сочи получить определенную величину доходов, что вынудило представителей (депутатов) Городского собрания урезать расходную часть бюджета.

Таким образом, сумма плановых бюджетных расходов на 2016 г. составила самый низкий за последние 6 из анализируемых лет показатель – 9676232 тыс. руб.

Расходная часть бюджета города Сочи за 2009 г. в целом исполнена пределах планируемых сумм. Расходы бюджета города Сочи к началу 2014 г. по сравнению с 2011 г. возросли на 6033752 тыс. руб. или на 43,3 %.

Однако, с 2014-2015 гг. происходит сокращение расходной части бюджета. Это связано с реализацией задач по подготовке и проведению Олимпиады-2014. Разница в расходах 2015 г. и 2013 г. составила -7524313 тыс. руб. Это значительная сумма. В 2016 г. произошло еще одно заметное сокращение расходов местного бюджета. По отношению в 2015 г. это падение составило -2767552 тыс. руб., а величина расходов в 2016 г. запланирована в виде 77,76% от 2015 г. За все анализируемые периоды бюджет муниципального образования Сочи социально направлен. Так, в 2011 г. расходы на социальную сферу составили 5322630 тыс. руб. или 38,2% общего объема расходов. В 2016 г. 5729227 и это уже составляет 59,21% валовой суммы расходов. По сумме динамика расходов социальной сферы не сильно варьирует, но по удельному весу в общей сумме расходов увеличивается ежегодно.

В таблице 2 отражен процент исполнения бюджета города-курорта Сочи по разделам классификации расходов бюджетов РФ и доля каждого наименования расходов в их общем объеме.

Таблица 2

Удельный вес отдельных статей расходов в общей величине расходов г.Сочи за 2011-2016 гг., %

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Общегосударст венные вопросы |

5,28 |

6,53 |

6,21 |

9,06 |

10,9 |

13 |

|

Национальная безопасность и правоохранительная деятельность |

0,58 |

0,76 |

1,53 |

1,31 |

1,62 |

1,45 |

|

Национальная экономика |

6,79 |

19,7 |

32,6 |

16,3 |

13,5 |

8,62 |

|

Жилищнокоммунальное хозяйство |

48,6 |

40,6 |

26,5 |

22,7 |

16,8 |

15,8 |

|

Охрана окружающей среды |

0,04 |

0,03 |

0,03 |

0,05 |

0,05 |

0,06 |

|

Образование |

24,8 |

20,7 |

22,8 |

37,9 |

42,3 |

46 |

|

Культура, кинематография |

2,71 |

4,71 |

3,45 |

4,44 |

5,33 |

4,66 |

|

Физическая культура и спорт |

0,63 |

0,26 |

0,79 |

1,3 |

1,08 |

1,21 |

|

Здравоохранение |

8,53 |

5,36 |

4,31 |

4,06 |

4,31 |

4,59 |

|

Социальная политика |

1,49 |

1,18 |

1,32 |

2,05 |

2,51 |

2,73 |

|

Всего расходов |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

Общий объем расходов бюджета города Сочи на 2011 год был запланирован с ростом к предыдущему году на 18,0 %, что объясняется значительным удельным весом в общем объеме расходов бюджетных инвестиций. В валовой сумме исполнения составил 13934345 тыс. руб.

В 2012 г. наблюдалось увеличение расходных средств на направление жилищно-коммунального хозяйства на 15,4%.

Но дальнейшее падение расходов на жилищно-коммунальное хозяйство в 2013 г. по отношению к 2012 г. составило 39,5%. Расходы на жилищно-коммунальное хозяйство в 2014 г. составили 2818728 тыс. рублей, что составило 22,7% общего объема расходов.

Расходы на жилищно-коммунальное хозяйство в 2015 г. составили 2089131 тыс. рублей, что составило 16,8% общего объема расходов. Темп роста замедлился, происходит ежегодное снижение расходов на нужды жилищно-коммунального хозяйства.

Общий объем расходов бюджета города Сочи на 2015 год исполнен в сумме 12443784 тыс. рублей, а в 2016 году запланирован в показателе 9676232 тыс. руб. Такое постепенное снижение расходной части бюджетов обусловлено во-первых, окончанием формирования инфраструктуры Сочи как олимпийской столицы, а кроме того, сокращением объема межбюджетных трансфертов, предусмотренных городу Сочи в краевом бюджете.

Расходная часть бюджета города за счет налоговых и неналоговых поступлений и дотации из краевого бюджета сохранена почти во все анализируемые периоды на уровне утвержденных бюджетных назначений.

В его расходной части учтены расходы на обеспечение исполнения расходных обязательств в сфере установленной деятельности органов местного самоуправления, бюджетных и муниципальных учреждений города Сочи. Размер оплаты труда и начислений на оплату труда работников бюджетных учреждений города и органов местного самоуправления запланирован на уровне текущего финансового года.

Расходы на оплату коммунальных услуг предусмотрены в пределах лимитов, утвержденных постановлениями соответствующих периодов Главы города Сочи.

Формирование показателей бюджета по расходам на питание, медикаменты, горюче-смазочные материалы и прочие материальные затраты произведено с учетом сохранения существующего уровня расходов, обеспечивающих деятельность бюджетных учреждений и органов местного самоуправления.

По суммам показателей расходов бюджета г. Сочи за 2014-2016 гг. видно поступательное сокращение показателей. Бюджеты принимаются практически в первых чтениях, не имея бурных обсуждений. Каждый дискутирующий депутат разным способом высказал мысль о том, что тучные времена для города прошли, наступил период рациональной экономии.

Значительное число проектно-сметной документации по организации строительства нужных и важных для Сочи объектов инфраструктуры остаются невостребованными. Хотя на их разработку также осваивались бюджетные средства. Объем незавершенного строительства в городе сегодня составляет около 7,5 миллиардов рублей.

В структуре расходов Сочи в 2011-2012 гг. наибольший удельный вес занимает статьи ЖКХ. Однако к 2013-2014 гг. доля такого типа расходов сократилась до 26,5% и 22,7% соответственно. В бюджете 2015 г. удельный вес расходов на ЖКХ составила 16,8%, а в 2016 г. – уже 15,8%. Доминирующим статьями 2015-2016 гг. стали расходы на образование: 42,3% и 46% расходной части бюджета. Не сокращается и величина сумм на решение общегосударственных вопросов. В разные периоды она колеблется от 5,28% в 2011 г. до 13% в 2016 г., имея поступательную динамику.

Объем инвестиций в основной капитал (за исключением бюджетных средств) в расчете на 1 жителя в 2015 году снизился на 4 % и составил 255,4 тыс. рублей в расчете на 1 жителя.

В прогнозируемом периоде 2016 г. в рамках государственной программы Краснодарского края «Обеспечение участия Краснодарского края в подготовке и проведении Кубка конфедераций в 2017 году и Чемпионата Мира по футболу в 2018 году» на территории города Сочи осуществляется строительство и реконструкция 5 объектов спортивной инфраструктуры. Инвестиционной программой ФСК ЕЭС предусмотрено строительство объектов обеспечивающих надежное электроснабжение Чемпионата мира по футболу 2018 года.

В целях реализации статьи 136 Бюджетного кодекса Российской Федерации расходы на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих и содержание органов местного самоуправления города Сочи предусмотрены согласно норм постановления главы администрации Краснодарского края от 29.07.2008 № 724 (в редакции последующих изменений и дополнений) «О нормативах формирования расходов на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих и содержание органов местного самоуправления муниципальных образований Краснодарского края» [4,5].

Уменьшение расходов бюджета города, направленных на содержание работников органов местного самоуправления в 2016 году относительно предыдущего отчетного периода обусловлено проведением мероприятий по оптимизации структуры и численности работников администрации в соответствии с распоряжением администрации города Сочи от 24.11.2015г. №744-ОК «О проведении организационно-штатных мероприятий в администрации города Сочи» в 2015-2016 годах [6].

Изменилась нормативная база в системе местного самоуправления. Это связано с постоянно меняющимся законодательством в вопросах муниципальных финансов. Коренные изменения произошли в Бюджетном Кодексе РФ в связи с принятием Федерального закона от 26.04.2007 г. №63-ФЗ «О внесении изменений в Бюджетный кодекс РФ в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством РФ отдельных законодательных актов РФ».

Полномочия участников бюджетного процесса стали более конкретными, четко разграниченными, используемые определения точнее, понятнее, четче. Теоретически скорректированы общественные отношения, которые регулируются бюджетным законодательством, не изменяют и не дополняют существующие нормы, а только вносят в них ясность, устраняют неточности в формулировках и дублирующие положения. Одним из основных нововведений Закона №63-ФЗ является переход на трехлетнее бюджетное планирование.

Не менее значимые изменения внесены Законом №63-ФЗ и в гл. 4 БК РФ, закрепляющую положения о бюджетной классификации Российской Федерации. При этом законодатель выработал новый подход к построению бюджетной классификации, где бюджетная классификация более не будет содержать положений о видах государственного (муниципального) долга, а также о государственных (муниципальных) активах. Теперь получатели бюджетных средств имеют право получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя бюджетных средств, в ведении которого они находятся (ст. 38.1 БК РФ).

Направленные остатки средств на счетах по учету средств местного бюджета не учитываются при определении предельного объема дефицита бюджета. Эти поправки были призваны улучшить функционирование муниципалитетов, сделать бюджетный процесс более понятным, оптимизировать его. Однако здесь возникли некоторые новые сложности. В ст.136 БК РФ определены ограничительные барьеры для местных бюджетов, в которых «доля межбюджетных трансфертов из других бюджетов бюджетной системы и налоговых доходов по нормативам отчислений в течении двух из трех последних финансовых лет превышала 10, 30 и 70%».

БК РФ определяет предоставление межбюджетных поступлений из вышестоящих бюджетов местным (кроме субвенций) при соблюдении местными властями бюджетного и налогового законодательства РФ. В результате образованы четыре группы с разными условиями предоставления межбюджетных трансфертов.

Тем же БК РФ ограничен дефицит местного бюджета. Теперь в его расчете не учитывается поступление налоговых доходов по дополнительным нормативам отчислений. С одной стороны, замена дотаций дополнительными нормативами отчислений усиливает заинтересованность муниципалитетов, дает возможность активизировать и увеличить налоговую базу, повысить собираемость налогов, с другой стороны вызывает риск недополучения налогов в замену рассчитанной плановой дотации. Именно исключение из состава межбюджетных трансфертов налоговых доходов по дополнительным нормативам отчислений при расчете уровня дотационности и определении предельного дефицита местного бюджета, сокращает интерес заменить дотацию дополнительными нормативами.

Постоянная модернизация Бюджетной классификации вызывает некоторые проблемы и сложности при составлении бюджетной отчетности, сопоставимости показателей, составлении и исполнении бюджетов, особенно в сравнении с предыдущими периодами. Наибольшее неудобство вызывает классификация расходов, где унифицированными являются лишь разделы и подразделы классификации расходов бюджетов, которые в последние годы также внутренне менялись.

«Перечень и коды целевых статей и видов расходов бюджета утверждаются в составе ведомственной структуры расходов решением о бюджете либо сводной бюджетной росписью соответствующего бюджета. Целевые статьи и виды расходов формируются в соответствии с расходными обязательствами, подлежащими исполнению за счет средств соответствующих бюджетов. Кроме того, каждому публичному нормативному обязательству, долгосрочной целевой программе

(подпрограмме), обособленной функции деятельности органов местного самоуправления присваиваются уникальные коды целевых статей и видов расходов. Все вышеуказанные причины приводят к тому, что сравнению поддаются только общие показатели доходов и расходов бюджета в сопоставимости с отчетным периодом».

Список литературы Основные направления расходования бюджетных средств муниципалитета туристско-рекреационной специализации г. Сочи

- Швецов Ю.Г., Булаш О.А. Бюджет как финансовая основа реализации общественных проектов // Проблемы учета и финансов. - 2013. - №3 (11). - С.38.

- Агафонов А.Ю. Бюджетные инструменты муниципальной финансовой политики. Диссертация на соискание ученой степени кандидата экономических наук. - Сочи. - 2003. - С.15.

- БД МПО Краснодарского края. Электронный ресурс. - URL: gks.ru

- Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (ред. от 03.07.2016).

- Постановление главы администрации Краснодарского края от 29.07.2008 № 724 «О нормативах формирования расходов на оплату труда депутатов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих и содержание органов местного самоуправления муниципальных образований Краснодарского края» (в ред. послед. изм. и доп.).

- Распоряжение администрации города Сочи от 24.11.2015г. №744-ОК «О проведении организационно-штатных мероприятий в администрации города Сочи» в 2015-2016 годах» (в ред. послед. изм. и доп.).