Основные направления реформирования налоговой системы Кыргызской Республики в сфере стимулирования предпринимательства

Автор: Расулова Н.Р., Абдыкова М.И., Жеенбеков А.Ж., Манарбеков А.

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Социальные и гуманитарные науки

Статья в выпуске: 7 т.11, 2025 года.

Бесплатный доступ

Представлен экономический анализ основных направлений реформирования по повышению эффективности налоговой системы Кыргызской Республики, что является сложным начинанием, направленность и масштабы которого зачастую ограничиваются многими политическими и экономическими факторами. Использован комплекс методов исследования с акцентом на теоретические и практические методы. Научная значимость исследования заключается в формировании выводов на основе анализа бюджетной политики государства. Результаты исследования могут послужить основой для научно-методических исследований обозначенных проблем.

Налог, государственное управление, фискальная политика, налоговая система

Короткий адрес: https://sciup.org/14133357

IDR: 14133357 | УДК: 336.121: | DOI: 10.33619/2414-2948/116/44

Main directions of reforming the tax system of the Kyrgyz Republic in the sphere of stimulating entrepreneurship

Presents an economic analysis of the main directions of reform to improve the efficiency of the tax system of the Kyrgyz Republic, which is a complex undertaking, the focus and scale of which are often limited by many political and economic factors. The source of the study was the works of scientists in which issues of the state budget are considered. A set of research methods was used with an emphasis on theoretical and practical methods. The scientific significance of the study lies in the formation of conclusions based on the analysis of the state budget policy. The results of the study can serve as the basis for scientific and methodological research of the indicated problems.

Текст научной статьи Основные направления реформирования налоговой системы Кыргызской Республики в сфере стимулирования предпринимательства

Бюллетень науки и практики / Bulletin of Science and Practice Т. 11. №7 2025

УДК 336.121: 338 (575.2): 004

С обретением суверенитета в Кыргызской Республике были проведены реформы в различных секторах экономики, в том числе и в налоговой системе для стимулирования предпринимательства. В каждой стране реформирование налоговой системы является сложным начинанием, масштабы и направленность которого зачастую ограничиваются многими политическими и экономическими факторами [2, 6].

В отличие от стран с развитой рыночной экономикой, имеющих устоявшуюся налоговую систему, более или менее гармоничные отношения государства и налогоплательщиков Кыргызской Республики, как и все страны бывшего СССР, была вынуждена заново создавать многие институты, формировать налоговую политику, выстраивать налоговую систему [4, 5].

Актуальность темы данного исследования обусловлена той ролью, которую играют налоговая система и налоговая политика в экономике государства, ибо оттого насколько правильно они построены, зависит уровень развития экономики данной страны. Реформирование налоговой системы — достаточно сложный процесс и не ограничивается принятием нового Налогового кодекса. Современный этап развития налоговой системы - это этап реформирования и дальнейшего совершенствования налоговой системы, основной целью которого является развитие и поддержка предпринимательства в стране каждой страны [1, 3, 7].

Основные направления реформирования и повышения эффективности налоговой системы Кыргызской Республики изложены в таком основополагающем документе налоговой системы страны, как «Стратегия развития Государственной налоговой службы при Правительстве Кыргызской Республики на 2023-2025 годы», которая разработана в соответствии с целями, определенными Национальной стратегии развития Кыргызской Республики на 2018-2040 годы, включающей задачи по выравниванию налоговой нагрузки и улучшению инвестиционного климата, обеспечению полноты сбора налогов, модернизации налоговой службы, совершенствованию и автоматизации системы налоговой отчетности, что должно способствовать стимулированию малого предпринимательства .

Стратегией за предыдущие годы, и решения новых задач, направленных на реализацию дальнейших реформ в сфере налогового администрирования, которые направлены на стимулирование предпринимательства. Основные направления реформирования налоговой системы Кыргызской Республики на 2023-2025 гг., и решения соответствующих задач ГНС осуществляется по четырем приоритетным направлениям, которые имеют цель способствовать стимулированию малому предпринимательству: Направление 1. Создание основы для автоматизации налогового администрирования, дистанционного взаимодействия с налогоплательщиками, государственными органами и органами местного самоуправления. Направление 2. Создание конкурентной среды для добросовестного налогоплательщика на основе сокращения теневой экономики. Направление 3. Поддержка интеграционных процессов в ЕАЭС в части налогового администрирования. Направление 4. Расширение поля деятельности ГНС .

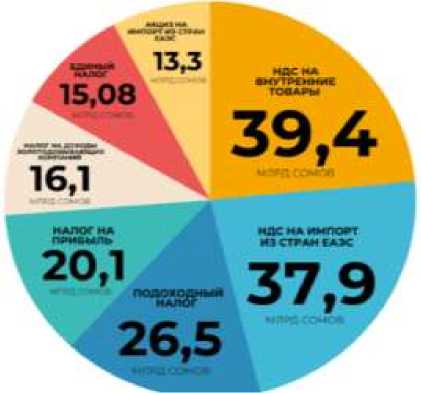

Оценка мероприятий в отношении системы налоговой службы основывается на том, что ее эффективность характеризуется способностью выполнять свои функции и достигать поставленной цели — обеспечивать налоговые поступления в доходную часть бюджета. В соответствии цели данного исследования, следует эффективность налоговой системы рассмотреть, основываясь на поддержке предпринимательства в Кыргызской Республике, с точки зрения на результативности реформирования системы налогообложения. И так, по результатам 2024 г, Государственная налоговая служба достигла рекордного уровня сбора налогов, собрав в бюджет страны 228,2 млрд сомов (Рисунок 1).

Рисунок 1. Ключевые источники видов налогов в государственный бюджет Кыргызской Республики, 2024 г.

Данные показатели анализа показывают, что по данным ведомства, ключевыми источниками поступлений стали: НДС на внутренние товары — 39,4 млрд сомов; НДС на импорт из стран ЕАЭС — 37,9 млрд сомов; подоходный налог — 26,5 млрд сомов; налог на прибыль — 20,1 млрд сомов; налог на доходы золотодобывающих компаний — 16,1 млрд сомов; единый налог — 15,08 млрд сомов; акциз на импорт из стран ЕАЭС — 13,3 млрд сомов. Увеличение налоговых сборов стало возможным благодаря улучшению налогового администрирования, усиленному мониторингу и анализу, а также внедрению современных цифровых технологий. Рассмотрим наглядно поступления по видам налогов по нижеследующему в 2024 г. В результате анализа можно выделить, что по сравнению с 2023 г наблюдается рост поступлений по видам налогообложения: НДС на внутренние товары увеличился на 9,6 млрд сомов (+132,4%); НДС на импорт из стран ЕАЭС — на 5,2 млрд сомов (+115,9%); подоходный налог — на 4,7 млрд сомов (+121,4%); налог на прибыль — на 2,5 млрд сомов (+114%); налог на доходы золотодобывающих компаний — на 5,5 млрд сомов (+152%); акциз на импорт из стран ЕАЭС — на 587,7 млн сомов (+104,6%) (Рисунок 2).

Рисунок 2. Классификация видов налоговых сборов, поступивших в 2024 г, %

Бюллетень науки и практики / Bulletin of Science and Practice Т. 11. №7 2025

В особенности выделяется рост поступлений по единому налогу — на 212,6% или на 8 млрд сомов, что стало рекордом среди всех видов налогов.

В заключении, следует отметить, что основные направления по совершенствования системы налогообложения. Основные направления реформирования налоговой системы Кыргызской Республики, в том числе и в системе налогообложения для стимулирования предпринимательства неразрывно связано с созданием прочного экономического базиса и стабильных политических условий общественного развития. От того, как скоро это будет создано, зависит формирование устойчивых предпосылок для постепенного превращения системы налогообложения в фактор экономического роста. За последние годы влияние негативного стереотипа поведения граждан в отношении исполнения налоговых обязательств, сложившегося в стране за период государственности Кыргызской Республики и оказывающего отрицательное воздействие на основы государства, снизилось. Вместе с тем отсутствие у определенной части населения страны понимания того, что уплата налогов является главной обязанностью, препятствует росту конкурентоспособности легальной экономики, преодолению системной коррупции, увеличению возможностей государства исполнять социальные обязательства.